我国兽医器械产业市场分析

2014-05-29王飞虎张志轩

刘 燕,王飞虎,张志轩,张 旭,周 贺

(中国兽医药品监察所,北京100081)

兽医器械是畜牧业生产、实验动物养殖、兽药生产等的重要投入品,也是动物疫病防控、诊断治疗、实验分析等的重要工具[1]。中国兽药协会统计数据显示,近年来我国兽药行业发展势头十分迅猛,2012年兽药(含生物制品企业)生产企业已达到1791家,全行业年销售额超过401亿元。随着畜牧业、兽药行业和动物诊疗业的快速发展,兽医器械产业市场也在突飞猛进。在对市场调研并聘请专业公司对我国兽医器械产业市场数据进行系统收集的基础上,本文从市场规模、产品结构、产品供需、利润率、负债率、进出口等方面对产业经济重要因子指标进行了分析,以期了解我国兽医器械产业的发展速度、趋向以及在数量上反映产业的规模和效益。

1 市场规模

1.1 市场规模及增速 市场规模又称市场容量,是指目标产品或行业在指定时间的产量、产值等[2],是研究目标产品或行业整体规模的重要指标。调查数据显示,我国兽医器械市场主要集中分布在山东、河北、河南、辽宁、江苏、四川等养殖业发达地区以及北京、天津、广东、上海等经济发达地区,市场规模接近全国的80%左右。2012年全国兽医器械产业市场总规模达到 388.86亿元,比2008年增加125.70亿元,年均递增9.55%。尤其是2010年,经历了全球经济危机的阵痛和洗礼后,兽医器械产业更是得到飞跃式发展,市场规模比2009年猛增了 28.02%(表 1)。

表1 2008-2012年我国兽医器械产业的市场规模

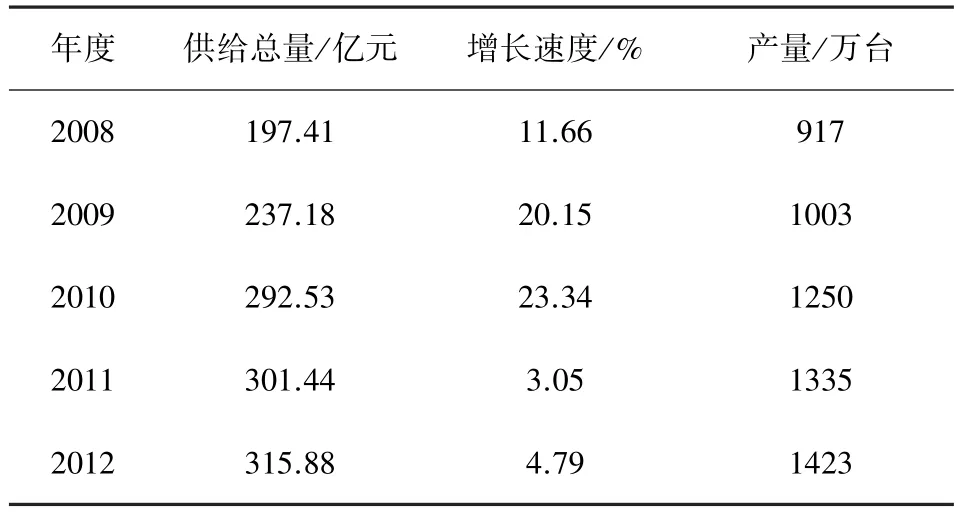

1.2 供给总量及增速 这些年,我国兽医器械供给总量也逐年增加,2012年全国兽医器械产业总供给量达到 315.88亿元,比 2008年增加 118.47亿元,年均增长12%(表2)。目前,我国很多大中型兽医器械企业采取订单式生产方式,在品种相对单一,国内国际竞争日趋激烈的情况下,产能过剩现象比较普遍。随着产业的快速发展,规模的不断扩大,公众对国内产品质量的认可度不断提高,国产兽医器械的供给将会步入快速上升的通道。

表2 2008-2012年我国兽医器械产业的供给总量

1.3 供需分析 随着企业数量的增加和企业规模的扩大,兽医器械产量呈逐年增加趋势。2008年,我国兽医器械总产量为917万台,而2012年则达到1423万台,增长了55.18%;即便是受金融危机影响比较严重的2009年,兽医器械产量也同比增长了9.38%。同时,兽医器械需求量也在不断攀升。2012年,我国兽医器械需求量为1415万台,比2008年增长49.42%。随着养殖业的发展和动物诊疗机构的扩张,兽医器械需求量还会进一步增加,预计2014年达到1573万台。总体上看,我国兽医器械产业供需基本平衡,二者的区别主要体现在进出口的不平衡上。

2 产品结构

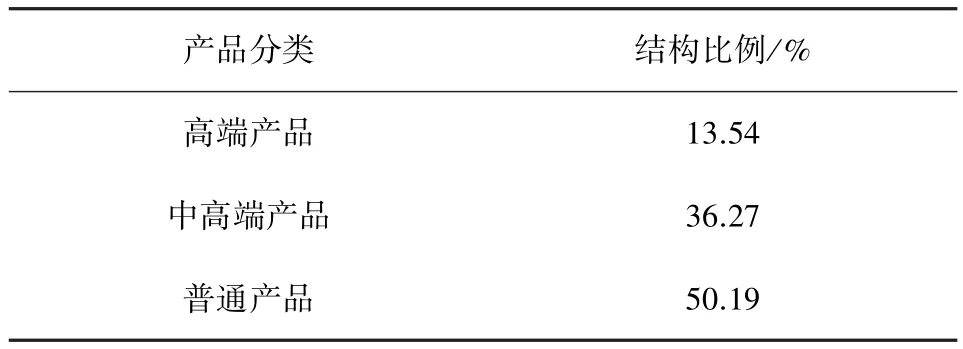

2.1 产品市场 毋庸讳言,我国兽医器械市场仍以中低端产品为主,市场处于初级发展阶段,产品技术水平和发达国家相比存在一定的差距,高端产品只有13%左右的市场份额(表3)。即便是这点高端市场份额,也绝大多数被外资或合资企业所占据,只有少数规模化的大型企业才能占据高端市场的少部分份额。

表3 2012年我国兽医器械产品市场结构

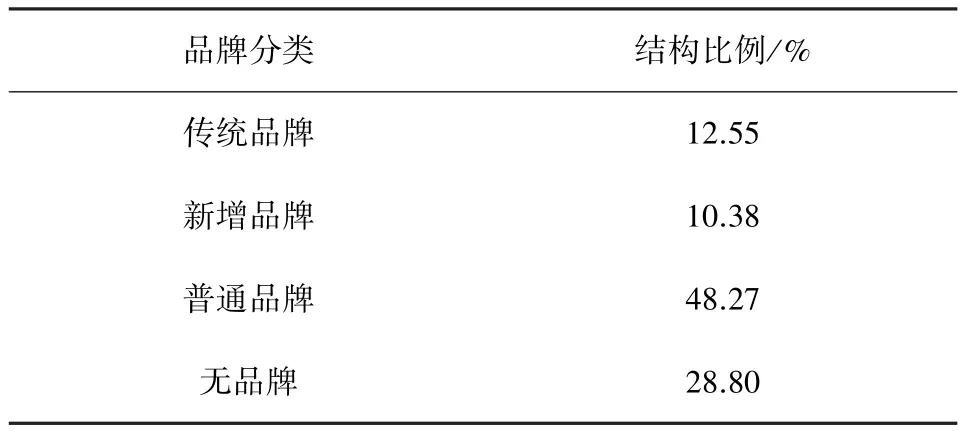

2.2 品牌结构 当前我国兽医市场品牌杂乱,企业分布不均(有些企业拥有1~2个相对知名的品牌;有些企业虽然拥有十数个品牌,但品牌知名度均不足;还有少数企业根本没有任何品牌),大多数产品一般为普通品牌或者无品牌,传统品牌只占不到13%的市场份额。虽然近几年的新增品牌接近于11%,但品牌结构还有待优化(表4)。

表4 2012年我国兽医器械产品品牌结构

3 主要经济指标分析

3.1 利润指标分析 反映企业利润的指标很多,在一般的经济学统计中,常用销售毛利率[3]、销售利润率[4]、总资产利润率[5]和净资产利润率[6]来表示企业或产业盈利能力。近几年,我国兽医器械产业的销售毛利率、总资产利润率和净资产利润率总体呈上升趋势,销售利润率表现为下降趋势。与2008年相比,2012年各利润指标分别增加3.49%、-0.67%、3.14%和 1.84%(表 5)。 2008 年和 2009年由于金融危机的影响,部分中小企业受到一定程度的冲击,但2011年产业利润便得以迅速回升,总体趋势向好,产业发展潜力巨大。预计兽医器械产业利润还将在较长时间内维持相对稳定的水平,各项利润指标还可能有一定程度的提高。

表5 2008-2012年我国兽医器械产业的利润指标

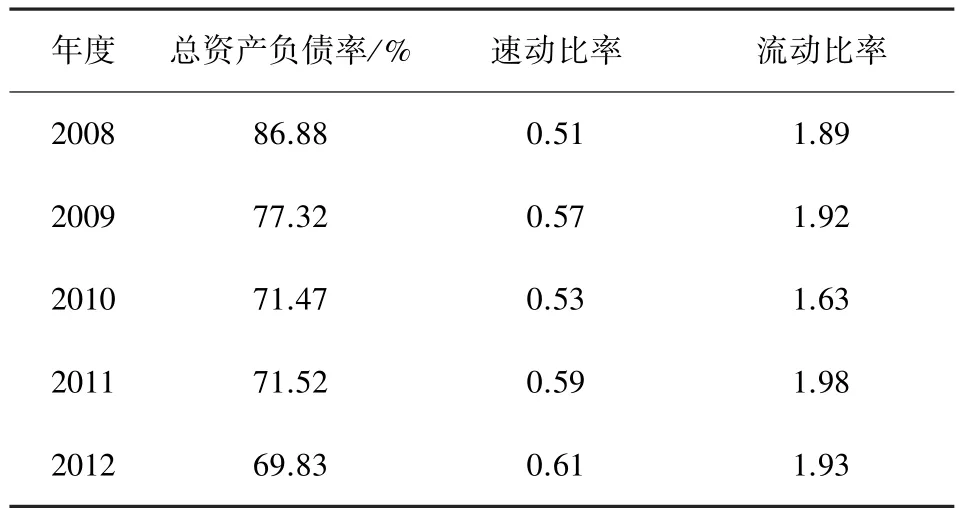

3.2 负债指标分析 总资产负债率是衡量企业在清算时保护债权人利益程度的重要指标[7],一般就能够反映出企业的负债情况,但对不同产业而言,各类资产的变现能力有显著区别,因此,衡量企业流动资产中可以立即变现用于偿还流动负债能力的速动比率和以全部流动资产作为偿付流动负债为基础的流动比率也常用作企业的负债指标。我国兽医器械产业的速动比率(年均0.56)和流动比率(年均1.87)均处于相对合理范畴,总资产负债率(年均75.40%)处于高位运行(表6),这主要是近几年兽医器械产业整体发展较快,很多中小型企业为了扩大企业规模,在固定资产投入等方面举债较大。随着金融危机的影响逐渐弱化,总资产负债率已经处于下降的趋势。由于固定资产投入的增加,科学技术和产品研发在产业中的作用将愈发明显,企业的大量前期投入也会得到丰厚回报。自有资金的大量投入,必然会降低产业的负债指标,尤其是总资产负债率会显著下降。预计2014年产业的总资产负债率将下降到64.55%左右,接近于合理的负债水平(50%~60%)。

表6 2008-2012年我国兽医器械产业的负债指标

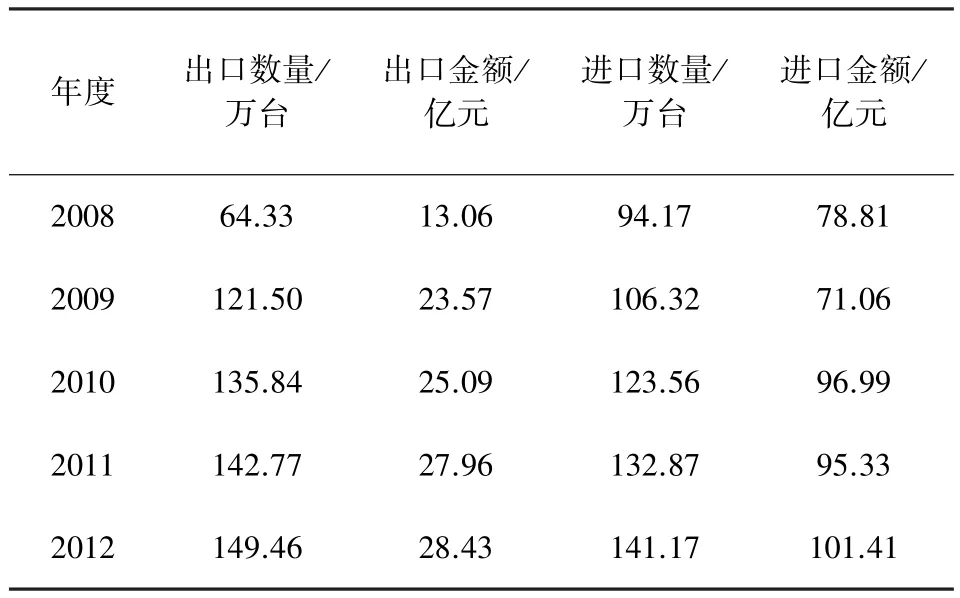

4 进出口贸易分析

2012年,我国兽医器械产品进出口总额为129.84亿元,其中进口额 101.41 亿元,出口额28.43亿元(表7)。分析认为,在出口方面,委托加工、贴牌加工和易耗品、零部件是出口创汇的主力军,大型生产企业和外资、合资企业的产品出口也为出口额的增长贡献了一定份额;在进口方面,以美国、日本、欧盟为主的国家,其生产的高端、高附加值产品正逐步涌入中国市场,尤其是动物医院、大型养殖企业、科研教学机构在兽医器械进口方面扮演着重要角色。

近几年,我国兽医器械产品进口额远远高于出口额,二者比例平均在4∶1左右。随着我国兽医器械市场规模的不断扩大,市场格局也在逐步改变。尽管国内企业的制造能力不断提高,一些中高端器械的技术转移,强化了本土研发和生产的规模,但是由于国内面临劳动力、能源、原料成本攀升以及国际“技术门槛”的制约,使得我国兽医器械产业在较长时间里仍将处于仿创结合过渡期,整体实力尚不足以与欧美日抗衡。可以预测,我国兽医器械产品的进出口总量在较长时间里仍将处于上升状态,但进口额增幅将逐渐放缓,出口额增幅将缓慢上升。预计2014年进口额将达到107亿元左右,出口额将达到31亿元左右,进出口额比例3.45 ∶1,比 2012 年下降 0.12。

表7 2008-2012年我国兽医器械产品进出口数量

经过多年发展,我国兽医器械产业市场日趋活跃,兽医器械产品尤其是中低端产品的供需基本平衡,在国际市场上也占有一定份额。但是应该看到,我们在自主知识产权和自主品牌方面还相当薄弱,高端产品的研发和生产还相对滞后,影响了在国际上的竞争力。相信通过国家产业政策的制定和科技投入的加大,以及企业进一步优化产品结构,产业市场还有扩大的空间。

[1]刘 燕,王飞虎,张晶声,等.全球兽医器械产业状况概述[J].中国兽药杂志,2014,48(4):1-4.

[2]张光辉.市场规模视角下的企业商务成本研究[D].西北大学博士论文,2010:23.

[3]陈志伟,姜四军.销售毛利率再认识[J].新理财,2013,173(1):93-95.

[4]刘洪豪.浅谈数学教学中的销售利润率和成本利润率[J].教育教学论坛,2011,(11):223-224.

[5]贺 俊.关于企业利润率差异的经验研究:问题、方法和结论[J].产业经济评论,2007,6(1):53-70.

[6]黄爱华,胡海莉.浅析提高净资产利润率的途径[J].科技广场,2007,(6):73-75.

[7]袁建国,周丽媛.财务管理(第四版)[M].大连:东北财经大学出版社,2011.