中国地区腐败对企业全要素生产率的影响

2014-05-24聂辉华

聂辉华,张 彧,江 艇

(1.中国人民大学经济学院,北京 100872;2.中国人民大学企业与组织研究中心,北京 100872;3.招商局金融集团,广东 深圳 518067)

一、导论

腐败是一种世界性的现象,并且已经成为困扰各国政府治理的顽症。经济合作与发展组织(OECD)和联合国都缔结了有几十个国家参加的反腐败公约,世界银行还成立了专门的反腐败机构[1]。在经济学研究中,腐败一般是指政治腐败或官员腐败,即政府官员“为了私人利益滥用公共权力”[2,20-21]。关于腐败的经济学研究包括两大类。第一类文献研究腐败发生的原因,包括官员工资、教育水平、政府规模、政府管制、财政分权和族群差异等因素[3]。第二类文献研究腐败产生的后果,这正是本文研究的主题。关于腐败对经济效率的影响,经济学家们形成了两种截然相反的观点。第一种观点认为腐败是“沙子”,会扭曲资源配置,阻碍长期经济增长[4];第二种观点认为腐败是“润滑剂”,有助于企业规避无效率的政府管制,从而会提高经济效率[5]。

腐败究竟是“沙子”还是“润滑剂”?为了精确地考察腐败对企业效率和经济增长的影响,近年来一些学者使用了企业层面的微观数据来检验上述两种相反的观点,因为宏观数据无法考察腐败对企业的影响。Kaufmann和 Wei[6]发现,腐败不能帮助企业减少应对官僚程序的时间,并且腐败阻碍了企业生产率的提高。尽管大多数经验研究都支持腐败阻碍了经济增长这一主流观点[7],但是否定“润滑剂”假说的经验研究仍然存在一些明显的缺陷。第一,上述经验研究通常使用跨国企业数据,从而难以反映腐败在处于不同发展阶段的国家之间的不同影响。很明显,发展中国家有更多的政府管制,这些管制很多是无效率的(例如行政垄断),因此一定程度的腐败可能有助于企业避开这些无效率的管制。然而,这种腐败的正效应可能会在跨国回归中被来自发达国家的腐败负效应所抵消。第二,现有的企业数据基本上都是横截面数据,在计量经济学上横截面数据无法消除由于企业固定特征带来的估计偏差,并且不利于研究者考察腐败对企业效率的动态影响。第三,现有研究难以解释中国的“腐败与增长之谜”。一方面,中国的腐败程度比较严重,在透明国际的“腐败感受指数”(CPI)2012年排行榜上处于第80名,得到39分,其清廉水平在174个国家中属于中下游水平①根 据透明国际的规则,所有国家的得分介于0分(最腐败)和100分(最清廉)之间。2012年 CPI排行榜链接为 http://cpi.transparency.org/cpi2012/results/。。另一方面,中国又是世界上经济增长最快的国家,在过去的三十年中平均每年GDP增长率大约为10%②根据世界银行提供的跨国数据表计算,链接为http://data.worldbank.org/indicator/。。现有的研究难以解释中国的高增长和高腐败共存之谜。

为了深入考察腐败和企业效率的关系,我们利用中国工业企业数据库和《中国检察年鉴》,构造了包含省级地区腐败水平和企业全要素生产率水平的1999-2007年面板数据。以各省每万名公职人员的贪污贿赂立案数衡量腐败程度,以OP方法[8]计算企业的全要素生产率,我们发现了如下结果。第一,总体上腐败与企业生产率之间并不存在一种确定关系。腐败既不是对所有企业都不利的“沙子”,也不是对所有企业都有利的“润滑剂”,而是对不同类型的企业有不同的影响。第二,我们从三类特征上揭示了腐败对不同企业的生产率的影响:腐败对国有控股企业的生产率没有影响,对私人控股企业的生产率只有正效应,这是因为私人控股企业需要通过腐败规避管制;腐败对那些固定资产比例更高的企业具有更大的负效应;腐败对那些中间产品结构比较复杂的行业具有更大的负效应。

本文是第一篇考察中国省级地区腐败程度对企业生产率的影响的文章。我们使用的数据具有明显的优势,可以避开现有经验研究的局限性。首先,我们的样本是企业级面板数据,包括了将近170万个观测值,不仅可以控制不可观测的企业固定效应,从而得到参数的一致估计量,而且可以提高估计效率;其次,我们的样本时间长达9年,可以从动态的角度考察腐败对企业生产率的影响,并控制时间的变化;再次,我们聚焦于中国省级层面的腐败程度对企业生产率的影响,可以消除国别因素(如文化)的干扰。

本文的研究有助于解开中国的“腐败与增长之谜”。对腐败影响生产率的渠道的分析表明,腐败客观上为非国有企业绕开一些无效率的政府管制提供了便利,这可能是中国非国有部门高速增长原因之一。有趣的是,我们发现,面对相同的地区腐败水平,不同类型的企业具有不同的腐败“免疫力”。从所有制的角度讲,国有企业具有很强的腐败免疫力,基本上不受腐败的影响;集体企业对一定程度的腐败具有免疫力,但是更多的腐败会给集体企业带来不利影响;私人控股企业在某种程度上“欢迎”腐败,因为能够从中获利。此外,固定资产比例更高和中间产品结构更复杂的企业更加缺乏免疫力。这说明,只有具体地讨论腐败对不同类型企业的不同影响渠道,才能准确揭示腐败与经济效率的关系。

本文其余部分安排如下:第二部分介绍关于腐败的理论逻辑和计量方程;第三部分描述本文的数据和指标设计;第四部分提供计量分析的主要结果和稳健性检验;最后是结论。

二、理论分析与计量模型

我们的目的是,用企业数据检验关于腐败和企业效率的两种相反观点。

第一种观点认为,腐败扭曲了资源配置,会阻碍企业生产率的提高。Mauro[4]最早利用跨国横截面数据对腐败和经济增长的关系进行经验检验。利用1980-1983年的68个国家的有关数据,Mauro发现腐败降低了投资,进而降低了经济增长。此后的文献更具体地刻画了腐败影响企业效率的多种机制:(1)Shleifer等[9-10]认为,如果腐败(或寻租)带来的报酬更高①腐败或寻租的回报比生产活动更高的原因至少有两个:第一,寻租活动本身是报酬递增的,因为它有一定的固定成本,寻租活动会相互强化,而且还存在“法不责众”的问题;第二,腐败的非法性和保密要求使得它比类似活动(如征税)带来更多扭曲。,那么最优秀的人才就会去从事寻租活动,而不是去办企业或者进行技术创新,这会扭曲人才配置,降低经济增长率。Murphy等[11]使用1970-1985年91个国家的经济增长数据,以大学里工程师专业和律师专业的学生比例分别作为生产活动和寻租活动的代理变量,结果发现寻租显著地降低了经济增长率。(2)Djankov等[12]通过调查全世界85个国家在创办企业方面的管制程度,发现更严格的管制和更严重的腐败相伴随,因此这意味着腐败会阻碍新企业的进入,保护那些低效率的在位企业。(3)Claessens和Laeven[13]分析了腐败和企业资产配置的关系。他们认为,腐败会导致更弱的产权保护,这迫使企业进行更多的固定资产投资。因为相对于无形资产(专利、商标和客户名单等),固定资产(例如建筑物和机器)的投资回报更容易避免被侵权。因此,腐败扭曲了企业的资产配置,降低了企业进行知识创新的动力,阻碍了企业成长。他们用1980-1989年45个国家(不含中国)的国家和产业层面的数据,发现腐败程度的减少(或产权保护程度提高)能够显著地通过资产配置提高企业的成长率。类似地,Smarzynska和 Wei[14]也发现一个地区的腐败会减少企业在无形资产方面的投资,这使得FDI企业更多地选择合资而非独资。

相反,第二种观点认为,腐败能够优化资源配置,有利于企业提高效率。(1)腐败有助于高效率企业获取稀缺资源。Lui[5]建立了一个排队模型(queuing model),假设高效率企业更有能力购买低效率的官僚程序。因此,以贿赂数额为基础来颁发执照或合同就能够实现帕累托最优的资源配置。通俗地说,腐败相当于一种拍卖机制,可以将稀缺资源配置给那些能够承受更高贿赂水平的高效率企业[15]。Kaufmann 和 Wei[6]指出了排队模型的一个主要缺陷,即假定管制是外生的,与官员索取贿赂的激励无关。因此,该理论在本质上是局部均衡的,在一般均衡中难以成立。(2)企业通过贿赂的方式可以避开某些无效率的管制,从而在短缺情形下增加产出[16]。但是,De Rosa 等[7]利用世界银行的2009年商业环境和企业绩效调查数据,发现在“贿赂税”(贿赂官员的成本)和“时间税”(与官僚打交道的时间)之间并不存在替代关系,这意味着贿赂不能帮助企业避开繁琐规定从而得到次优效率,这从一个角度反驳了腐败作为“润滑剂”的假说。(3)腐败相当于为官员提供了一种隐性补贴,会增加官员的努力水平。Egger和Winner[17]认为,如果腐败给企业带来的便利和给官员带来的好处超过了给企业带来的成本,那么腐败有可能成为“帮助之手”,而不是“攫取之手”。使用1995-1999年的73个国家的数据,Egger和Winner发现,无论是短期内还是长期内,腐败和FDI(外国直接投资)之间都存在正相关关系。更早的文献也提出了类似观点[18-19]。

除了腐败,还有许多企业特征、行业特征以及时间会影响企业的效率。衡量企业效率的主要指标是企业的全要素生产率(TFP),它刻画了技术进步带来的投入-产出变化。目前,人们对于企业TFP的影响因素有了比较完善的研究关于企业TFP 的文献综述,可参见 Bartelsman 和 Doms[20]、Syverson[21]①衡量生产率的另一个指标是人均产出,但是它会受到资本-劳动比例的影响,因此无法准确地体现纯粹的技术进步。。 根据现有文献(如Keller和Yeaple[22])和研究目的,我们在回归分析中控制了以下变量:(1)研发,它会通过影响企业的技术创新来影响企业的效率;(2)资本化程度(Capital utilization),它会影响企业对技术的采纳,同时反映了企业所在行业的进入壁垒;(3)市场结构,因为企业所在行业的市场竞争程度决定了企业的市场势力和利润边际;(4)FDI的外溢效应,因为现有文献通常认为外商直接投资企业具有更高的技术水平,会促进所在行业或地区企业的平均TFP;(5)出口,因为企业开辟海外市场带来的学习效应和承受出口固定成本的能力会影响到TFP;(6)企业年龄,因为企业的年龄反映了其历史负担或市场声誉。

为了考察腐败以及其它因素对企业TFP的影响,我们的基本计量回归模型设定如下:

在模型(1)中,TFP表示t年度p省第i个企业的全要素生产率,αi和γt分别表示企业和年份固定效应,Corrpt表示t年度p省的腐败程度,X表示反映企业自身特征或所在行业特征的控制变量(例如,所有制、出口和市场结构),ε表示噪音。我们在模型(1)中加入了腐败的二次项,这样不仅可以度量腐败对于企业TFP的平均效应,而且可以度量腐败对于TFP的边际效应。如果腐败阻碍了企业生产率,那么系数β1的符号应该为正;反之,如果腐败提高了企业生产率,那么β1的符号应该为负;β2的符号则反映了腐败影响是边际递增的还是边际递减的。

除了考察腐败对企业生产率的一般影响,我们还要进一步识别腐败影响企业生产率的具体机制。为此,我们构造了计量回归模型(2)。其中,交叉项Corrpt*Xipt的系数β4捕捉了腐败伴随某种企业或行业特征对企业TFP产生的边际影响。

三、数据描述和指标设计

(一)数据来源

我们使用的主要数据来自1999-2007年“中国工业企业数据库”。该数据库由中国国家统计局收集,包括了全部国有工业企业以及销售额在500万元以上的非国有工业企业。2007年有30多万家企业,其中制造业企业占90%以上。该数据库包括了企业的基本情况(例如,企业名称、登记类型、所在行业和地区)和企业的财务数据(例如,主营业务收入、利润和固定资产),是目前可获得的最大的企业级数据库。不可忽视的是,正如聂辉华等[23]所指出的,中国工业企业数据库存在样本错配、指标缺失、指标异常、样本选择和测度误差等问题。按照多数学者整理该数据库的惯例,我们进行了一些基本的处理,包括:根据企业名称和法人代码进行手工匹配,构造了1999-2007年制造业企业面板数据;剔除了关键指标(如销售额、总资产或职工人数)缺失或者违背会计原则(如总资产小于固定资产净值)的异常观测值;剔除了职工人数少于10人的企业,因为它们的财务制度很可能不健全。经过上述处理之后,我们构建了1999-2007年中国制造业企业数据库,包括9年48万家企业的将近170万个观测值。

为了衡量中国省级地区的腐败程度,我们使用了历年的《中国检察年鉴》,它包括了各省检察工作报告,特别报告了各省贪污和挪用公款的立案数量或涉案人数。此外,我们还使用了历年的《中国统计年鉴》。

(二)指标设计

1.全要素生产率

在我们的回归方程中,因变量是衡量生产率的企业全要素生产率(TFP)。目前,计算TFP的方法主要有三种:参数法,例如索洛残差法;非参数法,例如数据包络法(DEA)、随机边界法(SFA);半参数法,即将生产函数估计和非参数估计结合起来的OP方法[8]。TFP估计的一个主要问题是联立性问题,即企业的TFP水平会反过来影响企业的要素选择,从而导致因果互逆问题;另一个问题是样本选择问题,即竞争会迫使低TFP的企业退出市场,这导致现存样本的平均TFP会被高估。考虑到目前只有OP方法同时解决了联立性问题和样本选择问题,并且国际产业组织的主流文献都使用OP方法(例如,Bartelsman 和 Doms,[20];Syverson[21],聂辉华和贾瑞雪[24]),我们采取OP方法来估计企业TFP。

为了计算TFP,我们用销售额(即主营业务收入)衡量产出,用职工人数衡量劳动,用企业报告的中间投入值表示中间投入,用固定资产净值衡量资本,根据永续盘存法计算投资,即Iit=Kit-(1-δ)Kit-1,其中折旧率 δ设为 15%(Abraham等[25])①一些文献使用5%或10%的折旧率。使用不同的折旧率,不会改变本文的主要结论。。然后,我们采用各省工业品出厂价格指数对销售额和中间投入进行价格平减,采用各省固定资产投资价格指数对资本进行价格平减。我们也用索洛残差法计算了TFP,发现两种方法计算的结果高度相关。

2.腐败

我们的主要解释变量是腐败程度。首先必须承认,正如Banerjee等[26]所指出的,准确地度量腐败是一个非常困难的问题,因为腐败本身是隐蔽的、非法的。我们用“每万名公职人员的贪污贿赂立案数”(Corr)来衡量一个地区的腐败程度,这与现有文献的做法是类似的。例如,Goel和 Daniel[27]、Fisman 和 Gatti[28]、Adsera 等[29]、Glaeser和 Saks[30]等人都使用美国各州公务员中被判定腐败罪的人数占全州人数或全州公务员的比例来衡量各州的腐败程度。在国内文献中,吴一平[31]、周黎安和陶婧[32]、范子英[33]都使用了该数据集。事实上,这也是国内目前唯一可获得的省级腐败面板数据集。

使用“每万名公职人员贪污立案数”度量各省腐败程度时,会面临一些经常被质疑的问题。质疑之一是,该指标只反映了暴露出来的腐败案件数,而在那些更加腐败的地区,暴露出来的腐败案件数反而更少。我们不否认存在一定程度的测度误差,但是没有理由认为各省的反腐败力度存在明显的、持续多年的差别。因为各省检察机关属于地方和中央双重领导,并以中央垂直领导为主。质疑之二是,该指标反映了反腐败的力度,而不是腐败的程度。例如,张军等[34]就将该指标解读为各省反腐败程度。我们有两个理由认为该指标反映的是腐败程度。第一,如果立案数反映了反腐败力度,那么一个合理的结果应该是,用于反腐败的公、检、法、司支出应该与立案数量正相关。实际上,Nie和Jia[35]发现,各省人均司法支出和人均腐败立案数是负相关的。第二,Nie和Jia[35]将2006年的每万名公职人员腐败立案数和世界银行于2006年在中国各地区评估的契约实施(enforcing contract)水平进行比较,后者以商业诉讼的相对成本衡量,成本越高表明契约实施水平越低。他们发现,各省腐败程度和诉讼成本正相关,这从另一个角度证明了我们的腐败测度指标的可靠性。

3.控制变量

我们的控制变量包括了企业、行业特征和年份。首先,我们考虑了企业的研发投入,以每个企业的R&D投入占销售额的比例衡量研发密集度(Rdint)。其次,我们计算了每个企业的资本化程度(K_L),以人均固定资产(千元)衡量,它反映了企业对技术的吸纳能力和部分行业特征。再次,我们控制了市场竞争程度,以企业所在的三位数行业的赫芬达尔指数(HHI)衡量。类似地,我们还计算了三位数行业的外商直接投资企业(FDI)占全行业的市场份额。此外,如果某企业在某年有出口,就赋予虚拟变量Export=1,否则Export=0。最后,我们控制了企业的实际年龄和全部的年份哑变量。

(三)描述性统计

表1提供了主要变量的描述性统计。在中国工业企业数据库中,1999、2000年和2004年缺乏研发变量。除了腐败程度(Corr)为省级地区变量,其余变量均为企业级变量。表1显示,在1999-2007年,中国省级地区的腐败程度有较大的标准差,能够刻画地区制度质量的差异。在我们的制造业企业样本中,大约五分之一的企业有出口,大约五分之一的企业有外资背景,企业平均年龄大约为十年。从HHI均值上看,绝大多数行业竞争比较激烈。

表1 主要变量描述性统计

四、计量结果

(一)腐败与TFP

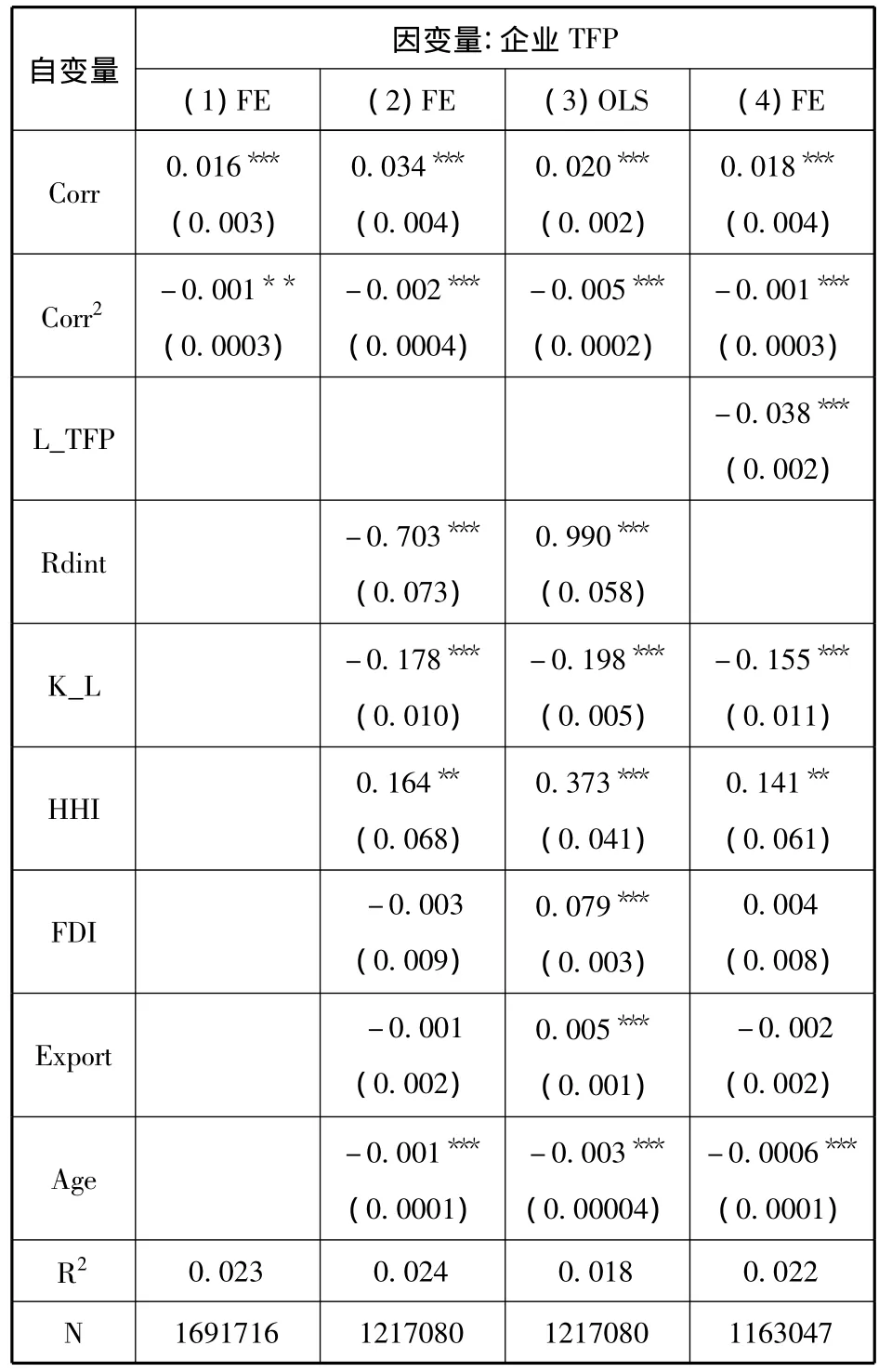

为了获得腐败与企业TFP的初步印象,我们先从全样本入手。由于我们的数据集是1999-2007年企业级面板数据,因此我们根据计量回归方程(1),主要采取固定效应(FE)方法进行回归,并且所有系数估计的标准误是异方差和自相关稳健的。在表2第1列,我们首先只考虑腐败和TFP的关系,发现腐败的一次性项系数在1%的水平上显著为正,腐败的二次项系数在5%的水平上显著为负,即总体上腐败与企业TFP之间是一种倒U型曲线关系。直观地说,一定程度的腐败对企业TFP有正效应,但更高程度的腐败则对企业TFP有负效应。在第2列中,我们将所有控制变量加入,发现腐败的一次项和二次项系数的绝对值都变大了,但符号仍然分别显著为正和负。作为对比,我们在第3列报告了混合OLS回归的结果,发现腐败的一次项和二次项的系数符号仍然不变。这一发现与现有文献截然不同,现有文献或者发现腐败对企业 TFP有负效应(如De Rosa等[7]),或者发现腐败有利于企业增加产出(如Levy[16])。而我们的分析表明,腐败与经济效率(TFP)之间并非是一种简单的线性关系,而是一种非线性关系。我们将在下一节分析这种非线性关系的内在机制。

除了关键解释变量腐败程度,控制变量的符号也基本上符合理论预期。在第2列的FE回归结果中,研发密集度(Rdint)的系数显著为负,表明研发投入并未有效提高企业TFP。因为很多企业,特别是国有企业,投入研发资金并非完全为了研究新产品,而是为了获得税收奖励(聂辉华等[36])①1999年国家税务总局发布了《企业技术开发费税前扣除管理办法》,规定国有和集体企业的研发费用如果比上年增加10%,那么当年研发费用的50%可以抵扣企业所得税。。企业的资本化程度(K_L)系数显著为负,可能是因为人均固定资产较高的行业都是重工业,例如钢铁、汽车和石化行业,这类企业历史包袱较重,或者违背了发展中国家的比较优势原则,因此企业效率不高。市场竞争程度(HHI)的系数显著为正,说明企业的市场势力越大,企业的效率越高,这一定程度上印证了“熊彼特假说”(Schumpeter[37])。我们没有发现 FDI对所在行业的企业TFP有正面的溢出效应,这可能是因为FDI企业的技术效应已经体现在本企业内部,或者其对内资企业的竞争效应超过了溢出效应(亓朋等[38])。出口与TFP的关系不显著,这与现有文献的发现是一致的(例如,李春顶[39])。一个可能的解释是,中国的出口贸易很多是“三来一补”形式,由劳动密集型企业参与,因此其TFP并不显著高于其他非出口企业。企业的年龄系数为负,这非常符合直觉,因为通常年龄越大,企业的历史负担越重,所以效率越低。

考虑到在工业企业数据库中1999、2000年和2004年缺乏研发变量,我们在后面的回归中不再控制研发密集度。又考虑到企业上年的TFP会影响当年的TFP,我们此后将TFP的滞后项作为控制变量。根据Woodridge[40],在固定效应回归中加入因变量的滞后项会产生1/T阶的偏差。本文使用的面板数据长达9年,因此偏差可以忽略不计①我们在稳健性检验中考虑了加入研发密集度或去掉TFP滞后项的回归分析。。表2第4列控制了企业TFP的滞后项,没有控制研发密集度,结果与第2列类似。

表2 腐败与TFP

(二)企业特征1:所有制

为什么一定程度的腐败看上去对企业反而有利?腐败是否对某些企业不利?从直觉上讲,在一个腐败的商业环境下,一些企业通过贿赂政府官员,可以获得更多项目、绕开管制、提高价格或者降低成本,这对其它企业是不公平的。因此,在逻辑上,腐败不可能对所有企业同样有利,或者同样不利,腐败对企业的影响一定是选择性的。这正是我们要进一步探讨的问题。

我们接下来从三类特征来分析腐败影响企业TFP的渠道。我们首先考虑企业的所有制类型,这是中国企业的根本特征之一。我们根据企业的实收资本控股方,将所有制造业企业分为国有控股企业、集体控股企业、私人控股企业、法人控股企业②根据统计局和工商局的相关政策,这里的“法人控股企业”是指控股方的注册资本来自法人机构(包括公司和事业单位),而不是指企业性质为法人单位。和外资控股企业(含港澳台控股企业)五种类型(虚拟变量)。作为一种制度质量,腐败反映了政府对企业的纵向产权保护程度,不同于企业之间的横向缔约实施程度(Acemoglu和Johnson[41])。因此,若不同类型的企业与政府的关系不同,那么受到腐败影响的程度和机制也会不同。表3的固定效应回归结果证实了我们的预测。在五类企业中,地区腐败程度对国有、法人和外资控股企业的TFP没有产生显著的影响,对集体控股企业的TFP产生了一定程度的正效应和负效应,对私人控股企业只有正效应。结合前面对全样本的分析,我们可以推测,地区腐败和企业TFP之间的倒U型曲线关系主要是由集体企业驱动的。从统计学角度来讲,集体控股企业的分样本回归结果显示:倒U型曲线的“拐点”大约在地区腐败水平等于5.05时,即每万名公职人员贪污立案数大约为5件。超过这一临界值的地区腐败程度将会对企业产生纯粹的负效应。在我们的样本中,大约有三分之一的省份超过了这一临界值(即倒U型曲线的右边),这些“过度腐败”的省份主要是江苏、浙江、安徽、福建、江西、河南、广西、四川和贵州等地区。最后,我们以计量方程(2)为基础,在控制变量中增加了所有制虚拟变量,以及各种所有制与腐败的交叉项,并以国企作为参照组进行固定效应回归,得到了类似的结果(限于篇幅,在此略去)。

接下来,我们要回答的第一个问题是:为什么相对而言国企不能从腐败中受益,而私企能够受益?我们推测,腐败对不同所有制企业产生不同影响的机制之一是管制(regulation)。中国是一个经济转型国家,政府在经济增长和发展过程中发挥了中心的作用,因此中国经济在某种程度上是一个管制型经济。企业与政府关系的差别之一,就体现在管制政策下企业所能够享受到的政策优惠程度,而政府通常根据所有制和规模两个标准对企业实行差别政策。以企业贷款为例,现有研究已经表明,国有银行对企业放贷存在明显的“所有制歧视”和“规模歧视”,而且规模歧视比所有制歧视更明显(张捷、王霄[42])。如果以资产来衡量企业规模,国有、集体、私人、法人和外资控股企业的平均资产分别为1.627亿元、3668万元、3082万元、7213万元和9132万元。国企的控股股东是政府,拥有天然的身份优势,并且平均规模最大。在产业管制政策下,国企可以通过合法的方式(如游说)影响政府政策,使得其利益得到制度化的优先保证,不需要通过非法的腐败方式去获取优惠政策。因此,表现在计量回归结果上,地区腐败程度对国企的TFP没有影响①由于我们采取省级地区腐败程度作为腐败的代理指标,不能排除一些国企(特别是央企)通过中央部委从事腐败或寻租活动。。相对而言,私人控股企业在所有制身份上最为弱势,平均规模也最小,因此更可能通过腐败的方式去规避产业管制。给定中央部门制定的管制政策与私企的贿赂水平无关,私企通过贿赂可以获得额外收益,这表现为腐败对私企产生了正效应。这一结果在一定程度上支持了腐败可以成为“润滑剂”的观点(如Lui[5])。

Jiang和Nie[43]利用中国进出口政策的变迁作为“自然实验”,验证了腐败和管制之间的关系。2004年之前,规模较小的私人企业很难获得出口许可证,因此它们倾向于通过腐败来获取出口许可证。2004年之后,出口管制法规被废除。他们的研究表明,国企并未因腐败和出口管制中获益,但有出口业务的私企在2004年之前却因腐败而获益。

我们要回答的第二个问题是:腐败对集体控股企业和私人控股企业都有正效应,但为什么更高程度的腐败会对集体控股企业产生负效应,而对私人控股企业只产生正效应?这与集体和私人控股企业各自的腐败渠道有关。对于私人控股企业来说,腐败类似于一种市场交易,即通过向官员支付贿赂换取规避管制的利益。愿意支付贿赂的私人控股企业肯定认为贿赂的成本小于收益,否则私人控股企业可以选择不贿赂。在这个意义上,腐败只会给私人控股企业带来正效应。但集体控股企业的腐败方式不同,它们的优势是具有基层政府或集体组织背景,与官方的关系比私人控股企业更紧密。另外,相对于私人控股企业,集体控股企业对政府官员直接支付金钱贿赂的成本更高。因此,集体控股企业会倾向于利用政府干预规避管制或获取额外利益(例如降低原材料和资本的成本),这种腐败方式带来的后果就是政府对集体控股企业本身的控制更加紧密,从而导致了较高的代理成本(Lu等[44]),因此更高程度的腐败会反过来降低企业的效率。换言之,私人控股企业的腐败更有弹性,而集体控股企业的腐败更缺乏弹性。我们发现的这个有趣结论也验证了Shleifer和 Vishny[45]对官员和企业关系的分析。他们认为,如果腐败以金钱贿赂的方式发生,那么企业是公有还是私有是不重要的,这类似于局部均衡中的科斯定理。但如果腐败不能以金钱贿赂的方式发生,那么官员控制的企业(集体控股企业)会倾向于雇佣更多的冗员,而经理控制的企业(私人控股企业)会倾向于获取更高的政府补贴。显然,前一种腐败方式对企业的效率伤害更大。这再次说明,不同类型的企业对于腐败的免疫力是不同的。如果忽视企业之间的差别和腐败对企业的具体影响机制,就可能会得出错误的结论和政策含义。

(三)企业特征2:固定资产比例

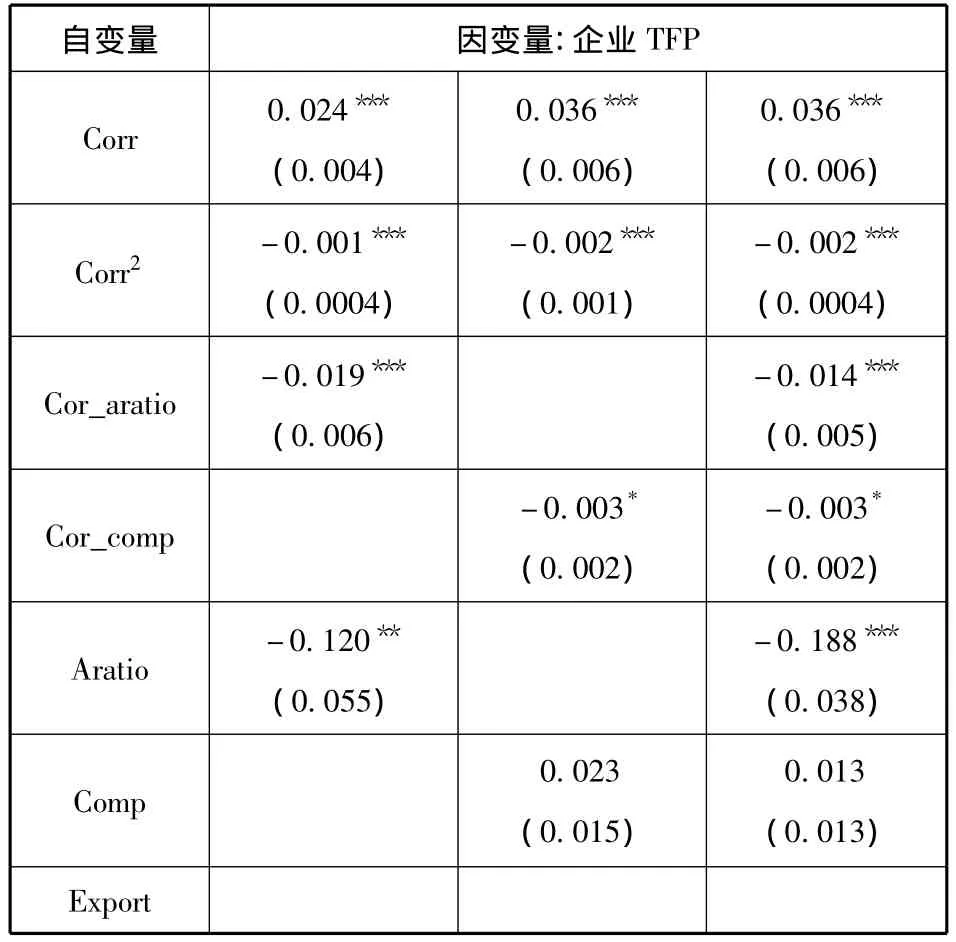

除了与政治关联有关的所有制,腐败还会通过其它特征影响企业TFP。接下来,我们分析腐败通过企业资产配置对各种所有制企业产生的影响。Claessens和Laeven[13]发现,企业之间的横向契约实施水平(以知识产权保护程度衡量)会影响到企业在固定资产和无形资产之间的配置。因为企业在与对手竞争过程中,其专利、商标和版权等无形资产比厂房、机器设备等固定资产更加难以保护,所以在那些契约实施水平较低的国家,有更高无形资产比例的企业增长速度更慢。但Claessens和Laeven[13]没有分析政府和企业之间的纵向产权保护水平。我们认为,与横向的契约实施对企业效率的影响相反,纵向的产权保护(腐败程度)对那些固定资产比例更高的企业伤害更大。因为面对政府有关部门及其官员的管制、掠夺或盘剥,企业要隐藏固定资产比隐藏无形资产更加困难,而固定资产又往往是课税和摊派的主要标准。这意味着,高固定资产比例的企业对腐败的免疫力更弱。

我们以固定资产净值占总资产的比例(Aratio)衡量固定资产密集度,并将固定资产密集度与腐败的交叉项(Cor_aratio)放入回归方程(2),同时加入了之前的所有控制变量。固定效应回归的结果如表4第1列,交叉项Cor_aratio的系数在1%的水平上显著为负,说明给定其它条件不变,企业的固定资产密集度越高,腐败对这类企业的负效应就越大。我们的这一发现与Claessens和Laeven[13]的结果是互补的,从而丰富了人们对于制度质量在不同维度上影响企业行为和绩效的完整理解。需要说明的是,在各类所有制企业中,私人控股企业和法人控股企业在高固定资产比例样本中比重最高,而国有企业的比重并不高①当 我们用同样的方程仅对国企样本回归时,发现腐败、腐败和固定资产比例的交叉项都不显著,这与表3第1列的回归结果是一致的。。

表4 腐败、资产配置与中间产品结构

(四)企业特征3:中间产品结构

自科斯(Coase[46])以来,人们认识到企业和市场是配置资源的两种方式。如果市场的交易费用更高,企业就会自己生产中间产品(原材料或零部件);反之,则从市场上采购中间产品。腐败作为一种制度质量,衡量了外部市场的交易费用。因此,一个地区越是腐败,外部市场的交易费用就越高,企业就越是可能自己生产中间产品。这意味着,如果一个行业的中间产品结构越是复杂,腐败对该行业的效率带来的损害就越大,因为处于该行业的企业相对于那些中间产品较少的企业来说对腐败更加缺乏免疫力。

为了检验腐败对中间产品结构带来的边际效应,我们借用了Cowan和Neut[47]计算的中间产品“复杂度”指标。他们以美国制造业的投入-产出表为基准,计算了所有ISIC三位数行业的中间产品复杂度。由于一个行业的生产技术和价值链在各个国家都是类似的②Cowan和Neut同样将这一指标应用于75个国家(含中国)的跨国比较。,因此我们可以将ISIC行业分类表与中国的《国民经济行业分类(GB/T4754-2002)》进行匹配,得到中国制造业28个两位数行业的中间产品复杂度。然后,我们在回归方程(2)中加入腐败和中间产品复杂度(Comp)的交叉项(Corr_comp),同时加入之前的所有控制变量,进行固定效应回归。表4第2列的回归结果表明,交叉项Corr_comp的系数显著为负,即腐败对那些中间产品结构更复杂的行业带来的负效应更大。这意味着,尽管企业和市场是两种相互替代的生产方式,但是这种替代性受到制度环境的影响。

(五)稳健性检验

为了消除在面板数据回归中因变量滞后项带来的潜在偏差,我们在去掉因变量滞后项之后对所有主要结果进行固定效应回归,发现结果非常类似。在表4第3列,我们同时加入了固定资产与腐败的交叉项、中间产品复杂度与腐败的交叉项。结果表明,腐败的一次项、二次项,以及两个交叉项的系数依然显著,与前面的结果完全一致。当我们将研发密集度加入回归方程后,主要结果依然成立。此外,当我们使用腐败的滞后项作为关键解释变量以便消除可能存在的因果互逆效应时,主要结果依然成立。这说明,本文的主要结果是非常稳健的。

五、结论

人们早已认识到制度会影响企业的行为和经济绩效。腐败程度是衡量制度质量的主要指标之一,会影响企业的经济效率。本文首次使用中国地区层面的腐败数据和企业层面的微观数据,检验了腐败对企业TFP的影响。我们发现,腐败和企业TFP之间不存在稳定的关系,不同所有制的企业、不同固定资产比例的企业以及中间产品复杂度不同的企业,对腐败具有不同的免疫力,受到腐败影响的程度和方向都是不同的。我们的结论具有重要的政策含义,即要消除腐败,必须消除腐败产生的土壤——不合理的管制政策和政府对企业的过度干预。并且,政府的反腐败政策应该考虑不同地区、不同行业的特点,对症下药,方能消除腐败的危害。

我们并未穷尽腐败的所有影响渠道。表4最后1列说明,即便我们控制了腐败影响企业TFP的两种渠道,腐败的一次项和二次项系数依然显著,这说明腐败还会通过其它渠道影响企业TFP。当然,腐败只是度量制度质量的一种指标,而且还存在其它衡量腐败的指标。不同的指标代表不同的测度维度,有不同的影响渠道和结果,这些都值得我们在以后的研究中深入挖掘。此外,经济效率本身也会反过来影响腐败程度,即腐败可能是内生的。探寻腐败和经济增长之间的互动关系,同样是值得深入研究的课题。

[1]Olken,Benjamin,Rohini Pande.Corruption in Developing Countries[Z].NBER Working Paper 17398,2011.

[2]Svensson,Jakob.Eight Questions about Corruption[J].Journal of Economic Perspectives,2005,19(3):19-42.

[3]Glaeser,Edward,Raven Saks.Corruption in America[J].Journal of Public Economics,2006,90:1053-1072.

[4]Mauro,Paolo.Corruption and Growth[J].Quarterly Journal of Economics,1995,110(3):681-712.

[5]Lui,Francis.An Equilibrium Queuing Model of Bribery[J].Journal of Political Economy,1985,93(4):760-781.

[6]Kaufmann,Daniel,and Shang-Jin Wei.Does Grease Money Speed up the Wheels of Commerce?[Z].NBER Working Paper No.7093

[7]De Rosa,Donato,Nishaal Gooroochurn,and Holger Görg.Corruption and Productivity:Firm-level Evidence from the BEEPS Survey[Z].Kiel Working Paper No.1632,2010.

[8]Olley,Steven,Ariel Pakes.The Dynamics of Productivity in the Telecommunications Equipment Industry[J].Econometrica,1996,64(6):1263-1297.

[9]Shleifer,Andrei,and Robert Vishny.Corruption[J].Quarterly Journal of Economics,1993,108(3):599-617.

[10]Murphy,Kevin,Andrei Shleifer,and Robert Vishny.Why Is Rent-Seeking So Costly to Growth?[J].American Economic Review,1993,83(2):409-414

[11]Murphy,Kevin,Andrei Shleifer,and Robert Vishny.The Allocation of Talent:Implications for Growth[J].Quarterly Journal of Economics,1991,106(2):503-30.

[12]Djankov,Simeon,Rafael La Porta,Florencio Lopez-De-Silanes,and Andrei Shleifer.The Regulation of Entry[J].Quarterly Journal of Economics,2002,117(1):1-37.

[13]Claessens,Stijn,Luc Laeven.Financial Development,Property Rights,and Growth[J].Journal of Finance,2003,58(6):2401-2436.

[14]Smarzynska,Beata,and Shang-Jin Wei.Corruption and Composition of Foreign Direct Investment:Firm-Level Evidence[Z].working paper,2000,.

[15]Beck,Paul,and Maher,Michael.A Comparison of Bribery and Bidding in Thin Markets[J].Economics Letters,1986,20(1):1-5.

[16]Levy,Dinael.Price Adjustment under the Table:Evidence on Efficiency-enhancing Corruption[J].European Journal of Political Economy,2007,23,423-47.

[17]Egger,Peter,and Winner,Hannes.Evidenceon Corruption as an Incentive for Foreign Direct Investment[J].European JournalofPoliticalEconomy,2005,21(4):932-52.

[18]Leff,Nathaniel.Economic Development through Bureaucratic Corruption[J].American Behavioral Scientist,1964,8(3):8-14.

[19]Huntington,Samuel.Political Order in Changing Societies[M].New Haven:Yale University Press,1968.

[20]Bartelsman,Eric,and Mark Doms.Understanding Productivity:Lessons from Longitudinal Microdata[J].Journal of Economic Literature,2000,38:569-594.

[21]Syverson,Chad.What Determines Productivity?[Z].NBER working paper,2010.

[22]Keller,Wolfgang and Stephen Yeaple.Multinational Enterprises,International Trade,and Productivity Growth:Firm-Level Evidence from the United States[J].Review of Economics and Statistics,2009,91(4):821-831.

[23]聂辉华,江 艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[24]聂辉华,贾瑞雪.中国制造业企业生产率与资源误置[J].世界经济,2011(7):27-42.

[25]Abraham,Filip,Jozef Konings and Veerle Slootmaekers.FDI spillovers in the Chinese manufacturing sector:Evidence of Firm Heterogeneity[J].Economics of Transition,2010,18(1):143-182.

[26]Banerjee, Abhijit, Rema Hanna and Sendhil Mullainathan.Corruption[A].in Robert Gibbons and John Roberts eds.,Handbook of Organizational Economics,Chp.27[C].New Jersey:Princeton University,2013.

[27]Goel,Rajeev,and Rich,Daniel.On the Economics Incentives for Taking Bribes[J].Public Choice,1989,61(3):269-275.

[28]Fisman,Raymond,Robert Gatti.Decentralization and Corruption:Evidence from U.S.Federal Transfer Programs[J].Public Choice,2002,113(1):25-35.

[29]Adsera,Alicia,Charles Boix,Mark Payne.Are You Being Served?Political Accountability and Quality of Government[J].Journal of Law,Economics,and Organization,2003,19(2):445-490.

[30]Glaeser,Edward,Raven Saks.Corruption in America[J].Journal of Public Economics,2006,90:1053-1072.

[31]吴一平.财政分权、腐败与治理[J].经济学(季刊),2008(7):1045-1061.

[32]周黎安,陶 婧.政府规模、市场化与地区腐败问题研究[J].经济研究,2009(1):57-69.

[33]范子英.转移支付、基础设施投资与腐败[J].经济社会体制比较,2013(2):179-192.

[34]张 军,高 远,傅 勇,张 弘.中国为什么拥有了良好的基础设施?[J].经济研究,2007(3):4-19.

[35]Nie,Huihua,Ruixue Jia.Institutional Quality and the Ownerships of Foreign Direct Investment in China[Z].Working Paper,2011.

[36]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争——基于中国企业层面面板数据的证据[J].世界经济,2008(7):57-66.

[37]Schumpeter,Joseph.Capitalism,Socialism and Democracy[M].New York:Harper& Brothers,1942.

[38]亓 朋,许和连,艾洪山.外商直接投资企业对内资企业的溢出效应:对中国制造业企业的实证研究[J].管理世界,2008(4):58-68.

[39]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7):64-81.

[40]Wooldridge,Jeffrey.Econometric Analysis of Cross Section and Panel Data[M].MIT Press,2002.

[41]Acemoglu,Daron,andSimonJohnson.Unbundling Institutions[J].Journal of Political Economy,2005,113(5):949-995.

[42]张 捷,王霄.中小企业金融成长周期与融资结构变化[J].世界经济,2002(9):63-70.

[43]Jiang,Ting,and Huihua Nie.The Stained China Miracle:Corruption,Regulation,and Firm Performance[J].Economics Letters,forthcoming,2013.

[44]Lu,Jiangyong,Tao,Zhigang,and Yang,Zhi.The Costs and Benefits of Government Control:Evidence from China's Collectively-owned Enterprises[J].China Economic Review,2010,21:282-292.

[45]Shleifer,Andrei,and Robert Vishny.Politician and Firms[J].Quarter Journal of Economics,1994,109(4):995-1025.

[46]Coase,Ronald.The Nature of the Firm[J].Economica,1937,4(16):386-405.

[47]Cowan,Kevin,Alejandro Neut.Intermediate Goods,Institutions and Output per Worker[Z].Central Bank of Chile Working Paper,2007.