IPO暂停对CAPM模型的影响

2014-05-22周绍凌周葆生

周绍凌,周葆生

(安徽农业大学,安徽 合肥 230036)

一、引言

Sharpe(1964)、Lintner(1965)和 Mossin(1966)提出了资本资产定价模型 (Capital Asset Pricing Model CAPM),导致了现代资本资产定价模型的形成[1]。CAPM在实际应用中主要有两个作用。第一,证券的期望收益率是系统性风险的线性函数[2]。第二,证券价格的评估。一方面,越来越多的国内学者对于CAPM在我国证券市场的适用性做了大量的实证分析。施东辉(1996)以1993年至1996年上证50种股票为样本进行分析,发现预期收益率与系统性风险并不存在明显的线性关系[3]。杨朝军、邢靖(1998)[4]、陈小悦、孙爱军(2000)[5]、靳云汇和刘霖(2001)[6]等人的实证研究大多数都得出CAPM模型并不适应于我国的证券市场。另一方面中国的证券市场虽然诞生短短23年,但是一共经历了8次IPO暂停,如果市场出现持续低迷状态,证监会就会暂停IPO。本文在综合国内研究的基础上,对2008年至2009年IPO暂停前后CAPM模型在上海证券市场中的适用性进行来研究,以期判断IPO暂停对证券市场资本资产定价模型的影响。

二、样本及数据

从上海证券市场抽取股票构造3组数据。第一组随机抽取30支股票,以2006年至2008年的每周收盘价为研究对象考察IPO暂停以前CAPM模型在上证市场的适用性。第二组为2009年IPO重启之后最新上市的30支股票,以2010年至2012年的每周收盘价为研究对象考察IPO暂停之后CAPM模型对新股定价的适用性。第三组随机抽取30支2008年IPO暂停之前已经上市的30支股票,以2010年至2012年的每周收盘价为研究对象考察IPO暂停之后CAPM模型对旧股定价的适用性。每支股票的周收益率用公式rt=(Pt-Pt-1)/Pt-1计算得出(Pt是股票在第t周的收盘价,Pt-1是股票在第t-1周的收盘价)。无风险资产收益率rf为0.06%,用银行一年定期储蓄存款利率3%除以52周计算得出。

三、研究方法

本文采用的分析方法为BJS检验[7]和FM模型[8]。将每组的研究时间分为三个时间段。第一年的每周收盘价计算出每支股票的β值,代表每支股票的系统性风险。然后根据β值从小到大的顺序将每组数据分成10个股票组合(每个股票组合包含3支股票),用股票组合代替单支股票可以降低估计误差和消除非系统性风险。第二年的每周收盘价计算出每个股票组合的β值,代表每个股票组合的系统性风险。第三年的每周收盘价计算出每个股票组合的平均周收益率和已求出的β值进行BJS和FM横截面检验。

四、检验结果

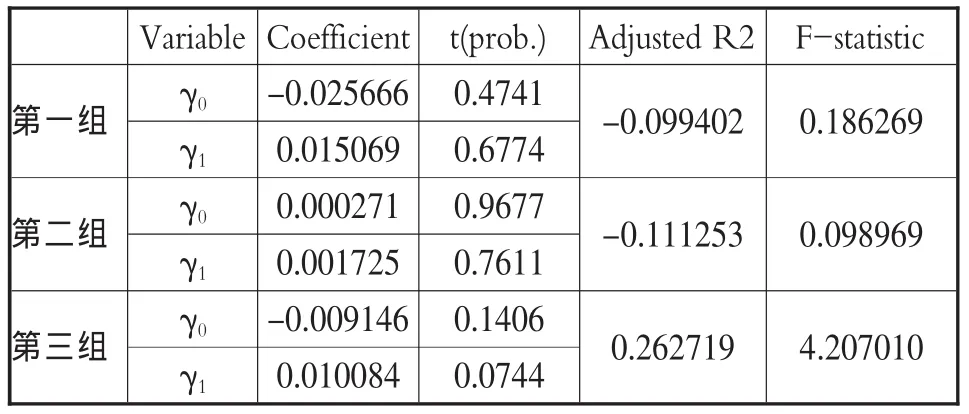

(1)BJS横截面检验结果:

其中Rpi为第i个股票组合第三年的周平均收益率;βpi为第二年计算得到的第i个股票组合的系统性风险。

回归结果可得,第一组数据中股票组合的系统性风险对其平均超额收益率不存在显著影响,表明2006年至2008年期间CAPM模型并不适用于上海证券市场。第二组数据中系统性风险同样不显著,表明IPO重启之后新发行股票在2010年至2012年期间CAPM模型也不适用,IPO暂停对新股的资产定价功能没有产生积极作用,市场效率并没有显著提高。第三组数据在10%的显著水平下,平均超额收益率受系统性风险显著影响,两者是正相关线性关系,表明IPO重启之后已发行股票在2010年至2012年期间CAPM模型部分适用。但是γ0<0,即无风险收益率是负数表明市场投机需求大于投资需求,且拟合效果较差,仍然不符合CAPM模型的预期结论。

?

(2)FM横截面检验结果:

其中σpi为第二年第i个股票组合的回归残差的标准差,考察股票组合的非系统性风险;β2考察股票组合是否存在非线性关系。三组数据中所有回归参数均不显著,回归方程均没有通检验,表明股票组合的平均超额收益率与系统性风险不存在显著关系,与非系统性风险不存在显著的线性关系,IPO暂停对回归方程的估计没有任何改善。

五、结论及建议

2008年9月16日第七次IPO暂停之前,CAPM模型完全不适用于上证市场,而在2009年7月10日IPO重启之后,CAPM模型在上证市场新股之间同样并不适用,原因可能是新股的发行价格与实际价值不相符,或者是投资者对新股存在不信任心理。而在上证市场已发行的股票之间部分适用,即系统性风险显著的影响了旧股的收益率,但是模型整体拟合效果较差,常数项不显著异于零,投资者的投机需求大于投资需求,仍然不符合CAPM模型的应用。综上所述,IPO暂停并不能有效的改善上海证券市场中股票的定价及预测功能,尤其对新股的投资环境没有任何改善作用,也不能明显的提高市场效率。所以,当市场进入低迷状态时,IPO暂停并不是很好的解决办法,关键是加强新股发行的监管和惩罚力度,健全市场信息的发表和传递机制,增强投资者的投资信心而减少投机行为。

[1]王远韬:CAPM资本定价模型在上海证券市场上的实证检验.中国证券期货2012,04:17.

[2]王军、耿建:CAPM在深市A股地产股的实证分析.统计与决策2012,10:157-160.

[3]施东辉:上海股票市场风险性实证研究[J].经济研究,1996(10):44-48.

[4]杨朝军、邢靖:上海证券市场CAPM实证检验[J].上海交通大学学报,1998,32(2):61-66.

[5]陈小悦、孙爱军:CAPM在中国股市的有效性检验[J].北京大学学报:哲学社会科学版,2000,37(4):28-37.

[6]靳云汇、刘霖:中国股票市场的双因子定价模型[J].经济科学,2001(5):92-99.

[7]Black,F.,Jensen and Scholes.The capital asset pricing model:Some empirical tests.In:Jensen(ed.).Studies in the Theory of Capital Markets[M].New York:praeger,1972.

[8]Fama,E.and JamesD.Macbeth.Risk,return and equilibrium:empirical tests [J].Journal of Political Economy.1973(81).607-636.