三变量模型与虚拟经济研究

——以中、美、日三国虚拟经济发展为例

2014-05-13毛善成

毛善成

(淮安工学院图书馆,江苏淮安 223003)

三变量模型与虚拟经济研究

——以中、美、日三国虚拟经济发展为例

毛善成

(淮安工学院图书馆,江苏淮安 223003)

对利用三变量模型计算中、美、日三国不同时期的经济周期和增长率时产生的较大误差进行了研究,结果发现,误差与各国虚拟经济对GDP增长的贡献率一致。计算结果表明,美国虚拟经济占GDP比重在不断提高,而对经济增长的贡献率却在下降,从而找到其金融危机发生的数量基础。三变量模型暗示了凯恩斯政策只是在民众的消费系数不太高、恩格尔系数不太低、民众储蓄率较高的情况下才是科学的。

三变量模型;虚拟经济;金融危机;经济增长;恩格尔系数

数量(模型)分析是对政策分析的深化。美国经济在轻松摆脱1991年、2001年危机后,自信的美国人继续采取经济刺激计划,无论格林斯潘还是伯南克都采取了高度宽松的货币政策,而这正是2008年金融危机的政策基础。美国的虚拟经济也是在这一时期得到了空前的发展。笔者用三变量模型分析发现,美国虚拟经济占GDP比重在不断提高,而对经济增长的贡献率却在下降,从而找到其金融危机发生的数量基础。

(n-1)x=-ln(1-r)

式中,n为经济增长周期(年);x为GDP的年平均增长率(%);r为恩格尔系数(初始年)。由于三变量模型含有的恩格尔系数也是经济增长的趋动变量,而小康是经济增长的某个特定阶段和目标,所以三变量模型具有中国经济学的研究特色。文献[1011]通过假设“(宏观)经济学是一种乘数效应”推导了三变量模型,利用三变量模型及其假设又推导了经济增长的收敛性假说,即经济增长率的高低与人均GDP的常用对数成负相关。可见三变量模型对经济学研究有普遍意义。根据三变量模型,可以对经济周期、经济危机、金融危机、经济增长可持续性以及虚拟经济进行数量分析。

从20世纪80年代,美国经济增长出现相当活跃的经济成分,即虚拟经济,其在GDP中的占比越来越大。据张云[12]的研究,20世纪80年代,美国虚拟经济已由20世纪50年代的15%上升到20%以上,2000年后又上升到30%以上;与此同时,实体经济的比重由20世纪50年代的40%下降到2000年的20%左右。进入21世纪,由于房地产价格的不断攀升,股票、债券和期货的交易额也在不断增加,所以中国经济的虚拟成分在不断增多。根据李正辉等[13]的研究,股票价格指数每上升一个百分点,城镇居民人均消费性支出提高0.015个百分点;商品房销售价格每上升一个百分点,分别能使居民消费支出增加0.035和0.033个百分点。美国从2002—2008年,其虚拟经济发展更快,而居民的消费水平也突跃性增加,消费支出占GDP的70%[14]。可以看出,虚拟经济的增加刺激居民消费需求,使消费系数上升、恩格尔系数下降。而危机发生期间,居民生活水平又会下降,如美国次贷危机期间有700万人失业, 3 220万美国人靠领取食品券生活[15],其恩格尔系数又会上升。郑海涛等[16]的研究表明“广义虚

一、数据收集

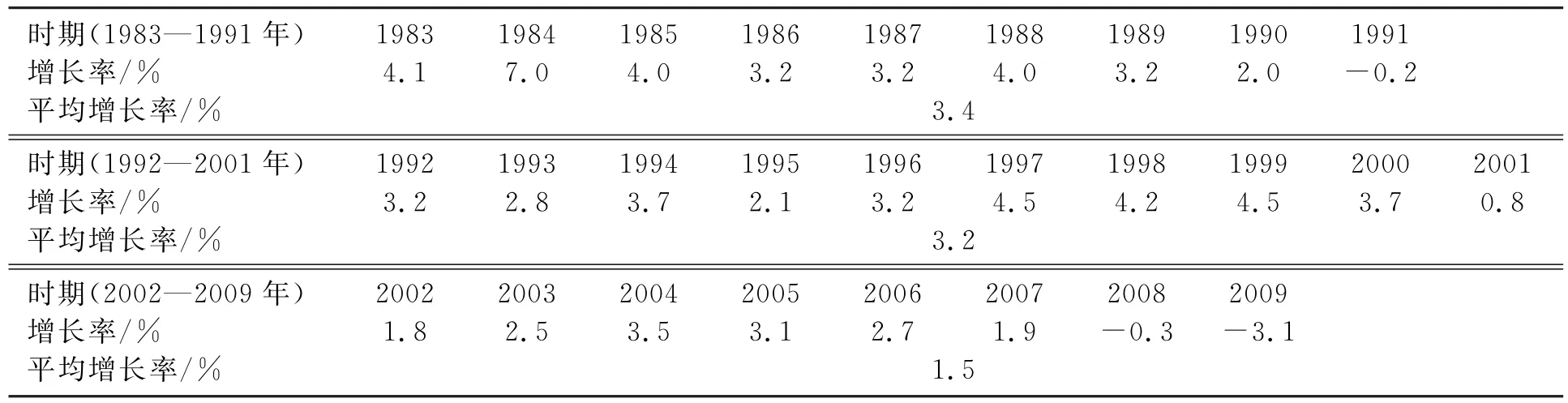

美国经济曾在1982年和1991年出现了负增长,2001年也发生了经济衰退,但其危机的程度都比较温和,而2008年发生的金融危机则类似1929—1933年经济大萧条,所不同的是1929— 1933年的危机是生产过剩的危机,是实体经济高度发展的结果,而2008年的是金融危机,是由虚拟经济发展所诱发的危机。美国经济1982年出现2%的负增长,1983年就开始复苏,实现4.1%的增长率,并以平均增长3.4%的速度到1991年结束本轮增长。1992年美国经济又迅速摆脱上年的经济负增长,开始新一轮的经济复苏,并以平均3.2%的增长率维持到2001年,而该年经济只是稍有衰退。2002年美国经济增长率1.8%,该轮周期中最高增长率为3.5%,最低是2008—2009年危机时分别出现的0.3%和3.1%的负增长,2010年经济缓慢回升。2002—2009年,美国经济增长平均速度只有前两轮的50%。1983—2009年,美国经济逐年增长率和各周期的平均增长率如表1所示。

表1 美国1983—2008年GDP增长率

二、平均增长率的计算与误差

表2 美国三轮经济周期平均增长率计算值、误差和虚拟经济占比

利用三变量模型计算某个周期内平均经济增长率,必须知道增长周期初始年的恩格尔系数。根据世界银行的《世界发展报告1990》的记录, 1980—1985年美国恩格尔系数的平均值为13%,考虑到1982年经济危机期间恩格尔系数会升高的因素以及1990和1992年的恩格尔系数分别为17.5%和16.4%的事实,所以把1983年的恩格尔系数定为20%。1991年美国出现经济衰退,其当年具有0.2%的负增长,1992年就开始复苏。由于经济危机会使居民的生活水平下降,危机期间居民的恩格尔系数会升高,而1991年恩格系数应该比1990年高。1992年的恩格尔系数和1991年的应该非常接近,故调整为18%,比1990年的略高,比1992年的统计值16.4%高1.6%,二者基本接近。考虑到1993—1995年美国恩格尔系数在9%~10%,2000年的恩格尔系数为9.3%, 2001年美国出现少许经济衰退,2002年就开始复苏,所以2002年恩格尔系数定为10%是有其合理性的。有了恩格尔系数和周期,利用三变量模型计算出1983—2008年美国三轮周期的平均经济增长率(理论值)分别应为2.5%、2.2%和1.3%,与实际增长率相比其相对误差分别为-26.4%、-31.2%和-13.3%(见表2)。

表2也同时列出美国在危机发生时虚拟经济占GDP比重分别为28.07%、31.84%和32.63%。

三、误差与虚拟经济占GDP比重分析

计算结果和实际经济增长率相比存在较大的负误差。笔者在利用三变量模型研究中国和日本的经济增长周期时也遇到类似情况。计算中国1991—1999年的经济周期时,结果和实际情况符合得很好,只有1%的误差,而计算2000—2009年周期时产生24%的负误差[910]。计算日本1959—1965年、1966—1974年、1975—1985年的经济周期结果和实际比较吻合,而计算日本1986—1993年周期时产生了15.1%的正误差(见表3)。

中国和日本的误差有一个显著特征,早期的计算结果与实际结果比较吻合,后来的计算误差显著增大。不同的是中国出现的是负误差,和美国的一样,而日本是正误差。当时把中国24%的负误差解释为中国经济增长率统计偏高和恩格尔系数统计偏低的人为因素促成[9],把日本15%的正误差解释为日本1992年农产品的大量进口引起[9]。现在看来,其主要原因是2000年后中国虚拟经济增长过快。中国2000年后,房地产价格成倍上涨,虽然在2005年逐渐放开对人民币的管制,人民币对美元开始升值,到2010年人民币兑美元已由8.7下降6.8左右,但与日元相比人民币升值要慢得多。另一方面,2009年中国的货币供应量为60万亿人民币,而同期美国的货币供应量为8万亿美元,约合人民币55万亿。1999年中国的货币供应量货币供应量为12万亿人民币, 2010年中国的货币供应量增长5倍。虚拟经济发展的明显标志是货币供应量的增加。如此看来,从2000—2009年中国经济增长约有1/4是虚拟经济贡献的(见表3)。三变量模型在计算中国1991—1999年的经济周期时只有1%的误差,因为1991—1999年期间中国的人民币没有贬值,那时中国的虚拟经济发展和实体经济比较显得微不足道。

表3 中国和日本的经济周期①

1986—1993年日本15%的正误差主要是日元升值引起,拖累了实体经济增长。日本是外向型经济,出口是实体经济增长的主要动力,日元升值使日本产品出口受阻。1985年9月22日,美、日、德、法、英五国在美国纽约签订“广场协议”,当时美元兑日元在1美元兑250日元上下波动,协议签订后不到3个月的时间里,美元迅速下跌到1美元兑200日元左右,跌幅25%。不到三年的时间里,美元对日元贬值了50%,也就是说,日元对美元升值了一倍。虚拟经济扩张的主要表现为货币贬值、房地产等价格企高。相反则表现为货币升值。1985年后,美国的虚拟经济有相当大的扩张,而日本的虚拟经济和美国的相比受到了极大的抑制。

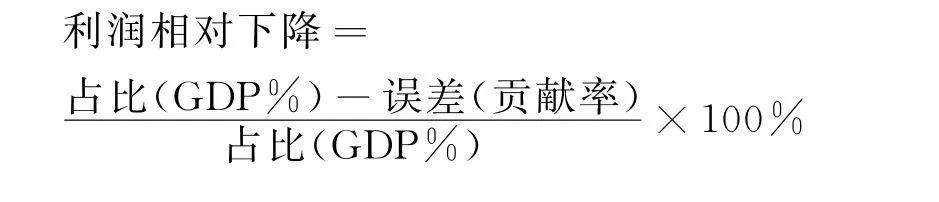

三变量模型能够反映实体经济对实际GDP增长的贡献分额,从而将虚拟产业对GDP增长贡献额分离出来,便于独立考察虚拟经济(产业)的利润变动,从而合理解释金融危机发生原因。计算美国的经济增长率时产生较大负误差,分别为-26.4%、-31.2%和-13.3%。表明美国虚拟经济在不同时期对其GDP增长的贡献分别为26.4%、31.2%和13.3%。而美国实体经济在不同时期对其GDP增长的贡献分别为73.6%、68.2%和86.7%。根据文献[12]给出的美国1991年、2001年、2008年虚拟经济占GDP比重分别为28.07%、31.84%和32.63%(见表2)。如果以虚拟经济对经济增长的贡献多少来考察利润变化,可以用下列公式计算美国虚拟经济利润率相对下降的幅度。

从对GDP的增长贡献可以看出,1983—1991年美国虚拟经济利润率相对下降5.9%{[(28.07 -26.4)/28.07]×100%=5.9%},所以发生了温和的经济危机,出现0.2%的负增长,1992年复苏;1992—2001年美国虚拟经济利润相对下降了1.9%,当年经济增长0.8%,也出现了衰退迹象,但没有出现负增长,2002经济就增长1.8%结束衰退,属于正常的周期性过渡。与前两轮周期不同的是,2002—2009年虚拟经济利润相对下降了59.2%,所以2008美国发生了严重的金融危机。随着虚拟经济的发展,经济危机逐渐由实体经济危机向虚拟经济危机转变。

四、虚拟经济的本质

1.资本虚拟化和资本金融化

逐利是人类最基本的经济行为。随着人类社会的发展,人类的逐利行为受到社会制度的激励和法律保护,于是,一种叫做“资本”的逐利工具随着资本主义社会制度的产生而逐渐成长起来。从人的逐利行为到资本的逐利行为,是资本拟人化的过程,是人类逐利行为的衍生。在马克思看来,金融资本必须通过产业资本来获取利润,而现在通过贷款消费越过厂商直接从千家万户获取利润,这是金融资本的深化或资本的金融化过程。虚拟经济也逐渐从金融资本的深化过程中被经济学家们抽象出来和概念化。

虚拟经济是美、英等发达国家近30年来经济增长和发展的重要组成部分,具有新颖性和前卫性,有好多表述:经济虚拟化、经济金融化、资本深化、金融深化,以及金融衍生品等,甚至叫做虚拟产业。由此可见,虚拟经济或经济虚拟化,其目的只有一个:逐利。虚拟资本、资本金融化都是资本的存在形式和运作方式,都服从资本利润趋于下降或报酬递减这一规律。虚拟经济在利润高时繁荣,利润低时萧条甚至危机。从美国1983—2009年的三轮经济周期来看,美国的虚拟经济的利润率是相对下降的,表现在虚拟经济占GDP比重在不断增加,而它对GDP增长的贡献率却在下降。从1983—1991年、1992—2001年、2002—2009年三个时间段来看,该比重分别为28.07%、31.84%和32.63%而对经济增长的贡献率分别为26.4%、31.2%和13.3%。尤其是2002—2008年,虚拟经济对经济增长的贡献率由31.2%下降到1992—2001年的13.3%,而在GDP中的比例却由31.84%上升到32.63%,表明虚拟经济的效率有显著下降,其利润的下降在所难免,终于导致了2008—2009年史无前例的金融危机。

2.依附于实体经济

虚拟经济必须依附于实体经济而存在。在摆脱20世纪70年代的经济滞胀后,从20世纪80年代初到次贷危机发生前,美国实体经济和虚拟经济发展都有相当好的表现。有些经济学家把美国经济发展称之为“大稳定期(Great Moderation)”[17]。虽有三次(1983年、1991年和2001年)经济衰退但很快复苏。从计算结果看,美国实体经济对美国经济的增长贡献份额都在70%以上,尤其是2002—2009这一时期贡献份额达86.7%。虚拟经济和实体经济是相辅相成的,虚拟经济对实体经济发展有更大的刺激作用。正是实体经济在这一时期也得到了更大发展,再加上虚拟经济的过度膨胀,出现了各种商品、金融衍生品过剩,导致了整个资本利润率的严重下降,才出现了严重金融危机。并非是实体经济萎缩,虚拟经济膨胀才导致金融危机。实体经济和虚拟经济的区别在于:实体经济发展能够提高民众的生活水平,表现为消费水平提高和恩格尔系数下降,而虚拟经济发展能够刺激消费需求,增加民众的消费负担,使恩格尔系数下降,但并不提高民众的生活水平,出现虚富现象。

3.虚拟经济的虚伪性

人类经济发展的最根本的目的是提高人类的生活水平。无论资本如何去逐利,人类的生活水平还是由于资本的扩展而有很大的提高。然而,虚拟经济的发展却不遵守这个基本常识。增加民众的消费负担而不提高其生活水平,发展虚拟经济的基本手段和策略是货币贬值,这是其基本特征之一。另一方面,虚拟经济的发展,可以让民众的恩格尔系数下降而拥有更多财富,却是负债累累的穷人,表明虚拟经济具有虚伪性。正是虚拟经济能够降低恩格尔系数但却不提高人类的生活水平这一特征,三变量模型才能将虚拟经济对经济增长的贡献率以计算误差的形式分离出来。

五、结 论

用“资本虚拟化”和“资本金融化”最能反映虚拟经济的本质特征。虚拟经济必须依附实体经济的发展而发展,人们所说的二者要保持平衡发展只是看到了它们的表面联系。如何保持平衡,只有通过深刻的数量分析才能有可靠的结论。过度发展虚拟经济会导致严重的金融危机,而压缩虚拟经济又会拖累实体经济。虚拟经济发展的水平要以不拖累实体经济为基本原则,发展虚拟经济的同时要认识到它的政策基础仍然是凯恩斯主义。从三变量模型来看,虚拟经济发展会使民众的消费负担加重,恩格尔系数会变得虚低,反过来抑制经济增长。要促进经济增长必须将虚高的消费系数降下来、虚低的恩格尔系数重新提升起来,只有经济危机或金融危机才能达此目的。三变量模型暗示了凯恩斯政策只是在民众的消费系数不太高、恩格尔系数不太低,换句话说,民众有较多储蓄(储蓄率高)的情况下才是科学的。

[1] 李晓晨,连飞.从恩格尔系数和收入看我国城乡居民生活差异[J].青海统计,2008(2):3639.

[2]Schlotthauer N.Will the People’s Republic of China Trigger off the Next Asian Crisis?[J].Intereconomics, 1999,34(3):124135.

[3]Tran V H.Economic and Financial Crisis Management in Asia:A Critical Analysis[R].School of Economics, University of Wollongong,NSW,Australia,2004.

[4]刘树成.中国进入新一轮经济周期[DB/CD].http:∥news.163.com/10/0423/09/64UP93K4000146BD.html.

[5]桥本寿朗,长谷川信,宫岛英昭.现代日本经济[M].戴晓芙,译.上海:上海财经大学出版社,2001:50.

[6]堺宪一.战后日本经济[M].夏占友,曹红月,译.北京:对外经济贸易大学出版社,2004:3(中文版序).

[7]浜野洁,井奥成彦,中村宗悦.日本经济史1600―2000 [M].彭曦,刘姝含,韩秋燕,译.南京:南京大学出版社, 2010:238.

[8]Hilpert H G.Japan:Is the Crisis Over?[J].CESifo Forum,2003,4(4):2734.

[9] 毛善成.同时描述增长与波动的三变量模型[J].荆楚理工学院学报,2012(1):5057.

[10]毛善成.从三变量模型的建立看经济学的数学化——建立经济模型的总体原则和步骤[J].金融理论与教学, 2013(1):5154.

[11] 毛善成.三变量模型和收敛律的推导[J].山东工商学院学报,2013(4):6063.

[12]张云.经济虚拟化条件下的经济增长理论研究以美国为案例的研究[J].经济学动态,2010(10):2433.

[13] 李正辉,刘畅,王易涵.中国虚拟经济的财富效应研究[J].统计与决策,2013(2):120122.

[14]Leonard J A.The Impact of the Housing Market Boom and Bust on Consumption Spending[J].Business Economics,2010,45(2):8393.

[15] 卫兴华,侯为民.国际金融危机的发展趋势及其对我国经济的影响[J].经济学动态,2010(1):3235.

[16] 郑海涛,张文睿,任若恩.中国广义虚拟经济发展对恩格尔系数和社会稳定的影响研究[J].广义虚拟经济研究, 2013(2):6066.

[17]曹永福.美国经济周期稳定化研究述评[J].经济研究, 2007(7):152158.

【责任编辑 孙 立】

Three-Variable Model and Fictitious Economy——Taking Fictitious Economy development in China,Japan and the United States as Example

Mao Shancheng

(Library,Huai’an Institute of Technology,Huai’an 223003,China)

The errors that generated in the calculation of business cycle and growth rate of China, Japan and the United States in different periods using three-variable model are analyzed.The results show that the share of GDP of the fictitious economy of the United States continues to improve,and the rate of contribution to the economic growth is declined,thus the quantity basis of the financial crisis is found.Three-variable model implies that Keynesian policy is scientific under the circumstance that people’s consumption coefficient is not too high,Engel coefficient is not too low,and high public savings rate.

three-variable model;fictitious economy;finance crisis;economic growth;Engel’s coefficient

F 124.7

A

20131206

毛善成(1960),男,江苏沭阳人,淮安工学院副教授,博士。拟经济系数与恩格尔系数存在负相关关系”。笔者认为恩格尔系数下降,一方面是实体经济增长导致居民的生活水平的提高和改善所致。另一方面是虚拟经济增长所致。恩格尔系数的这部分降低——“虚低”,它不提高民众的实际生活水平或只满足其心理需要而非生理和健康需要。三变量模型反映的民众的实际生活水平的变化与经济增长和周期间的关系,虚低或虚高的部分通常以误差的形式表现出来,这正是三变量模型能够对虚拟经济进行数量分析的基础。

2095-5464(2014)04-0464-05