打破垄断的第一步

2014-05-10齐勇

4月10日,中国保险行业协会、中国汽车维修协会在京联合发布国内常见车型零整比系数研究成果,首次披露了18种常见车型的“整车配件零整比”和“50项易损配件零整比”两个重要系数。两协会表示,发布研究成果的目的,在于维护消费者的知情权,保护消费者合法权益,让维修价格更透明,为保险、汽车维修两个行业健康发展提供科学依据。

零整比系数畸高,维修价格差异巨大

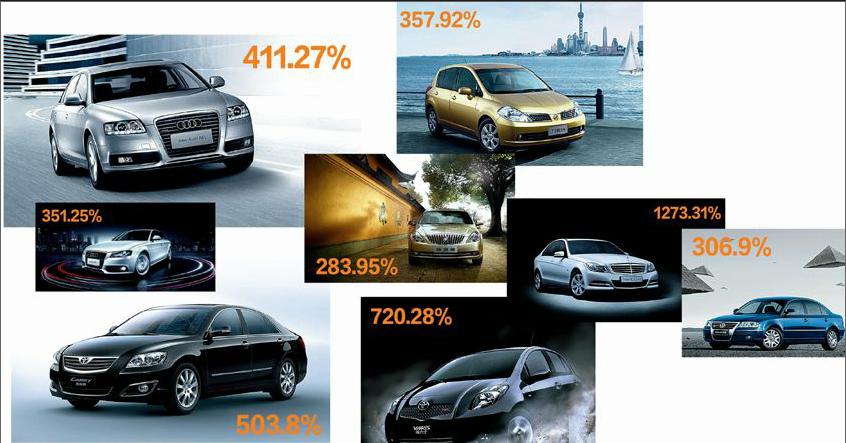

研究发现,在整车配件零整比系数中,18个车型中系数最高为1273%,最低为272%,最高值是最低值的4.7倍;在50项易损配件零整比系数中,18个车型中系数最高的为223%,最低为77%,最高值是最低值的2.9倍。最通俗的理解,就是系数为1273%的车型,如果更换所有配件,所花的费用可以购买12辆新车。

两协会披露的数据显示,不同汽车品牌、车型之间的维修价格差异较大,尤其是在相同价格区间内,各车型间相同部位、相同功能件的价格差异巨大。而配件价格的高低直接决定了维修成本的高低,即使新车价位相同,如果消费者购买了零整比系数较高的车型,就意味着后续使用过程中可能需要支付相对更高的维修费用。

垄断根源直指制度缺陷

汽车作为耐用消费品,初始购置成本和后续的使用维护费用都是一笔大额支出,与广大民众的日常生活息息相关。发布零整比系数,可以在一定种程度上揭示汽车产业链定价过程中前端与后端一些相背离的现实,让消费者较为清楚地了解到更换零部件的维修价格和整车价格的关联,进而了解各品牌、各车型之间维修成本的差异,能够在现有条件下更大程度地提升消费者的选择权和知情权。由中国保险行业协会与中国汽车维修协会联合成立的项目组表示,今后将持续进行零整比系数方面的精细化研究,并定期向社会公布,同时将不断扩展车型、配件的研究范围。

“零整比”揭示出我国汽车消费领域的不良现象。零配件高价、4S店保养高价、正规渠道维修高价,这些现象背后的根源直指垄断——2005年4月1日开始实施的《汽车品牌销售管理实施办法》第二十五条规定:“汽车品牌经销商应当在汽车供应商授权范围内从事汽车品牌销售、售后服务、配件供应等活动。” 该办法并非是为了汽车售后服务垄断而设,但在实际效果上却间接强化了国内汽车售后维修与配件供应的垄断。

零整比系数涉及的整车价格和配件价格来源是哪里,如何取得的?

整车销售价格来源于各车型厂商指导价,配件销售价格是采集自各4S店原厂配件价格。

什么是“零整比”?

配件价格与整车销售价格的比值,即市场上车辆全部零配件的价格之和与整车销售价格的比值。

什么是50项易损配件零整比?

易损配件是根据保险行业理赔数据统计,选取目标车型在理赔事故中出险数量占比、赔付金额占比具有代表性的配件。

国外是否有类似研究?

在国外,保险行业通过对积累的道路交通事故和车辆维修费用等方面数据进行研究,为提高车辆安全性能,降低修理成本等方面提供了很有价值的意见,在规范社会道路交通安全管理等方面发挥了重要作用。如:英国的机动车修理研究协会就是一个由保险公司组成的国际组织,一直致力于推动与汽车修理有关的专业信息的交流和分享。在日本,保险公司根据车辆的出险情况参考低速碰撞试验在相同碰撞条件下的修复费用的差异将车辆分为9个风险级别。

编辑观点

齐勇

保险协会不是活雷锋

细心的读者恐怕在一开始就发现了一个细节,这份在汽车行业内也堪称专业的“零整比”研究成果,竟然是保险行业协会发起并组织发布的。那么为什么会出现这种义务帮忙的“活雷锋”呢?让我们先来看一组数据。2013年,在全国64家产险公司中,仅有27家的净利润实现了同比正增长,占总数的40%。而且,行业的平均净利润率更是低至4%。不可否认,目前国内产险已经进入承保利润的下行周期,而作为产险公司主营业务的车险则多数处于亏损的状况。车险费率改革被产险公司视为近年保险市场的重头戏。

交代了这样的背景,我们可以判断,保险公司并不是活雷锋了。当然,保险行业有自己的诉求并不为过,毕竟汽车售后环节的惊人暴利实在让人看不下去了。无论如何,打破垄断、价格透明、良性竞争,这些真正符合市场经济规律的做法大行其道,真正的受益人肯定是我们每一个消费者。endprint