“营改增”对高校横向科研涉税问题的影响研究

2014-05-05王军

王 军

(华北科技学院,北京东燕郊 101601)

1 高校科研分类及涉税现状

1.1 高校科研分类

高校科研主要分为两大类,校内科研及校外科研,而校外科研又分为纵向科研和横向科研。校内科研指高校使用财政拨款或自有资金对校内老师及部分研究生的资助,目的是初步培养其科研能力,一般资助金额较少。纵向科研指由国家、部、省、厅、市等政府下达的科研项目,其资金来源性质主要是财政资金;横向科研指非直接来自政府部门,而是高校通过与企事业单位进行技术服务、技术支持、技术合作及科研成果转让等服务性项目获得的研究经费。纵向科研款项一般不涉税,大部分经费到帐的科研款项可以根据财政部下发的《财政部关于行政事业单位资金往来结算票据使用管理问题的补充通知》财综([2010]111)号文规定,行政事业单位取得具有横向资金分配权部门拨付的科研课题经费形成本单位收入的可凭结算凭证入账,实际上就是可以不用开具任何发票,但有的单位需要开具到款证明,并加盖财务专用章,在财务上俗称“白条收据”。横向科研经一般涉及营业税及附加、印花税,增值税及附加、个人及企业所得税业务。

1.2 高校科研涉税现状

高校科研中一般横向科研涉及纳税问题,每年高校所引进的横向科研为国家缴纳了大量税金,2012年科研经费收支及税金缴纳情况统计数据如表1:

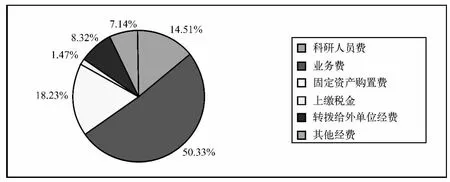

图1 科研支出比例图

通过表1和科研支出比例图的分析,科研每年向国家缴纳税金的绝对金额为13.68亿,占科研总支出的1.47%,其中总支出包括了不用缴纳税金的各项纵向科研经费,而根据12年高校科技统计汇编给出的数据,企事业委托单位经费只占科研总经费的36%,所以初步估算,企事业单位委托经费的税金支出比例应在4%以上。

2 “营改增”对高校财务及科研教师个人的影响

2.1 “营改增”对高校财务的纳税影响

“营改增”后高校横向科研可以根据新政策继续享受免税政策,或根据新要求办理免税政策,所以无论高校的性质是一般纳税人还是小规模纳税人都能享受政策的优惠,降低税率,因此“营改增”对高校横向科研减免税这方面影响不大。如果高校是小规模纳税人,增值税税率含税价3%(不含税2.91%),低于5%的营业税率,同时附加税费也相对降低,对高校横向科研整个税费是有减税效应的;如果高校是一般纳税人,增值税率是6%(不含税率5.66%),高于5%的营业税,由于可以抵扣部分进项税,税率相对来说有所降低,但具体分析高校横向科研经费支出构成我们不难发现,很多高校大部分成本由劳务费、普通办公用品、礼品招待费及加油过路费组成,很少取得增值税专用发票,缺乏进项税抵扣基础。因此作者认为增值税暂按6%的征收方式目前几年可能加重整个横向科研的税费负担。不过随着“营改增”试点范围的不断扩大,税收政策改革的减税效果将会更加明显。

2.2 “营改增”对科研教师个人的影响

税收政策的调整是科研教师者较为关心的问题,税率及票种的变化涉及科研谈判中合同总金额及委托单位发票的需求形式。举例来说,如果高校是一般纳税人,开具的增值税专用发票对方可以抵扣,合同总价款可能较高;如果高校是小规模纳税人,开具的增值税普票不可以抵扣,委托方可能会降低合同总价款,如果不了解“营改增”的基本内容,在签订和同时科研教师可能会有损失。我们通过比较一般纳税人和小规模纳税人的税费金额分析“营改增”对科研老师承担横向科研的具体影响。

2.2.1 小规模纳税人条件下“营改增”的纳税影响

横向科研属于服务业的其他服务业,在地方税务局征收,适用5%的营业税。举例说明,城市维护建设税率7%,教育费附加3%,地方教育费附加2%。根据税法规定,应缴纳营业税金及附加1000000×5%×(1+7%+3%+2%)=56000元,,税金共计56000元。

“营改增”后,增值税率3%,城市维护建设税率7%,教育费附加3%,地方教育费附加2%,。根据税法规定增值税1000000÷(1+3%)×3%=29126.21元,附加税29126.21×(7%+3%+2%)=3495.15元,税金共计32621.36元。

通过上述比较我们得出结论:对于小规模纳税企业,“营改增”后税费由 56000元降为32621.36元,降幅比例达到(56000-32621.36)÷56000=41.75%,可见“营改增”对减轻横向科研经费税费负担是明显的。

2.2.2 一般纳税人条件下“营改增”的纳税影响

以上述为例,“营改增”前的会计处理及税金不变,“营改增”后,增值税税率6%,城市维护建设税率7%,教育费附加3%,地方教育费附加2%。根据税法规定增值税1000000÷(1+6%)×6%=56603.77元,附加税56603.77×(7%+3%+2%)=6792.45元,税金共计63396.22元。

通过上述比较我们得出结论:“营改增”后对于高校横向科研税费不降反升,虽然升幅不是很大,对于横向科研较少的科研老师影响较小,但是对于横向科研项目较多,金额较大的科研老师税金的负担就会显现出来。

3 “营改增”新政下高校横向科研涉税建议

3.1 税务机关与高校加强合作

税务机关和高校属于监管与被监管,服务与被服务的关系,税务机关一方面要加强对高校的监管,同时高校自己要加强内部控制,完善规章制度建设,防范纳税风险;另一方面税务机关应提高服务水平,加强有关政策的宣讲,理顺自身业务流程,对于政策及业务的变更要及时将信息传达给高校,高校相关部门也要主动联系税务机关,获取有关政策和业务的新动向,并在内部向有关职能部门及科研老师宣讲,以免由于政策信息的孤岛造成科研管理政策失误及科研老师税费和其他成本的增加。

3.2 理顺财务部门和科研部门关系,加强科研合同管理

高校财务部门和科研部门要加强合作,密切合作,在项目立项、经费管理、中期检查、结题验收等方面要信息共享。加强对科研人员的管理及培训工作,普及科研工作的流程及经费管理的相关规定,即做好对横线科研的管理工作,又要做好服务工作。其中尤其要加强对合同的管理工作,根据《教育部财政部关于加强中央部门所属高校科研经费管理的意见》(教财[2012]7号)文的规定要规范预算管理,提高预算编制质量,合理使用科研经费。根据《河北省国家税务局关于交通运输业何部分现代服务业营业税改征增值税试点过渡税收优惠有关事项的公告》[2013]7号文中对于技术开发、技术服务申请减免税的条件是这样规定的:(1)《增值税减免税备案登记表》;(2)技术转让、技术开发和与之相关的技术咨询、技术服务业务合同原件和复印件;(3)提供省级科技主管部门出具的技术合同认定登记证明原件和复印件。这就需要科研管理部门加强对合同的管理,签订的合同要符合《合同法》的规定,避免因合同本身问题而无法开具技术合同认定登记证明。同时科研部门办理技术合同证明之后要及时送交财务部门去国税局办理免税手续,各地税务机关对于免税申请的方式不一样,有审批制和备案制两种,如若是审批制要告之科研老师办理所需时间,避免出现免税尚未批准就开具发票造成没有享受免税的情况出现。

3.3 加强高校科研、财务和科研老师队伍建设

高校应加强财务人员培训工作,尤其对于一般纳税人的高校要着重对增值税专用发票的开具予以重视,专用发票开具不合规,处罚较重,会给单位造成经济和信誉损失,严重的个人需要承担刑事责任。由于有进项税抵扣业务,财务前台报销业务繁重,并且增值税抵扣有严格的程序和时间要求,一旦漏报就会造成损失。在对财务人员提出更高要求的同时也要加强科研人员和科研教师的培训,普及基本财务及专用增值税发票常识,严格执行预算,争取取得增值税专用发票并及时报销,更好的配合财务人员完成有关税金的抵扣工作。

[1] 2013年度注册税务师全国统一考试辅导教财——税法(Ⅱ)[M].中国税务出版社,2013.

[2] 李静翠.“营改增”环境下高校横向科研涉税问题思考[J].财会通讯,2013,(8).

[3] 崔琳.高校科研项目经费的管理[J].会计之友,2006,(12).

[4] 白亚鹏.加强科研项目经费管理的思考[J].中共云南省委党校学报,2008,(8)

[5] 陈翠容.加强高等学校科研经费管理的几点思考[J].高等教育财会,2005,(5).

[6] 徐朝宏.论高校科研经费的财务管理[J].湖南文理学院学报:社会科学版,2005,(4).

[7] 赵冬梅.高校科研经费管理刍议[J].财会通迅:综合版,2007,(2).

[8] 郑朝晖.对高校科研经费管理的几点思考[J].科技资讯,2007,(4).

[9] 陈德辉.高校科研财务管理规范化研究[J].宁波大学学报(教育科学版),2006,(4).

[10] 姜晓玲.高等院校科研经费管理的制度创新[J].会计之友,2006,(35).

[11] 马俊涛.论高等学校科研经费的财务管理[J].技术与创新管理,2006,(4).