金融支持煤炭行业低碳发展的实证研究

2014-05-02武涛

●武 涛

金融支持煤炭行业低碳发展的实证研究

●武 涛

面对国际气候政治压力,如何全面推进我国经济低碳发展的核心和关键就是实现煤炭行业的低碳发展。如何发挥好金融对煤炭行业低碳发展的支持和推动作用,成为金融领域研究的热点问题。山西省是全国能源大省,煤炭行业“高碳”运行特征明显。金融必须充分发挥结构性调整作用,才能推动地方经济尽快实现转型发展、安全发展和协调发展。实证表明,金融特别是银行信贷投放将成为煤炭行业低碳发展的强大动力引擎。

煤炭行业 金融结构 低碳经济 实证分析ECM模型

一、引言

当前全球气候变化的政治背景下,低碳经济日益成为世界各国的发展重心和关注焦点。长期以来,煤炭行业“高碳”发展的特征明显,是产业结构调整和经济转型发展的重点和难点。我国是世界最大的煤炭生产国和消费国,煤炭在一次能源生产和消费的比重为70%左右,而煤炭是化石能源中碳排放系数最高的。2009年我国政府做出“到2020年碳强度将在2005年的基础上降低40%~45%的减排指标”的公开承诺,煤炭行业低碳发展已经成为我国工业化进程中的必然选择,它既符合我国现阶段的经济发展要求,也能有效化解当前的国际气候政治压力,为我国经济发展提供宽松、可持续的发展空间。本文以山西省为例,对煤炭行业低碳发展的金融需求与金融供给进行了调查分析,并拟合了金融支持煤炭行业低碳发展的(ECM)模型,给出了研究的基本结论和政策建议。

二、金融支持煤炭行业低碳发展的ECM模型

由于低碳概念提出不久,目前的全社会统计和部门统计还未建立相关统计制度,因此我们设计了一些替代指标进行监测分析。选取1994年至2013年山西省金融机构人民币贷款(LOAN)、原保费收入(INS)、证券市场筹资额(STOCK),分别代表银行、保险、证券部门对煤炭行业低碳发展的融资支持指标。令LNLOAN、LNINS、LNSTOCK分别等于山西省金融机构人民币贷款余额、原保费收入、证券市场筹资额的对数值①。设计煤炭行业低碳发展的监测指标:单位GDP单位煤耗。令单位GDP单位煤耗(LNCC)=LN(当年煤炭消费量/GDP)。据此进行如下实证检验:

(一)单位根检验

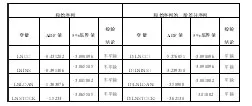

事实上,几乎所有的宏观经济变量都是非平稳且具有时间趋势,在做协整检验前,通常需要对变量进行平稳性检验。只有变量在t阶平稳(I(t))的条件下,才能做协整分析。本文采用Dickey和Fuller(1981)提出的ADF(Augmented Dickey-Fuller)方法来检验相关变量的平稳性。如表1显示,在原始序列水平上,所有检验结果均没有拒绝有单位根的假设,变量LNCC、LNINS、LNLOAN、LNSTOCK均是非平稳时间序列、具有时间趋势。所有变量的一阶差分在5%水平下均拒绝原假设,表明差分变量是平稳的。上述4个变量均为一阶单整,即I(1)。对于非平稳的经济变量,不能采用传统的线性回归分析方法检验它们之间的相关性,应采用协整方法进行检验分析。

表1 各变量的单位根检验结果

(二)协整检验

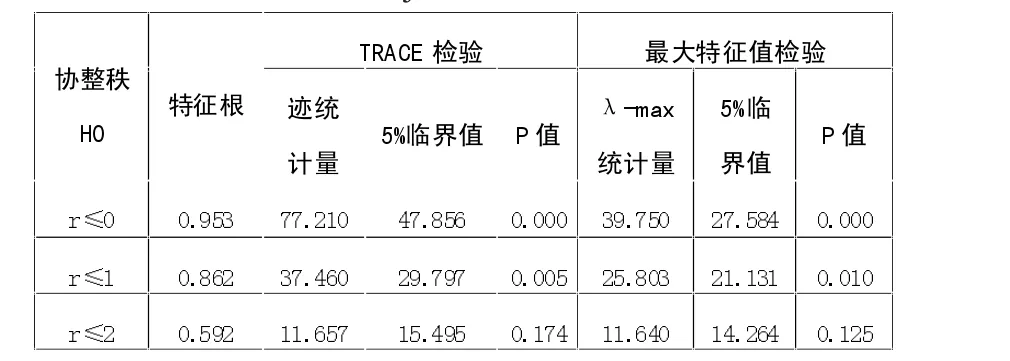

两个以上非平稳变量之间的协整关系可以通过Johansen协整检验来进行。使用Johansen检验有特征根迹检验 (Trace检验)和最大特征值检验两种检验方法,设置滞后区间为1 3,给出协整检验的最终结果,如表2所示:

表2 变量间的johansen协整检验结果

特征根迹检验和最大特征值检验的结果都在5%的显著性水平下拒绝r≤0的零假设而接受假设r≤2,显示存在两个协整向量,说明各变量之间存在长期稳定的均衡关系。对残差序列进行ADF单位根检验,选择不含常数项和时间趋势,并由SIC准则确定滞后阶数为1,ADF值为3.735,小于5%的临界值,故拒绝原假设,认为残差序列平稳。

(三)脉冲响应函数与方差分解分析

协整关系只能说明变量之间存在密切关系,不能说明金融对低碳经济的影响是正还是负,更不能表明其影响程度。下面我们进行脉冲响应函数分析与方差分解分析。脉冲响应函数和方差分解分析两种方法合在一起被称为新息估计法(Innovation Accounting),通过估计变量的新息,可以直接观察各经济变量之间的动态关系。

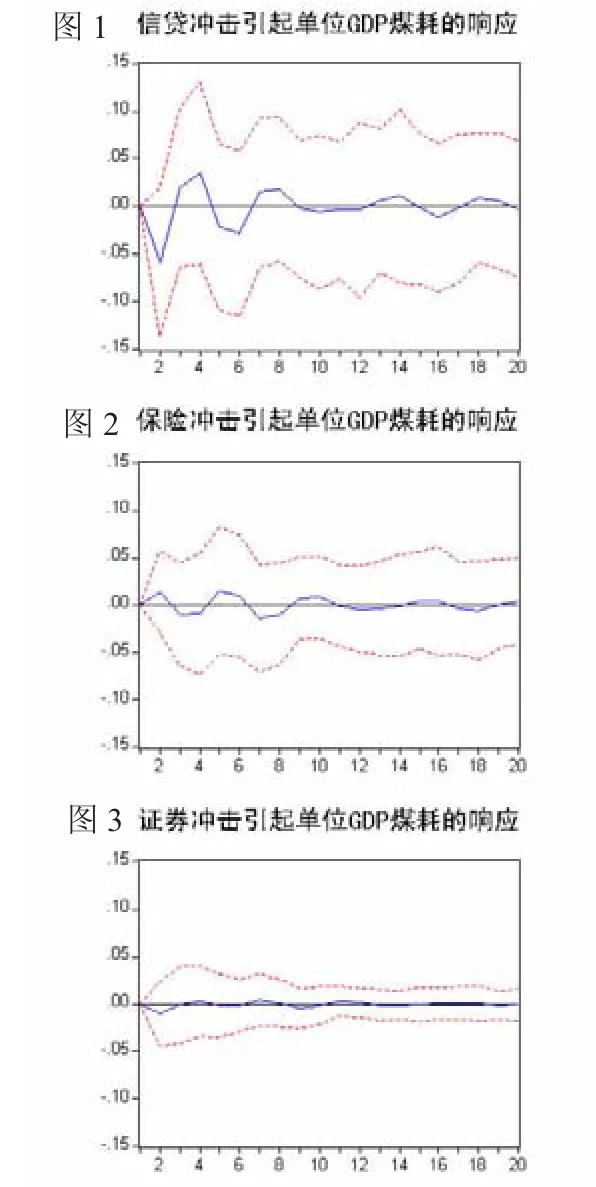

1.脉冲响应函数分析。脉冲响应函数描述的是VAR模型中的一个内生变量的冲击给其他内生变量所带来的影响。具体而言,在扰动项上加一个标准差大小的冲击对内生变量的当期值和未来值所带来的影响。选择滞后区间为1 2,所有变量做一阶差分,得出VAR模型。在图1至图3中,横轴表示冲击作用的滞后期长度(单位:年度),纵轴表示内生变量对冲击的响应程度,实线表示脉冲响应函数曲线,虚线表示正负两倍标准差偏离带。图1显示,当在本期给银行信贷D(LNLOAN)一个正冲击后,煤炭行业减排D(LNCC)对此的响应是,在前3期出现向下波动,在第2期超过5;之后稳定在2以内,表明银行信贷支持对煤炭行业节能减排在短期内影响较大,但长期内影响程度弱化。图2显示,当在本期给原保费收入D(LNINS)一个正冲击后,单位GDP煤耗对此的响应持续在2以内徘徊并逐步减弱。图3显示,当在本期给股票市场融资D(LNSTOCK)一个正冲击后,单位GDP煤耗在第2期略微向下波动后,在第3期后稳定在0附近,表明证券对煤炭行业节能减排的支持作用最弱。

2.方差分解分析。方差分解(Variance Decomposition)通过分析每一个结构冲击对内生变量变化(通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。方差分解结果见表3。银行信贷D(LNLOAN)对单位GDP煤耗的预测误差方差的解释率随着时间的推移而逐渐增大,在第8期达到33.13%,到20期仍然保持了29.58%的贡献,表明银行信贷对煤炭行业节能减排的支持具有长期性和可持续性特点;保险D(LNINS)对单位GDP煤耗的预测误差方差的解释率在第10期缓慢爬升至5%,到第20期达到5.33%,表明担保和保险业务对煤炭行业低碳发展具有长期的、缓慢性的支持作用;证券D(LNSTOCK)对单位GDP煤耗的预测误差方差的解释率到第2期最高,也只有0.94%的贡献,表明其对煤炭行业降碳发展的贡献极小。综上所述,信贷对煤炭行业节能减排的贡献最大,保险支持见效慢、效果弱,证券贡献度极低。

(四)向量误差修正模型(ECM)

Johansen协整检验显示,LNCC与 LNINS、LNLOAN、LNSTOCK之间存在长期均衡关系,但短期而言,它们之间可能是不均衡的。协整关系的存在使得这种暂时的偏离能在未来一段时间内得到校正,这就是变量之间的误差校正机制。一般而言,经济变量间的协整性是与变量之间的均衡与误差校正机制联系在一起的,可以通过建立向量误差修正模型分离出短期偏离向长期均衡调整的速度向量。向量误差修正模型一般用式(1)来表示:

(1) 式中的每一个方程都是一个误差修正模型。ecmt-1=β'Yt-1是误差修正项,反映变量之间的长期均衡关系,系数向量a反映变量之间的均衡关系偏离长期均衡状态时,将其调整到均衡状态的调整速度。

由于短期内,变量之间的不均衡关系的动态结构可以由误差修正模型来描述。根据AIC和SC等信息准则,选择一阶滞后期建立向量误差修正模型。

表3 金融资源对单位GDP煤耗的方差分解

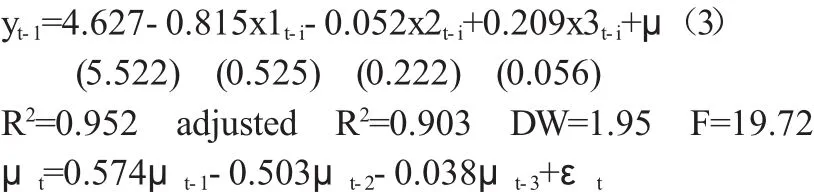

令LNCC为y、LNLOAN为x1、LNINS为x2、LNSTOCK为x3,进行均衡误差修正模型检验:

进行OLS估计得到:

上述(3)式中X1t-1和X2t-1系数为负,表明煤炭行业低碳发展进程与银行信贷和证券市场融资成反比,以银行信贷为代表的间接金融和以证券市场为代表的直接融资对煤炭行业节能减排的作用系数分别达到-0.815和-0.052,证券对煤炭行业低碳发展的支持作用远低于银行业。保费收入与经济粗放发展成正相关,表明自1994年以来,全省保险业受经济粗放发展拉动,行业规模不断扩大,但从总量和结构上对经济低碳发展的调整和促进作用不明显。

三、政策建议

(一)整章建制,谋篇布局,建立促进煤炭行业低碳发展的长效机制

一方面,要加强行业规划,促进产业布局。通过财政补贴等多种方式,化解煤炭行业低碳化发展的外部性因素,促进煤炭低碳链条边际收益回归,努力实现资源型经济的整体绿色转轨。立法部门要健全能源法律体系,加强排放立法工作。近期欧盟已经出台有关温室气体减排的立法,奥巴马政府也在积极出台《清洁能源与安全法案》。我国的环境保护法律体系还不健全,应尽快改善和健全煤炭低碳技术和产品的市场环境与法律体系,坚决打击排污企业和污染项目。财政部门应尽快出台煤炭低碳行业减免资源税、矿产资源补偿税等税费,并通过税收减免、税收返还等多种方式,鼓励培育可再生能源生产企业,充分利用财政资金的杠杆作用,建立信贷支持节能减排技术创新和节能环保技术改造的长效机制。

(二)调整结构,深化创新,建立能源金融可持续发展的融资服务体系

目前我国的环境保护立法特别是银行信贷投放、股票上市融资操作中对环境保护方面没有统一的法规要求。赤道原则在我国推行缓慢,金融机构探索低碳金融产品方面动力不足,信贷支持仍然倾向于煤炭行业的传统产业。商业银行应切实加强内部风险评估机制建设,学习和借鉴国外先进银行采纳和实践赤道原则的经验做法,积极开办“低碳”信贷业务,着力探索和开展低碳企业应收账款、企业知识产权、股权等无形资产的抵押放款,提高煤炭低碳企业的融资满意程度。

(三)明确导向,加强评估,建立煤炭领域的绿色信用环境

建立煤炭融资评估机制,对限制类的存量项目的融资活动、长期试生产而不进行环保竣工验收、未按规定时间淘汰落后生产工艺和设备、未取得排污许可证的企业、未按时缴纳排污费的企业、两年内发生过污染事故的企业、未开展环境行为评价的企业、被环保部门确定为“黑色”企业等融资活动进行减分或降级评估。对国家及省内立项的重大科技产业化项目、高新技术产业化项目、引进技术消化吸收项目、燃煤电厂脱硫脱硝项目等进行加分或增级评估并给予必要的信贷支持。人民银行根据评估结果,制定动态调整差别准备金率;对评估等级较高的金融机构实施优惠再贷款和再贴现政策,鼓励金融机构积极参与绿色信贷环境的营造工作,助推煤炭工业低碳发展。

注释:

①数据来源于山西统计年鉴2009,中国统计出版社,2010年2月第一版;山西金融统计六十年,中国金融出版社,2009年12月第一版。

[1]陈伟等.技术进步与经济增长的关系研究.社会科学研究

[2]张旭,伍海华.论产业结构调整中金融因素.当代财经,2002(1)52~56

[3]沙虎居.论产业结构调整中的金融支持.求索,2005(9)72~75

[4]张立军.金融发展对产业结构升级的促进效应分析.石家庄经济学院学报,2006(4)203~206

[5]张晓燕,王成亮.中国金融结构和产业结构关系的实证研究.当代经济,2007(4)32~33

[6]高铁梅.计量经济分析方法与建模,清华大学出版社

[7]张斌.赤道原则对我国绿色信贷的启示.中国金融,2009(16)42~43

[8]魏巍贤,叶国兴.住房价格波动的金融支持与金融风险防范——基于VEC模型的实证分析,国研网,2009.5.7

[9]潘义,孙士金.金融发展的信息化支持研究——基于江苏省数据的实证分析,国研网,2010.2.22

(作者单位:中国人民银行太原中心支行 山西太原 030000)

(责编:玉山)

F830.59

A

1004-4914(2014)12-165-03