论利率市场化下的商业银行战略转型

2014-04-29卢彦博

卢彦博

【摘要】随着经济的发展,金融市场上的竞争越来越激烈。银行行业也不例外,尤其是我国商业银行受影响最大,存款量明显下降,在这种市场经济环境下,商业银行要想生存和发展,一定要进行战略转型,进行利率调整,让银行利率改革满足市场发展的需要,提高企业的竞争活力。

【关键词】利率市场化 贷款风险 商业银行 市场竞争力

根据商业银行2012年经营的有关数据显示,零散存款量正在减少,不良贷款量正在增加,预计收益预计降低很多。所以,商业银行在今后的经营发展中将面临新的困难和挑战,主要问题包括:利息差收窄、资金流动量减少、放贷能力差等。企业盈利增长速度逐年降低,对商业银行的生存和发展影响极大。本文首先介绍了2012年商业银行的发展现状,其次分析了商业银行发展中的有关问题,最后总结了商业银行进行转型发展的有效办法。

一、2012年我国商业银行的业务发展情况

在2012年间,商业银行第一季度的资产规模跟上一年相比有所增长,增长率约18.8%,利润也有所增加,增长量为23%。而到了第二季度,商业银行的利润增速就降低很多,这跟国家货币政策改革有关,造成银行业务有了很大的变化。下面,我介绍一下其基本情况:

2012年上半年间,商业银行的存款量正在下滑,市场交易量也在降低。这跟激烈的市场竞争环境有关。银行业务量受到影响,零散存款客户分流严重,整个市场流动紧凑,银行现金存储量明显降低。对商业银行2012年上半年的存款量进行统计,尽管前5个月的存款量减少了3927亿元,而到了6月份,存款量有了显著提升,保证了其达到预计目标。但是,银行还不适宜进行规模扩张。所以,为了不影响了银行业绩,就要提升各部门的业务能力,保证业务量增加,保证资金流动量加大,从而让银行资产规模显著提升。

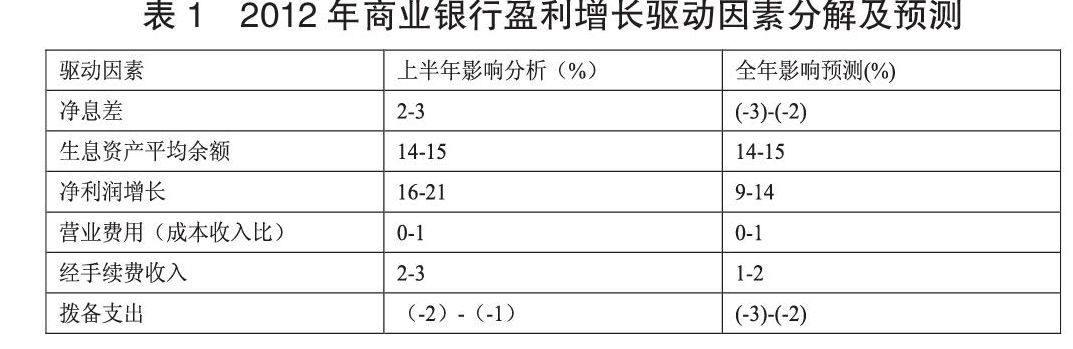

2012年的第一季度,商业银行尽管手续费还处于增收状态,但与往年同期想比还是增幅最低的一季度,而且是近5年来增幅最低的。分析其原因是跟国家政策有关,国家相关管理部门从新规范了银行手续费的收费标准,更重要的还是贷款业务量降低,银行手续费增收业务收到了严重的影响。下表就是2012年,由于国内利率市场化的影响,我国商业银行各业务的变动表。

上图数据说明了商业银行近几年来的利率情况,可见当前存款利率已经很低,贷款利率也比平均水平略低。其实,CPI已经没有大幅度的增长,存款利率也不会再降低,贷款利率也不会再下降,降息情况基本不能发生。除非企业融资的成本降低,实体店经营良好,这样才能让利息进一步降低。

二、2012年我國商业银行在发展中的有关问题

近年来,银行业间的竞争十分激烈,商业银行要想有一席之地,就要充分认识到自身发展中的有关问题。其中利息调整是重要的影响因素,不仅导致了净息收窄,连贷款投放也收到了影响。为了保证银行贷款业务的正常开展,要注意以下影响因素:

(一)贷款风险正在显著增高

随着贷款需求的加大,贷款风险正在显著增高。在2012年的第三、第四季度,贷款需求与上年同期相比有所增多,但是,贷款业务主要是来自基建类,这是中央进行经济调控的结果,尽管中央投资的利用率还不多,但是,也不能保证中央投资结束后,是否会再次对银行贷款业务造成极大影响;还有就是房地产业的发展必然带动个人贷款业务的发展,这也进一步加大了银行贷款的风险;再有,贷款结构单一也是增加银行贷款风险的一大因素。在下半年,贷款业务主要来自铁路、机场、公路和房地产业,这些贷款机构虽然提高了近期的贷款量,但是,我们也看到了这些业务的贷款周期较长,还款节奏较慢,这就加大了贷款风险。而且,随着资金回流较慢,也影响了贷款业务的进一步发展。

(二)银行中间业务量减少

随着监管制度的完善,理财产品中的代收费有了进一步规范,代收费用有了新的收费标准,这也进一步影响了银行中间业务费的增长。在2012年的前3个月,顾问收入基本没有,上市公司的中间业务费也呈下降趋势,尽管银行正在开展其他中间业务来进行增收,但是中间业务市场低迷是客观存在的问题。

三、商业银行进行转型发展的有效办法

国家金融政策的改革和监管体制的完善,都对商业银行的发展造成了影响,为了满足经济市场化的需要,增加自身的竞争力,银行一定要进行转型发展,用积极地心态,正确的态度来应对金融变化,提高企业的竞争活动,适应市场发展的需要。

(一)业务转型要有特点

商业银行要想在竞争中取得主动权,就要进行企业转型,树立品牌,创新产品。如果银行的规模较大,就要开展综合业务,全面提升自身的整体业务能力,在服务上下功夫,可以满足客户所需的所有业务,从而给客户留下深刻印象;如果银行规模较小,就要开展特色服务,以特色业务为主展开业务发展。如:为“三农”或小的民营企业提供专门服务,这种特色业务的开展对提高本企业的竞争力有极大的好处。

(二)风险管理机制要完善

为了提高银行的收益,解决息差收窄问题,要制定健全的风险管理制度,建立完善的风险管理机制。对国有的大型企业要尽量争取贷款业务,对经济实力较差的企业或者有不良信息记录的个人要谨慎放贷。而且,切勿过度的扩大发展而影响收益。

(三)加快新业务的快速发展

要想增加商业银行的竞争活力,就要在产品创新或增设业务上下工夫。目前,我国银行业的利率市场化正在愈演愈烈,改革步伐越迈越大。这就造成了存款量和贷款量都在降低,收益显著下降,而且,持续时间越来越长。在这种市场环境下,我国商业银行一定要积极面对,增加资金投入和人才培养,增设新业务并加快新业务的发展,从而新业务带来了巨大收益,进而提高了企业的竞争力,保证企业又好又快的顺利发展。例如:开展个人信用卡业务;代缴水电煤气等业务;养老医疗保险代收业务等。

四、结语

利率市场化给商业银行生存和发展带来了新的挑战,面对金融业激烈的竞争环境,银行要在产品创新和提高服务质量上下功夫,建立完善的贷款管理机制,增设新的银行业务,这样才能有效的抵御放贷风险,提高中间业务所带来的收益,从而提高企业竞争力,让商业银行在严峻的竞争环境下立于不败之地。

参考文献

[1]李双平.浅议利率市场化下我国中小商业银行的发展[J],中国证券期货,2011(06).

[2]李俊燕.利率市场化改革对商业银行的影响[J],河北金融,2013(12).

[3]康明石.中国利率市场化的影响与问题分析[J]时代金融,2013(33).