机构持股与审计意见

2014-04-28王震

王 震

(中央财经大学,北京 100081)

一、引言

根据委托代理理论,自从股东与管理层两权分离以来,代理成本成为企业股东所面临的共同难题,两权分离会导致经理层道德风险的存在以及信息的不对称,对企业的经营效率与信息质量产生重要影响,如何有效地解决代理成本问题成为学者的重要研究方向。随着资本市场的快速发展,机构投资者逐渐成为资本市场的重要组成部分,根据现有资料,截至2012年底,我国机构投资者持股比例已经达到35%,占据了股票市场份额的1/3。自我国2000年提出超常规发展机构投资者的举措以来,越来越多的机构投资者逐渐放弃用脚投票的方式,采用诸如股东决议、董事会席位等措施积极干预公司治理。对机构投资者的治理效应存在三种不同的声音,大部分学者认为机构投资者具有一定的公司治理效应,能有效地改善信息质量、提升企业的价值(Gallagher和Kochhar,1996;Hartzell& Starks,2003;夏冬林和李刚,2008;张敏和姜付秀,2010)[1-4]。

审计意见作为公司治理机制的重要组成部分,良好的企业治理结构能够缓解两权分离带来的不利影响,提供高质量的会计信息,从而增加获取标准无保留意见的可能性。机构投资者作为资本市场上重要的组成部分,为了获取投资的长期效果,会对公司管理层投资于净现值为负的行为以及高估企业盈余的情况进行抑制,有效地了解管理层的投资行为,即使管理层与股东信息高度不对称,对投资公司的直接监督很难,但对规范企业管理层的投资决策以及降低管理层高估盈余的潜在治理收益会很可观(Ball,2001;Watts,2003)[5-6]。因此,机构投资者会对企业的投融资行为进行干预,从而对公司治理机制产生积极影响。

研究机构持股对企业审计意见影响的文献较少,大多数研究成果仅仅表明审计意见有助于降低融资成本,缓解企业的代理问题(Jensen&Meckling,1976)[7],而针对机构投资者持股对审计意见的影响机制涉及较少。在我国特殊的制度背景下,作为资本市场重要组成部分的机构投资者,如何解释机构投资者对审计意见的治理作用,提升审计质量与效果、改善审计环境具有重要现实意义。本文以2007—2012年沪深两市A股公司为样本,以委托代理理论为基础,研究机构持股是否会对审计意见产生影响以及作用机理;基于控股类别、信息不对称与成长性的视角,研究机构投资者持股对审计意见的影响是否不同。

二、文献回顾与研究假设

现有文献关于机构投资者对公司治理效应问题存在争议,但机构投资者有能力、也有意愿参与公司治理,截至2012年,机构投资者持股比例均值为35.14%,已经成为资本市场上的重要组成部分,机构投资者专业性更强,与证券分析师具有良好的关系,可以获取其他投资者所不知道的有利信息,从而参与公司的具体管理。张敏和姜付秀(2010)[4]研究发现机构投资者逐渐放弃“用脚投票”的传统方法,更加关注公司的长期发展,通过积极参与、完善公司治理从而获取稳定的收益。现有文献也提供了强有力的证据,机构持股有助于缓解大小股东之间的利益冲突(王琨和肖星,2005)[8]、提升公司价值 (吴晓晖和姜彦福,2006)[9]、增强董事会独立性(吴晓晖和姜彦福,2006)[9]、改善融资结构(姚颐和刘志远,2009)[10]、降低盈余管理程度(程书强,2006)[11]、提升盈余信息质量(杨海燕等,2012)[12]、改善高管薪酬契约(Hartzell& Starks,2003)[2]、促进企业的研发(Baysinger et al.,1991;Wahal & McConnell,1997)[13-14]。

通过以往研究结论,机构投资者能够积极参与公司的治理,出于自身利益考虑,机构投资者通过影响公司的审计师聘任决策,继而参与公司的治理。现有大量文献已经表明,大型会计师事务所提供的审计服务质量更高、审计效果更好(Chen 等,2010)[15],被审计公司的治理结构更容易得到改善。一方面,良好的公司治理结构有助于提升企业的业绩(肖星和王琨,2005)[8],降低盈余管理程度(程书强,2006)[12],使会计信息质量提高。另一方面,较高质量的外部监督与公司治理结构有助于改善企业内部控制水平,提升会计信息质量,从而获取标准无保留意见的可能性增加。可以预期,机构投资者持股比例越高,上市公司获取标准无保留意见的可能性越高。因此,提出假设H1。

H1:机构投资者的持股比例越高,公司越有可能获取标准无保留审计意见。

由于国企为政府的特定目标服务,控制权掌握在政府手中,内部控制弱化,管理层为获取高额的报酬、在职消费或政治前程,可能会操纵企业利润,提前确认收入,推迟确认损失,损害财务报告的稳健性,而财务报告稳健性与否影响企业审计意见(朱茶芬、李志文,2008)[16]。王化成、佟岩(2006)[17]、曹宇等(2005)[18]研究发现,在国有控股比例较低的样本中,会计稳健性较高,企业审计意见越清洁。张继袖和陆宇建(2007)[19]实证检验发现,控股股东持股比例与盈余质量呈正相关。非国有公司市场化程度较高,理性的股东有能力、有意愿改善公司的治理结构,受政府的直接影响较小。而国有控股企业贷款、还款会受到政府的干预,无法根据企业的稳健性程度调整风险贷款水平,当还款困难时,需要根据政府的批示采取减免贷款等救助措施(何贤杰、朱红军、陈信元,2008)[20]。所以,国有企业管理层不需要考虑企业的盈利状况也可以贷款,而非国有企业为获取融资贷款必须接受债权人、投资者的监督,采用的会计政策必须相对稳健,国有企业管理层出于自身利益的考虑、债务软约束、政府干预以及内部控制的薄弱等因素,都降低了国有公司的稳健性。因此,提出假设H2。

H2:相对于持国有上市公司股份而言,机构投资者持非国有股份的公司更容易获取标准无保留审计意见。

随着公司管理层与股东的分离,代理成本的问题随之而来。在公司正常发展过程中,股东对管理层的行为以及决策通常难以有效地控制,即使能够了解管理层的行为,当管理层与股东信息高度不对称时(Prendergast,2002)[21],权益投资者对投资公司的直接监督很难,而对于此类公司而言,规范企业管理层的投资决策(Ball,2001)[5]以及降低管理层高估盈余(Watts,2003)[6]的潜在治理收益会很可观。因此,对于信息高度不对称的公司而言,机构投资者有动机、有能力去监督公司的具体情况,针对公司的实际情况作出相对的对策,从而有助于改善公司的信息质量,获取标准无保留意见的可能性也随之增强。Lafond and Watts(2008)[22]研究发现,稳健性与信息不对称正相关,财务报告越稳健,获取的审计意见越清洁。基于以上分析,提出研究假设H3。

H3:在其他条件不变的情况下,相比于信息对称性较好的公司而言,机构持股与审计意见的相关性在企业信息高度不对称的公司会更显著。

当公司具有高增长性时,股东很难监督管理层的行为选择(Smith & Watts,1992)[23],更进一步,即使能够了解管理层的行为,当管理层与股东信息高度不对称时,权益投资者对于管理层采取的行为是否会有利于股东利益最大化而知之甚少(Prendergast,2002)[21],对公司的投资决策很难直接监督。因此,对于处于高度增长以及信息高度不对称的公司而言,管理层的监督是无效的,而规范企业管理层的投资决策(Ball,2001)[5]以及降低管理层高估盈余(Watts,2003)[6]的潜在治理收益会很可观,因此,机构投资者更有动机追求稳健的财务报告获取相应信息,而稳健的财务报告也会导致较为清洁的审计意见。因此,当公司具有高增长性与信息高度不对称时,机构投资者会过多地介入公司治理,稳健的财务报告能够提供充足的治理收益,降低管理层投资净现值为负的项目或过高的估计盈余的动机。基于以上分析,提出研究假设H4与H5。

H4:在其他条件不变的情况下,相比于较低成长性的公司而言,机构持股与清洁审计意见的相关性在企业成长性较好的公司会更显著。

H5:在其他条件不变的情况下,相比于成长性较差以及信息高度对称的公司而言,机构持股与清洁审计意见的相关性在企业成长性较高以及信息不对称的公司会更显著。

三、研究设计

(一)模型构建与变量定义

本文采用Logit模型考察机构持股比例对审计意见的影响,本文的被解释变量为审计意见,若获取标准无保留意见,则取1;否则,取0。自变量为机构年末持股比例,公司的经营状况与治理结构也会对审计意见产生影响,根据现有文献,选取以下指标作为控制变量:公司规模、资产流动性、存货规模、资产收益率、应收账款规模以及资产负债率。具体变量定义如下:公司规模(size)为总资产的自然对数;流动性(liquid)为流动比率;存货规模(inv)为存货占总资产的比率;roe为净资产收益率,应收账款规模(rec)为应收账款占资产比率;lev为资产负债率,控制行业与年度,模型(1)检验机构持股对审计意见的影响。

(二)样本选取和数据来源

本文选取2007—2012年沪深两市A股上市公司为研究样本,依据研究需要,按照以下标准对初始样本作进一步的筛选:(1)剔除金融保险行业;(2)剔除样本期间当年上市、被ST和*ST的上市公司;(3)剔除数据缺失值。为防止异常值的影响,对小于1%分位数和大于99%分位数的自变量进行winsorize处理,最终得到9 683个观察值。公司治理数据与财务数据来自CCER数据库,机构投资者年末持股比例与审计意见数据来自wind数据库。

四、实证结果与分析

(一)描述性统计结果与分析

本文主要变量的描述性统计分析如表1所示,2007—2012年,机构持股比例均值达到35.14%,说明大约有35.14%的上市公司股份是由机构投资者持股,机构持股参与公司治理进而影响审计意见的可能性极大。审计意见的均值为0.964,说明大约96.4%的上市公司都获得了标准无保留意见。公司规模差异不大,可以较好地反应是否对审计意见产生影响。Liquid在样本公司之间存在较大的差异,inv、rec、lev等变量之间的差异较小,不同的公司roe差异较大,标准差达到 12.867。

表1 变量描述性统计

(二)相关系数

本文对相关变量进行Pearson相关系数检验,如表2所示。审计意见与机构持股比例在1%水平上显著正相关,表明机构投资者持股比例越高,公司越有可能获得标准无保留意见,与假设保持一致。审计意见与控制变量也存在显著的相关性,各变量之间不存在高度的相关性,系数大多不超过0.250,表明变量之间存在多重共线性的可能性较小。

表2 相关性检验

(三)回归结果与分析

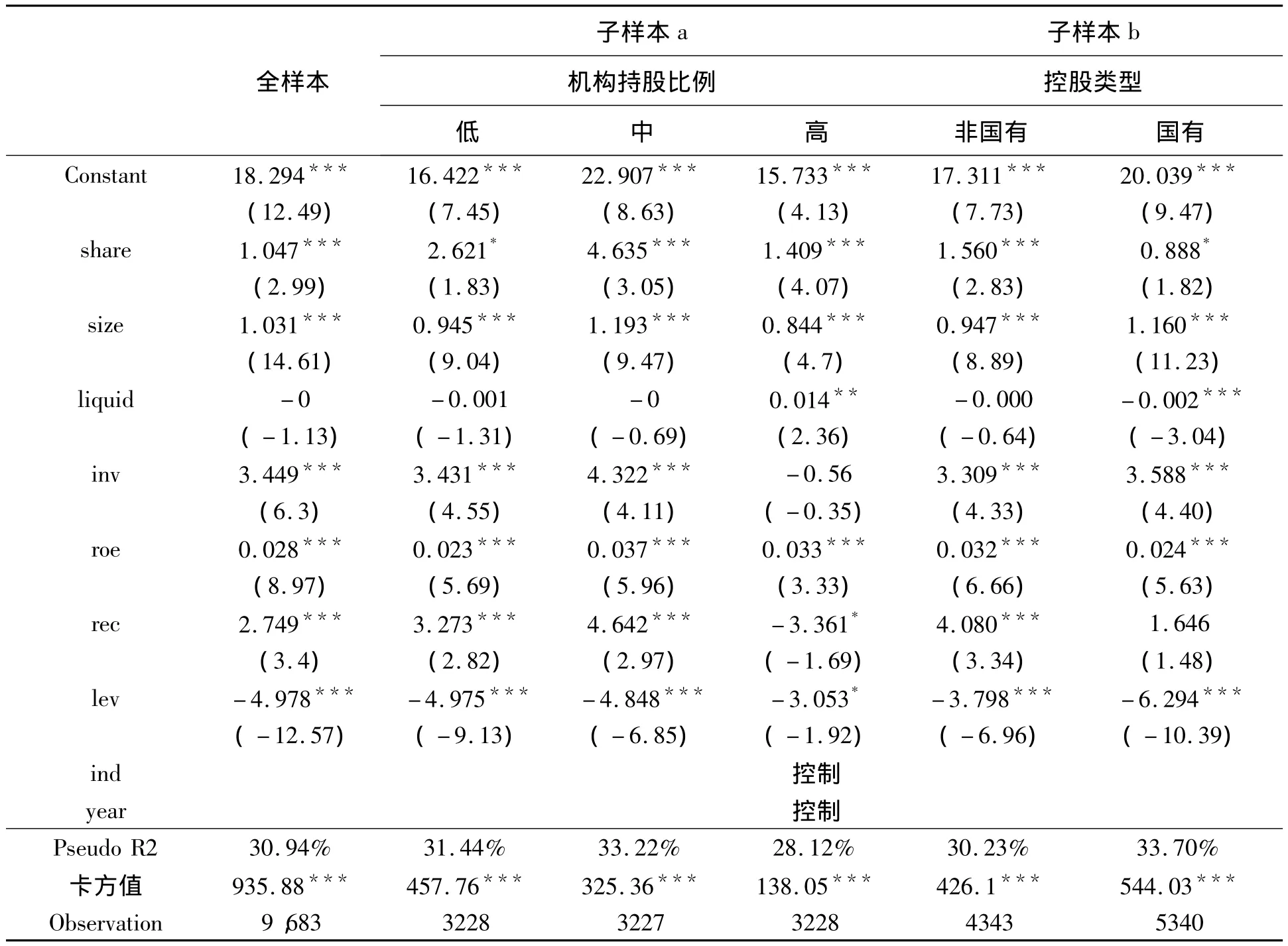

表3是假设1与假设2的回归结果,回归所得卡方值和调整后R2值都说明回归结果解释力度较好。在第一列全样本回归中,机构持股比例的回归系数为1.047,在1%水平上显著正相关,说明机构投资者持股比例越高,机构投资者出于自身利益的考虑,越能积极参与公司的治理,高质量的外部监督与公司治理结构的完善都有效提升了企业会计信息质量,从而获取标准无保留意见的可能性越高,假设1成立。从子样本a回归结果中,通过对机构持股比例进行三等分,研究发现share系数的显著性由10%提升到了1%,说明机构持股比例越高,越有动机介入公司治理,从而对公司内部控制环境产生影响,企业获取标准无保留意见的可能性越高,从而进一步验证了假设1。

依据上市公司最终控制人的类型,将样本分为子样本b,即国有控股与非国有控股。在国有子样本中,β1系数为0.888,在10%水平上显著为正,而在非国有样本中,β1系数为1.560,在1%水平上显著为正,意味着机构投资者持非国有股份的公司更容易获取标准审计意见。国有控股企业服务于政府,为国家的特定目标服务,受政府制约较多,机构投资者介入公司治理的效果不明显,而非国有控股企业与之相反,随着机构投资者的介入,公司治理水平相应提升,企业经营活动采用的会计政策相对稳健,从而增强了获取清洁审计意见的可能,从而验证假设2,相对于持国有上市公司股份而言,机构投资者持非国有股份的公司更容易获取标准无保留审计意见。

表3 审计意见与机构持股的回归结果

表4是假设3、假设4、假设5的回归结果,以市值账面比替代信息不对称程度(Houweling et al.,2002)[24],以企业信息对称性中位数为分界点,将样本分为高、低样本两类,大于账面市值比中位数的样本归于高分组样本,将小于账面市值比的样本归于低分组样本,同时,参照周宏等(2012)[25]以无形资产占账面总资产的比重作为信息不对称的替代变量作稳健性检验。在高分组样本中,share系数为1.143,在1%水平上显著正相关;而低分组样本中,share系数为0.842,不显著,与预期结果一致。由于代理成本的存在,股东对管理层的行为难以实施有效的控制,当信息高度不对称时,投资者对公司的直接监督更难,而机构投资者此时介入公司治理,规范投资决策以及降低高估盈余的可能性获取的潜在治理收益会相当可观,因此,机构投资者有动机、能力去监督管理层的行为,从而改善相应的会计信息,获取标准无保留意见的可能性增强。

子样本d是依据成长性的高低,以中位数为分界线进行划分的,依据以往文献,本文以Tobin’s Q 值替代成长性(Ramalingegowda et al.,2012)[26],回归结果显示,当成长性较好时,β1系数为1.444,在1%水平上显著正相关;而当成长性较弱时,β1系数为0.886,但不显著。随着企业的快速发展,资金缺口需要从金融机构借贷或从股票等市场筹得,而债权人、投资者对企业的经营状况十分关注,尤其是企业的会计政策是否稳健尤其重要。为保持竞争力以及获取融资,管理层会尽量满足投资者的需求,在企业的经营活动中采取稳健的会计政策,从而保证了企业的审计意见的清洁性,从而验证假设4,在其他条件不变的情况下,相比于较低成长性的公司而言,机构持股与清洁审计意见的相关性在企业成长性较好的公司会更显著。

子样本e是依据企业成长性及信息不对称性而划分,回归结果显示,在高分组样本中,β1系数为2.906,在1%水平上显著;低分组样本中,β1系数为0.847,但不显著,与预期结果一致。当投资公司具有高增长性并高度信息不对称时,股东对管理层的行为以及决策难以有效的了解,即使能够了解管理层的行为,由于信息不对称,投资者对于管理层采取的行为是否会有利于股东利益最大化而知之甚少,以往文献 Ball(2001)、Watts(2003)研究发现,当公司高度增长以及具有高度信息不对称时,规范企业管理层的投资决策以及降低管理层高估盈余的潜在治理收益会很可观,因此,机构投资者会介入到公司,对相应的投资行为进行甄别,从而改善会计信息质量,从而获取标准无保留审计意见,从而验证假设5。

在研究机构投资者持股问题时,自选择是不容忽视的问题,采用Heckman(1979)两阶段回归模型进行验证,回归结果与前面所得一致。为验证结论的稳健性,考虑到机构持股比例的改变对公司治理具有滞后性,本文以机构持股比例滞后一期为解释变量进行回归,share系数为0.631,在5%水平上显著正相关,再次验证本文所提假设。控制变量对审计意见的影响也基本符合现有结论,资产流动性、存货规模、资产收益率、应收账款规模与审计意见显著正相关,意味着公司经营状况较好,内部控制水平较高,公司越容易获取标准意见。

综上所述,机构投资者持股比例越高,公司越可能获取标准无保留审计意见,假设H1成立;相对于持国有上市公司股份而言,机构投资者持非国有股份的公司更容易获取标准无保留审计意见,即在非国有控股公司中,机构持股与标准无保留审计意见的关系更显著,假设H2成立;在其他条件不变的情况下,相比于信息对称性较好的公司而言,机构持股与审计意见的相关性在企业信息高度不对称的公司会更显著,假设H3成立;相比于较低成长性的公司而言,机构持股与清洁审计意见的相关性在企业成长性较好的公司会更显著,假设H4成立;相比于成长性较差以及信息高度对称的公司而言,机构持股与清洁审计意见的相关性在企业成长性较高以及信息不对称的公司会更显著,假设H5成立。

五、研究结论

随着我国资本市场的快速发展,机构投资者越来越多地关注企业公司治理,审计意见作为公司治理机制的重要组成部分,高质量的审计报告有助于降低融资成本,缓解企业的代理问题,而我国独立审计的质量效果较差,在此背景下研究中国机构投资者持股与审计意见的关系至关重要。本文以2007年至2012年中国沪深两市A股上市公司为研究样本,利用Logit回归模型研究机构投资者持股对审计意见的影响。研究发现,随着机构投资者持股比例的增加,其介入公司治理的愿望更加强烈,也有能力介入公司治理,从而获取标准无保留意见的可能性越强,在其他条件不变的情况下,相对于持国有上市公司股份而言,机构投资者持非国有股份的公司更容易获取标准无保留审计意见;相比于信息对称性较好的公司而言,机构持股与审计意见的相关性在信息高度不对称的公司会更显著;相比于较低成长性的公司,机构持股与清洁审计意见的相关性在成长性较好的公司更显著;在高度成长性以及信息不对称的公司,机构持股与清洁审计相关性更显著。

表4 子样本的回归结果

依据本文研究结论,提出如下建议:首先,机构投资者持股介入公司治理,有助于提高内部控制水平,提升会计信息质量,从而获取标准无保留意见;其次,机构投资者持股对公司治理作用的发挥需要合适的环境,不同的环境可能导致不同的结论。我国应全力发展相关制度建设,促进相关制度背景的统一,本文的研究结果为我国政府大力发展机构投资者的政策提供了理论支持,还为投资者的投资决策提供了参考依据。当然,本文的研究具有一定的局限性,本文以机构投资者年底的持股比例作为数据,忽略了年度内持股数量的变化幅度与频率,机构投资者也存在一定的异质性,在后续研究中,这都需要重点考虑并予以解决。

[1]Gallagher,P.D.,Kochhar,R..Barriers to Corporate Governance by Institutional Investors:Implications for Theory and Practice[J].European Management Journal,1996,(14):457 -466.

[2]Hartzell J C,Starks L T.Institutional Investors and Executive Compensation [J].The Journal of Finance,2003,58(6):2351 -2374.

[3]夏冬林,李 刚.机构投资者持股和会计盈余质量[J].当代财经,2008,(2):111 -118.

[4]张 敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010,(8):43 -58.

[5]Ball,R.Infrastructure Requirements for an Economically Efficient System of Public Financial Reporting and Disclosure[J].Brookings - Wharton Papers on Financial Services,2001:127 -169.

[6]Watts,R.L.Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons,2003,(17):207 -221.

[7]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[8]王 琨,肖 星.机构投资者持股与关联方占用的实证研究[J].南开管理评论,2005,(2):27-33.

[9]吴晓晖,姜彦福.机构投资者影响下独立董事治理效率变化研究[J].中国工业经济,2006,(5):105-111.

[10]姚 颐,刘志远.机构投资者具有监督作用吗?[J].金融研究,2009,(6):128 -143.

[11]程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006,(9):129-136.

[12]杨海燕,等.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012,(9):16 -23.

[13]Baysinger,B.D.Effects of Board and Ownership Structure on Corporate R&D Strategy[J].Academy of Management Journal,1991,34(1):205 -214.

[14]Sunil Wahal,John J.Mc Connell.Do Institutional Investors Exacerbate Managerial Myopia?[J].Journal of Corporate Finance,2000,(6):307 -329.

[15]Chen,C.J.P.,Su,X.,and Wu,X.Auditor Changes Following a Big 4 Merger with a Local Chinese Firm:A Case Study[J].Auditing:A Journal of Practice and Theory,2010,(29):41 -72.

[16]朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008,(5):38 -45,95.

[17]王化成,佟 岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.

[18]曹 宇,李 琳,孙 铮.公司控制权对会计盈余稳健性影响的实证研究[J].经济管理,2005,(14):34-42.

[19]张继袖,陆宇建.控股股东、政府补助与盈余质量[J].财经问题研究,2007,(4):41 -47.

[20]何贤杰,朱红军,陈信元.政府的多重利益驱动与银行的信贷行为[J].金融研究,2008,(6):1 -20.

[21]Prendergast,C.The Tenuous Trade-off of Risk and Incentives[J].Journal of Political Economy,2002,(110):1071-1102.

[22]Ryan LaFond,Ross L.Watts.The Information Role of Conservatism[J].the Accounting Review,2008,(2):447-478.

[23]Clifford W.Smith Jr.,Ross L.Watts.The Investment Opportunity Set and Corporate Financing,Dividend,and Compensation Policies[J].Journal of Financial Economics,1992,(3):263 -292.

[24]Houweling,P.,A.Mentink and T.Is Liquidity Reflected in Bond Yields?Evidence from the Euro Corporate Bond Market[J].Working Paper,2002.

[25]周 宏,林晚发,李国平,王海妹.信息不对称与企业债券信用风险估价——基于2008—2011年中国企业债券数据[J].会计研究,2012,(12):36 -42,94.

[26]Ramalingegowda,S.,Yu,Y.Institutional Ownership and Conservatism[J].Journal of Accounting & Economics,2012,(53):98 -114.