人民币汇率传递效应的实证研究

2014-04-28刘旸

刘 旸

(东北财经大学 金融学院,辽宁 大连 116023)

一、引言

自2005年汇率改革以来,人民币汇率进入升值通道,截至2014年1月,人民币对美元汇率已累计升值24.66%,但贸易顺差和外汇储备仍然持续增长。到底汇率的调整能在多大程度上平衡贸易收支,并通过改变相对价格进而影响国内经济?这就涉及汇率传递(Exchange Rate Passthrough,ERPT)问题,即名义汇率变动对一国贸易品的进出口价格和国内物价水平的影响程度。

大量实证研究发现,汇率波动并不能同比例地反映在进出口价格上,即汇率传递效应是不完全的。究其原因,可以从微观和宏观两个层面分析。

(一)微观层面

汇率传递效应的早期研究多是从微观视角出发,以产业组织理论和战略贸易理论为切入点。Dornbusch(1987)的研究由于强调了市场势力的作用及国内外商品间的不完全替代性而被认为具有开创性的贡献[1]。Knetter(1997)指出,不完全竞争市场结构条件下企业实施的国际价格歧视导致了汇率传递的不完全性[2]。Krugman(1986)提出的依市定价理论(Pricing-to-Market,PTM)被视为汇率传递理论的微观基础。依市定价描述了汇率变动引致的成本加成调整行为,即具有市场势力的企业可以在分割的市场上实行价格歧视。沉淀成本的存在也是汇率不完全传递的微观原因[3]。Dixit(1989)认为汇率变动的不确定性和市场的沉淀成本会导致汇率不完全传递,且汇率在不同的变动幅度下其价格传递是不对称的。厂商生产的全球化趋势也是汇率不完全传递的原因之一[4]。Bacchetta & Wincoop(2005)指出,正是由于国外出口厂商使用了大量源于其他国家的中间投入要素,才导致了汇率的不完全传递[5]。

(二)宏观层面

Giovannini(1988)最早从计价货币选择的视角分析了汇率不完全传递的原因[6]。Giovannini基于汇率不完全预期的情况下考虑了厂商在本国和国外同时出售产品时的定价策略,结果表明汇率对贸易品价格的传递依赖于出口产品的计价货币。Taylor(2000)则探讨了汇率传递效应和通货膨胀的关系,他假定厂商根据通货膨胀预期来预设价格,如果政府实行可信的适应性政策来抵消汇率波动,那么低通胀预期就会使汇率传递效应比较微弱[7]。Ghosh& Rrajan(2007)考察了贸易模式对汇率传递水平的影响,分析了亚洲国家和地区典型的贸易模式对汇率传递的影响;同时,文章还探讨了经济开放度对汇率传递的影响:一方面,开放程度越高,物价水平受外界影响就越大,因而汇率变动对物价水平的影响就越大;另一方面,开放度越高,本国进口商品市场竞争越激烈,企业为保持原有的市场份额可能自己吸收汇率变动冲击的影响,因而汇率传递效应就越小[8]。Devereux、Engel& Storgaard(2004)认为,其他条件相同时,进口国的货币政策越不稳定,汇率传递效应越高[9]。Devereux & Yetman(2010)发现,在小的开放经济中,汇率传递性由经济的结构特征所决定,如冲击的持续性、价格粘性程度等,当厂商能调整价格变动的频率时,宽松的货币政策会导致价格调整更为频繁和汇率传递效应也相应提高[10]。

与此同时,国内外学者还对汇率传递效应的大小进行了测算。Knetter(1997)的实证分析表明,汇率贬值对OECD国家工业制成品进口价格的传递系数为0.5。Campa& Goldberg(2002)利用1975年至1999年的季度数据对25个OECD国家的汇率传递系数进行了测算,结果表明这段时间内各国的平均短期汇率传递系数为0.61,而长期汇率传递系数为 0.77[11]。Fuentes(2007)则选取了阿根廷、智利、哥伦比亚和乌拉圭四个发展中国家作为研究对象,对其汇率传递效应在不同时间周期内进行检验,研究显示,短期汇率传递系数为0.75,而长期几乎可以达到 1[12]。毕玉江、朱钟棣(2006)运用协整和误差修正模型研究我国的汇率变动对进口价格的传递效应进行了研究,发现人民币汇率变动对国内消费者价格的传递是不完全的,而且传递过程存在时滞[13]。贺晓波、贾雪(2013)基于VAR和状态空间模型利用2001年1月至2010年10月的数据研究了汇率传递对我国出口价格的影响,并测算出人民币的汇率传递系数为 0.24[14]。

尽管汇率传递的相关研究层出不穷,但研究结论却存在较大差别。因此,本文将基于2000年1月至2013年7月的数据,运用协整、格兰杰因果检验以及脉冲响应函数等方法对人民币汇率传递效应进行研究,以探究人民币汇率升值对进出口价格的传递程度。

二、模型设定和样本选取

本文基于总量数据对人民币进出口汇率弹性进行测算。由于贸易品价格受到生产商边际成本、汇率水平以及市场竞争压力的影响,本文构建计量模型如下:

IMPt和EXPt分别表示我国的进出口价格指数,数据来源于中经网数据库。

MC和MCt分别表示国外出口商的边际成本和国内出口商的边际成本。本文以世界工业中间投入品价格指数作为MC的替代变量,数据来源于国际货币基金组织(IMF)的IFS数据库;MCt则以我国工业生产者购进价格指数作为替代变量,数据来源于国家统计局网站,2005年为基年。

Et表示人民币名义有效汇率NEER,数据来源于国际清算银行(BIS)网站,调整为2005年为基年的定基数据。NEER以间接标价法表示,即数值增大,本币升值。

CPt和CP分别表示国内市场竞争压力和国际市场竞争压力。本文借鉴已有的文献,用本国工业增加值指数IPIt代替CPt,衡量国内市场竞争压力。CP则用OECD国家工业增加值指数IPI来替代,数据来源于OECD数据库。

进出口价格指数IMPt和EXPt以及国内外工业增加值指数CPt和CP均为同比数据,不能直接进行趋势分析,因此,实证分析之前先将同比数据处理为以2005年为基期的定基数据。所有数据序列由于是月度频率,存在季节性因素,均使用X11方法(乘法模型)进行季节性调整,然后再取对数,以避免回归过程的异方差。样本期间为2000年1月至 2013年7月,分析软件为Eviews6.0。

三、实证检验

图1刻画了进出口价格指数对数值和名义有效汇率对数值的变动趋势。如图1所示,经过季节调整的lnEXP、lnIMP和lnLNE之间有明显的相关性,变动趋势具有联动性,说明汇率波动对进出口价格具有传递作用。

图1 名义汇率与进出口价格指数变化趋势图

在进行回归分析前,要对数据序列进行单位根检验,以判断序列是否平稳,避免产生“伪回归”现象,本文利用ADF方法进行检验,结果见表1。

表1 ADF单位根检验结果

可见,原序列的水平值存在单位根,在进行一阶差分值处理后,都变为平稳序列,可以进一步分析。

(一)进口方程分析

1.构建VAR模型,确定滞后阶数

构建VAR模型的重要问题就是滞后阶数的确定。尽管滞后阶数越大,越能完整反映模型的动态特征;但同时,滞后阶数越大,需要估计的参数就越多,模型自由度就越少。根据AIC准则和SC准则,进口方程的最优滞后阶数为4。

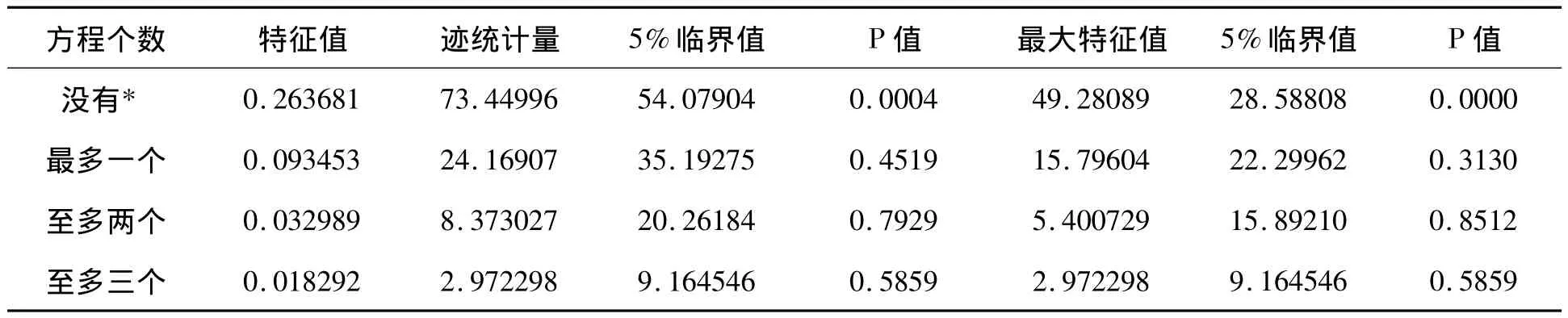

2.Johanson协整检验

根据式(1)对进口方程进行Johanson协整检验,结果见表2。

表2 进口方程的协整检验

可见,lnIMP、lnMC*、lnE和lnCP之间存在稳定的均衡关系——在5%水平上存在2个协整方程。正规化后的长期协整方程为:在样本期间,进口汇率传递弹性为-0.78,说明汇率波动对进口价格指数的传递效应不完全。

3.Granger因果检验

既然变量之间存在长期稳定的关系,本文用Granger因果检验分析进口价格指数与人民币名义有效汇率之间的关系,检验结果见表3。

表3 lnIMP与lnE的Granger因果检验

在样本期间,lnE和lnIMP之间存在双向因果关系,汇率波动能够影响进口价格指数,说明进口汇率传递效应存在,进口价格指数也能反作用于人民币汇率。

4.脉冲相应分析

脉冲响应函数是分析当模型受到某种冲击时对系统的动态影响,本文以此来分析汇率变动对进口价格指数的影响。

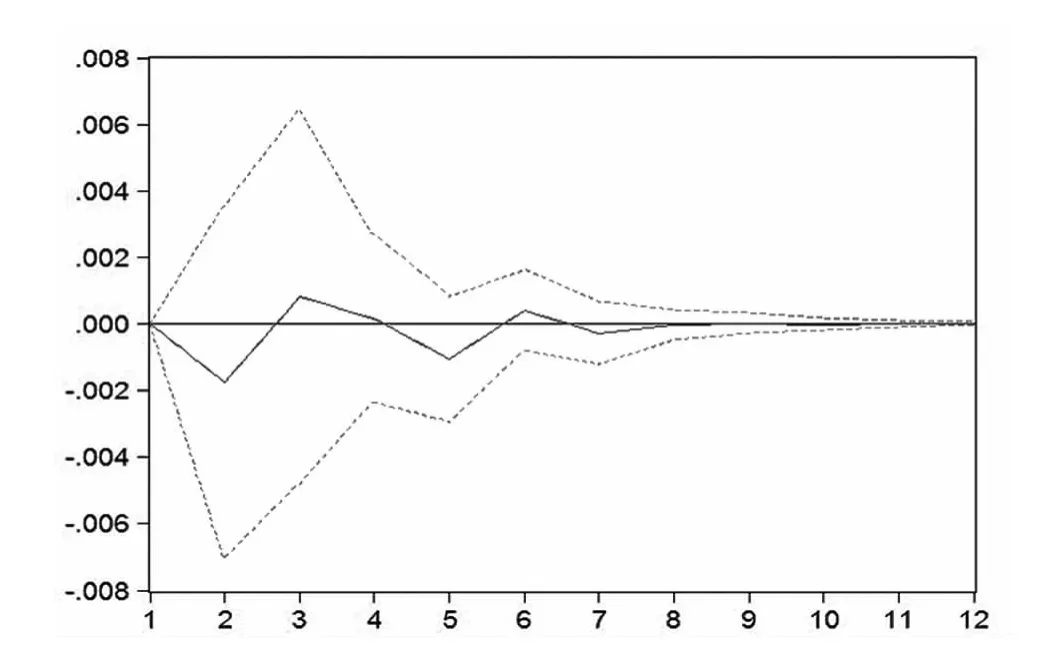

图2 进口价格指数对单位汇率冲击的响应

如图2所示,进口价格指数受单位汇率冲击的正向影响在第三期达到最大,而负向影响在第二期达到峰值,说明汇率传递效应存在滞后性和非对称性。

(二)出口方程分析

1.构建VAR模型,确定滞后阶数

根据AIC准则和SC准则,出口方程VAR模型的最优滞后阶数为2。

2.Johanson协整检验

根据式(2)对出口方程进行Johanson协整检验,结果见表4:

表4 出口方程的协整检验

可见,在样本期间,lnEXP、lnMC、lnE 和lnCP*之间存在稳定的均衡关系——在5%水平上存在1个协整方程。正规化后的长期协整方程为:

在样本期间,出口汇率传递弹性为0.70,说明汇率波动对出口价格指数的传递效应不完全。

3.Granger因果检验

既然变量之间存在长期稳定的关系,本文用Granger因果检验分析出口价格指数与人民币名义有效汇率之间的关系,检验结果见表5。

表5 lnEXP与lnE的Granger因果检验

样本期间,lnE和lnEXP之间也存在双向因果关系,汇率波动能够影响出口价格指数,说明出口汇率传递效应存在,出口价格指数也能反作用于汇率。

4.脉冲相应分析

脉冲响应函数是分析当模型受到某种冲击时对系统的动态影响,本文以此来分析汇率变动对出口价格指数的影响。

图3 出口价格指数对单位汇率冲击的响应

如图3所示,出口价格指数受单位汇率冲击的正向影响在第二期达到最大,而负向影响在第三期达到峰值,说明汇率传递效应存在滞后性和非对称性。

四、结论

本文基于2000年1月至2013年7月的进出口贸易数据,运用协整、格兰杰因果检验以及脉冲响应函数等方法对人民币汇率传递效应进行了研究,结果发现,从长期来看,进口价格指数与厂商的边际成本正相关,而与名义有效汇率及市场竞争水平负相关;出口价格指数与厂商的边际成本和名义有效汇率正相关,而与市场竞争水平负相关。总体上而言,人民币的进口汇率传递弹性为-0.78,出口汇率传递弹性为 0.70,说明人民币的汇率传递效应不完全。

Granger因果检验显示,样本期间,汇率波动是进出口价格指数的Granger原因。脉冲响应函数的分析表明,进口价格指数受单位汇率冲击的正向影响在第三期达到最大,而负向影响在第二期达到峰值;出口价格指数受单位汇率冲击的正向影响在第二期达到最大,而负向影响在第三期达到峰值,说明人民币汇率传递效应存在滞后性和非对称性。

[1]Dornbusch,Rudiger.Exchange Rates and Prices[J].American Economic Review,1987(3).

[2]Dberg Pinelopi Koujianou and Knetter,Michael M.Good prices and exchange rates:what have we learned[J].Journal of Economic Literature,1997,(35).

[3]Krugman,Paul.Pricing to Market when the Exchange Rate Changes[J].NBER Working Paper,1986,(5).

[4]Avinash Dixit.Hysteresis,Import Penetration,and Exchange Rate Pass- Through[J].Quarterly Journal of EConomics,1989,104.(2).

[5]A Theory of the Currency Denomination of International Trade[J].Journal of International Economics,2005,(12).

[6]Exchange Rates and Traded Goods Prices[J].Journal of International Economics,1988(2):45 -68.

[7]Low Inflation,Pass- through,and the Pricing Power of Firms[J].European Economic Review,2000,(6):1389-1408

[8]Amit Ghosh,Ramkishen S.Rajan.A Survey of Exchange Rate Pass- Through in Asia[J].Asian - Pasific Economic Literature,2007(11):13-28.

[9]Endogenous Exchange Rate Pass-through when Nominal Prices are Set in Advance[J].Journal of International Economics,2004(7):263 -291.

[10]Price Adjustment and Exchange Rate Pass- through[J].Journal of International Money and Finance.,2010(2):181-200.

[11]Manuel,Campa Jose,and Linda S.Goldberg.Exchange Rate Pass-through Into Import Prices:A Macro or Micro Phenomenon[C]. NBER Working Paper,2002.

[12]Miguel Fuentes.Pass- Through to Import Prices:Evidence from Developing Countries[J].Pontificia Universidad Catolica,2007,(8).

[13]毕玉江,朱钟棣.人民币汇率变动的价格传递效应——基于协整与误差修正模型的实证研究[J].财经研究,2006,(7):53-62.

[14]贺晓波,贾 雪.汇率传递对中国出口价格的影响——基于向量自回归模型和状态空间模型[J].首都经济贸易大学学报,2013,(1):62-69.