长期波动、短期波动和跳跃波动的风险溢出效应

——基于大陆和香港股市的比较研究

2014-04-28彭齐超

彭齐超,梁 柱

(1.中南财经政法大学经济学院,湖北 武汉 430073;2.广发证券股份有限公司博士后工作站,广东 广州 510075)

长期波动、短期波动和跳跃波动的风险溢出效应

——基于大陆和香港股市的比较研究

彭齐超1,梁 柱2

(1.中南财经政法大学经济学院,湖北 武汉 430073;2.广发证券股份有限公司博士后工作站,广东 广州 510075)

本文利用2003年12月至2010年12月A股和H股的指数收益率数据,采用ARJI-Trend模型,识别中国A股与中国香港H股的波动结构成份:长期波动、短期波动和跳跃波动,在此基础上,比较研究两个市场波动结构的差异及风险溢出成份。研究发现,两个市场存在高度持续性的长期波动,H股的短期波动和A股的跳跃波动在自身总波动中均占有较高比重,且两个市场间存在双向的短期波动溢出及A股对H股的单向长期波动溢出,两个市场的投资者对异常事件的判断存在异质性。

长期波动;短期波动;跳跃波动

一、引 言

波动是风险的刻画,股市间的波动问题一直是投资组合和风险管理领域的重要议题。2005年以后,随着QDII及更多的内地企业同时在H股和A股上市,A股和H股的融合越来越紧密。然而,由于两地股市的基础、宏观经济政策的差异性,两个市场之间资金流动的限制和投资者的异质性等原因导致两地股市的波动结构不同。

目前,从股票指数价格(或收益)溢出和风险溢出两个方面,学者们较系统地研究了中国内地股市与香港股市的联动性。国外文献方面,Zhu等(2003)检验发现,存在香港对内地股市的波动溢出效应[1]。Wang和Firth(2004)从1994到2001年股票指数的收益率中发现香港股市对内地股市有单向收益溢出效应,但从1997年 “亚洲金融危机”以后的小样本中发现香港与内地股市存在双向收益溢出效应[2]。Qiao等(2008)使用多元FIVECM-BEKK GARCH模型和1995年至2004年的指数日数据,实证结果表明内地B股与香港H股存在价格和波动的双向溢出效应,A股对香港H股存在双向的价格联动性及单向的风险溢出效应[3]。Kuttu(2012)利用ARJI模型实证分析了南非、尼日利亚和埃及的股票市场,发现三个国家的股市都存在时变跳跃特征[4]。国内一些研究认为 A股与H股存在显著的风险溢出效应,特别是在2005年之后,双向溢出效应逐渐增强。谷耀和陆丽娜(2006)应用多元DCC-GARCH模型和向量自回归模型进行实证研究,发现在1998年至2004年间,香港股市不论收益还是波动风险,都存在对内地股市的显著溢出效应[5]。廖士光(2010)通过单变量GARCH和格兰杰因果检验得到结论:在 “次级贷危机”后,香港股市的流动性和波动性单向溢出到上海市场[6]。吴吉林和张二华(2010)利用Copula方法证实香港股市对A股存在大风险溢出效应[7]。郭文旌等(2013)应用动态Jump-Garch模型进行实证分析,结果表明政策性事件的跳跃强度与幅度最大,但滞后性、持续性很弱;自然灾害类事件跳跃强度与幅度最小,但持续性和滞后性最大,经济事件则位于二者之间[12]。两个市场的总波动溢出是学者们关注的重点,但这些研究尚未考虑波动溢出的内在结构。当前,对于A股和H股波动率成份的差异性以及市场间各波动成份的风险溢出效应的研究在国内外依然处于空白状态。

辨别波动率的结构成份的前提是要分析市场收益率的分布特征。大量文献表明,金融市场的收益率一般存在波动集聚和经验分布的尖峰厚尾。国内外学者(Chan、Maheu,2002;Chiang et al.,2009;陈浪南、孙坚强,2010)一般使用GARCH模型描述波动集聚,并结合自回归跳跃强度过程(ARJI,Autoregressive Jump Intensity)来捕捉尖峰厚尾的分布特征[8][9][10]。此外,市场上还存在多种影响波动率的因素,使得波动率表现出高持续性或低持续性。有些波动率成份具有高度持续性,代表市场的部分系统风险调整缓慢;有些波动率成份相对短暂,能够对信息冲击的变化进行快速调整。综合以上分析,股票市场收益率的波动可以分解为:长期波动、短期波动和跳跃波动。

本文着眼于研究两个市场波动率的差异化结构及各波动成份的溢出效应。本文的主要贡献在于借鉴ARJI-Trend模型,采用格兰杰因果检验及相关性分析,首次检验了A股与H股的波动结构成份的差异性及各成份间的溢出关系。

二、ARJI-Trend模型与稳健性检验

(一)ARJI模型

假定股票收益过程是一个由不可测的信息集控制的随机过程,投资者会对市场信息产生预期并影响其投资决策和股票价格,从而股票价格St或由其计算出来的收益率数据Rt是信息集的最好代理。假定Φt-1={Rt-1,Rt-2,……,R1)是t时刻历史收益率的信息集,则t时的股票收益率表示为下列过程:

其中,假定股票市场的信息冲击可以分为正常消息事件和异常消息事件,从而市场的扰动可以分成相互独立的两个部分,εD,t是股票收益的正常漂移扰动,由正常的消息事件引起;εJ,t是股票收益的跳跃扰动,由市场上离散的异常消息事件引起。给定信息集 Φt-1,正常漂移扰动项中的条件方差ht由如下GARCH(p,q)过程控制:

其中,εt-i包含t-i期的跳跃扰动对t期的条件方差ht的反馈。跳跃扰动项中,第j次跳跃的幅度Yt,j服从独立正态分布N(θ,δ2)。假定从t-1至t内,市场上跳跃次数nt的先验分布服从一个条件均值是λt的离散泊松分布:

在t时,条件跳跃强度等于它的前r期的跳跃强度加上前s期的误差校正项ξ,这个误差校正项代表投资者对异常消息事件中无法预测的那部分扰动。式(1)(2)(4)这三个过程,称为ARJI模型。如果让λt=λ0,则其退化为GARCH-Jump模型。

(二)ARJI-Trend模型

根据Ane(2006),GARCH模型可以进一步发展成Component GARCH模型[[11]。该模型把GARCH方差分解成长期方差和短期方差两个部分,进而来分别描述长期波动和短期波动。具体的分离法是把式(2)转换成:

其中的qt是长期方差,从而ht-qt是短期方差,用来捕获时变的短期波动。从公式(6)中可以发现长期波动qt的均值回复速度(持续性)取决于ρ。自回归系数ρ一般分布在0.9和1之间,从而使qt收敛于无条件方差的速度非常的缓慢。α+β直接对应于短期波动的持续性。另外,本模型还可以计算出收益率的条件方差Var(Rt|Φt-1)=(δ2+θ2)λt+ht,即总波动水平。其中的跳跃波动和GARCH波动分别是(δ2+θ2)λt和ht。ARJI-Trend模型包括了(1)、(4)、(5)和(6)四个过程。

(三)模型检验方法

从GARCH-Jump拓展到ARJI再发展到ARJI-Trend,需要对后面两个模型的设定进行检验。事实上,后面两个拓展模型中的跳跃强度方程类似于结构方程的性质,Chan和Maheu(2002)第一个提出用式(4)来刻画跳跃强度过程时,参数 λ0、ρi和 γi的渐近分布并没有设定[8],以正态分布为假设前提的似然比统计量来检验这类模型并不稳健。因此,为了确定ARJI-Trend对跳跃强度过程的设定是恰当的,本文使用修正后的Ljung-Box统计量来检验ξt-i的序列自相关性质。

三、描述性统计及实证分析

(一)描述性统计

本文以上海证券综合指数(SSEC)、恒生指数(HSI)的收益率代表A股、H股的收益率。两个市场的日指数价格来自锐思数据库。为了找到研究两个股市波动特征的一个合理区间,本文选择2003年12月至2010年12月这一区间,因为该期间是中国股市的大波动时期,同时包含2008年以后的美国 “次级贷”风波及中东和欧洲的主权债务危机。与以往文献(谷耀、陆丽娜,2006)不同的是,为了保持两个股市数据信息的时序连续性,本文先用同时间段的数据估计各自的参数,然后在拟合数据中剔除不相对应天数的数据[6]。

从表1收益率平方的自相关性检验可以看出,A股与H股的波动具有集聚特点,一个时期的高波动会引起下一时期的高波动,用GARCH方差结构来描述这种现象是合适的。但是,H股的上下振幅有超过10%,而A股并没有超过10%,说明内地还有交易限制,这为本文比较两地的长期波动和短期波动提供重要依据。从表1中偏度、峰度及JB正态性检验,我们还可以发现,两个市场的收益率分布都存在尖峰厚尾,偏离于正态分布。A股收益率的经验分布较扁平,即更高的概率偏离于样本均值,这意味着A股的噪音更多一些。基于GARCH的跳跃模型常被用于刻画分布的尖峰厚尾,可以用于拟合上述特征。另外,经过单位根检验,两个收益率序列都是平稳的。

表1 A股与H股的收益率的描述性统计

(二)实证分析

1.ARJI-Trend模型的估计结果

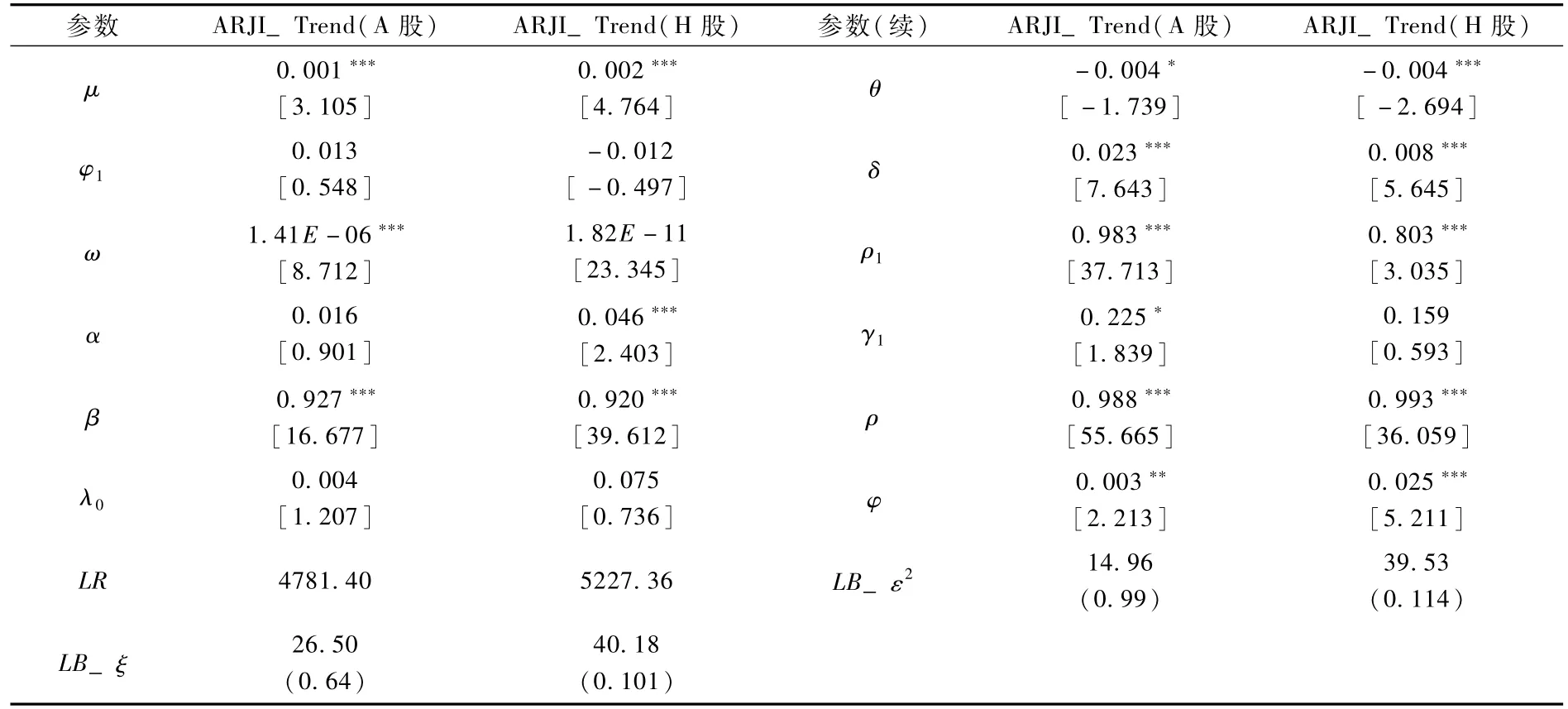

表2展示了ARJI-Trend模型的估计结果。首先,本文根据修正后的Ljung-Box统计量检验了ξt-i的序列自相关性质,认为ARJI-Trend模型的设定合理,两个市场都选择ARJI-Trend模型进行比较研究,从统计的角度来说是恰当的;其次,两个市场的GARCH方程的系数都具有一定的显著性,标准化残差平方的自相关检验无法拒绝无自相关的假定,因此GARCH(1,1)足够捕捉波动集聚的性质。跳跃强度方程的自回归系数和移动平均系数至少在10%水平上显著,并且其误差校正项的检验无法拒绝无自相关的假设,说明跳跃强度方程的设定恰当。估计的参数显示内地市场的跳跃强度具有高度的持续性,并附带有较小的误差校正系数;最后,两个市场的长期方差方程的系数也是显著的,H股和A股的长期波动的调整速度分别是0.993>0.920+0.046和0.988>0.927+ 0.016,即都小于各自短期波动的调整速度,而且系数的估计结果比较符合理论值,说明长期波动的高度持续性在两个市场上都很明显。另外,H股长期波动的调整速度比内地股市更慢,即0.993>0.988。因此,这两个模型的估计结果与上一节的数据描述一致。

表2 估计结果

2.两个市场的波动结构差异性分析

本文从均值角度来分析两个市场的波动结构差异性。表3表明A股虽然对日涨跌幅度有限制,但其条件方差的日均值更大,说明交易的平均噪音更大;A的跳跃方差的比重是 H股的4倍多,跳跃方差的日均值达5倍以上,说明在遭受冲击后,A股市场收益率的平均波动幅度更大;A股的GARCH方差及包含的长期方差和短期方差的均值都比香港的小,其日平均所受到的常规事件的冲击比H股小。A股存在明显的政策市场特征,存在大量的异常事件带来的风险,引起市场剧烈波动,其总体平均风险比H股来得大一些。H股的长期波动和短期波动风险较明显。因此,从日平均波动及比重来分析,两个市场的波动结构存在明显的差异。

表3 条件方差及各组成部分的比较

3.不同时间区间内两个市场波动结构的异同分析

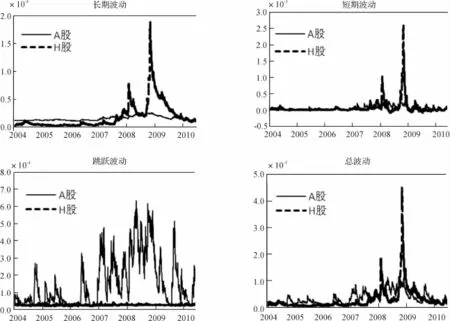

上述分析没有动态地比较两个市场的波动结构特征,因此有必要关注不同时间区间内两个市场波动结构的异同。图1左上方的子图描述了H股和A股长期波动的动态过程,A股的长期波动变化相对平稳,即使从2006年末至2008年末牛熊市交替阶段也只有小幅提升。在2006年10月之前,H股的长期波动都小于 A股,但在此之后,H股的长期波动变化非常剧烈并出现两次高峰,直到2010年中期之后,其长期波动水平重新低于A股。从短期波动过程来看,H股的短期波动走势与其长期波动走势相似,而A股的短期波动调整幅度比其长期波动大得多。从图1左下方子图中的跳跃波动的比较来说,A股的跳跃波动水平远高于H股,特别是在2006年末至2008年末牛熊市交替阶段。通过总体波动分析可以观察到,H股总体波动的走势与自身的短期波动和长期波动走势一致,而A股市场的总体波动走势与自身的跳跃波动和短期波动更接近。2007年后,两个市场波动水平的差别逐渐明显,并且有些时点双方波动方向相同,有些时点则相反。因此,两个市场波动结构的动态过程是迥然不同的。A股的波动风险主要源于异常事件,特别是2007年以后。H股的波动风险主要来自正常事件,其中长期风险扮演最主要的角色。2007年以后,H股出现了长期波动和短期波动的极端风险。

4.两个市场波动结构对信息冲击反应的差异性分析

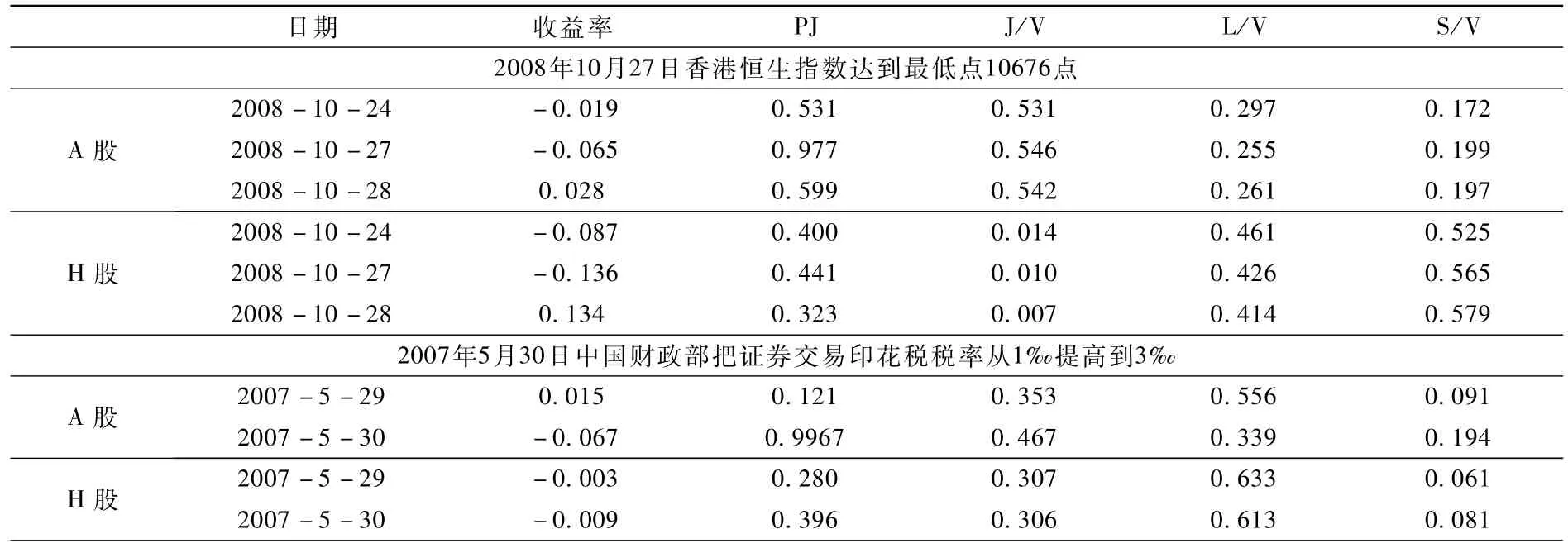

除了从均值及动态过程比较两个市场波动结构的差异,为了更深入地剖析两个市场波动结构对信息冲击反应的差异性,本文引入事件研究法。针对信息冲击,考查两个市场投资者对信息冲击所预期的后验跳跃概率有何不同,这些信息影响何种波动成份。本文在表4中引用了两个事件:考虑到近些年两个股市均容易受到全球股市表现特别是美国股市的影响,第一个事件来源于美国 “次级贷”危机;第二个事件引用了内地的税收政策,该事件考虑了内地与香港股市的一体化程度增强。

第一个事件是受美国 “次级贷”危机影响,美国股市业绩不佳,2008年10月27日全球其他地区股市放量下滑,H股跌幅最大,超过13%。冲击当天,H股投资者的跳跃后验概率并没有出现大的提升,而A股投资者却几乎能够准确地预测到市场的跳跃情形。冲击的下个交易日,H股的短期波动比例上升,而长期波动及跳跃波动的比例则下降,A股的短期波动和跳跃波动的比例上升,而长期波动的比例下降。第二个事件是内地税收政策的冲击,A股收益率在2007年5月30日大幅下滑,投资者对市场当天发生跳跃的预测概率接近于1,而H股的投资者对这一事件引起本市场跳跃的预测概率增加很小。相应的,A股当天大跌,H股仅小幅下跌。冲击的下个交易日,A股的长期波动比例下降,而短期波动和跳跃波动的比例却上升;H股的长期波动和跳跃波动的比例下降,而短期波动的比重上升。两个信息事件的比较结果显示,尽管两个市场的收益率同方向变动,但两个市场波动对信息冲击的反应体现在不同的波动成份中。H股的短期波动对信息事件反应最强烈;而对于A股,跳跃波动和短期波动对信息事件的反应较强烈,特别是A股投资者对异常事件的来临具有高度的敏感性。

图1 A股和H股的总体波动及各组合部分的动态过程

表4 信息冲击下的方差各组成部分及跳跃后验概率的变化

5.两个市场的总波动和三种波动成份的溢出关系分析

在分离出A股与H股各自的三种波动成份的基础上,本文利用格兰杰因果检验来考察两个市场的总波动和三种波动成份的溢出关系。首先进行单位根检验,确定总波动、跳跃波动、长期波动和短期波动序列是否平稳。单位根检验结果显示,两个市场的长期波动序列在5%水平上无法拒绝一个单位根的假设,同时其它波动序列都拒绝单位根假设①根据ARJI-Trend理论模型,总波动率是平稳的且长期波动率不平稳是模型所隐含的;实证结果发现两个市场的总波动率是平稳的。。因此,本文只对总波动序列、短期波动序列和跳跃波动序列进行因果格兰杰检验,而对长期波动的分析就用直观的相关性分析。对两个市场的总波动、跳跃波动和短期波动的时间序列进行因果关系检验,结果发现两个市场的总波动存在双向的格兰杰因果关系,即双向的溢出关系,然而两个市场的跳跃波动并不存在双向的格兰杰因果关系,两个市场的短期波动互为因果关系。另外,A股的长期波动和 H股的长期波动的相关系数达到0.75,表明两者之间存在较强的统计正相关性。

表5 跳跃波动和短期波动的格兰杰因果关系检验

四、结论与启示

本文通过引入ARJI-Trend模型,研究了2003年12月至2010年12月A股和H股的三维波动结构:长期波动、短期波动和跳跃波动,从条件方差的均值和过程、事件研究及格兰杰因果检验三个方面分析了两个市场之间波动成份的差异性及波动成份之间的溢出效应。研究发现:第一,ARJI -Trend模型能够识别出三种不同的波动成份;第二,两个市场都存在长期波动的高度持续性,市场的短期波动和跳跃波动只能在短期内影响到总波动水平,意味着长期投资的风险是可控的。其中,H股市场长期风险的持续性更强,长期投资者对香港股市可以不用太关注市场跳跃的影响;第三,H股市场的短期波动较活跃占有较高比重,A股从根本上还是政策市,市场异常噪音较多,A股投资者对市场的跳跃波动反应敏感。这种特征可以很容易被 A股市场套利者利用。两个市场的总体波动水平具有显著的双向溢出效应,与以往文献不同的是,这种溢出效应主要体现在两个市场间短期波动的双向溢出,两个市场间并无显著的跳跃波动溢出效应,A股对 H股在长期波动上存在正相关。因此,投资者可以利用短期波动的溢出关系在两个市场上建立相关联的投资组合进行套利活动,投资者在H股市场上的长期投资策略还应根据 A股市场上长期风险的变化而有所调整。

[1]Zhu H.,Lu Z.,Wang S.Causal linkages among Shanghai,Shenzhen,and Hong Kong stock markets[J].International Journal of Theoretical and Applied Finance,2004,Vol.7,No.2,pp.135-149.

[2]Wang S.S.,Firth M..Do bears and bulls swim across oceans?market information transmission between greater China and the rest of the world[J].Journal of International Financial Markets,2004,Vol.14,No.3,pp.235-254.

[3]Qiao Z.,Chiang T.C.,Wong W.K..Long-run equilibrium,short-term adjustment,and spillover effects across Chinese segmented stock markets and the Hong Kong stock market[J].Journal of International Financial Markets,2008,Vol.18,No.5,pp.425-437.

[4]Kuttu S..Time varying conditional discrete jumps in emerging african equtity markets[R].Working Paper,Hanken School of Economics,2012.

[5]谷耀,陆丽娜.沪、深、港股市信息溢出效应与动态关系——基于DCC-EGARCH-VAR的检验 [J].数量经济技术经济研究,2006,(8):142-151.

[6]廖士光.“次贷危机”背景下沪港股市溢出效应研究 [J].上海立信会计学院学报,2010,(3):43-57.

[7]吴吉林,张二华.次贷危机、市场风险与股市间相依性 [J].世界经济,2010,(3):95-108.

[8]郭文旌,邓明光,董琦.重大事件下中国股市的跳跃特征 [J].系统工程理论与实践,2013,(2):208-316.

[9]Chan W.H.,Maheu J.M..Conditional jump dynamics in stock market returns[J].Journal of Business&Economic Statistics,2002,Vol.20,No.3,pp.377-389.

[10]Chiang S.M.,Yeh C.P.,Chiu C.L..Permanent and transitory components in the Chinese stock market:the ARJI-Trend model[J].Emerging Markets Finance&Trade,2009,Vol 45,No.3:35-55.

[11]陈浪南,孙坚强.股票市场资产收益的跳跃行为研究 [J].经济研究,2010,(4):54-66.

[12]Ane T..Short and long-term components of volatility in Hong Kong stock returns[J].Applied Financial Economics,2006,Vol.16,No.6,pp.439-460.

Long-run,Short-run and Jum p Volatility and Risk Spillover——A Comparative Study on Chinese A Share and H Share M arkets

PENG Qi-chao1,LIANG Zhu2

(1.School of Economics,Zhongnan University of Economics and Law,Wuhan 430073,China;2.GF Securities Ltd,Guangzhou 510085,China)

This paper uses the ARJI-Trend model to study the components of volatility and volatility spillover between A share market and H share market.With the index data of the two markets from December 2003 to December 2010 to estimate,it decomposes the volatility into long-run volatility,short-run volatility,and jump volatility.It is found that both markets have long-run volatilities with high persistence,and the short-run volatility on H share and the jump volatility on A share form a large proportion of the market risk.Moreover,there are two-way spillover of the short-run volatility between the two markets and one-way spillover of long-run volatility from A share to H share.Additionally,investors of the two markets are heterogeneous in their prediction of rare events.Investors can use these results to construct portfolio strategies.

long-run volatility;short-run volatility;jump volatility

F224;F832.51

:A

:1004-4892(2014)04-0026-08

(责任编辑:原 蕴)

2013-10-16

国家社会科学基金重大招标项目资助(11&ZD008)

彭齐超(1981-),男,湖北武汉人,中南财经政法大学经济学院博士生;梁柱(1984-),男,湖北麻城人,广发证券股份有限公司博士后工作站博士。