上市公司δ值异常:大股东侵害还是盈余管理

——基于2009-2011年的数据

2014-04-28郭化林项代有王平裔

郭化林,项代有,王平裔

(浙江财经大学会计学院,浙江 杭州 310018)

上市公司δ值异常:大股东侵害还是盈余管理

——基于2009-2011年的数据

郭化林,项代有,王平裔

(浙江财经大学会计学院,浙江 杭州 310018)

以2009-2011年披露的已上市公司资产评估报告的资产评估增值率为研究对象,根据被评估的上市公司置入和置出资产、交易对象(大股东、一般关联方和非关联)、有无盈余管理动机等方面探究δ异动的原因。运用Mann-Whitney U检验等方法检验了分组数据间δ差异显著性,探析上市公司大股东侵害动机和盈余管理动机对资产评估增值率的影响。研究发现,上市公司资产交易中存在资产评估操纵现象,资产评估δ异动的主要原因在于低估置入资产价值达到盈余管理动机,并提出相应的政策建议。

上市公司;资产评估增值率(δ);大股东侵害;盈余管理

一、问题提出

资产评估行业在我国国有企业改制过程中防止国有资产流失、保护投资者利益、提高资产交易效率等方面起到了关键作用,为资本市场的投资、交易定价提供了重要参考。然而,我国资产评估业发展起步较晚,法律体系尚不健全,存在市场分割、“多龙治水”等现象,加之我国评估机构数量多、规模小,僧多粥少的局面使得评估机构之间竞争十分激烈。除了竞相压价之外还不得不片面迎合委托方或相关当事方的不合理要求,且违规成本低。此外,在资产评估业务中处于优势地位的上市公司,常利用公司治理缺陷通过资产重组等方式操纵评估结果,达到大股东侵害或盈余管理的目的,使得资产评估业务呈现 “共谋”、“购买评估结论” 的态势。因此,资产评估行业的执业质量一直备受争议。那么,我国资产评估行业的执业质量到底如何?是否确已沦为上市公司大股东侵害或盈余管理的工具等问题的研究具有很强的现实紧迫性。

现有研究,对资产评估结论进行评价的一个合理指标是资产评估增值率(简称δ),δ为评估增值额与账面价值绝对值的比值,其数值高低反映了资产评估值与购置时账面原值的变化幅度。对于δ异动的研究主要涉及δ异动的影响和δ异动的内在原因两类文献。前者如Sharp、Walker(1975)、Standish、Ung(1982)、Easton、Eddey、Harris(1993)、陆德民(1998)、杨智元、邹功达(1999)、Aboody、Barth、Kasznik(1999)、赵邦宏(2005)等学者的研究主要集中于δ和股价变动之间的关系以及 δ的微观影响因素, 他们证实了 δ对公司业绩、 公司价值或股价的显著影响[1][2][3][4][5][6][7]。这一研究结论为进一步研究企业操纵和购买资产评估的动机提供了理论基础。在此基础上,我国学者研究最多的主题是 δ异动的内在原因分析。李运锋(2007)、赵善学和施超(2011)、程凤朝(2011)等学者的研究表明,在上市公司资产置换过程中,δ异动显著,可能存在购买评估结论或人为操纵的问题[8][9][10]。上市公司操纵评估结果的动机主要在于向大股东利益输送和盈余管理。 周勤业等学者的研究就发现了在上市公司中存在着大股东操纵评估结果来侵害中小股东利益的情况[11]。然而他们的研究没有考虑盈余管理动机对上市公司行为的影响。上市公司关注的不仅仅是交易发生时的损益,更关注交易完成后置入资产能否产生正常经营收益,且大量的研究也表明资产重组活动是上市公司进行盈余管理的手段之一,因此盈余管理应是研究δ需要直接面对的问题。王毅的研究发现,上市公司无论出让还是受让资产,结果都能使净资产收益率提高,这表明上市公司具有利用资产评估结果进行盈余管理的倾向[12]。但他们的研究在分析盈余管理动机来解释δ异动的同时,没有结合大股东侵害动机来进行综合分析。因此,本文认为现有的研究涉及了上市公司对评估结论的影响或操纵,但具体的操纵动机还尚存争议,也没有深入检验盈余管理、大股东侵害、资产重置方式等因素对δ的综合影响,深入分析不够透彻明晰,在一定程度上影响研究结论的科学性和合理性。本文研究试图探析上市公司的资产重组动机与资产评估结论之间影响关系,进一步明确当前资产评估结论异动的实质原因。

二、理论分析及研究假设

(一)大股东侵害与资产评估

许多研究都表明在我国上市公司中存在着严重的大股东侵害中小股东的情况[13]。我国上市公司股权集中度相对较高,往往形成 “一股独大” 的局面,大股东在公司治理中扮演着主要角色,直接控制着公司的经营管理活动。公司治理理论表明,这种不完善的治理机制使得控制公司的股东为了自身利益通过各种途径将上市公司的财产或利润转移出去成为可能,如非法占用上市公司巨额资金、利用上市公司的名义进行各种担保和恶意融资、扭曲的股利分配政策、非公允关联交易、过度职位消费等,这些行为都侵害了中小股东的利益。这其中涉及资产评估的主要是非公允关联交易,即大股东以上市公司名义操纵资产评估结果,能够以低价将上市公司的优质资产出售给大股东,或是以高价将大股东的不良资产出售给上市公司[14]。因此在那些交易对象为大股东的资产重组活动中,可能存在通过操纵δ向大股东输送利益的行为,具体手段为高估接受大股东的资产或低估流出到大股东的资产。由此本文提出如下假设:

假设1a:上市公司置入资产情形中,置入大股东资产的δ高于置入其他方资产时的 δ;假设1b:上市公司置出资产情形中,与大股东交易的δ低于与其他方交易的δ。

为避免盈余管理动机的影响,还作如下假设来考察大股东侵害行为对δ的影响:

假设2a-1:上市公司具有盈余管理动机时,置入大股东资产的δ低于置入其他方资产时的δ,置入关联方资产的δ低于置入非关联方资产的δ;假设2a-2:上市公司无盈余管理动机时,置入大股东资产的δ低于置入其他方资产时的δ,置入关联方资产的δ也低于置入非关联方资产时的δ。

假设2b-1:上市公司具有盈余管理动机时,置出资产给大股东资产的δ高于置出资产给其他方时的δ,与关联方交易的δ高于与其他方交易的δ;假设2b-2:上市公司无盈余管理动机时,置出资产给大股东的δ也高于置出资产给其他方时δ,与关联方交易的δ也同样高于与其他方交易δ。

(二)盈余管理与资产评估

我国上市公司中普遍存在盈余管理行为[15],主要通过会计方法和关联交易两大工具进行盈余管理[16],尤其是属于关联交易的重组活动是进行盈余管理更为有效的手段,这是因为关联方之间往往存在着控制与被控制的关系或各种复杂的利益关系,他们之间的交易价格通常不公允。利用资产重组进行盈余管理主要有两种方法,一是当上市公司出现业绩滑坡时,为了避免继续经营不良资产而可能出现的亏损,将不良资产出售给关联公司,通过影响资产评估结果按操纵价格交易,这样上市公司不仅可以避免亏损,又能以市价达不到的价格完全收回初始投资成本,甚至还能获取投资收益;二是上市公司通过现金、非公开发行股份、不良资产置换等方式低价置入集团公司等关联方的优质资产,通过影响评估结果达到实质上的不等价交易,从而改善上市公司资产质量,提高经营业绩。可以发现,上市公司要通过资产重组达到盈余管理目的,有操纵资产评估结果的动机。陈晓和戴翠玉就发现亏损企业进行重组活动是实现扭亏的主要手段之一[17]。由此本文认为,需要防亏、扭亏以及保牌的公司很可能出于盈余管理动机而影响资产评估结果。另外,置入资产和置出资产对上市公司财务报表的影响是不同的,置出资产使该项资产不再进入资产负债表且一般带来的是当期非经常性损益,而置入资产则表示交易完成后该资产将进入公司资产负债表并在今后带来正常经营收益,因此有理由认为上市公司在这两种情形的δ是不同的。特此提出如下假设:

假设3a:上市公司与关联方交易的δ和与非关联方交易的δ显著不同。假设3b:上市公司置入资产和置出资产的δ显著不同。

假设4:在上市公司置入资产的情形中,有盈余管理动机的上市公司的资产评估增值率低于无盈余管理动机的上市公司。

假设4a:同样是置入大股东资产或关联方资产,有盈余管理动机的上市公司的资产评估增值率低于无盈余管理动机的上市公司;假设4b:同样的是置入非大股东资产或非关联方资产,有盈余管理动机的上市公司的资产评估增值率也低于无盈余管理动机的上市公司。

假设5:在上市公司置出资产的情形中,有盈余管理动机的上市公司的资产评估增值率高于无盈余管理动机的上市公司。

假设5a:同样是置出资产给大股东或关联方,有盈余管理动机的上市公司的资产评估增值率高于无盈余管理动机的上市公司;假设5b:同样是置出资产给非大股东或非关联方,有盈余管理动机的上市公司的资产评估增值率也高于无盈余管理动机的上市公司。

三、实证分析

(一)样本选取与数据来源

以2009-2011年在深圳证券交易所和上海证券交易所网站上已经披露上市公司资产评估报告的δ为研究对象。通过手工检索上交所、深交所网站以及巨潮资讯网(www.cninfo.com.cn)等媒介,共收集评估报告1260份,剔除账面价值为0、数据缺失的评估报告后,得到资产评估报告总共1120份。为了集中考察上市公司置入和置出被评估资产的 δ情况,本文还剔除了未发生置入或置出资产的评估报告43份,最终筛选出资产评估报告有效样本1077份。

(二)研究设计

1.变量定义。本文将交易对象划分为大股东、一般关联方和非关联方①上市公司公告披露的关联交易不一定就是本文的关联方交易。如上市公司与子公司等关联方共同投资于非关联第三方,依据上市规则属于关联交易,但被评估资产是从非关联方流入上市公司,本文将此划归为非关联方交易。,其中大股东是指上市公司的第一大股东;一般关联方是指除了大股东以外的其他关联方。

理论上讲,出现微利、亏损或被特别处理的上市公司更可能会出于盈余管理动机影响 δ。鉴于上市公司以资产评估结果为定价依据的重组活动需一年内完成②《资产评估准则——评估报告》:“只有当评估基准日与经济行为实现日相距不超过一年时,才可以使用评估报告”。,上市公司的重组活动既可能发生在评估基准日相同年份,也可能发生于评估基准日的下一年。在上市公司出现了微利、亏损或被特别处理等情形,势必会出于盈余管理动机影响当年以及下一年的重组定价,具体表现为高估置出的资产,低估置入的资产。由此本文作出以下界定:在评估基准日前一年以及当年,加权平均净资产收益率小于2%,以及被特别处理(ST)的上市公司具有盈余管理动机。本文变量定义如表1所示。

表1 变量定义

2.检验方法。在对评估增值率是否符合正态分布检验,如符合正态分布或近似于正态分布,则利用参数检验,否则需利用非参数检验的方法。

(三)描述性统计及分析

1.大股东侵害与资产评估

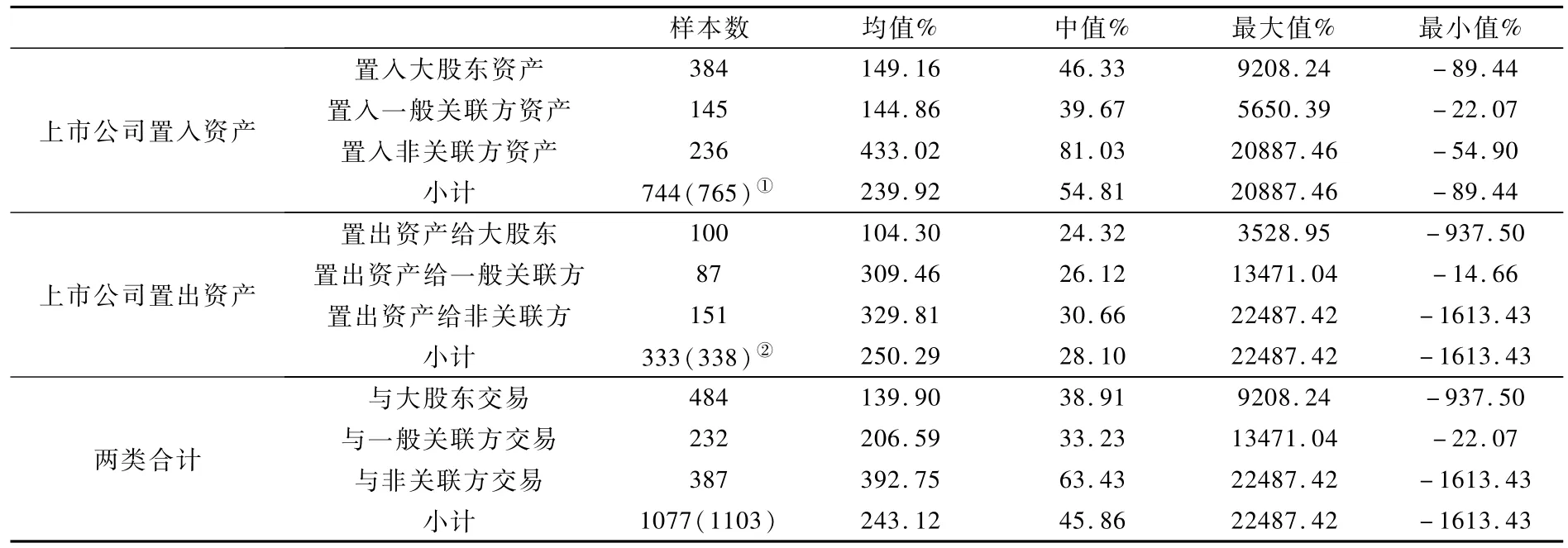

表2 大股东变量的δ描述性统计

从表2可以看出:(1)上市公司置入资产的情形明显多于置出资产的情形,说明其资产重组以注入资产为主。这两种情况的δ均值相差不大,但中值差异显著,表明上市公司可能存在一定的低卖高买现象。(2)在上市公司置入资产的情形下,置入非关联方资产的评估平均δ高达433.02%,明显高于其他两种情况。可能的原因有二:一是上市公司与关联方的交易容易引起监管者和市场的强烈关注,交易价格似乎更为公允;二是许多上市公司低价购入大股东等关联方的资产来提升自身资产质量。(3)在上市公司置出资产的情形下,置出资产给大股东的 δ平均值远小于另外两种情况。说明上市公司确实可能存在贱卖资产给大股东而侵害中小股东利益的情况。

2.盈余管理与资产评估

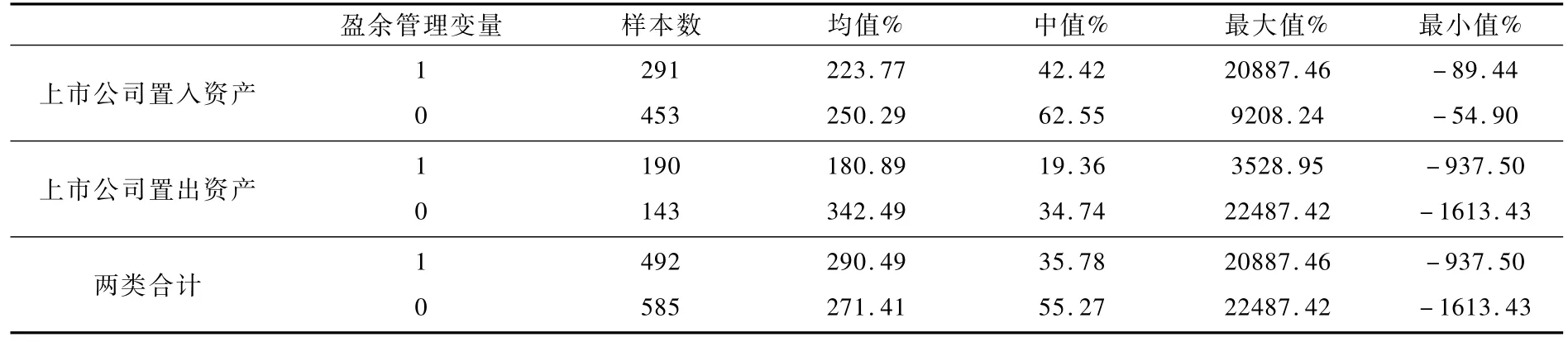

表3可以看出:(1)当上市公司置入资产时,具有盈余管理动机的上市公司δ均值(δe)和中值都低于不具有盈余管理动机的上市公司(δne)。可见当上市公司处于亏损或被特别处理时,确实有低估流入资产的倾向。(2)在上市公司置出资产时,有盈余管理动机的样本大于不具有盈余管理动机的样本,说明上市公司往往出于盈余管理动机而出售自身资产。但在置出资产时,δe均值远低于δne均值,可能的解释是这两类公司置出资产的绝对质量差异。(3)同样是具有盈余管理动机的上市公司,置入资产δ均值明显大于置出资产δ均值,原因也可能在经营状况不佳上市公司置入资产的质量通常会高于置出资产的质量。(4)从总数上看,具有盈余管理动机的样本共492个,占45.68%,可见上市公司出现微利、亏损或股票被特别处理等情形时,确实会进行大量的资产重组活动来改善自身状况。

表3 盈余管理变量与δ的描述性统计

(四)实证检验及分析

运用SPSS Exp lore分析方法检验输出结果显示,δ偏度值为13.413,峰度为215.522,均大于0,曲线右侧部拖长尾,这说明样本δ不符合正态分布。本文采用Mann-Whitney U检验来判断上市公司大股东侵害动机以及盈余管理动机对资产评估结果的影响。

1.关联方、资产流向与δ的非参数检验。表4揭示了上市公司与关联方交易的样本数量显著大于与非关联方交易的样本数,说明上市公司与关联方交易和与非关联方交易的δ显著不同,这符合研究假设3a。说明关联交易中δ确实很可能受到操纵,为某种目的留下操纵空间。从表5可以发现上市公司置入与置出资产的δ显著不同,这与假设3b相符。但从平均秩的对比可以发现,上市公司置入资产的δ显著高于置出资产的δ,这表明上市公司存在低卖高买的现象。

表4 关联方与δ的M-W检验结果

表5 资产流向与δ的M-W检验结果

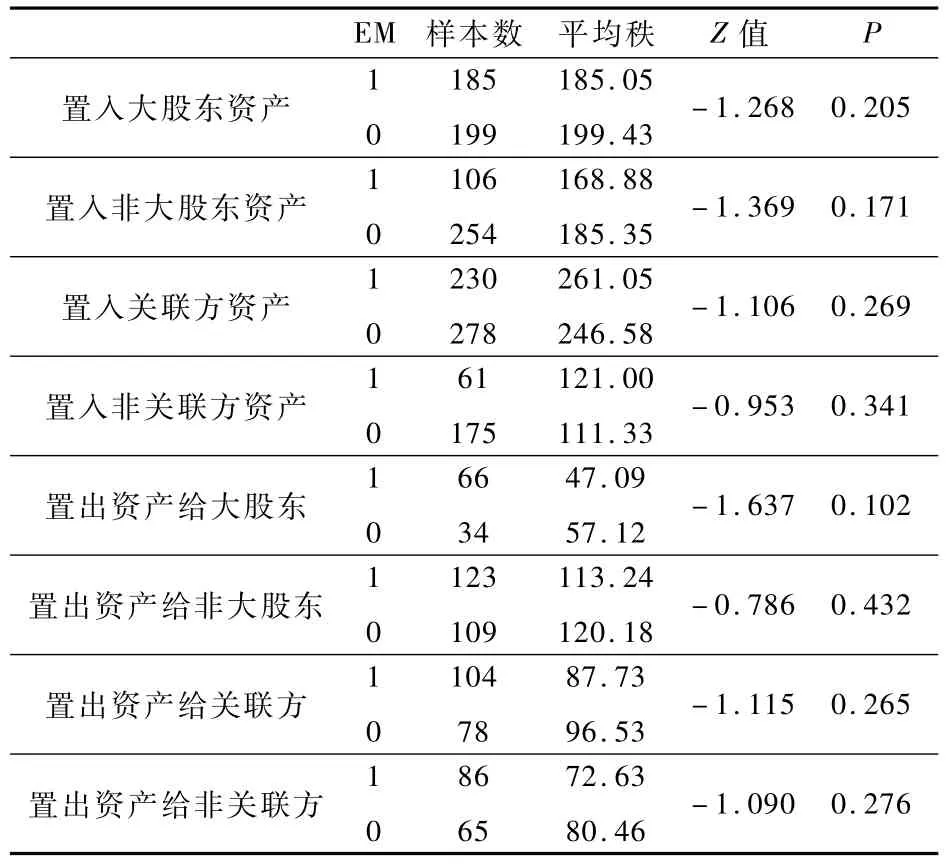

2.大股东侵害与δ的非参数检验。表6可以看出,在上市公司置入资产的情形中,置入大股东资产的δ(δb)显著低于置入非大股东资产的 δ(δnb);置入包括大股东在内的关联方资产的 δ(δg)显著低于置入非关联方资产的δ(δng),这与本文的假设1不符。在上市公司置出资产的情形中,δb低于δnb,δg低于δng,这与假设1相反,但这种关系统计上并不显著,即置出资产时,δ在不同交易对象间并无显著差异,说明低估置出资产不是大股东侵害中小股东的主要手段。

表6 大股东侵害与δ的M-W检验结果

为避免盈余管理动机的干扰,本文将上市公司是否具有盈余管理动机而将上市公司分为两组来分析(见表7)。当上市公司具有盈余管理动机时,置入δb低于置入δnb,置入δg低于置入δng,这符合本文研究假设2a-1,但前者在统计上没有通过显著性检验而后者则在0.05的水平上显著。这表明当上市公司利用资产重组达到盈余管理目的时,大股东并没有通过低价出售资产给上市公司带来直接的帮助作用。而在置出资产情形中,有盈余管理动机上市公司与大股东交易时的δ低于与其他方交易的δ,与关联方交易时的δ也低于与其他方交易的δ,这与假设2b-1相反。可能的原因是本文对盈余管理动机的判断主要是基于上市公司的防亏、扭亏和保牌动机,这些公司往往经营状况较差,而上市公司大股东十分清楚公司情况,不愿意高价接受上市公司的不良资产。

表7 具有盈余管理动机上市公司δ的M-W检验结果

表8显示,无盈余管理动机的上市公司置入资产时,δb也显著低于 δnb;δg也显著低于 δng,支持假设2a-2。这表明经营状况良好的上市公司倾向于低估大股东或关联方注入的资产,说明大股东或关联方通过直接向上市公司直接注入资产的行为确实十分敏感,交易定价会更显公允,可能已经不是侵害中小股东利益的主要手段。而无盈余管理动机的上市公司置出资产时,δb更高,支持假设2b-2,δg却低于δng,与假设2b-2不符,但统计上都不显著。说明低估上市公司置出的资产并不是大股东或关联方侵害其他股东利益的主要手段。

表8 无盈余管理动机上市公司δ的M-W检验结果

表9 盈余管理与δ的M-W检验结果

3.盈余管理与δ的非参数检验。表9说明,上市公司置入资产情形中,δe显著低于 δe,支持假设4,表明低估置入公司的资产确实是上市公司扭亏、保牌的手段之一。在上市公司置出资产的情形中,δe也低于δe,与假设5相反。原因可能是具有盈余动机的大都是经营状况不佳的上市公司,资产质量一般不高,且上市公司急于剥离这些劣质资产,因此不会有较高的 δ。但是这种关系在统计上不显著,换句话说无论是否具有盈余管理动机,上市公司出售资产时的δ在统计上并无显著差异,表明影响置出资产的δ并不是其达到盈余管理目的的主要手段。

为了避免不同交易对象的干扰,本文又对是否与大股东或关联方交易进行了分组,以考察盈余管理动机对 δ的具体影响。表10揭示,上市公司置入资产时,无论其交易对象性质如何,δe都会低于δe,支持假设4a和5a,但在统计上都不显著。而在上市公司置出资产时,无论交易对象为何种性质,δe都低于δe,与假设4b和5b相反,在统计上也都不显著。

综上所述,资产评估是上市公司盈余管理的手段之一,且主要发生在上市公司置入资产。可能的解释是上市公司置出资产主要影响的是当期非经常性损益,而上市公司更为关注的是置入的资产今后能带来的正常经营收益。

(五)稳健性检验

为验证上述检验的可靠性,本文采用K-S检验来考察大股东侵害动机和盈余管理动机对δ的影响。K-S检验和M-W检验的结果基本一致。

表10 不同交易对象和交易方式的盈余管理与δ的M-W检验结果

四、研究结论及政策建议

(一)研究结论

本文通过描述性统计及实证检验发现:(1)在对δ的影响中,盈余管理动机和大股东侵害动机是互斥的,即上市公司对同一资产评估结论的影响不可能既出于盈余管理动机又出于大股东侵害动机。为达到某种特定目的的资产重组活动很可能发生在关联交易之中,关联交易的重组定价有被操纵之嫌,上市公司存在低卖高买资产现象。(2)上市公司直接购买大股东或关联方资产的行为倾向于一个较低的定价,大股东通过直接向上市公司注入高定价资产可能已不再是其侵害中小股东利益的主要手段,置出资产并不是大股东侵害的主要手段。从整体上来说,2009-2011年上市公司并没有借助资产评估向大股东直接输送利益。(3)低估置入公司的资产确实是上市公司防亏、扭亏和保牌的手段之一,而影响置出资产 δ并不是上市公司达到盈余管理目标的主要手段。总体来看,2009-2011年上市公司主要出于盈余管理动机影响δ,主要方式为低估置入的资产价值。

(二)政策建议

1.加强上市公司资产评估信息披露监管。若被评估资产已有明确交易对象,应清晰披露交易双方的关系,并对δ的变化作出详尽的解释。对涉及微利、亏损或被特别处理上市公司的资产评估应实行更严格的监管,提高这类上市公司披露资产评估信息的要求,以利于资本市场对资产评估结果的合理性进行判断。

2.建立δ异常波动监控机制。建立分行业δ合理的变化区间,对超出区间或者可能存在异常现象的δ,应从评估基准日选择是否合理、资产评估的假设是否允当、评估方法选择与运用是否恰当、计价标准和有关参数的变化、外部环境与资产评估值匹配性(一致性)等对评估结果增减有重大影响的因素加以甄别,以抑制上市公司的盈余管理、利益输送动机及行为。

3.加快资产评估法规和评估质量评价体系建设。资产评估法、注册资产评估师法等法规的尽快出台将使得资产评估有法可依、消弭评估执业的 “割据”局面,维护社会公共利益和资产评估各方当事人的合法权益,杜绝评估委托方与评估机构 “合谋” 或 “购买评估结论” 现象。同时,应尽快建立健全资产评估质量评价指标体系,以促进我国评估质量提高和评估业的健康发展。

[1]Sharpe IG,R GWalker.Asset Revaluations and Stock Marker Prices[J].Journal of Accounting Research,1975,13(2):293-310.

[2]Peter E M Standish,Swee-Im Ung.Corporate Signaling,Asset Revaluations and the Stock Prices of British Companies[J].The Accounting Review,1982,(57):701-715.

[3]Peter D Easton,Peter H Eddey,Trevor S.Harris.An Investigation of Revaluations of Tangible Long-Lived Assets[J].Journal of Accounting Research,1993,(31):1-38.

[4]陆德民.上市改组过程中的资产评估:一项实证研究 [J].会计研究,1998,(5):9-16.

[5]杨智元,邹功达.评估结果差异性分析 [J].财经论丛,1999,(5):64-66.

[6]D Aboody,M E Barth,R Kasznik.Revaluations of fixed assets and future firm performance:Evidence from the UK[J].Journal of Accounting and Economics,1999,(26):149-178.

[7]赵邦宏,翟瑞先.我国上市公司资产评估偏差的实证分析 [J].经济论坛,2005,(5):133-137.

[8]李运锋.上市公司资产评估与大股东利益输送 [D].成都:西南财经大学硕士学位论文,2007.3-79.

[9]赵善学,施超.上市公司并购重组企业价值评估增值情况研究 [J].中国资产评估,2011,(8):6-11.

[10]程凤朝,刘家鹏.上市公司并购重组定价问题研究 [J].会计研究,2011,(11):40-46.

[11]周勤业,夏立军,李莫愁.大股东侵害与上市公司资产评估偏差 [J].统计研究,2003,(10):39-44.

[12]王毅.我国上市公司利用资产评估进行盈余管理的研究 [D].北京:首都经济贸易大学硕士学位论文,2005.10-42.

[13]唐宗明,蒋位.中国上市公司大股东侵害度实证分析 [J].经济研究,2004,(4):44-50.

[14]颜淑姬.资产注入——利益输入或利益输出?[J].商业经济与管理,2012,(3):75-84.

[15]邵毅平,张健.上市公司盈余管理、市场反应与政府监管 [J].财经论丛,2011,(1):77-83.

[16]李清.我国上市公司盈余管理的理论与实证研究 [D].武汉:武汉理工大学博士学位论文,2008.5-187.

[17]陈晓,戴翠玉.A股亏损公司的盈余管理行为与手段研究 [J].中国会计评论,2004,(2):299-310.

Abnormalδof Listed Companies:Large Shareholders Expropriation or Earnings Management——Based on Data of 2009-2011

GUO Hua-lin,XIANG Dai-you,WANG Ping-yi

(School of Accounting,Zhejiang University of Finance and Economics,Hangzhou 310018,China)

This paper investigates the assets evaluation increment rate disclosed by listed companies from 2009 to 2011,and explores the causes of theδchanges from the perspectives of the listed companies’buy-in and sell-out assets,trading objects(large shareholders,general affiliated companies and non-affiliated companies),and earnings management motivation. Meanwhile,through Mann-Whitney U testing of significant differences between groups of data,it also studies the effects on the δ exerted by large shareholders expropriation motivation or earnings management motivation of listed companies.The study finds that asset appraisal manipulation exists in listed companies’assets transactions,and the main reason for theδchanges is to underestimate asset value in buy-in transactions for earnings management motivation.The paper ends with some recommendation as precaution against these markets defaults.

listed companies;the assets evaluation increment rate;the large shareholders expropriation;earnings management

F230

:A

:1004-4892(2014)04-0047-08

(责任编辑:文 菲)

2013-10-23

浙江财经大学专项课题(13ZUFEGZ02);浙江省高等教育教学改革项目(jg2013103)

郭化林(1961-),男,陕西渭南人,浙江财经大学会计学院教授;项代有(1971-),男,江西婺源人,浙江财经大学会计学院讲师,博士;王平裔(1988-),男,浙江嘉兴人,浙江财经学院会计学院硕士生。