林业上市公司经营业绩影响因素研究

2014-04-21陈丹凤耿玉德

陈丹凤,耿玉德

(东北林业大学 经济管理学院,哈尔滨 150040)

林业上市公司经营业绩影响因素研究

陈丹凤,耿玉德

(东北林业大学 经济管理学院,哈尔滨 150040)

以林业上市公司为研究对象,运用因子分析法对经营业绩进行评价,并在此基础对林业上市公司经营业绩的影响因素进行回归分析,以此得出林业上市公司经营业绩的影响因素。结果显示林业上市公司规模、资产负债率、总资产周转率和前五大股东持股比例与经营业绩呈正相关,而股权制衡度、董事会规模、第一大股东持股比例、两职状态和董事会独立性对经营业绩的影响不显著。研究认为,林业上市公司应引进国外资本,扩大公司规模、合理运用财务杠杆、科学选用独立董事,充分发挥独立董事的作用,实现企业效益最大化。

因子分析;林业上市公司;影响因素

1 样本的选取

所谓林业企业,是指以森林资源再生产为基础,以满足消费者对林产品需求以及社会对森林多种效益的需要,具有法人资格,从事造林、育林、森林经营利用、木材和林产品生产经营活动的林业经济组织,是相对独立的商品生产和经营者。林业企业经营业绩是指一定经营期间的企业经营效益和经营者业绩,主要表现在企业的获利能力、偿债能力、运营能力和社会责任能力等方面。本文样本选取的原则为:公司主营业务为森林的培育与采伐、木材加工及木制产品制造的林业企业。而林业上市公司作为林业企业的典型代表,其企业规模较大,披露的信息经过严格的审核,使其更具有代表性。本文选取了18家林业上市企业,剔除财务状况异常连续亏损的ST景谷和ST大地这两家,还剩大亚科技、德尔家居、吉林森工、永安林业、丰林集团、宜华木业、科冕木业、升达林业、福建金森、兔宝宝、威华股份、中福实业、国栋建设、喜临门、索菲亚、美克股份等16家林业上市公司。

2 数据来源与指标选取

本文数据来源于16家林业上市公司的年报数据,对于林业上市公司经营业绩的评价有很多不同的指标变量,本文主要从获利能力、偿债能力、运营能力以及企业社会责任等四个方面来对16家林业上市公司的经营业绩进行分析评价。根据这16家林业上市公司披露的年报数据,参照各证券公司和评级公司的标准,最后选择了以下9个财务指标来反映这些企业的经营业绩状况,包括:总资产净利润率(x1)、净资产收益率(x2)、总资产周转率(x3)、流动资产周转率(x4)、流动比率(x5)、资产负债率(x6)、产权比率(x7)、政府补助(x8)、各项税费(x9)等。根据经营业绩影响因素相关理论,本文选取经营业绩评价综合得分为因变量,并从公司规模、董事会因素、资本结构、股权结构、两职状态、资产管理能力等方面选择指标作为自变量对经营业绩影响因素进行分析。

3 经营业绩评价

由于所选的9个指标之间单位不一致,指标方向也不同,因此,在分析之前先对指标进行标准化及无量纲化处理。对2012年所选上市公司的上述变量各指标值进行因子分析,Bartlett值=174.186,对应概率P接近于0,拒绝数据之间不相关的原假设,也就是说原始变量之间存在相关性,适合做因子分析。同时,KMO值为0.463,该数值比较小,这是由于林业上市公司数量较少,造成选取样本容量不够,但不影响对所选林业上市公司的经营业进行绩评价。

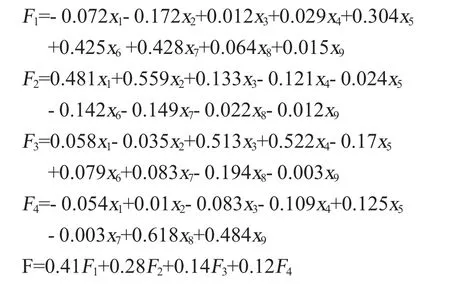

由解释的总方差表可知,特征值大于1的因子有4个,累计方差贡献率为95.256%,也就是说可以提取4个因子,并且所提取的这4个因子包含了原始数据中9个指标变量所能代表的大部分信息,基本可以表示16家林业上市公司的经营业绩情况。根据旋转成分矩阵,可得出以下结果:F1在流动比率、资产负债率和产权比率上的特征向量值较大,因此可以作为林业上市公司的偿债能力因子,对林业上市公司的经营业绩评价有41.286%的贡献率。F2在总资产利润率和净资产收益率的特征向量值较大,因此可以作为林业上市公司的获利能力因子,对林业上市公司的经营业绩有28.122%的贡献率。F3在总资产周转率和流动资产周转率的特征向量值较大,因此可以作为林业上市公司的运营能力因子,对林业上市公司的经营业绩有13.693%的贡献率。F4在政府补助和各项税费的特征向量值较大,因此可以作为林业上市公司的企业社会责任因子,对林业上市公司的经营业绩有12.155%的贡献率。

根据得分系数矩阵及方差贡献率构造出16家林业上市公司的经营业绩各因子得分模型以及综合评价模型,分别如下:

4 林业上市公司经营业绩影响因素分析

根据经营业绩影响因素相关理论,本文选取综合得分F为被解释变量,并从公司规模、董事会因素、资本结构、股权结构、两职状态、资产管理能力等方面选择指标作为解释变量,各指标说明如表1所示。

为分析所选被解释变量和解释变量之间的具体数量关系,建立如下多元线性回归模型:

其中,A0为回归常数,A1,A2,……,A9为回归系数,μ为随机变量。

根据所选指标收集数据,并将样本数据代入模型进行回归分析并检验,发现在显著性水平取0.05时,N1、N2、CR1、CR5、Z、Di均未通过显著性检验,因此,分别剔除这些因素进行逐步回归,得到表2和表3的结果。

?

?

由表2可知,F统计值为8.20,对应概率为0.002<0.05,即该模型通过F检验,所有解释变量对被解释变量的总体影响是显著的。根据表3结果可知ASSET、资产负债率(DEBT)和总资产周转率(CTR)的T统计值分别为4.40、3.53、3.08和3.18,均大于t0.025(6)=2.447,而前五大股东持股比例(CR5)的T值为2.34小于2.447,但在大于t0.05(6)=1. 94,即在显著性水平为0.1时通过T检验。因此,这几个因素对因变量F的影响是显著的。因此可以得出林业上市公司企业综合得分F的影响因素模型为(结果保留两位小数):

根据模型回归结果中的回归系数的符号和各因素的T统计值的显著程度,得出以下结论:

①总资产(ASSET)的回归系数为3.28,林业上市公司的总资产与经营业绩呈正相关,说明样本上市公司的规模对企业的经营业绩产生了积极的影响。

②资产负债率(DEBT)的回归系数为0.07,说明上市林业企业的资产负债率与经营业绩呈现正相关,虽然样本企业的资产负债率中等偏低,但是对企业经营业绩的提升也起到了一定的作用。

③前五大股东持股比例(CR5)的回归系数为0.14,林业上市公司的前五大股东持股比例与经营业绩呈现正相关,说明所选样本企业前五大股东的持股比例比较适中,企业的股权集中度较为合理,对上市林业企业的经营业绩的提高起到了一定的推动作用。

④总资产周转率(CTR)的回归系数为6.46,林业上市公司的总资产周转率与经营业绩呈现正相关,且数值较大,说明林业上市公司的资产管理能力对企业经营业绩的提升起了相当大的作用,上市林业企业应重视企业的资产管理能力的提升。

5 对策建议

通过对16家林业上市公司经营业绩进行评价及其影响因素的分析,得出影响林业上市公司的因素主要包括公司规模、资本结构、股权结构和资产管理能力。根据分析结果,提出提升林业上市公司经营业绩的对策建议。

5.1 引进国外资本,扩大公司规模

林业企业应不断地开拓自身的融资渠道,吸引战略投资者。在企业自身条件允许的情况下,出让部分股权,吸引国外资本。一方面可以利用引进的国外资本购买先进的生产设备和引进先进的技术,提高林业企业规模化水平和生产效率,进而提高经营业绩;另一方面,还可以借鉴国外林业企业丰富的经营管理经验,为我国林业企业的发展指明新的方向。

5.2 合理运用财务杠杆,提出公司经营政策

随着我国林区林权改革的推行,大部分的林业企业的经营收入趋于平稳而且有上升的趋势。对于这样的林业企业应该顺应国家的政策和行业发展的形势,提高企业财务政策的灵活性。在经营效益好的时候,适当地归还企业债务,减小资产负债率,尤其是减小流动负债的比例,降低企业的财务风险;在经营效益欠佳的时候,企业应增加资产负债比例,吸收更多的资金以满足企业生产经营的需要。

5.3 科学选用独立董事,充分发挥独立董事的作用

从回归分析结果可知董事会独立性对林业上市公司的经营业绩的影响并不显著,即独立董事未发挥其应有的作用,原因可能是独立董事在实际工作中被边缘化。面对独立董事被边缘化的现象,一方面,林业企业应对独立董事选用机制进行完善,科学选用独立董事,使得独立董事真正的能起到保护中小股东的利益的作用。可以采用公开招聘独立董事的方式,聘请熟悉林业行业的专家、专业人士和职业经理人等担任独立董事。另一方面,可以对独立董事实行问责制,让独立董事要为他们做出的大小决策负责任,这样当公司出现重大问题或者需要做出重大决策时独立股东就不会视而不见或者听之任之,而是会对自己做的每一个决策进行深思熟虑,摆脱其“花瓶”的标签,真正发挥他们应有的作用。

[1] 国家林业局,国家统计局.林业及相关产业分类(试行)(林计发[2008]21号)[S].2008,1-11.

[2] 蒋德启,田治威.论我国林业企业的社会责任[J].林业经济,2011 (8):75-78.

[3] 马庆国.管理统计—数据获取、统计原理、SPSS工具与应用研究[M].北京:科学出版社,2002.

[4] 王蕾.上市公司经营业绩影响因素研究综述、评价与思考[J].财会研究,2011(18):51-54.

[责任编辑:路实]

Research on Affecting Factors of Forestry Listed Companies Operating Performance

CHEN Dan-feng,GENG Yu-de

(College of Economics and Manaagement of Northeast Forestry University,Harbin 150040,China)

This article selects the forestry listed companies as the research object,using the factor analysis method to evaluate the forestry enterprise operating performance.Onthisbasis,carry on regression analysis of business performance factors of the forestry listed companies,so that obtain the influence factors of forestry listed companies operating performance.The analysis results show that the influence of the size of the company,the rate of assets and total asset turnover and the proportion of top five shareholders to operating performance is positive.The influence of the equity balance degree,the board size,the share proportion of the largest shareholder,the both state and board independence to operating performance is non-significant.This research think that forestry listing corporation should introduct foreign capital,expand the scale of the company,use financial leverage reasonably,choose independent directors scientifically and give fullplay to the role of the independentdirector,realize themaximization enterprise benefit.

factor analysis;forestry listed companies;influencing factors

F326

A

1673-5919(2014)02-0038-03

2014-03-04

陈丹凤(1990-),女,福建漳州人,硕士研究生。