行业竞争、股权性质与高管薪酬激励

2014-04-20曹慧王妙英

曹慧,王妙英

(北京城市学院经济管理学部,北京100083)

一、问题的提出

高管薪酬契约作为解决代理问题的重要手段,一直是学术界研究的热点。近年来,上市公司高管“天价薪酬”引发了社会各界的广泛关注,为此,人力资源和社会保障部等六部门联合出台了针对央企高管的“限薪令”。关于薪酬的公平性、有效性问题成为高管薪酬研究的一个重要方向。根据代理理论,合理的薪酬契约是将高管薪酬与企业业绩挂钩,以便有效协调高管与股东的利益冲突,激励高管按照股东的利益行事。但是,大量的实证研究发现,高管薪酬与企业业绩的敏感性较低,甚至会出现企业业绩下降而高管薪酬增加的“倒挂”现象,[1-3]高管薪酬激励扭曲问题严重。有研究者发现我国企业高管的薪酬激励普遍存在着激励过度或激励不足现象。[4]不管是激励过度还是激励不足,都意味着薪酬契约是无效的,不能对高管起到良好的激励作用。

企业的外部环境如信息环境、市场发育程度、法律环境等是影响高管薪酬契约制定的重要因素。良好的外部环境有助于提高高管薪酬契约的合理性、有效性。行业是企业所处的重要外部环境,行业竞争是一种重要的外部治理机制。处于不同行业中的企业必然会受到行业特征的影响,而行业特征是影响薪酬分配的结构性因素,忽略了行业因素的作用,可能会使高管薪酬对企业业绩的预测作用失真。[5]刘凤委等(2007)研究发现,外部行业竞争程度越低,企业会计业绩与经营者的奖惩关联度越弱。[6]现阶段我国不同行业的竞争程度存在较大的差异,行业竞争极有可能会影响高管薪酬与企业业绩的关系,影响高管薪酬的激励效果。另外,目前关于高管薪酬激励的研究发现,股权性质也是影响薪酬业绩敏感性的重要因素。刘星、徐光伟(2012)的研究发现,政府对国有上市公司的管制降低了高管薪酬业绩敏感性,导致高管薪酬不仅具有向下的刚性,也具有向上的刚性。[7]田妮、张宗益(2012)的研究发现对国有上市公司高管采用政治激励可以显著提高薪酬激励的绩效敏感性。[8]刘绍娓、万大艳(2013)实证分析了不同所有权结构的公司高管薪酬对企业业绩影响的差异,结果表明,随着高管持股数量的增加,非国有上市公司高管薪酬对企业业绩的影响程度更高,但国有上市公司则相反。[9]

基于上述研究,本文拟从行业竞争和股权性质两个方面进一步探讨高管薪酬激励问题,而行业竞争和股权性质恰好反映了公司的外部和内部治理机制。与前人研究的不同之处在于,本文侧重于分析高管薪酬激励过度和激励不足两种不同情形下,行业竞争和股权性质对高管薪酬激励的影响,目的是对我国上市公司高管薪酬激励扭曲的原因提供一定的解释。借鉴吴联生等(2010)的研究,本文将高管薪酬超过“应得薪酬”的部分称为正向额外薪酬,小于“应得薪酬”的部分称为负向额外薪酬。[10]高管获得正向额外薪酬意味着高管被过度激励,而获得负向额外薪酬意味着高管激励不足。

二、理论分析与研究假设

行业是企业所处的外部环境,来自市场的竞争压力同内部治理机制一样可以对高管起到良好的激励和约束作用。[11]在充分竞争的环境里,行业之间会形成趋于相同的成本水平和利润水平,利润成为反映企业经营状况的良好信息指标。在这样的环境里,高管的能力、努力对企业发展至关重要,缺乏能力或努力不足会导致企业利润大幅下降。所以,竞争的市场环境有助于将高管的能力、努力与企业业绩联系在一起,只要将企业的会计利润与整个行业的平均利润加以比较,就可以对高管实现较为准确的监督和评价。有才能的高管作为一类特殊的稀缺资源,是企业竞相争夺的对象,理性的高管必然会关注同行业其他企业高管的薪酬,以便决定自己的努力程度,甚至是去留。在充分竞争的行业里,由于高管的能力、努力与企业业绩紧密联系,这就促使高管产生更强的动机去关注同行业其他企业高管的薪酬并加以比较,由此形成对自己投入产出的合理性评价。如果高管薪酬激励不足,高管就会减少努力程度进而影响企业业绩,为了提高高管的努力程度,确保企业在激烈的竞争中能够继续生存和进一步发展,董事会必然会重新设计薪酬契约,提高高管的薪酬水平,减少负向额外薪酬,改善高管薪酬激励不足的现象。如果高管薪酬激励过度,董事会也会通过比较本公司与整个行业的成本、利润水平,按照行业薪酬重新设计薪酬契约,降低高管的薪酬水平,减少正向额外薪酬,缓解高管激励过度的现象,以便实现降低企业成本,提高企业利润的目标。因此本文提出如下假设:

假设1A:对于激励不足的样本,行业竞争程度与高管负向额外薪酬呈负相关关系,即在竞争性行业中,高管薪酬激励不足的现象会有所改善。

假设1B:对于激励过度的样本,行业竞争程度与高管正向额外薪酬呈负相关关系,即在竞争性行业中,高管薪酬激励过度的现象会有所改善。

目前,我国正处于经济体制转型时期,政府既是社会管理者,也是国有资产所有者;国有企业不仅以经济效益为目标,还要以社会公益为目标。因此,国有企业管理者既承担经济任务,也承担政治任务。不少国有企业管理者本身就是具有行政级别的政府官员。所以政府不仅对行业产业、产品价格进行管制,也对国有企业管理者的薪酬契约进行管制。目前,我国绝大多数上市公司都是国有控股上市公司,这些上市公司的高管薪酬并不完全与企业业绩挂钩,还要受到国家政策和宏观调控的影响。例如,为了防止国企高管薪酬过高,2009年人力资源和社会保障部会同六部委联合下发了《关于进一步规范中央企业负责人薪酬管理的指导意见》,财政部发布了《金融类国有及国有控股企业负责人薪酬管理办法》。在这些行政管制下,国有控股上市公司高管的薪酬水平不会过高,激励过度的现象不如非国有控股上市公司严重。但是,国有企业高管可能存在其他形式的隐形激励,如行政级别、高福利等,这些隐形激励会成为薪酬激励的补充或替代。所以,国有控股上市公司高管能够容忍更严重的薪酬激励不足。因此本文提出如下假设:

假设2A:对于激励不足的样本,国有控股上市公司高管薪酬激励不足的现象更严重。

假设2B:对于激励过度的样本,非国有控股上市公司高管薪酬激励过度的现象更严重。

三、研究设计

(一)样本选择和数据来源

本文以2010年沪深两市A股上市公司为研究对象,主要数据来自国泰安CSMAR数据库,补漏数据来源于巨潮网公布的上市公司年报,并经过以下处理:(1)剔除了金融类上市公司;(2)剔除了ST、*ST类上市公司;(3)剔除了相关数据缺失及异常的上市公司。最终得到1001个有效样本。数据处理使用软件SPSS 18.0。

(二)高管薪酬决定模型

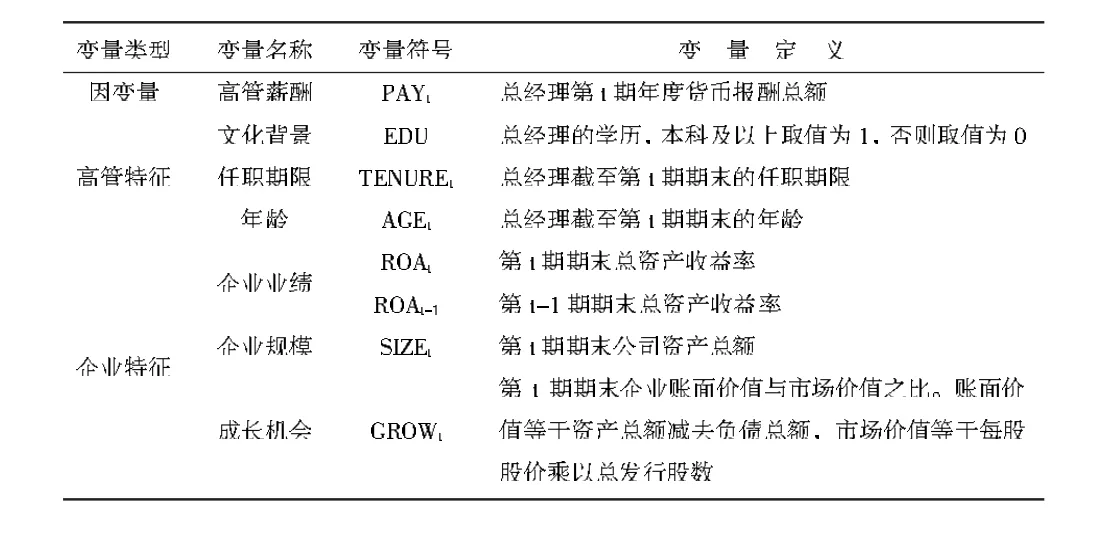

高管作为一种特殊的生产要素,其薪酬契约的制定不仅要和企业业绩挂钩,还要考虑高管的人力资本价值和受雇企业的相关特征。借鉴步丹璐等(2010)的研究,[12]本文用总经理的文化背景、任职期限和年龄来衡量高管的人力资本价值,用企业业绩、企业规模、企业的成长机会来描述企业特征,建立高管薪酬决定模型,如模型(1)所示。变量的名称、符号和定义如表1所示。在对模型(1)进行回归后,将所得到的估计系数代回模型,计算得到的残差,即为高管的额外薪酬(EXP)。为正代表高管获得正向额外薪酬,即激励过度;为负代表高管获得负向额外薪酬,即激励不足。

表1 模型(1)的变量定义和说明

(三)研究模型

为了验证本文提出的研究假设建立模型(2)。

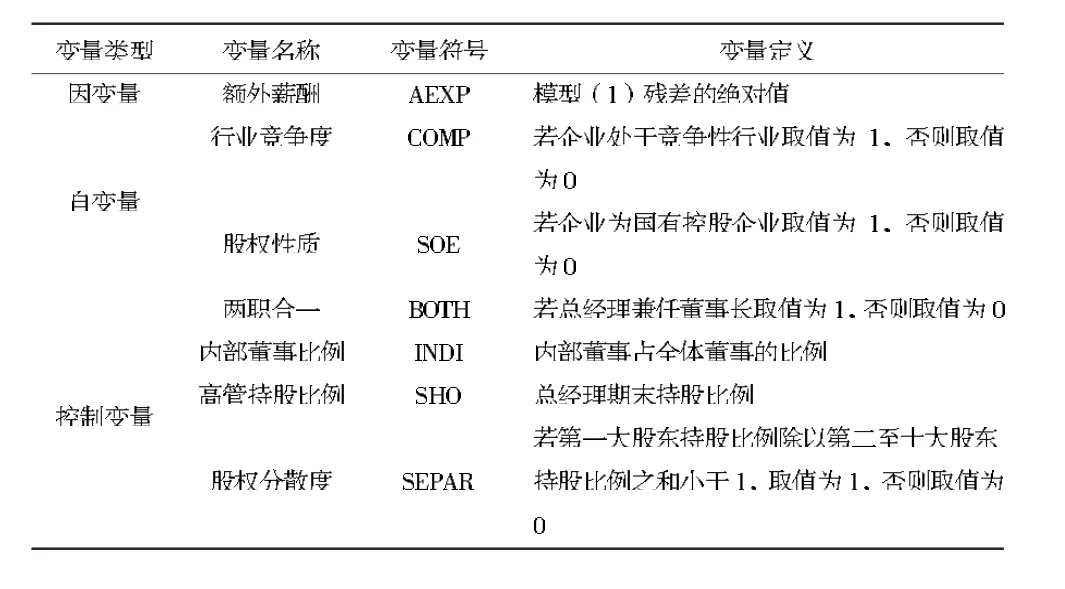

其中,AEXP是高管额外薪酬的绝对值。关于竞争性行业与非竞争性行业的区分,采用产业经济理论中以业绩水平的高低及其离散程度作为区分行业竞争程度(COMP)的标准。通常,竞争程度较高的行业,由于竞争充分,往往收益率水平较低,且同行业企业间收益率的标准差较大。借鉴刘凤委等(2007)的方法,采用毛利率水平及其离散度作为划分行业是否属于竞争性行业的依据。当行业毛利率的平均数低于各行业毛利率的中位数且行业毛利率的标准差高于各行业毛利率标准差的中位数时,认为该行业是竞争性行业,否则为非竞争性行业。根据前人的研究,模型中还加入了两职合一(BOTH),内部董事比例(INDI)、高管持股比例(SHO)、股权分散度(SEPAR)等公司内部治理变量作为控制变量。董事长和总经理两职合一时,管理层权力非常集中,高管拥有很大的权力;内部董事比例较大时,高管对董事会的影响力较大;高管持股比例越高,拥有的权力就越大;若公司为股权分散公司,则权力集中在管理层,股权越分散,高管权力越大。管理层权力是影响薪酬水平的重要因素,管理层权力越大,高管薪酬水平越高。[13]变量的名称、符号和定义如表2所示。

表2 模型(2)的变量定义和说明

四、实证结果及分析

(一)模型(1)的实证结果

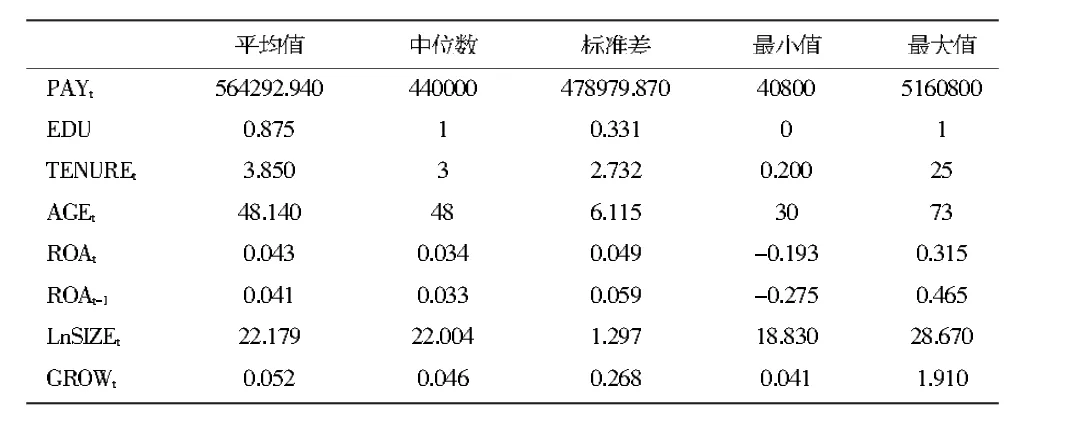

表3是模型(1)的描述性统计。从整个样本来看,我国高管的平均薪酬是564 292.94元,标准差是478 979.87元,薪酬最大值与最小值相差126.49倍,说明高管薪酬差异巨大。所以我国高管出现薪酬激励过度和激励不足现象的可能性较大。就教育程度来看,有87.5%的高管是本科及以上学历。高管的平均任期是3.85年,任期最短的不足1年,任期最长的高达到25年。高管的平均年龄是48.14岁,最年轻的仅30岁,最年长的为73岁。从企业业绩来看,2010年总资产收益率较2009年略有提高,标准差略有降低,说明整体公司业绩有小幅提高。从成长机会的平均值、标准差也可以看出,我国上市公司的成长性差异较大。

对模型(1)中的变量进行皮尔逊相关分析后发现,因变量PAY与所有自变量的相关系数均在1%的水平上显著相关,而自变量之间的不存在高度相关性,说明多重共线性对回归结果影响较小,采用多元线性回归分析方法估计高管薪酬是合理的。鉴于篇幅原因本文不再给出相关分析结果的报表。表4是模型(1)的回归结果。由表4可知,模型中所有自变量的回归系数都在1%的水平上显著,说明模型(1)中所定义的高管薪酬决定因素是合适的,用于估计高管的额外薪酬是有效的。

表3 模型(1)中变量的描述性统计(样本量=1001)

表4 模型(1)的回归结果

(二)模型(2)的实证结果

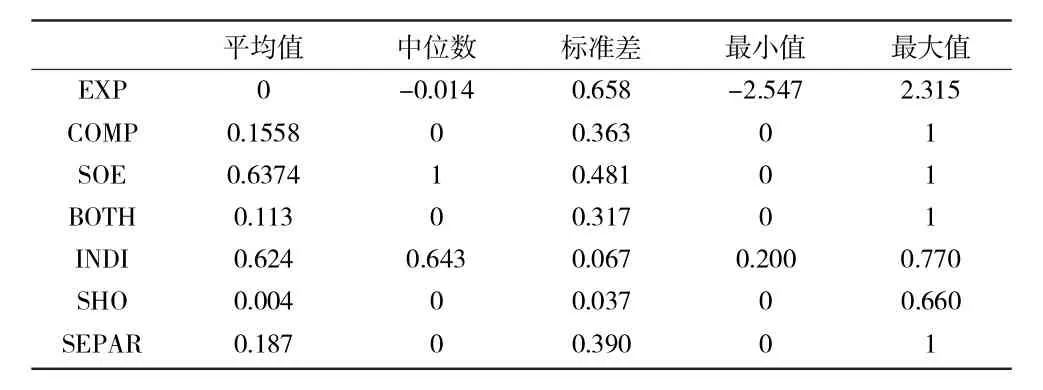

表5是模型(2)的描述性统计。由表5可知,额外薪酬的平均值为0,这是因为额外薪酬是由普通最小二乘法拟合得到的残差,回归过程满足零均值假定。根据额外薪酬的正负得到了激励不足的上市公司共509家,激励过度的上市公司共492家。从行业竞争程度来看,只有15.58%的上市公司处于竞争性行业,说明目前我国多数行业的竞争程度较低。从股权性质来看,有63.74%的上市公司是国有控股上市公司。从两职合一来看,有11.3%的上市公司总经理与董事长两职合一。内部董事的比例是0.624,标准差是0.067,说明上市公司内部董事比例的差异不大。据统计,约有25.2%总经理持有公司股份,但持股比例偏低,平均持股比例仅0.4%。从股权分散度来看,仅有18.7%的上市公司属于股权分散的上市公司。

表5 模型(2)中变量的描述性统计(样本量=1001)

对模型(2)中的变量进行皮尔逊相关分析后发现,因变量与自变量之间具有线性相关关系,而自变量之间的不存在高度相关性,可以进行多元线性回归,报表略。根据额外薪酬的符号将全部样本划分成激励不足和激励过度两个样本,根据模型(2)分别进行回归,结果如表6所示。由表6可知,第一,在激励不足的样本中,行业竞争度与负向额外薪酬呈负相关关系,且在5%的水平上显著,说明在充分竞争的行业里,高管薪酬激励不足的现象会明显改善,假设1A成立。在激励过度的样本中,行业竞争度与正向额外薪酬呈负相关关系,且在5%的水平上显著,说明在充分竞争的行业里,高管薪酬激励过度的现象也会明显改善,假设1B成立。可见,行业竞争能有效改善高管薪酬激励扭曲的现象。第二,在激励不足的样本中,股权性质与负向额外薪酬呈负相关关系,但在统计上不显著,说明国有控股上市公司与非国有控股上市高管的负向额外薪酬没有显著差异,假设2A不成立。这可能是因为经过多年的改革,对于国有控股上市公司高管的激励,正逐步从隐形激励方式向显性激励方式转变,高管的薪酬水平逐渐提高,薪酬激励不足的现象明显改善。在激励过度的样本中,股权性质与正向额外薪酬成负相关关系,且在5%的水平上显著,说明国有控股上市公司高管的正向额外薪酬明显低于非国有控股上市公司,非国有控股上市公司高管薪酬激励过度的现象更严重,假设2B成立。另外,回归结果还发现,不管在激励不足的样本中还是激励过度的样本中,两职合一与额外薪酬在均1%的水平上显著相关,说明两职合一会减少负向额外薪酬,增加正向额外薪酬。即当总经理与董事长两职合一时,自利的高管会利用手中的权力尽可能地增加自身薪酬,在激励不足时改善激励不足,在激励过度时加剧过度激励。此外,在激励不足时,内部董事比例增大,能改善激励不足的现象;在激励过度时,股权分散公司的高管激励过度现象会更严重。

五、结论与启示

高管薪酬契约的公平性、有效性已成为高管薪酬研究的一个重要方向。本文以我国2010年沪深两市A股上市公司为研究对象,考察了在高管薪酬激励过度和激励不足两种不同情形下,行业竞争和股权性质对高管薪酬激励的影响。结果发现:(1)行业竞争度与负向额外薪酬、正向额外薪酬均呈显著负相关关系,说明在竞争性行业中,高管薪酬激励不足和激励过度的现象都会有明显改善。可见,行业竞争作为一种重要的外部治理机制能有效改善高管薪酬激励扭曲的现象。(2)国有控股上市公司和非国有控股上市公司高管的负向额外薪酬没有明显差异,说明国有控股上市公司高管的薪酬水平明显提高,显性激励的作用逐渐增强。但在高管薪酬激励过度时,股权性质与正额外薪酬呈显著负相关关系,即国有控股上市公司高管的正向额外薪酬明显低于非国有上市公司,说明非国有控股上市公司高管薪酬激励过度的现象更严重。(3)本文的研究还发现,总经理与董事长两职合一与负向额外薪酬显著负相关,与正向额外薪酬显著正相关,说明在高管薪酬激励不足时,两职合一会减轻高管薪酬激励不足,但在高管薪酬激励过度时会进一步加剧过度激励。这一研究结果再次印证了薪酬契约已成为高管权力寻租行为的结果。根据上述结论,本文建议为了建立有效的高管激励和约束机制,政府应该减少对市场和企业的行政干预,提高市场化水平,促进各行业的自由竞争,通过改善企业的外部环境来提高公司治理水平。

表6 模型(2)的回归结果

[1]Jackson S.,T.Lopez,A.Re itenga.Accounting Fundamental and CEO Bonus Compensation[J].Journal of Accounting and Public Policy,2008,27(5):374-393.

[2]方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011(4):107-120.

[3]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39,64.

[4]黄辉,张博,许宏.管理层权力、国有控股与高管薪酬激励[J].经济问题,2013(1):91-95.

[5]李绍龙,龙立荣,贺伟.高管团队薪酬差异与企业绩效关系研究:行业特征的跨层调节作用[J].南开管理评论,2012(4):55-65.

[6]刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约[J].管理世界,2007(9):76-84,128.

[7]刘星,徐光伟.政府管制、管理层权力与国企高管薪酬刚性[J].经济科学,2012(1):86-102.

[8]田妮,张宗益.政治激励和薪酬激励是互补的吗?[J].上海经济研究,2012(11):26-33.

[9]刘绍娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013(2):90-101.

[10]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126.

[11]Alchian A.Uncertainty,Evolution and Economic Theory[J].Journal of Political Economy,1950,58(3):211-221.

[12]步丹璐,蔡春,叶建明.高管薪酬公平性问题研究——基于综合理论分析的量化方法思考[J].会计研究,2010(5):39-45.

[13]Finkelstein,S.Power in Top Management Teams:Dimensions,Measurement,and Validation[J].Academy of Management Journal,1992,35(3):505-538.