唐代财政监督制度及其启示

2014-04-19梁长来

●梁长来

唐代财政监督制度及其启示

●梁长来

唐代财政收支制度实行“以入制出”原则,重视预算制度。“每一岁一造计账,三年一造户籍”,这种制度使得唐中央政府能够对财政收入有大致的估计(即财政收入预算),然后根据预算收入安排财政支出,在此基础上形成全年的财政预算。唐代预算制度比较复杂,每年都要制定预算,而且县级预算要报州级政府,州级政府汇总制中央政府层面。这么繁重的预算工作量,使得唐之前各代实行的由丞相或御史兼理财政监督及批复工作,成为不可能。所以,正是在这样的背景下,唐代统治者非常重视财政监督工作。

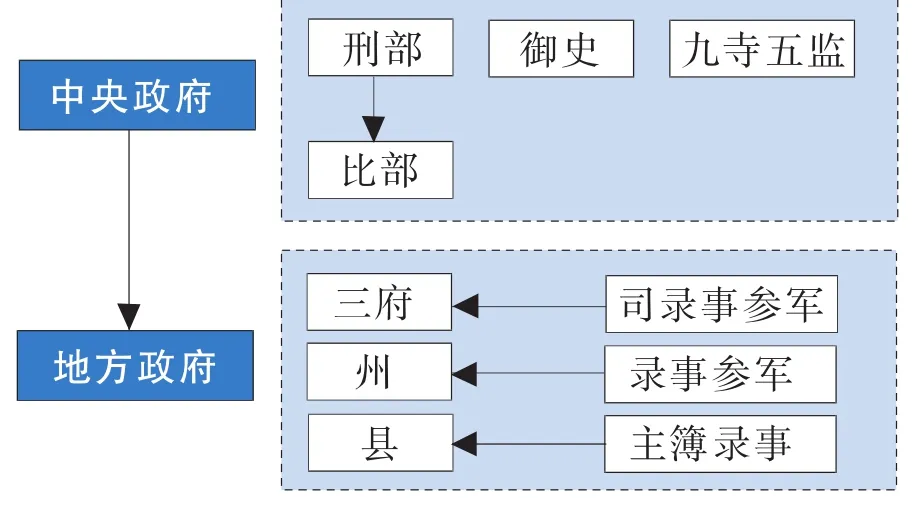

一、唐代财政监督职官体系设计

(一)中央政府层面财政监督职官体系

1、比部。唐代的财政监督工作,主要是通过审计(即勾检制度)实现的。在中央政府层面的职官体系中,设有比部,负责监督预算执行情况的审计业务 (当时称为勾覆)。“掌勾诸司百僚俸料、公廨、赃赎、调敛、徒役、课程、逋悬数物,周知内外之经费而总勾之”(《旧唐书》卷四,《职官二》),比部郎中,员外郎对中央各部门和地方的财务收支及建设工程进行审计,无论内外、军政、上下,在州、县二级司法部门也设有审理勾覆的官员。比部的设置,其实最早可以追溯到魏晋时期,但彼时的比部属于法检部门,归属执法工作。而在唐太宗时期,比部成为专职负责审计业务以及财政监督的职能部门了。

但是,让人刮目相看的是,唐代的比部,并不归属负责财政工作的户部统辖,而是归属于刑部统辖。这种职官体系设计,保证了比部能够独立行使审计与财政监督职能,不受户部掣肘。这种制度设计,按照现在的行政体系来讲,相当于在司法体系中成立一个专职负责财政监督与审计业务的职能部门,对全国财政工作进行财政监督,其权威性可窥一斑。

2、御史。唐代的御史也是中央政府层面财政监督体系中不可或缺的一个组成部分。御史台下属三院:台院,属官为侍御史;殿院,属官为殿中侍御史;察院,属官为监察御史。侍御史与殿中侍御史监察朝官;监察御史则兼有监察州、县官的任务。《新唐书·百官三》中明确记载,监察御史的职责中有一项是 “察户口流散,籍账隐没,赋税不均;察农桑不勤,仓库减耗”。监察御史的财政监督职责,类似现行中央财政监督部门外派各地的财政监督专员。

在唐代,对财政工作中的违法行为,一般先由比部勾覆实,然后由御史台弹劾上奏。也就是说,比部只有负责审计监督权,没有处罚权。若财政工作中出现违法行为,比部负责落实检查证据,御史负责向皇帝奏报,再由皇帝决定交由刑部处罚。

3、其他兼有勾检职责的职官。唐代中央政府层面,除了比部、御史等职官外,还有其他一些职官兼有勾检职责,如九寺(九寺,是指太常寺、光禄寺、卫尉寺、宗正寺、太仆寺、大理寺、鸿胪寺、司农寺、太府寺)、五监(五监,是指国子监、少府监、将作监、军器监、都水监)等。从九寺、五监的职责来看,这些职官衙门都担负有财政支出或收入的职责,所以这些职官也兼有勾检职责。

总体上而言,唐代比部是专职的财政监督及审计职官。

(二)地方政府层面财政监督职官体系

比部没有明确的下属机构,这不意味着唐代地方政府没有独立的财政监督职官。三府(京兆、河南、太原)的专职勾官称为司录事参军,各州的勾官,称为录事参军;各县的勾官,称为主簿录事。《唐六典》上记载,这些参军、录事的职责是“掌印;省署抄目。受事发辰;纠正非违,勾检稽失”。勾检稽失虽然是针对整个行政事务的,但财政收支的勾检稽失是其中的重要一项任务。

唐代的监察御史以及政府委派巡查使,不定期对地方政府财政收支情况进行监督和检查,也构成了纵向的中央政府对地方政府的财政监督体系。

图1 唐代负有财政监督职责的职官体系

唐代中央政府的比部、地方政府的录事参军以及主簿录事,再加上兼有勾检职能的其他职官,唐代建立了一支庞大的专兼职审计及财政监督队伍。这支队伍分布在中央及各级地方政府,各司其职,执行着财政监督中的不同业务,保证了唐代财政收支制度相对平稳执行。

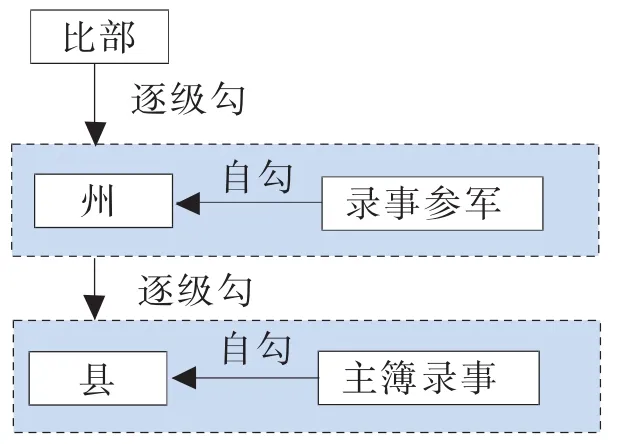

二、唐代财政监督执行程序

唐代勾检制度分为自勾和逐级勾。自勾是由本机关勾官按月审计本单位的财务账簿,可以理解为财务机构每月的自检、审核,并写出总结报告。逐级勾,是指按照行政级别,由低到高送审,即每年年终,各州县自检完毕后,逐级向上级送审,最终要由比部勾检诸州军府财务账簿。也就是说,县的财务账簿要送到州去勾检,州的财务账簿则要送到比部去勾检。勾检中若查出问题,出问题的各级政府还要负责解决问题。所以说,勾检只是一种财政监督的手段,最终要保证国家财政收支制度顺利执行。

比部和各级勾官的勾检,都是针对财务账簿进行审查。“文案既成,勾司行朱讫,皆书其上端,纪年月日,纳诸库。”意思是所,比部在审核送审的财务账簿时,如果没有问题的,就在账簿上端用红笔加注,表示通过审核了。当然,如果没有通过审核,比部还要发回送审机构,由送审的机构重新补充材料或者根据查出的问题进行解决。可以说,逐级勾的程序是:下级向上级送审财务账簿,若审核通过,上级红笔加注入库;若没有通过审核,上级将财务账簿发回送审机构,限期补充材料或者纠错,然后由下级再次向上级送审财务账簿。

图2 自勾和逐级勾业务流程

三、唐代勾检制度若干问题的进一步辨析

(一)唐代勾检系统是否具有依附性?

唐代虽然勾检官吏队伍庞大,但这些勾检官吏都依附于决策系统、行政系统和监察系统。李刚认为:唐代地方勾官隶属于地方行政系统,缺乏独立性;比部则隶属于刑部,属尚书都省统辖,也依附于中央行政系统;御史本身即是监察系统,只是兼有勾检职责。

笔者认为,在“家天下”的封建制度下,想施行现行的司法独立制度,是不可能的。站在封建制度的大背景下看唐代勾检系统,它具有那个时代的进步意义。虽然勾检制度不能对帝王支出进行严格监督,但对地域广阔的各级地方政府财政收支以及中央政府部门财政收支的监督作用,还是显而易见的。决策系统、行政系统以及监察系统相互制约,相互合作,共同负担起全国的财政监督职责,在当时是一个了不起的成就。此外,把比部设在主管司法工作的刑部之下,使财政执行部门与财政监督部门互不干涉,独立执行各自职责,保证了监督工作的独立性和公正性,即使在现代也有一定的借鉴意义。

(二)唐代勾检官吏的低品秩性?

李刚在其 《唐代勾检制度研究》中以列表形式,列出唐代可考的一些勾检官品秩,最高为正四品,为尚书省左右丞,兼有勾检职责;比部郎中为从五品;多数都是正七品以下,约占70%。李刚认为,唐代勾检官吏之所以品秩较低,有两个原因:第一,勾检制度作为一个职官体系,高品秩勾检官所占比重不高,低品秩勾检官占较大比重,符合职官系统的普遍规律;第二,唐代勾检官主要是对钱粮的文书进行审核,而这类业务所需文化知识不高,由低级官吏甚至胥吏担任,也是常理。

笔者认为,这是在封建制度这一特殊背景下产生的。第一,封建制度重农抑商,商业上复杂的会计制度及审计技能没有太大的生存土壤,造成审计工作在当时也就是审核财务账簿以及账实核对工作,这是勾检工作简单的深层次原因。第二,封建统治者为缓和阶级矛盾,采取科举取士制度,打通了下层社会向上层社会流转的通道。下层社会为了考取功名,要付出长期的努力——“十年寒窗”。科举成功后,这些士子就成为了行政系统或决策系统的成员了。从人才来源上看,科举取士制度将高文化层次的人送入高品秩的行政系统以及决策系统,而淘汰了低文化层次的人,作为勾检官吏的主要来源。

(三)唐代勾检制度审计权与司法权的模糊性?

王慧杰、刘宇凡认为,唐代比部除了财政审计权外,还有一定的司法权。例如:唐贞元八年,令比部郎中崔元翰勾覆凉州府案,“元翰曲附延龄,劾治府史。府史到者,虽无过犯,皆笞决以立威。”

笔者认为,这种理解有误。这里的崔元翰勾覆凉州府案①,崔之所以敢鞭笞府史,是因为崔元翰是受皇帝诏命去审理此案的,也就是说崔获得了皇帝的司法授权,所以敢鞭笞府史。因此不能将崔案作为唐代比部拥有司法权的例证。事实上,封建社会是司法权和行政权合一的,比部的审计监督权和司法权是分离的。本文前已述及,比部只负责对财政违法行为勾覆实,由御史台弹劾,由大理寺审理以及刑部复核。

四、唐代财政监督制度的启示

唐代以勾检制度为代表的财政监督制度,对我国改革和完善现行财政监督制度有较大的启示和借鉴作用。

(一)财政监督制度要符合社会背景及社会需求

有人站在社会主义制度和现在环境角度,去批评唐代勾检制度是封建社会的产物。但我认为,客观评价任何制度的好坏,都不能脱离其当时的历史背景。唐代统治者在没有否定 “家天下”封建制度的基础上,设计出了以勾检制度为代表的复杂有效的财政监督制度,是彼时的创新与进步,是符合彼时社会背景及社会需求的。

我们现在不能也不会去照搬唐代的勾检制度,但我们应该学习这种制度创新精神。我们要在坚持社会主义制度以及社会主义市场经济体制的基础上,充分发挥制度创新,改革和健全符合社会主义市场经济需求的全方位、多体系、科学合理的财政监督制度。

(二)司法部门对财政工作监督的力度要加强

唐代比部属于刑部管辖,而刑部属于司法部门体系,可以认为唐代的司法部门对财政监督工作拥有主导权。就我国现行制度而言,我国的财政监督是多层次、多主体的监督体系。它包括立法机关的监督(人大监督)、审计监督、财政监督(含税务监督)以及社会中介机构监督等。我国正在积极推行“依法治国、依法行政”方略,司法对财政工作的监督是必不可少的。我国司法对财政工作的监督体现为对财政违法案件的侦查、公诉以及审判等方面,但这种司法监督多数属于事后监督。司法对财政监督的力度有待加大,可在财政司法宣传教育、设立专业执法队伍等方面,提升司法部门对财政工作监督的力度和有效性。

(三)健全财政监督立法,推行财政监督工作法制化、制度化

虽然唐代的律法制度多数体现的是帝王意志,但在职官体系设计以及律法中,明确规定了比部及各级勾官的职责,也算是“依律监督”了。在我国当代社会,财政监督制度的改进和完善,必须有完备的财政监督立法作为强有力的保障。目前,我国还没有一部独立的财政监督法专门法律。现有的财政监督方面的法律法规是分散于其他各法以及行政规章制度中的,分散且法律权威度较低。财政监督立法工作需要进一步完善和加强。■

鹤壁职业技术学院/中央财经大学财政学院)

①《旧唐书·列传九十九》记载:裴延龄恶京兆尹李充有能政,专意陷害之,诬奏充结陆贽,数厚赂遗金帛。充既贬官,又奏充比者妄破用京兆府钱谷至多,请令比部勾覆,以比部郎中崔元翰陷充,怨恶贽也。诏许之。元翰曲附延龄,劾治府史。府史到者,虽无过犯,皆笞决以立威,时论喧然。