盈余管理与资产减值准备的相关性研究

——来自我国交通运输、仓储业A股上市公司的经验数据

2014-04-19武汉理工大学

●武汉理工大学 龚 章

盈余管理与资产减值准备的相关性研究

——来自我国交通运输、仓储业A股上市公司的经验数据

●武汉理工大学 龚 章

本文以中国A股上市的交通运输、仓储业公司为研究对象,分析了在2006年新会计准则发布后交通运输业上市公司的资产减值准备计提行为是否存在有盈余管理的行为及动机。实证检验结果表明:A股上市的交通运输仓储业公司普遍存在有盈余管理行为;A股上市的交通运输仓储业上市公司对于资产减值准备的计提存在有盈余管理的动机。

交通运输仓储业 资产减值准备 盈余管理

一、引言

盈余管理是企业出于自利心理,在管理企业的过程中有目的地选择对自己有利的会计政策、交易安排以及会计处理方式等,以此改变财务报表、来达到一定的经济或者政策目的。盈余管理是与企业会计信息质量、会计准则制定和企业管理密切相关的重要问题,并日益成为会计、经济等领域的重大议题。

由于不同行业有不同的特点,其会计政策选择以及会计处理有不同的偏好,因此分行业对盈余管理进行研究更加具有针对性。2012年,证监会依据不同行业的性质和特点,将全国90类小行业划分为13类大行业,本文研究的对象则是这13类大行业中的第7类:交通运输、仓储业。

交通运输、仓储业是我国第七大行业,包括有交通运输业和仓储业两个细分行业。交通运输、仓储业是国民经济的基础产业和先导产业,运输已经渗透到人类社会生活的各个方面,成为最受关注的社会经济活动,而仓储则为运输提供辅支持。从会计角度来看,交通运输、仓储业和其他行业有着很大的不同:运输和仓储活动本身是一种服务,并不产生新的实物形态的产品,其提供运输服务的过程即为其生产过程,同时也是其消费过程,因此一般不存在存货计提减值等问题,因此流动资产的减值计提一般较小;另外,交通运输、仓储业的资本有机构成有其特殊性。其资本有机构成比一般的产业要高,其非流动资本所占的比重巨大,资本的周转速度相对较慢,而投资后的资本回收期较长,因此对于这些非流动资产的减值计提数额一般较大。

2006年财政部新发布的《会计准则第8号——资产减值》对企业资产减值准备的计提时间和内容等进行了进一步的规定,但仍给了企业一定的自我决定的空间。因此,从企业自利的角度出发,不同企业会根据其战略规划、营运目的、政策监管等原因对资产减值准备计提采取不同标准,即:企业对于资产减值准备计提存在有盈余管理的动机。

出于对此的思考,本文以中国A股上市的交通运输、仓储业公司为研究对象,首先对1995—2013年交通运输业上市公司进行研究,发现交通运输、仓储业上市公司存在盈余管理行为。然后从盈余管理动机出发,以2007—2013年中国A股交通运输业上市公司为研究样本,分析了盈余管理动机因素对交通运输业公司资产减值准备计提的影响,科学地说明了盈余管理对公司资产减值准备计提比例的作用。

二、文献回顾

国内外学者对于盈余管理与资产减值准备计提比例的相关性研究比较多。他们研究结果表明资产减值准备计提与经济因素和盈余管理相关。其中,经济因素是指行业和公司自身经营环境的不利变化导致公司资产价值损毁,可以通过行业总资产收益率,股票回报率等指标表示;盈余管理动机因素主要是包括扭亏动机、大清洗动机以及利润平滑动机等。

国外学者Francis、Hanna和Vincent以674家美国公司为样本,对经济因素和盈余管理因素进行了考察。其研究结果表明,经济因素变量对公司计提减值的比例具有显著影响,但利润平滑和大清洗动机对减值准备提取比例的影响并不显著。Riedl对SFAS121发布前后资产减值报告动机和经济因素之间的关系进行了比较。SFAS121对长期资产减值的确认标准和计量标准作出了详尽的规定,Riedl发现,与准则发布之前相比,准则发布之后资产减值与经济因素的关联度更低,而与大清洗行为的关联度更高。

国内学者李杨和田益祥(2008)的研究发现微利公司存在少计提总资产减值准备比例以避免亏损的盈余管理的证据。罗进辉、万迪昉、李超(2010)通过对2004—2008年制造业上市公司为样本研究发现,会计准则(2006)发布后,新的资产减值准备计提的规定对企业盈余管理有一定的抑制作用,同时,长期资产和流动资产减值准备行为中都存在有盈余管理的动机,另外,公司治理结构对于减值没有明显的影响。

从国内外学者的研究结果来看,影响上市公司资产减值准备计提主要有经济因素和盈余管理因素,而这两者里盈余管理的影响更大。但是,大多数研究结果都是针对所有的非金融企业而言的,并没有去除行业因素的影响。因此,本文立足于交通运输、仓储业这一行业,力图说明在交通运输、仓储业中是否存在有盈余管理的动机和行为。

三、研究假设

从国内外研究结果来看,对交通运输、仓储业盈余管理行为和资产减值准备计提的研究很少。但参考国内外学者对所有非金融企业上市公司的研究结果,我们提出以下假设:

假设1:我国A股上市的交通运输、仓储业公司存在有盈余管理行为。

由于上市公司是否存在有盈余管理行为不能够在企业行为中直接观测到,现阶段也没有能够直接反映的会计指标。因此,本文参照国内外研究学者的成果,将权益净利率(ROE:净利润/平均所有者权益)作为研究指标,使用“频率分步法①”对盈余管理进行研究。并提出假设:

假设2:中国A股上市的交通运输仓储业公司ROE的分布频数中,处于阙值(ROE=0)和微利的企业异常多,而微亏企业异常少。

假设3:在存在有盈余管理行为的情况下,盈余管理的动机影响了资产减值准备的计提比率。

四、描述性统计分析

本文首先对我国A股交通运输、仓储业上市公司是否存在有盈余管理行为进行描述性统计分析,在此分析结果之上再进一步研究:若存在有盈余管理,盈余管理对公司资产减值准备计提的影响。

对交通运输、仓储业上市公司是否存在盈余管理行为的描述性统计分析中:

(一)样本选择、数据来源和研究方法。本文以1995—2013年间我国A股上市的交通运输、仓储业上市公司为样本进行数据分析,所有的样本数据均出自国泰安数据库(CSMAR数据库)。本文使用统计分析软件SPSS19.0进行相关的计量分析。

本文主要使用“频率分布法”对企业是否存在有盈余管理行为进行研究。

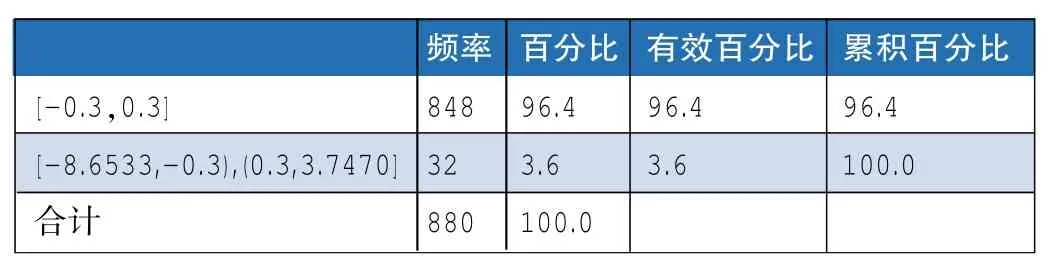

(二)描述性统计结果及分析。1995—2013年间我国A股交通运输业上市公司一共有85家。为了尽可能完整地保存数据,得到更广泛的、反映整个行业的结论,本文仅剔除掉ST及PT的公司样本。最终得到的观察样本一共有79家,共880个数据。ROE的描述性统计结果见表1,ROE分组结果见下表2。

表1 ROE描述性统计数据

表2 ROE分组结果

从表2我们发现在880个ROE数据中,处于[-8.6533,-0.3)和 (0.3,3.7470]区间的数据非常少仅为32个,占比为3.6%,而处于[-0.3,0.3]数据很多,占总样本数据的96.4%。因此我们在采用“频率分布法”进行实证分析时,剔除掉两端低频值,仅考虑ROE处于[-0.3,0.3]的主体样本数据观测值。

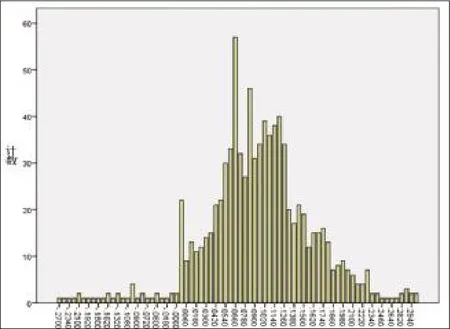

首先我们将[-0.3,0.3]区间等分成100个小区间,每个区间跨度为0.006,这些ROE区间是连续无间断的。运用SPSS进行分析得出100等份频率直方图(图1)。

图1 100等份频率直方图

从图1可以看出,在ROE<0的区间内,频数很少,在ROE=0处频数异常高,并在0.660处频数达到最高。整体看来:我国A股上市的交通运输、仓储业公司ROE频数分布曲线边缘并不光滑,不符合正态分布的曲线。根据“频率分布法”的原理,我们可以确定样本公司存在有盈余管理的行为。图1证明了假设1的成立。

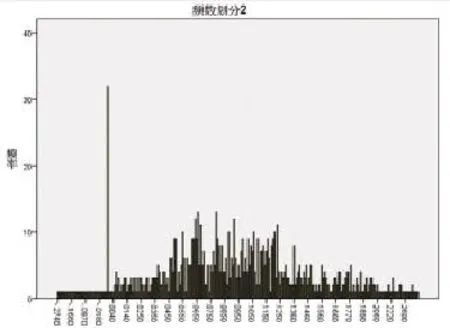

为了进行更加精细地分析,我们将ROE处在[-0.3,0.3]之间的样本进一步划分为600等份,每个区间跨度为0.001,用SPSS描绘出在区间[-0.3—0.3]之间ROE的分布直方图2:

图2 600等份频率直方图

图2 更加突出地反映出一个问题:ROE=0的位置异常地变得很高,超过其他区间范围内的样本频数,另外,ROE在[-0.3,0]区间的样本异常地小,而处在区间(0,0.3]的样本分布也是极不平稳和光滑。即微亏企业(ROE处在[-0.3,0)的企业)异常少,而不盈不亏和盈利的企业(ROE处在[0,0.3]的企业)异常地多。图2证明了假设2的成立。

图2 的结果让我们有理由怀疑,这些微亏的企业采取了一些盈余管理行为来达到扭亏的目的,使微亏企业“转变”为不亏或者微利企业。

五、回归分析

前文证明了我国A股交通运输、仓储业上市公司存在有盈余管理的动机和行为,那么盈余管理动机的存在会否影响非流动资产减值准备计提比例,或者说企业资产减值准备计提比例确定是否有盈余管理的动机?针对此问题本文设计回归模型进行分析:

(一)样本选择、数据来源与研究方法。由于2006年新会计准则发布对企业资产减值准备的计提进行了进一步的规范,因此本文选取分析的样本为2007—2013年中国交通运输业上市公司,一共有73个。同时对以下数据样本进行筛选并剔除:1)ST和PT的公司共6个;2)资产减值准备数据缺失的样本一共4个。最终得到的观察样本63个,共424个样本数据。样本的选取情况如表3。

表3 2007 2013年我国A股交通运输、仓储业上市公司

本文研究中所使用的样本数据均来自于国泰安数据库(CSMAR数据库)。本文使用统计分析软件SPSS19.0进行相关的计量分析。

(二)模型设计。根据本文的研究需要,同时也借鉴前学者对于盈余管理和资产减值准备计提的研究,主要设计以下回归模型进行相关的统计分析:

所有变量的具体定义如表4。

表4 变量定义

模型解释:

参考国内外学者的研究,本文主要从“市场—公司”因素和盈余管理因素对我国A股上市交通运输、仓储业资产减值准备回归模型进行设计。

1.“市场—公司”因素。市场—公司因素指标包括公司股票回报率(RETURN)指标,反映股市对公司传达的利好或者不利的信息;公司经营盈利能力(INCOME和PROFITE)指标,反映公司的经营和盈利的能力;公司规模(SIZE)指标,反映公司本身资本规模和实力;公司资本结构(DEBT)指标,反映公司的资本结构以及财务风险。

2.盈余管理因素。本文考察的盈余管理动机主要三个动机:扭亏,大清洗,平滑利润。

若上市公司以前年度亏损,由于面对着PT、ST压力,这些亏损公司存在有通过盈余管理来达到扭亏的动机。这个动机显示在财务报表上便是以前年度产生亏损,而今年则扭转为盈利。扭亏动机的存在,会使公司在以后年度少计提资产减值准备,因此我们预测NK系数的符号为负。

若公司在以前年度亏损严重,那么这些公司很可能通过大额计提减值准备,来为以后年度的反转创造机会,因此我么预测存在有大清洗动机的公司,LOSS系数为正。

若公司以前经营良好,公司也可能会提高减值准备的比例,以利于未来业绩差年度的调节或保持业绩增长的态势。尤其对于以前年度盈余很多的公司,更有动机将盈余隐藏起来。因此我们预计GOOD系数为正。

(三)数据统计分析。本次研究所选取的样本为:2007—2013年A股交通运输、仓储业上市公司共有73个,剔除6家PT和ST公司以及4家资产减值数据缺失的样本后,最终样本为63个,共424个样本数据。表5给出了有应变量NAA在2007—2013年间的统计结果。

表5 NAA描述统计量

从表中我们可以看到:2007年资产减值计提占期初总资产的比例平均为0.00524,且样本间相差较大,标准差为19.09%,最大值为0.12156,最小值为-0.0073。对比2007—2013年数据,资产减值计提比例起伏变化不定。

(四)回归分析结果及分析。根据前文设计的模型,运用多元线性回归分析方法进行分析,结果见表6。

表6 回归结果

从表6中可以看出回归方程R为0.522,F值为45.143,回归结果显著有效,回归方程能够解释因变量NAA。

同时我们也可以看到:反映“市场—公司”因素指标中:反映已计提的总资产减值准备的比率(ALWO)都在1%的统计水平下显著为负,表明在期初已计提的资产减值准备比例越高,当期进行计提资产减值准备就越小。而公司规模(SIZE)、公司经营水平(INCOME)不是影响资产减值准备计提的重要因素。特别地,本次实证研究与其他学者以全体非金融企业上市公司为研究对象的结果有两点不同:其一,从实证结果来看,交通运输、仓储业上市公司其股票回报率(RETURN)对其资产减值准备计提比率影响很小,基本可以忽略。而其在其他学者研究的结果中,股票回报率(RETURN)因素是影响资产减值准备计提的重要因素。其二,公司负债水平(DEBT)在1%的统计水平上显著为正,而在其他学者的研究中DEBT影响并不确定。我们认为两者产生差异的原因主要是行业差异的影响。

另外,从盈余管理角度我们看到:NK的系数显著为负,与我们之前预期的相符,表明,存在有扭亏动机的公司,通过减少资产减值准备计提比率来“修饰”财务报表;GOOD指标的系数为正,与我们预期相符,表明,存在利润平滑动机的公司,会多计提减值准备比例,以预防以后年度的亏损;WL指标系数为负,表明企业会减少资产减值准备计提比例让财务报表看起来盈利更好。LOSS指标的系数为负,这与我们的预期不符,表明当以前年度盈利极差的情况下,企业还是会通过减少资产减值准备计提比例来适当缓解当前盈利糟糕的状况,且LOSS系数最大,表明扭亏动机是最强的,但是结果并不显著。

在盈余管理动机中,NK的系数为负,且在1%统计水平下显著,说明扭亏公司将减少计提减值,来改善公司盈余的账面情况,这与前文图2直方图的结果相符。而其他三种盈余管理对资产减值准备计提比例的影响也存在,但是结果并不足够显著。

六、结论

本文首先通过描述性统计直方图证明我国A股上市的交通运输、仓储业公司普遍存在有盈余管理行为,然后在此基础上再分析存在盈余管理的动机对产减值准备计提比例的影响,最后得出结论:我国A股交通运输、仓储业上市公司存在有明显的扭亏盈余管理动机。

相较于其他学者的研究,本文提供了针对特定行业——交通运输、仓储业的实证研究数据,并且将研究结果与其他学者进行了一定的对比,同时也为研究其他行业的学者提供对比数据。

因交通运输、仓储业行业特点,其资产中非流动资产占很大比例,流动资产占比很小,所以本文并没有区分流动资产和非流动资产来进行分析。但是我国交通运输、仓储业的流动资产和非流动资产减值准备计提是否都存在有盈余管理动机,以及它们的盈余管理动机是否相同等问题都需要进一步的研究。■

注释:

①频率分步法,最早是由Burgstalller和niehev(1997)提出并予以运用的,它通过检验盈余分布函数在临界处(阙值)的不连续性来判断是否存在盈余管理。频率分布法的前提假设是,在不存在盈余管理的情况下,盈余分布函数在统计意义上是光滑的,大致服从正态分布曲线。在此假设之下,如果临界点(阂值)处存在盈余管理,则临界点处的盈余分布函数在统计意义上不光滑,也称临界点处概率密度函数不连续。

1.陈小林、林昕.2011.盈余管理属性与审计意见——基于中国证券市场的经验证据[J].会计研究,6:77-96。

2.程璐.2010.我国金融类企业盈余管理实证研究[D].天津:南开大学。

3.Chang Sea Jin.2002.Ownership structure,expropriation,and performance of group affiliated Companies in Kore[D].

4.Claessens.2002.The benefits and costs of group affiliation:evidence for East Asia.working PaPer[J].Journal of Finance,4:257-263.

5.代冰彬、陆正飞、张然.2007.资产减值:稳健性还是盈余管理[J].会计研究,12:35-96。

6.丁方飞.2008.新会计准则颁布对我国上市公司长期资产减值准备计提影响的实证研究[J].财经理论与实践,1:67-71。

7.Gordon E.A,E.Henry,D.Palia.2004.Corporate Governance Strure and Related Party Transctions [D].Rutgers Business School.

8.黄梅.2007.盈余管理计量方法评述与展望[J].武汉:中南财经大学学报,6:110-144。

9.刘圆圆.2013.上市公司关联交易盈余管理的研究——以DB公司为例[D].山东:山东财经大学。

10.罗进辉、万迪昉、李超.2010.资产减值准备净计提、盈余管理与公司治理结构——来自2004-2008年中国制造业上市公司的经验数据[J].中国会计评论,2:179-200。

11.秦勉、周伟.2003.“八项计提”特征分析[J].资本市场,9:14-17。12.W all,LD,Koch,TW.2000.Bank loan-loss accounting:A review of theoretical and empirical evidence.Econom i Review, Federal Reserve Bank of Atlanta,2:l-19.

13.王建新.2007.公司治理结构、盈余管理动机与长期资产减值转回[J].会计研究,5:42-50。