“营改增”后仓储业与不动产租赁业的增值税纳税比较与应对

2016-11-02韩俊

韩俊

摘要:今年5月1日起在全国全面实施的“营改增”政策,对各行业产生了较大的影响,某些行业出现了税负上升、抵扣链断裂等问题,制约了行业的发展。本文针对“营改增”后仓储业与不动产租赁业的税负变化进行分析,通过两个行业的比较,总结“营改增”对两个行业的影响,并提出相应的应对策略,从而促使两个行业持续稳定地发展。

关键词:“营改增” 仓储业 不动产租赁业 纳税

近年来,“营改增”在我国取得了丰硕的成果,但在其推进过程中也存在一些不足(如:税负分析建立在理论分析上,并没有足够的数据;当前许多操作还存在诸多不完善的地方等),并给各行业带来不同的影响。本文对仓储业与不动产租赁业“营改增”后的税负问题进行分析,并提出一些应对策略,以促使税收政策进一步完善,使两个行业在“营改增”后可以健康、有序地持续发展。

一、“营改增”相关理论概述

(一)“营改增”的原因

首先,税制结构不合理,使营业税出现了重复征税的情况。而增值税是对各经营环节中的增值部分征税,解决了重复征税的问题,避免税负变化加重企业负担。其次,两税并行使增值税抵扣链被破坏,而且两种税制的并行使征管过程存在困难,随着经济发展其表现形式也多种多样,混合销售行为的界限模糊了,服务与商品的比例很难划分,给征收带来了难度。再者,“营改增”符合国际惯例,有效保证了抵扣链,最大限度消除重复征税,有效发挥中性效应,对于劳务征收的规范和统一具有一定的作用,更有利于我国的劳务输出。

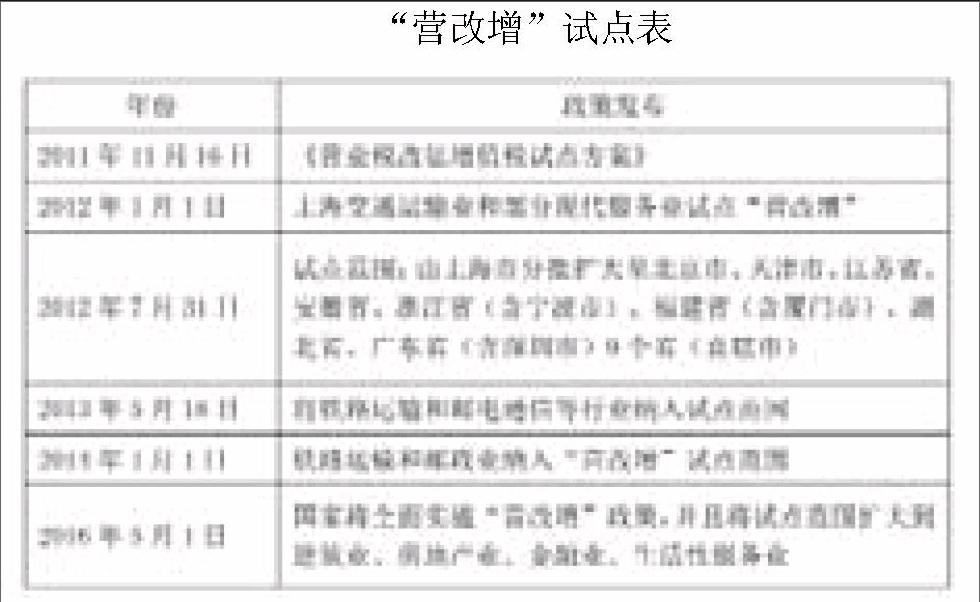

(二)“营改增”试点改革及成效

详见表格。

二、仓储业与不动产租赁业“营改增”的区别

(一)仓储业与不动产租赁业业态

从行业业态来看,仓储业与不动产租赁业之间存在着本质区别。首先,两者的交易目的不同,并且两者的合同内容也不相同。仓储业的主要目的是代他人存储和保管货物,其签订的合同内容中具有存储货物的内容,即此种业务为仓储业服务;仓储业务实际管理方为受托方,并且受托方具有保管义务及安全责任。此外,仓储服务应承担货物的被盗、丢失、霉烂、变质等责任。而在租赁服务中,货物的被盗、丢失、霉烂变质等责任则由承租方自行负责。

(二)仓储业与不动产租赁业税目及税率

“营改增”之前,仓储业与不动产租赁业都属于服务业税目,缴纳营业税,营业税税率都是5%,在“营改增”之前的营业税税目的税负是相同的。“营改增”之后,仓储业与不动产租赁业在税种及税率上存在一定的区别:仓储业适用物流辅助业税目,“营改增”后一般纳税人适用增值税税率为6%,而对小规模纳税人的增值税适用征收率为3%;不动产租赁业“营改增”后,属于租赁服务业税目,它包括有形动产和不动产的租赁行为,租赁不动产按服务业—租赁业征税,计税依据是租金全额,对不动产租赁的一般纳税人适用增值税税率为11%,而对小规模纳税人适用的增值税税率为5%。

三、仓储业与不动产租赁业税负比较

(一)仓储业与不动产租赁业税负案例比较

对拥有仓库、货场的纳税人,将场地用于租赁还是仓储,其税负是有所不同的。

例如,甲企业将其拥有的房屋租赁给乙企业作仓库使用,年租金500万元。

1.仓储业税负变化

“营改增”前,甲企业不论是签订仓储合同还是不动产租赁合同都将缴纳营业税,所缴纳的营业税额都为500×5%=25万元。

“营改增”后,如果甲企业与乙企业之间签订仓储合同并且为乙企业提供保管服务,同时,甲企业每年收取的仓储费用也为500万元;甲企业若为小规模纳税人,则每年甲企业应按物流辅助业税目交纳增值税=500/(1+3%)×3%=14.56万元;甲企业若为一般纳税人,且无任何进项税额可以抵扣的情况下,每年甲企业应纳增值税=500/(1+6%)×6%=28.3万元。

从上述税负比较结果来看,对于小规模纳税人而言,其税收负担较“营改增”之前有了一定的降低,而对于一般纳税人来说,其仓储业“营改增”后的税负增减要根据可以得到的进项税额而定。但就当前案例来说,仓储业中的一般纳税人在“营改增”后,企业的税负是整体上升的。

2.不动产租赁业税负变化

“营改增”后,如果两个企业之间签订的是租赁合同,年租赁费用也为500万元;甲企业若为小规模纳税人,则每年甲企业应纳不动产租赁业增值税=500/(1+5%)×5%=23.81万元;甲企业若为一般纳税人,则每年甲企业应纳不动产租赁业增值税=500/(1+11%)×11%=45.55万元。

由此可看出,对于不动产租赁业中的小规模纳税人,其税收负担较“营改增”前有了一定的下降,但是对于不动产租赁业中的一般纳税人来说,其整体税负上升较多。

综上所述,“营改增”后仓储业中小规模纳税人的税负会低于不动产租赁业中的小规模纳税人,但两个行业的税负较“营改增”前都有一定的下降;而对于一般纳税人而言,“营改增”后两个行业的税负都有不同程度的提高,相较之下,不动产租赁业的税负上升幅度要远高于仓储业。

(二)“营改增”后仓储业与不动产租赁业税负平衡点

1.仓储业一般纳税人的税负平衡点

“营改增”前营业税税率为5%,而作为一般纳税人的仓储企业“营改增”后,增值税率为6%,此时税负平衡点为:企业的营业收入×营业税税率5%=营业收入/(1+6%)×6%-企业获取的可抵扣进项税税额,此时仓储业的税负平衡点为0.66%,即当仓储业可以获取到的进项税额大于年销售额的0.66%时,仓储业在“营改增”后的税负会降低;反之,如果小于年销售额的0.66%时,则其“营改增”后的税负会提高。

2.不动产租赁业一般纳税人的税负平衡点

“营改增”前营业税税率为5%,不动产租赁业中的一般纳税人企业增值税税率为11%,此时的税负平衡点为:企业的营业收入×营业税税率5%=营业收入/(1+11%)×11%-企业获取的可抵扣进项税税额,此时不动产租赁业的税负平衡点为4.91%,即当不动产租赁业可以得到的进项税额大于年销售额的4.91%时,不动产租赁业在“营改增”后的税负会下降;反之,如果小于年销售额的4.91%时,则其“营改增”后的税负会上升。

四、“营改增”后仓储业与不动产租赁业的应对策略

(1)对于前期建成的仓库,“营改增”后仓储业主要的设备、设施及车辆等都具有价格高、使用期长的特点,同时,仓库和早期购入的设备都无法获取增值税发票,现有设备不需要更新,因而在计算进项税额时可以用来进行抵扣的并不多。此外,仓储业的主要成本还包括人工及房屋租金,而这些成本并不能得到可以抵扣的进项税额,导致了行业的可抵扣进项税额进一步减少,从而给行业税负带来很大影响。因此,“营改增”后建议仓储业应该尽量选择可以取得进项税发票的企业进行合作,如可以以劳务外包的形式设置岗位人员,与劳务输出单位合作,不但能降低企业的人工成本,还可获取增值税发票进行抵扣,实现企业税负的下降。另外,“营改增”后仓储业还可以为客户提供更多的仓储辅助服务,并为此得到进项税发票,以实现行业税负的降低,如向第三方租赁企业租赁仓储设备后,为客户提供仓储过程中的各项辅助服务,从而实现企业税负的降低。

(2)对于不动产租赁业的一般纳税人而言,参照财税[2016]36号文件“一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法按照5%的征收率计算应纳税额”的规定,其前期建成的仓库,不动产租赁业的实际税负只有4.76%,较“营改增”前略有下降。而“营改增”后取得不动产的一般纳税人,仓库的建造成本和购入的设备等都能获取增值税发票,进而实现了税负的降低,但从长远来看,可以考虑选择仓储业的业态模式经营。

五、结语

对于仓储业及不动产租赁业来说,“营改增”后税负上升已然成为事实。政策制定部门应当高度重视,不断完善“营改增”配套政策及推进措施,以切实保障仓储业及不动产租赁业的利益,减少企业负担,推动行业可持续发展,从而助力国民经济结构的调整及优化。

参考文献:

[1]我国物流企业税收负担研究报告[J].运输经理世界,2014(Z1).

[2]郜志琴.浅谈“营改增”对物流企业的影响[J].中国乡镇企业会计,2014(2).

[3]顾庭瑜.“营改增”对物流业的影响及对策探析[J].商业经济,2014(1).

(作者单位:上海海博物流<集团>有限公司)