社会融资规模视角下金融与经济发展关系研究

2014-04-11刘业明赵凯刘俊民

刘业明+赵凯+刘俊民

一、社会融资规模的内涵及构成特征

(一)社会融资规模的内涵、统计口径

社会融资规模是指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额。社会融资规模的内涵主要体现在三个方面:一是金融机构通过资金运用对实体经济提供的全部资金支持,即金融机构资产的综合运用,主要包括人民币各项贷款、外币各项贷款、信托贷款、委托贷款、金融机构持有的企业债券、非金融企业股票、保险公司的赔偿和投资性房地产等;二是实体经济利用规范的金融工具,在正规金融市场,通过金融机构服务所获得的直接融资,主要包括银行承兑汇票、非金融企业股票筹资及企业债券的净发行等;三是其他融资,主要包括小额贷款公司贷款、贷款公司贷款、产业基金投资等。具体用公式可以表示为:社会融资规模=人民币各项贷款+外币各项贷款(不含境外贷款)+委托贷款+信托贷款+银行承兑汇票+企业债券+非金融企业股票+保险公司赔偿+保险公司投资性房地产+其他(盛松成,2011)。由此可见,社会融资总量不仅包含了传统金融机构银行,同时也包含了保险、信托和证券等非银行金融机构;不仅考虑到传统的银行信贷市场,同时也考虑到股票市场、信托市场和保险市场等中间业务市场。

(二)社会融资规模构成特征

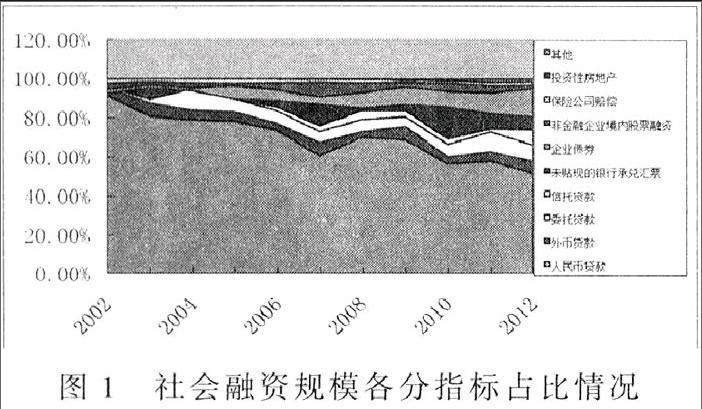

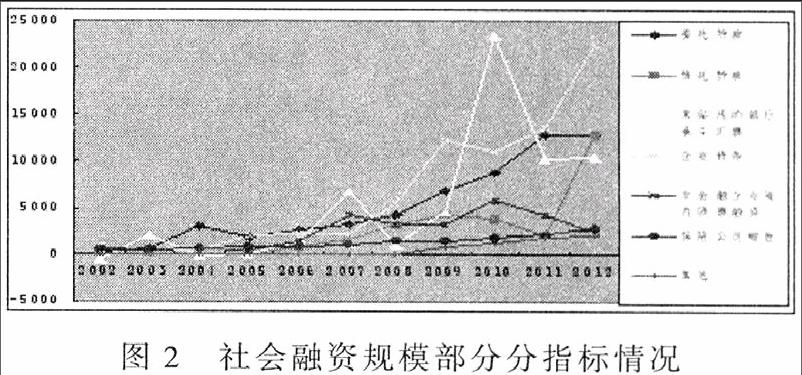

2002~2012年我国社会融资规模构成图如下:

图1 社会融资规模各分指标占比情况

图2 社会融资规模部分分指标情况

图1和图2呈现下列特征:

1.人民币贷款占比一直占据着最大的份额,但随着近十年的发展,该部分份额占比下降趋势十分明显。2012年,我国人民币贷款占社会融资规模比重为57.8%,较2002年下降37.7个百分点。

2.以企业债券和非金融企业股票融资为主的直接融资规模迅速扩大。如2012年我国企业债券和非金融企业境内股票融资金额分别为22 551亿元和2 507亿元,分别为2002年的61.6倍和4倍。

3.金融机构表外业务大量增加。2012年,经济发展通过承兑汇票、委托贷款、信托贷款等渠道获得的资金分别达10 499亿元、12 841亿元和12 847亿元,其中信托贷款和承兑汇票基本实现从无到有,委托贷款增长近71倍。

4.非银行金融机构和新兴金融机构对经济的支持力度不断加大。2012年我国保险公司赔偿为2 816亿元,是2002年的6.5倍。新兴小型金融机构如小贷款公司为2 005亿元,实现了从无到有的跨越。

因此,从社会融资总量内涵及现状分析均可看出,社会融资规模较货币供应量和人民币贷款更符合我国经济迅速发展的客观现实。

二、社会融资规模视角下金融与经济发展关系实证研究

(一)社会融资规模总指标与经济发展实证分析

1.变量和数据。

考虑数据的完整性与可获得性,该部分采用的是年度数据,样本区间设定为2002~2012年我国的社会融资规模总量、国内生产总值和消费价格指数。为减少数据的波动性,降低异方差性,对数据取对数形式,其中,LNF 表示社会融资规模的对数,LNGDP表示国内生产总值的对数,LNCPI表示消费价格指数的对数。

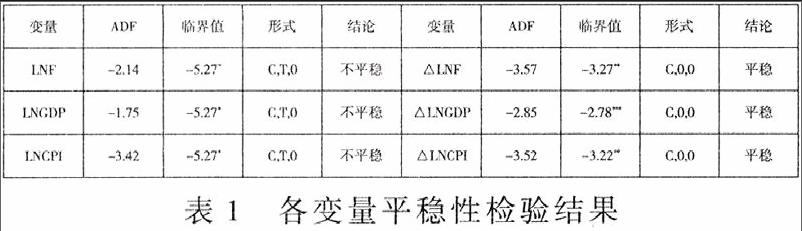

2.ADF单位根检验。

当我们取得的数据样本为时间序列样本时,首先要对其进行平稳性检验,如果是平稳的,则说明时间序列的统计规律不会随着时间的推移而发生变化,反之,如果时间序列是非平稳的,则说明时间序列数据的随机过程会随着时间的变化而发生变化。如果所采用的序列为非平稳时间序列,那么在对变量作回归时,将可能导致伪回归现象。在这里,我们采用单位根检验方法ADF检验法对LNF、LNGDP和LNCPI及其一阶差分△LNF、△LNGDP和△LNCPI序列分别进行检验,检验结果如表1所示。

表1 各变量平稳性检验结果

注:*,**,***分别表示在1%,5%,10%的显著性水平下;临界值由Eviews软件给出;其中,C和T表示带有常数项和趋势项,K为滞后阶数,由AIC和SC值最小准则确定。

从表1中可以看出,LNF和LNCPI在5%的显著性水平下是一阶差分平稳的,而LNGDP在10%的显著性水平下是一阶差分平稳的,这说明这三个变量的一阶差分序列的统计规律不会随着时间的推移而发生变化,具有一定的稳定性。

3.Johansen分析。

平稳性检验发现,原始时间序列都是一阶差分平稳的,如果直接对原始数据进行建模则有可能导致伪回归的现象。为解决上述问题,我们采用Johansen协整检验法对原始的非平稳序列进行检验,看其是否存在长期的均衡关系,如变量之间存在长期均衡关系,就说明用其原始的非平稳序列进行回归不会出现伪回归现象,反之则不然。具体检验结果如表2所示。

表2 Johansen协整检验结果

注:**表示在5%的显著性水平下拒绝原假设,临界值由Eviews软件给出;检验形式采取序列和协整方程都有线性趋势的形式,最大特征值检验说明存在唯一协整方程。

从Johansen协整检验结果可知,LNF、LNGDP和LNCPI三个变量之间有且仅有一个协整关系,即说明这三个变量的时间序列之间存在着唯一一个长期稳定的均衡关系,对其进行回归不会出现伪回归现象。

4.Granger因果关系检验。

为进一步了解各经济变量之间存在的因果关系,对LNF、LNGDP和LNCPI三个变量时间序列进行Granger因果关系检验,具体检验结果如表3所示。

表3 各变量Granger因果关系检验结果

注:由于时间序列长短关系制约,因果关系滞后3期以上无数据。

从Granger因果关系检验结果中可以看出,滞后1期、2期的国内生产总值是引起社会融资规模变动的原因,滞后3期的社会融资规模是引起国内生产总值变动的原因,消费价格指数和社会融资规模之间不存在显著的因果关系,而滞后2期的消费价格指数是引起国内生产总值变动的原因。

5.回归分析。

(1)社会融资规模对经济发展的影响。

从前文的假定模型可知,本文将滞后因素也考虑在内,同时,通过Granger因果关系检验对假定模型的滞后变量范围的选择进行了界定。根据Granger因果关系检验结果,将当期的社会融资规模、消费物价指数,滞后3期的社会融资规模,滞后2期的消费价格指数引入滞后模型作为自变量,将国内生产总值作为因变量,运用Eviews软件对相关数据进行最小二乘估计,估计结果如下所示:

LNGDPt=2.5078+0.3989LNFt+0.5064LNFt-3+

(0.4345) (11.6234) (6.1706)

LNGDP1=2.7027LNCPIt-1.9602LNCPIt-2

(4.0645) (-2.6921)

R2=0.9972 F=267.0948 DW=2.5037(1)

从回归结果的R2值和F统计量值可以看出,模型总体回归效果较好。但从每个解释变量的t统计量值来看,滞后2期的LNCPI不能通过显著性检验,将该变量从模型中剔除,再对模型进行重新回归,回归结果如下:

LNGDPt=-11.6460+0.3686LNFt+0.2186LNFt-3+

(-3.0572) (7.1032) (4.1209)

LNGDP1=3.8434LNCPIt

(4.6853)

R2=0.9904 F=138.0648 DW=2.4223(2)

从R2值和F统计量值来看,模型从总体上能够通过显著性检验,此外,各解释变量的t统计值都能在5%的显著性水平下通过检验,这说明整个模型能够较好地反映各解释变量之间存在的相关关系。

(2)经济发展对社会融资规模的影响。

根据检验结果,将当期的、滞后1期和滞后2期的国内生产总值作为自变量,社会融资规模作为因变量,运用Eviews软件对相关数据进行最小二乘估计,估计结果如下所示:

LNNFt=-7.2312-1.1974LNGDPt+0.2339LGDPt-1+

(-3.1298) (0.6147) (0.0923)

LNNFt=2.4884LNGDPt-2

(1.2532)

R2=0.9519 F=32.9484 DW=1.1484(3)

从回归结果的R2值和F统计量值可以看出,模型总体回归效果较好。但从每个解释变量的t统计量值来看,当期的和滞后1期的LNGDP不存在显著的影响,因此,将这两个变量从模型中剔除,再对模型重新进行回归,回归结果如下:

LNNFt=-8.0753+1.5672LGDPt-2

(-4.6724) (11.1590)

R2=0.9468 F=124.5242 DW=1.4910(4)

同理,从R2值和F统计量值来看,模型从总体上能够通过显著性检验,且解释变量的t统计值能在5%的显著性水平下通过检验,这说明整个模型能够较好地反映各解释变量之间存在的相关关系。

6.脉冲响应效应分析。

脉冲响应函数主要描述内生变量对误差变化大小的反应,即用来衡量来自随机扰动项的一个标准差大小的冲击对内生变量当期值及未来值的影响。在这里,我们主要考察我国社会融资规模和国内生产总值对其随机误差项发生变化或者说受到冲击时所作出的反应。具体结果如下图所示:

图3 LNGDP对LNF的脉冲响应

图4 LNF对LNGDP的脉冲响应

从图3的脉冲响应结果可以看出,当给本期的LNF一个正的冲击后,会给LNGDP产生一个正的的影响,并且随着时间的推移,影响将逐渐变小。同理,从图4的脉冲响应结果可以看出,当给本期的LNGDP一个正的冲击后,在短期内会给LNF产生一个负的影响,但自第2期开始,影响由负转正,正影响在第3期达到最大值后也呈逐渐变小趋势。从总体上来说,LNF及LNGDP随机误差项发生变化都会给对方产生正影响,且影响具有一定的持续性。

(二)社会融资规模分指标与经济发展关系实证分析

1.变量和数据。

为进一步了解构成社会融资规模各分指标与经济发展之间的关系,此处将对各分指标与国内生产总值年度时间序列数据进行相关性检验和Granger因果关系检验。对各分指标的时间序列数据进行对数处理,其中,LNRMBDK表示人民币贷款的对数,LNWBDK表示外币贷款的对数,LNWTDK表示委托贷款的对数,LNCDHP表示未贴现的银行承兑汇票的对数,LNZQ表示企业债券的对数,LNGP表示非金融企业境内股票融资的对数,LNBXPC表示保险公司赔偿的对数。

2.ADF单位根检验。

用ADF检验来判断各分指标时间序列是否平稳,具体检验结果如表4所示。

表4 各分指标平稳性检验结果

注:△表示一阶差分。检验类型中,C和I表示带有常数项和趋势项,K为滞后阶数,由AIC和SC值最小准则确定。

由ADF检验结果可知,在5%的显著性水平下,外币贷款和未贴现银行承兑汇票的对数值是平稳的,在10%的显著性水平下,委托贷款的对数值是平稳的,而人民币贷款、企业债券、非金融企业境内股票融资和保险公司赔偿的对数值则均为一阶差分平稳序列,因此可以使用Granger因果关系检验研究各分指标变量与国内生产总值之间的关系。

3.相关性检验。

相关性分析主要反映两个变量之间的线性相关程度,社会融资规模各分指标与国内生产总值之间的相关系数如表5所示。

表5 各分指标与LNGDP相关系数

通过相关性分析可知,社会融资规模各构成指标与国内生产总值具有高度的正相关性。其中,人民币贷款、委托贷款、企业债券和保险公司赔偿与国内生产总值的相关系数较高,均超过0.9,外币贷款和非金融企业境内股票融资与国内生产总值的相关系数虽然次之,但也均超过0.8,就连相关性最小的未贴现银行承兑汇票与国内生产总值的系数也在0.7以上。

4.Granger因果关系检验。

对LNRMBDK、LNWBDK、LNWTDK、LNCDHP、LNZQ、LNGP和LNBXPC七个分指标与LNGDP时间序列进行Granger因果关系检验,具体检验结果如表6所示。

表6 各分指标与LNGDP因果关系检验结果

从Granger因果关系检验结果可以看出,在5%的显著性水平下,滞后1期的国内生产总值是外币贷款、未贴现银行承兑汇票、企业债券和保险公司赔偿指标的格兰杰原因,滞后2期的国内生产总值是委托贷款和保险公司赔偿指标的格兰杰原因,滞后3期的国内生产总值是人民币贷款指标的格兰杰原因。反过来,在5%的显著性水平下,滞后3期的人民币贷款、滞后2期的企业债券和非金融企业境内股票融资是国内生产总值的格兰杰原因。

三、结论及建议

本文对经济发展、社会融资规模、消费价格指数以及社会融资规模各分指标与经济发展的关系进行研究。实证研究表明,社会融资规模的变动显著影响经济发展,社会融资规模总指标及各分指标是经济发展的金融表现。

(一)社会融资规模对经济发展起正向推动作用

一是社会融资规模对经济发展影响的回归模型反映出社会融资规模对经济发展起正向推动作用;二是社会融资规模对经济发展影响的滞后期为3年,即社会融资规模变动不仅会对当年经济产生影响,还会对未来第3年的经济发展产生影响;三是从脉冲响应分析可知,社会融资总量的一个冲击会引起经济在一定时期内的稳定增长,但影响程度会随着时间的推移而逐渐减弱;四是从分指标Granger因果关系检验结果看,人民币贷款、债券和股票三个指标是经济发展的格兰杰原因。

(二)社会融资规模总指标是经济发展的金融表现

从Granger因果关系检验结果及回归模型可知,国内生产总值对社会融资规模同样具有正向推动作用,即两者互为因果关系。脉冲响应分析结论显示,给本期的经济一个正冲击后,在短期内会对社会融资规模产生负影响,但自第2期开始,影响由负转正,正影响在第3期达到最大值后呈逐渐变小的趋势。综上所述,社会融资规模会因经济发展而产生相应的变化,是经济发展的金融表现。

(三)社会融资规模各分指标是经济发展的金融表现

实证检验结果显示,除未进行检验的委托贷款、投资性房地产和其他三项指标外,其余七项分指标均与经济发展具有高度的正相关性。其中,人民币贷款、委托贷款、企业债券和保险公司赔偿与经济的相关系数超过0.9,外币贷款和非金融企业境内股票融资与经济的相关系数超过0.8,未贴现银行承兑汇票与经济的相关系数超过0.7。此外,分指标Granger因果关系检验结果显示,国内生产总值是人民币贷款、外币贷款、委托贷款、未贴现银行承兑汇票、企业债券和保险公司赔偿等多数社会融资规模分指标的格兰杰原因,即社会融资规模分指标同样也会因经济发展而产生相应的变化,说明社会融资规模各分指标是经济发展的金融表现。

通过理论与实证的分析,我们认为,社会融资规模是经济发展的动力,反之经济的快速增长又能一定程度上为金融的发展创造良好的宏观条件,使社会融资规模总指标及各分指标成为经济发展的金融表现。社会融资规模的推出,体现了金融服务和支持实体经济的本质要求。因此,我们建议:首先,需进一步关注社会融资规模指标,不断完善对该指标的数据统计、监测和发布,增强宏观调控的针对性和有效性;其次,优化信贷结构,发展资本市场,构造成熟的多元融资体系,保持合理的社会融资规模,促进国民经济平稳健康发展;再次,加快金融改革创新,为完善金融服务与促进实体经济发展提供良好的环境。

(作者单位:武汉大学、中国人民银行)