从基准利率属性看我国大陆地区利率市场化进程——基于中国大陆地区与中国台湾地区的实证分析

2014-04-04胡敬新张悦

胡敬新,张悦

(1.河南省农村信用社联合社,河南 郑州 450016;2.中央财经大学 金融学院,北京 100081)

一、引言

利率市场化是指通过市场和价值规律机制,在某一时点上由供求关系决定的利率运行机制,是价值规律作用的结果。利率市场化是运用市场机制配置金融资源的“无形之手”,也是提高资源配置效率的有效手段,是实现市场主体力量多赢的最有效途径,是体现市场经济灵魂和商业原则的最佳工具。基准利率的培育直接关系到利率市场化方向。自从我国2007年1月4日推行SHIBOR之后,类似于国际市场基准利率LIBOR、SHIBOR基准地位不断上升,从中亦可探索我国利率市场化进程中的问题。

按照“先放开货币市场利率和债券市场利率,再逐步推进存贷款利率市场化”的改革思路,我国利率市场化改革进程已经稳步推进到存贷款利率市场化的关键阶段。我国于2012年6月和7月进一步扩大了金融机构存贷款利率浮动区间;2013年7月21日,央行宣布全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。这些举措推动了我国的利率市场化改革;同时,也足够引起我们对作为存贷款定价基础的基准利率SHIBOR的研究兴趣。

二、文献综述

我国有关利率市场化与基准利率讨论的文献往往以美国、英国等国家经验为参照。

1986年,美国宣布取消NOW账户利率上限,标志利率市场化的完成。吴玮(2007)[1]总结了作为美国基准利率的联邦基金利率的特征及对我国发展SHIBOR的启示。她认为只有把SHIBOR向产品定价、合约结算及衍生品标的等更广领域推进,才能使其基准地位获得市场认可。

再看英国LIBOR的发展历程,Vasudevan(2013)[2]认为LIBOR的产生主要是由于20世纪80年代初伦敦作为国际离岸市场愈发壮大,亟须基准利率作为各种基本证券、衍生证券的定价基准;同时,Vasudevan(2013)[2]指出自从1986年推行LIBOR,三个月欧洲美元期货交易量在1988年已是1986年的两倍,达到1000亿美元,而欧洲美元交易已超过短期货币市场交易活动的75%。Wintellberg和Woolridge(2008)指出对基准利率的关键要求是与其他证券价格存在一个稳定的关系并且具有高度流动性。

目前我国利率市场化仍在建设过程中,改革进程已经稳步推进到存贷款利率市场化的关键阶段。易纲(2009)总结了中国改革开放30余年的利率市场化进程。即一方面放松利率管制,推动金融机构自主定价,实现“贷款利率管下限,存款利率管上限”的阶段性改革目标;另一方面发展和完善市场利率体系,初步建立了以SHIBOR为代表的短期基准利率和以国债收益率曲线为代表的中长期基准利率体系。同时,他强调了未来SHIBOR能否克服运行中报价质量不高等问题,成为一个公认、权威的利率基准,这对于进一步深化利率市场化改革意义重大。郭建伟(2007)[3]在刚刚推行SHIBOR 之后,在《SHIBOR与利率市场化》一文中探讨了基准利率的培育对利率市场化改革的关键作用。他认为SHIBOR处于市场最基准的地位,是重要的金融基础设施,直接关系到利率市场化。基准利率的培育发展对完善货币市场交易利率体系、创新各种金融产品等各方面具有关键作用,更体现一国利率市场化的程度。

国内对利率市场化与基准利率的研究集中于基准利率的选择与培育上。蒋竞(2007)将基准利率的选择标准归纳为交易量与交易主体、可测性与可控性以及期限结构的合理性;同时运用EGARCH(1,1)对SHIBOR作为我国基准利率的可行性进行了实证分析,认为同业拆借利率是我国金融市场基准利率的最佳候选者,而SHIBOR具备成长为基准利率的潜质。方先明(2009)运用Granger因果检验法、VAR模型分别对SHIBOR的基础地位与稳定性进行检验,认为SHIBOR经过仅一年多的运行,已初步成为货币市场利率变动风向标,其未来的发展具有较大潜力,可作为货币市场基准利率来培育和发展。王志栋(2012)认为基准利率研究主要存在四个领域:基准利率定义研究、基准利率的培育研究、基准利率的选择研究以及基准利率的预期研究。由于我国货币市场发展仍处于初级阶段,因此对基准利率的研究主要集中于对基准利率的选择与培育上,与其他利率市场化较成熟的国家与地区相比,定性研究较多而系统的定量研究较少。

对我国台湾地区利率市场化与基准利率的研究主要通过总结台湾地区利率市场化改革的进程与基准利率的作用对大陆地区的改革进程提出建议。戴国强(2006)将台湾地区的利率市场化改革总结为6个阶段。首先允许银行间利率有差别,再进行货币市场利率市场化,接着放开部分利率由银行公会代替“中央银行”指定利率,又于1985年允许银行再贷款利率上限内自行制定贷款利率,1986年将13种最高存款利率简化为4种,最后,在1989年,台湾地区修改了《台湾银行法》部分条款,取消存贷款的利率上限,利率完全市场化。

总的来说,首先,国内外学者均强调了基准利率对于一国金融市场发展的重要作用;其次,国内学者基本肯定了SHIBOR在我国利率体系中的基准性地位,经几年的运行,已经显示出了较大的发展潜力。但是,已有的相关研究受SHIBOR发展时间短等因素的制约,主要将研究样本局限于2007—2010年,还需更长时期的实证研究;同时,在国别与地区比较方面,多注重美、英、日的利率自由化经验,但这三国利率自由化完成时间较早,借鉴意义不大。本文选择2007年1月到2013年5月为样本期,分析自2007年1月推行SHIBOR报价之后,其是否能够发挥基准利率作用,并通过与我国台湾地区的实证分析比较,据此分析我国利率市场化进程所处阶段。

三、数据来源、研究方法

(一)变量选择与数据描述

中国大陆地区货币市场重要的利率主要有上海银行间同业拆借利率(SHIBOR07,7天),银行间市场债券回购利率(REPOR07,7天),全国银行间同业拆借利率(CHIBOR07,7天),3个月央票交易利率(YPRATE)。选择样本数据为2007年1月4日至2013年7月31日的日度数据。SHIBOR来自SHIBOR网站(www.shibor.org),回购利率来自中国货币网(www.chinamoney.com.cn),同业拆借利率来自CCER数据中心(www.ccerdata.cn),央票利率来自中国人民银行网站(www.pbc.gov.cn)。

对于中国台湾地区货币市场,我们选择7天金融同业拆借定盘利率(TAIBOR07)为基准利率,与SHIBOR07相对应。TAIBOR来源于“中华民国银行公会”(www.ba.org.tw)。戴国强、梁福涛(2006)基于对基准利率基本属性的分析,认为台湾地区货币市场存在复杂性和多样化的利率体系,而金融同业拆借利率由于其无风险性和市场主体相关性均较好,很好地充当了中国台湾地区货币市场的基准利率及货币政策操作的重要目标之一。

以下图表对以上数据进行了相关数据描述:

图1 大陆地区三个重要利率走势

图2 SHIBOR07与TAIBOR07走势

(二)研究方法

研究方法主要采用数量分析法。数量分析基于Eviews7.0软件,对SHIBOR与TAIBOR的基础性、波动性进行实证分析,进而比较中国大陆与中国台湾地区不同的市场化进程,总结我国台湾地区利率市场化的经验,为大陆地区利率市场化改革提出建议。

目前,对基准利率平稳性与波动性的检验运用的主流方法是ADF平稳性检验、Granger因果检验与EGARCH模型。例如,戴国强、梁福涛(2006)运用平稳性检验与Granger因果检验的方法对我国利率体系中的各种利率进行了实证检验;蒋竞(2007)运用EGARCH模型对债券7天回购收益率进行性波动性分析。本文同样采用这三种方法进行实证分析。

表1 大陆地区三个重要利率平稳性检验结果

表2 SHIBOR07与TAIBOR07描述性统计结果

本文采用的EGARCH(1,1)模型为:

其中,w系数代表利率长期波动的平均值,显示利率的长期波动水平。γ系数属于非对称项也即杠杆项;α系数属于对称项,这两个系数共同作用表现利率波动的杠杆效应。γ系数是基准利率波动性检验中波动理性标准的重要参考值。系β数代表利率波动的灵敏度,是波动灵敏度标准的重要参考值。

四、基准利率实证分析

(一)基准利率基础性检验

对基准利率的基础性检验采用Granger因果检验法,这里对SHIBOR07、REPOR07、CHIBOR07以及YPRATE进行检验。由于3个月期央票基本上每周发行一次,因此对没有央票发行的日期,将对应日期的其余三种利率数据删除以与央票利率序列匹配。

首先,经平稳性检验,可以发现大陆地区的四个利率序列均为非平稳序列,因此使用大陆地区一阶差分序列进行Granger因果检验。因为Granger检验对滞后阶数的选择较为敏感,且检验序列数据个数较多,因此多次选择较大滞后阶数进行检验,发现最终结果相近。这里仅列出滞后阶数为8和12的检验结果,如表3所示:

表3 SHIBOR与全国银行同业拆借利率、回购利率以及央票利率的Granger检验结果

由表3可知,在日度数据基础上进行的Granger检验中,SHIBOR能被认为对银行同业拆借利率、回购利率有因果性影响,而对央票利率没有因果影响;相应地,对于央票利率来说,它对SHIBOR、回购利率以及全国银行间同业拆借利率均无因果性影响。由此,我们可以看出相比央票利率来说,SHIBOR07的基准性更强,对其他重要市场利率的影响明显。日度数据序列肯定了SHIBOR在6年多的发展后,其基础性地位在不断上升,具有很大的发展潜力。

(二)基准利率波动性检验

这里,对基准利率的波动性检验采用平稳性检验与EGARCH波动性检验。

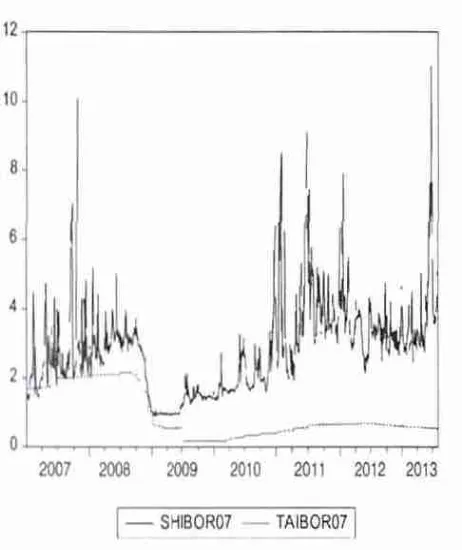

首先,对两地区基准利率日度数据序列进行平稳性检验。如图3、4所示,台湾金融同业拆借定盘利率TAIBOR07、大陆SHIBOR07日度序列呈现出不同的波动形状。

图3 TAIBOR07走势

图4 SHIBOR07走势

由检验结果可以发现TAIBOR是非平稳序列而SHIBOR具有很强的平稳性。根据王志栋(2012)的研究,国际基准利率FFR与LIBOR都是非平稳序列,经一阶差分后平稳。由于FFR与LIBOR都是国际成熟基准利率,它们的非平稳性至少表明平稳性不是货币市场基准利率的必备标准。事实上,TAIBOR的这种非平稳性灵敏地反映了宏观经济的走势,为市场参与者提供了真实的市场信息。因此,经过ADF平稳性检验,中国大陆地区基准利率平稳性表现与台湾地区以及其他国际成熟基准利率的平稳性表现存在一定距离。

表4 ADF平稳性检验结果

接下来,对这两个基准利率进行EGARCH波动性和杠杆效应的实证检验。

首先,分别对SHIBOR07和TAIBOR07日度数据残差序列进行ARCH-LM检验:

图5、图6分别为SHIBOR07与TAIBOR07的残差序列,可以看出二者均存在很强的波动聚集效应。根据表5结果显示,二者都具有波动聚集的ARCH效应。

表5 SHIBOR07与TAIBOR07 ARCH-LM检验结果

由于两基准利率序列存在很强ARCH效应,因此我们可以选择GARCH模型来检验各序列的波动性,但GARCH模型不能解释时间序列经常存在的正面消息与负面消息不对称冲击的杠杆效应。在这里,采用非对称ARCH模型(TARCH、EGARCH、PARCH模型等)中的EGARCH模型进行检验分析。在确定EGARCH(1,1)之前,对高阶的EGARCH(p,q)进行了测试,模型估计并没有太大改善,考虑到引入变量过多会影响模型参数估计的有效性,故选择EGARCH(1,1)模型。

由于TAIBOR需经一阶差分之后平稳,因此现将两个序列都进行一阶差分,提高检验可比性,运用差分后的序列进行EGARCH模型检验。

表6 两基准利率EGARCH模型的波动性回归系数表

通过表6中基准利率差分序列的EGARCH模型回归系数分析,可以得出以下结论:第一,从波动均值的标准来看,大陆与台湾地区均处于合理标准1.0之内。第二,从波动理性来看,TAIBOR的γ值小于SHIBOR的γ值,表明TAIBOR波动的杠杆效应更弱,波动较为理性。二者γ值均为正值,说明好消息具有杠杆效应。第三,从波动的灵敏度标准来看,二者均具有较好的表现,但TAIBOR的波动灵敏度仍略高于SHIBOR。

五、结论和建议

通过实证研究2007年1月至2013年5月中国大陆地区SHIBOR的基础性与波动性,并通过对台湾地区TAIBOR的相应属性的比较分析,表明我国利率市场化改革仍处于初级阶段。SHIBOR自推行之后在货币市场中基础性地位不断上升,同时能较为理性和敏感地反映市场情况,但与1989年就已完全实现利率市场化的我国台湾地区相比,SHIBOR的基础性、波动的理性与敏感性仍有待提高。

图5 SHIBOR07图6 TAIBOR07残差序列走势 残差序列走势

SHIBOR处于市场最基准的地位,关系到利率市场化。基准利率的培育发展对完善货币市场交易利率体系、创新各种金融产品等方面具有关键作用。我国台湾地区利率基础工具和衍生工具市场的快速发展有赖于其基准利率TAIBOR的良好属性。

以SHIBOR为核心推进利率市场化,首先应促进市场化产品定价与SHIBOR挂钩,以SHIBOR为基础鼓励金融产品创新,再使存贷款利率定价与SHIBOR挂钩,最终实现货币政策从梳理调控向价格调控的转变。

[1]吴玮.联邦基金利率发展经验及对Shibor推广的启示[J].中国货币市场,2007,(8):49-53.

[2]Vasudevan Ramaa.‘Libor’ing Under the Market Illusion[J].Monthly Review,2013,64(8):1-12.

[3]郭建伟.Shibor与利率市场化[J].中国货币市场,2007,(8):4-11.