我国铁矿石进口价格形成机制的经济学分析及对钢铁行业的启示

2014-04-02牟小刚

牟小刚,马 杰

(东华理工大学地质资源经济与管理研究中心 ,江西 南昌 330013)

1 研究背景

铁矿石作为钢铁行业的大宗基础原材料,其价格走势对钢铁行业的生产成本是一个决定性因素。近年来,随着我国新型城镇化的推进,对钢铁等基础建材的需求逐渐增加,从而使我国钢铁行业对进口铁矿石的需求越来越大,铁矿石进口依存度普遍上升。与此同时,伴随着2010年铁矿石长协价格谈判破裂,沿袭了多年的铁矿石年度定价方式被终止,取而代之的是与现货市场价格紧密挂钩的季度定价模式。举例来说,2013年一季度价格是以2012年9月、10月、11月三个月的普氏指数均价为基准,其中普氏指数的制定标准是以品位62%的铁矿石到达青岛港的价格为依据[1]。这使得铁矿石价格波动幅度和频率都远大于年度定价。

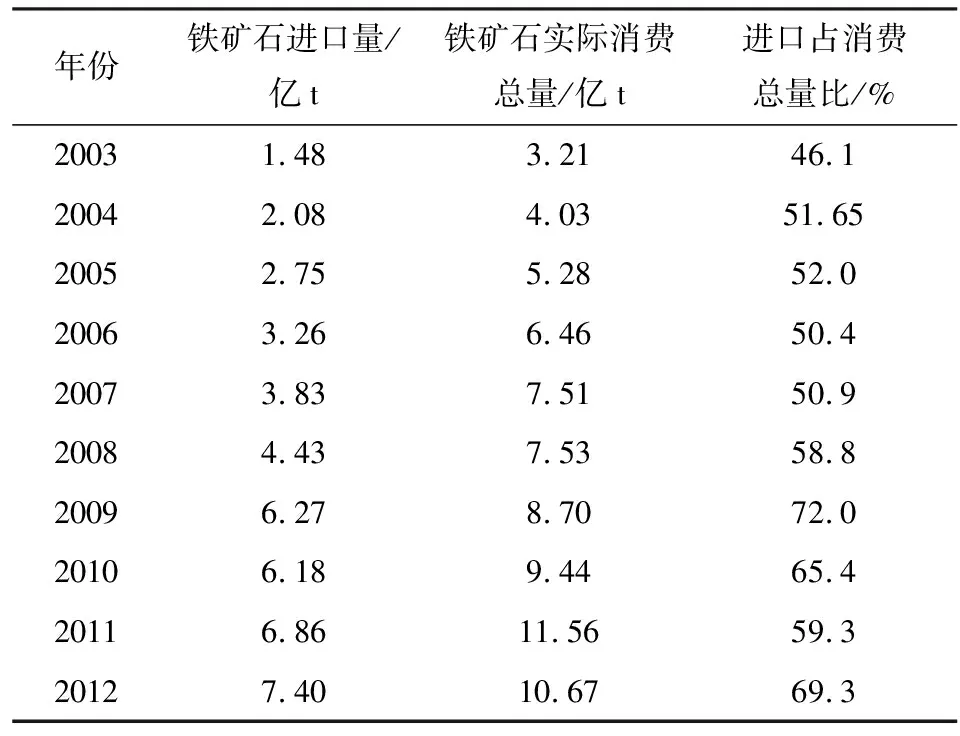

根据表1可知,2003年以来,随着中国经济平稳较快发展,特别是基础设施的进一步完善,再加之铁路公路建设、房地产行业、汽车行业等对钢铁的需求增加派生出中国钢铁行业对国际铁矿石的需求逐年增加,铁矿石进口依存度普遍上升。2003年我国铁矿石进口量约为1.48亿t,占当年铁矿石消费总量的46.1%;2012年我国铁矿石进口量约为7.40亿t,占当年铁矿石消费总量的69.3%,十年间我国铁矿石进口量增长了五倍,并且在2004年以后,进口铁矿石占消费总量比重一直维持在50%以上的水平,而这一趋势短期内还难以改变。

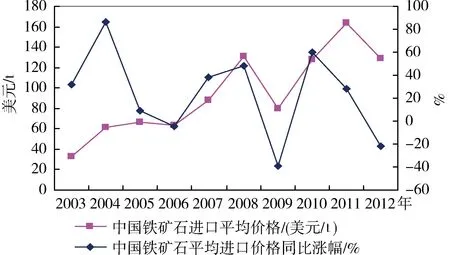

根据图1趋势图,2003年我国超过日本成为铁矿石第一进口大国,铁矿石进口量、进口占消费总量比重持续上升,铁矿石进口出现“不得不进,还不能少进”的局面。但我国铁矿石进口平均价格也从2003年的32.8美元上涨到2012年的126.6美元,十年间年平均涨幅27.76%,这也在一定程度上说明了我国无力左右铁矿石进口定价权。事实上,国内很多学者也就是基于此做出我国铁矿石进口价格话语权缺失的论断的。

表1 2003~2012年我国铁矿石进口量与消费总量

图1 2003~2012我国铁矿石进口平均价格和同比涨幅(以品位62%的铁矿石为计算标准)

2 我国铁矿石进口价格形成机制的经济学静态分析

在铁矿石供给方面,由于世界铁矿资源主要集中分布在中国、巴西、澳大利亚、印度、加拿大等国家,国际铁矿石生产和出口也主要集中在这些国家;尤其以澳大利亚的力拓、必和必拓,巴西的淡水河谷这世界三大铁矿业巨头掌握着全球高品位铁矿石70%以上的供应量,在铁矿石的供给方面处于寡头垄断地位[2]。因此,国际铁矿石市场实际上是一种典型的要素卖方垄断市场结构。根据一般经济学均衡价格理论,铁矿石的均衡价格由市场供求双方共同决定,由于铁矿石是一种需求缺乏弹性的商品,且没有任何替代品,所以当铁矿石价格发生变化时,钢铁行业不太可能明显地改变其生产数量[3]。因此,对于铁矿石的价格形成机制可以用新古典经济学中的不完全竞争市场理论加以描述。

2.1 基本假设的提出

1) 假设存在一个开放经济的铁矿石产品市场,市场卖方具有垄断势力是产品价格的制定者,买方没有垄断势力是产品价格的接受者,显然该假设是成立的。

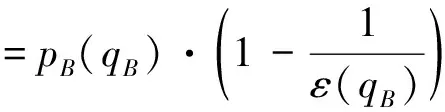

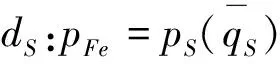

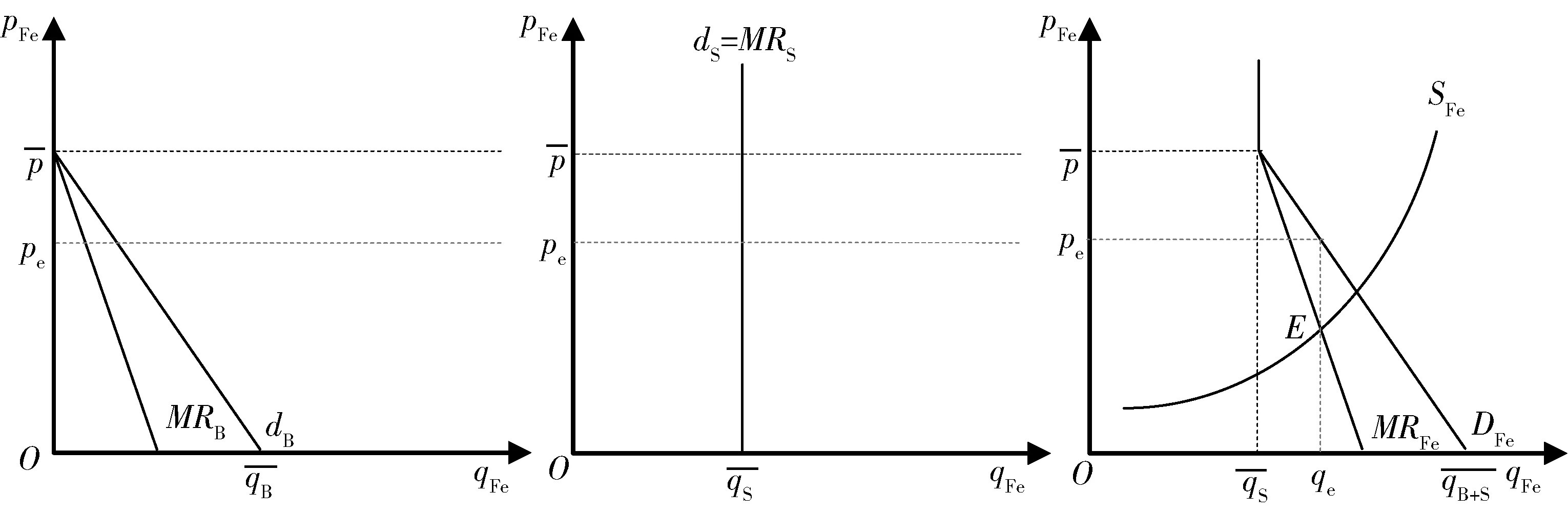

2) 根据对市场依赖程度的不同,买方可以进一步划分为两个集团,即大企业集团和小企业集团。大企业集团虽然没有垄断势力,但具有与垄断卖主讨价还价的能力,因此它的需求曲线尽管斜率很大,但仍有正的需求弹性(0<ε>1);小企业集团因为没有与垄断卖主对话的权力,什么价格都接受,因而ε=0。我国的铁矿石进口买方就是类似的一种局面:以宝钢为代表的大企业集团与国际三大矿业巨头谈判并签订协议价格,其余钢铁企业只能跟随该价格。但是,实际上这些钢铁企业为了获得足够的矿石数量,常常私下与国际矿石供应商谈判矿石价格,且不惜签订高价进口协议。

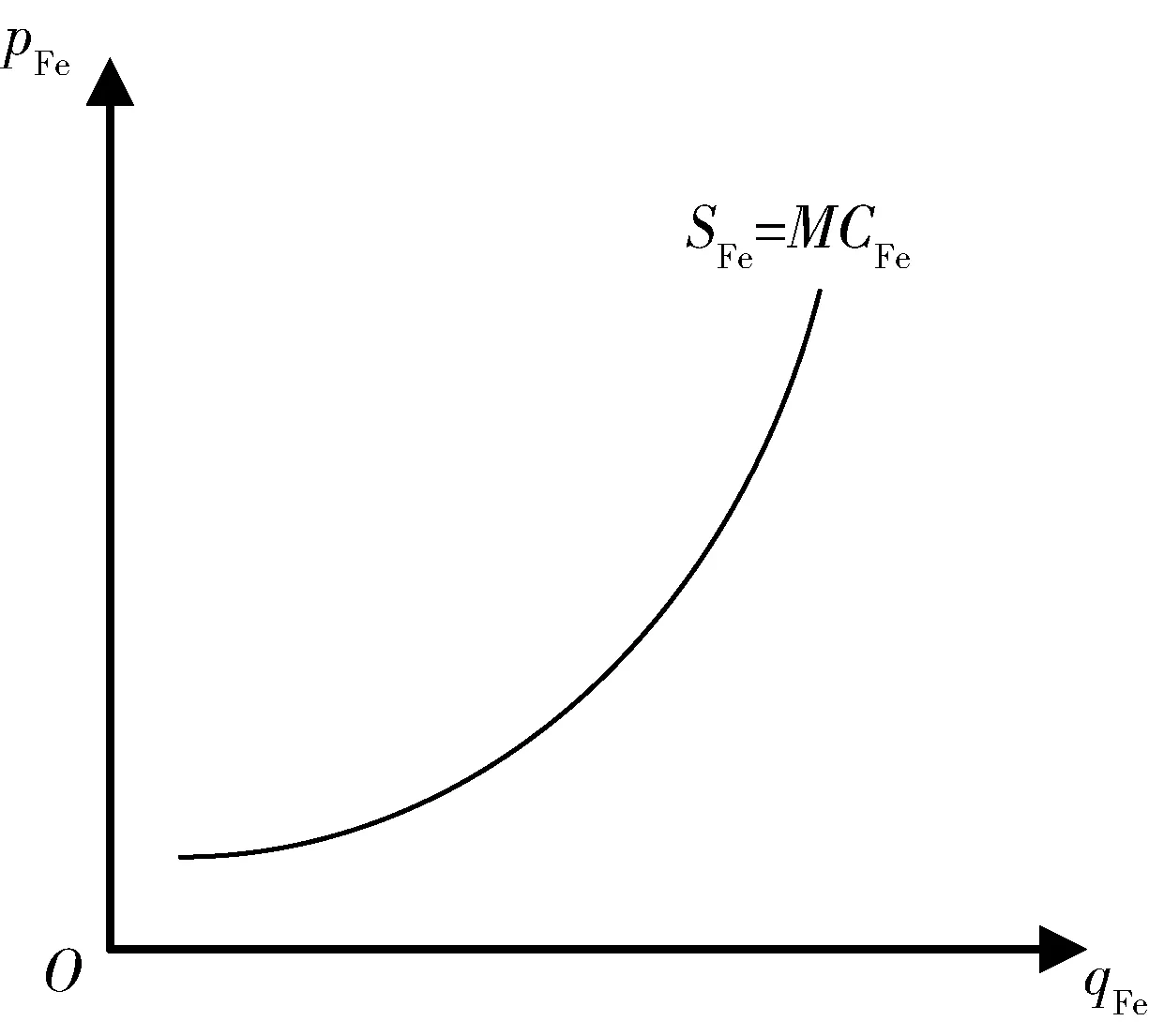

图2 垄断厂商供给曲线

3) 假设垄断卖方按照P=MC的原则确定每一单位产品的出口,使得该垄断卖方在某一时期t内,能够明确每一价格水平下的产品供给量,且边际成本随产量的增加而增加(图2)。这就使得在某一时期内存在一条垄断厂商的供给曲线。该假设也是基本与现实相符的,国际三大矿业巨头尽管垄断了国际2/3的矿石供应,但根据历年矿石贸易量和矿石价格的数据可以得到价格和供给量之间的稳定关系,即供给曲线,且价格的增量大于产出的增量。

2.2 进口价格形成机制的静态分析

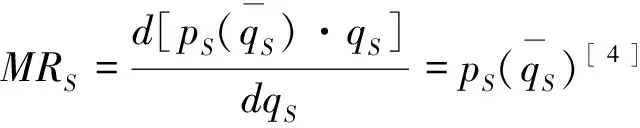

根据假设,大企业集团和小企业集团的反需求函数和边际收益函数可以分别表示为式(1)、式(2)。

dB:pFe=pB(qB)

(1)

(2)

(3)

图3 大企业集团、小企业集团、行业铁矿石市场均衡图

(4)

(5)

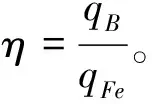

我国目前铁矿石进口市场价格的形成机制实际上就如该模型所描述的那样。在我国,大企业集团与小企业集团的界限划分是十分明显的,利益分歧也是非常严重的。目前,包括宝钢在内的具有价格谈判权的特大型钢企是大企业集团,在进行价格谈判时主要是根据自己的生产情况提出限价,希望国内的其他厂商能根据他们制定的进口价格从事进口;然而这些大企业集团在钢材制成品市场上占有的份额只有45%,即η=0.45,另外55%分散在其他众多中小型钢铁企业手中,这就使得市场需求不能像他们所希望的那样统一。这些中小型钢铁企业决策分散,基本不受中钢协的强制约束,由于市场铁矿石供给极为紧张,他们常常为了获得足够的进口数量而从事一些高价的短期现货交易,这使得在每次价格谈判时,国际矿业巨头的价格回旋余地非常大。

3 启示

从以上分析可以看出,目前我国在铁矿石进口上遇到一系列问题是以铁矿石进口价格上涨和缺乏价格话语权为核心的,而该问题又是目前我国钢铁行业普遍所面临的。因此,必须采取相关措施,降低对进口铁矿石的依赖,从被动接受价格转变至多方位转移价格风险:一是在我国钢铁行业对铁矿石强劲需求的背景下,要综合开发利用好国内矿石资源,采用新技术不断提高矿石资源的利用效率,降低生产成本[5];二是支持钢铁企业向集团化方向发展,通过强强联合、兼并重组、相互持股等方式进行战略重组,实现钢铁企业组织结构的优化和产业集中度的提高,从而减少钢铁生产企业的数量,提高单个企业的规模经济效应以降低对进口铁矿石的依赖[ 6];三是借鉴西方发达国家的成功经验,建立成熟的大宗商品期货市场,尽快推出铁矿石标准期货合约,从而为企业提供一个有效对冲铁矿石价格剧烈波动风险的金融工具,并且从根本上解决我国钢铁行业缺乏铁矿石定价话语权的问题。

4 结论

1) 随着我国新型城镇化的推进,铁矿石进口依存度会一直维持在高位水平,且这一趋势短期内还难以改变。

2) 由于大企业集团与小企业集团的界限划分十分明显,利益分歧也比较严重,使得不能形成统一决策,丧失铁矿石进口价格话语权。

3) 面对铁矿石进口价格上涨和缺乏价格话语权,我们必须采取相应措施,如尽快推出铁矿石标准期货合约、实现钢铁企业的战略重组和产业集中度的提高、提高矿石资源的利用效率,从而降低对进口铁矿石的依赖。

[1] 田玉军,朱吉双.国际铁矿石定价机制改变与我国铁矿石进口量变化的实证分析[J].自然资源学报,2012(9):1490-1491.

[2] 杨金鑫,郝文波.铁矿石定价机制及相关问题研究[J].企业导报,2010(2):101.

[3] 伍景琼,伍锦群.钢铁企业进口铁矿石价格影响因素及对策分析[J].中国矿业,2012,21(1):39-40.

[4] 高鸿业.西方经济学(微观部分)[M].北京:中国人民大学出版社,2011(5):176-178.

[5] 郑建明,孙娜,何为.铁矿石供求格局、中国的市场地位与博弈策略[J].宏观经济研究,2006(8):34-37.

[6] 马凯.在加强钢铁产业政策引导发展循环经济会议上的讲话[EB/OL][2005-04-29] http:∥www.sdpc.gov.cn/xwfb/t20050606_7231.htm