基于AHP/DEA的创业板上市公司技术效率研究

2014-04-01徐维爽宋永鹏于政红

徐维爽,宋永鹏,于政红

(1.齐鲁师范学院 管理学院,山东 济南 250200; 2.山东职业学院 管理系,山东 济南 250104)

一、引言

党的十七大报告将“提升自主创新能力,建设创新型国家”定位为国家发展战略的核心,而市场经济条件下的创新型企业特别是中小型创新企业,由于不仅具有敏锐的市场嗅觉与灵活的市场策略,更有着市场竞争压力下迫切的创新需求,而成为经济发展中不可忽视的重要力量。但这些中小型高新技术企业发展中遇到的最大问题是没有有效的投融资场所,为解决这一问题,2009年10月我国在深圳设立了创业板市场,以期通过解决企业发展中遇到的瓶颈问题而促进企业更快更好地发展。实际上,中小型高新技术企业上市仅是其获得更快更好发展的一种前提,其发展的关键仍是必须保持并提高自身的技术创新能力。技术效率是评价企业技术创新能力的一个比较有代表性的指标。技术效率的概念最早由Farrell(1957)从投入的角度提出并进行了测量,[1]而Leibenstein(1996)则从产出角度进行了界定。[2]归结投入和产出这两个角度,技术效率是指在给定一组投入要素不变的情况下,一个企业的实际产出同一个假设同样投入情况下的最大产出之比。目前进行技术效率研究的成果虽比较多,但主要视角是研究某一行业或研究高新技术行业内各行业间的效率对比。如刘志迎、叶蓁(2006)基于非参数的Malmquist指数方法和SFA法对中国高技术产业各行业的技术效率进行了实证分析;[3]马庆国等(2007,2008)利用AHP/DEA法对石化行业和钢铁行业的技术效率进行了分析;[4][5]方福前等(2009)借助DEA法,对中国高技术产业内部各行业的投入—产出效率进行了比较研究;[6]官建成、陈凯华(2009)对高技术产业的技术创新效率进行了测度;[7]王世军(2006)利用AHP-DEA-FCE法对民营上市公司的绩效基于技术效率和规模效率角度进行了评价;[8]李强(2010)利用DEA法对在深交所上市的中小板企业的技术创新效率进行了研究;[9]何颖、官建成(2010)对我国在全球上市公司的技术效率进行了测度。[10]当然,也有学者对影响技术效率的因素进行了研究。如叶蓁和刘志迎(2006)、魏楚和沈满洪(2008)等的研究表明劳动力素质对高技术产业和一般工业企业技术效率的促进作用十分明显;[11][12]范凌钧等(2010)认为R&D对提高高技术产业技术效率具有显著的正向促进作用;[13]何颖、官建成(2010)认为固定资本强度和第一大股东的持股比例是影响技术效率的重要因素。[10]总之,众多的研究成果并未指向创业板上市公司,因此本文拟对创业板上市公司的技术效率进行测定。根据对技术效率的界定和他人的研究成果,技术效率的测度需要从投入和产出两个方面选定指标,并采用适当的方法对选定的指标进行评价。对于评价指标的选取,目前影响较大、应用较多的是层次分析法(Analytic Hierarchy Process,简称AHP);而进行技术效率测量的方法主要有随机前沿分析(Stochastic Frontier Analysis,简称SFA)和数据包络分析(Data Envelopment Analysis,简称DEA)两种方法。其中DEA由于摒弃了对生产前沿可能具有的函数形式的先验假定,而直接根据投入—产出数据集来确定最佳实践生产前沿,使得到的生产前沿和技术效率更加接近于经济现实。本文采用AHP法确定投入、产出指标,并在此基础上通过DEA法进行技术效率分析。

二、AHP/DEA法应用原理概述

(一)AHP法应用原理

用AHP法选定评价指标的基本思想是把复杂问题分解成各个组成要素,并将这些要素归并为不同层次,在每一层次可按某一规定准则,对该层要素进行逐对比较,建立判断矩阵,通过计算判断矩阵的最大特征值及对应的正交化特征向量,得出该层要素对于该准则的权重,进而计算出各层次要素对于总体目标的综合权重,从而为选择最优方案提供依据。AHP法的应用重点包括确定判断矩阵、计算指标权重和一致性检验三个方面。

1.确定判断矩阵。判断矩阵是通过专家打分的方式获取的,具体形式如(1)所示:

(1)

2.计算指标权重。在获取判断矩阵A的基础上,将A中每行诸元素求几何平均,然后在此基础上再规范化求得权重向量,其中权重向量中每个分量的计算如(2)所示:

(2)

3.一致性检验。一致性检验的目的是分析分层及权重的计算结果是否可信。为此要先求得矩阵的最大特征根,其计算过程如式(3)所示:

(3)

(4)

C.R的值越低,一致性检验的效果越好。一般认为当C.R<0.1时,通过一致性检验,即表明指标的选取及权重的确定结果可以接受;否则需要调整判断矩阵的元素取值,直至判断矩阵具有满意的一致性为止。

(二)DEA法应用原理

DEA法是以相对概念为基础发展起来的一种全新的效率评价方法,它建立在线性规划模型基础上,将同一类型的决策单元投入产出数据作为衡量要素,是有效地评价多投入、多产出的决策单元是否技术有效和规模有效的非参数统计方法。它通过保持决策单元的输入和输出不变,借助数学现象规划将决策单元投影到前沿面上,通过比较决策单位偏离前沿面的程度来评价它们的相对有效性,并在此基础上对企业的经验效率通过技术效率和规模效率进行分析。当然,DEA法有一个显著的优点是它可以为没有达到技术效率有效的公司计算出为了达到技术效率有效各个指标应调整的目标值,评价各项资源的使用情况,从而为公司指明改进的方向,为企业的经营管理决策提供有益的参考。DEA线性规划数学模型的一般情况是:设有m个约束条件,有n个决策变量,目标函数的变量系数用Cj表示,Cj称为价值系数;约束条件的变量系数用Aj表示,Aj称为工艺系数;约束条件右端的常数用Bj表示,Bj为资源限量。则线性规划数据模型一般简化表达形式(LP)为:

设有n个DMU,对于每个DMU都有m种输入及s种输出,其中xij表示第j个DMU对第i中输入的投入量,xij>0且为已知;yrj表示第j个DMU对第r种输出的产出量,yrj>0且为已知,vi代表第i种投入的一种量度,ur代表第r种输出的一种度量,i=1,2,3,…,m;j=1,2,3,…,n;r=1,2,3,…,s。对应一组权数v和u,每个DMU都有相应的效率评价指数hj:

v=(v1,v2,3,…,vm)T

u=(u1,u2,u3,…,us)

max(μTy0+μ0)

三、样本的选取及评价

为了分析创业板上市公司的技术效率,本文选取了2009年在创业板上市的36家公司作为研究样本(即36个DMU),利用AHP/DEA法和样本公司2010年的投入、产出数据,对样本公司的技术效率进行了研究。

(一)评价指标的选定

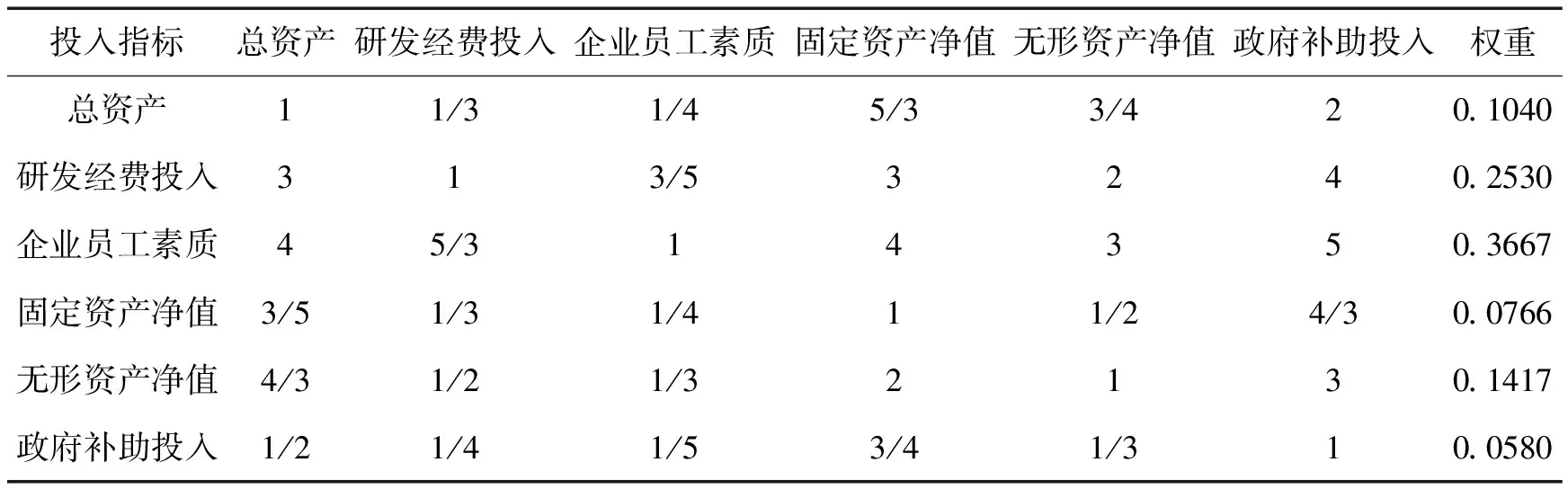

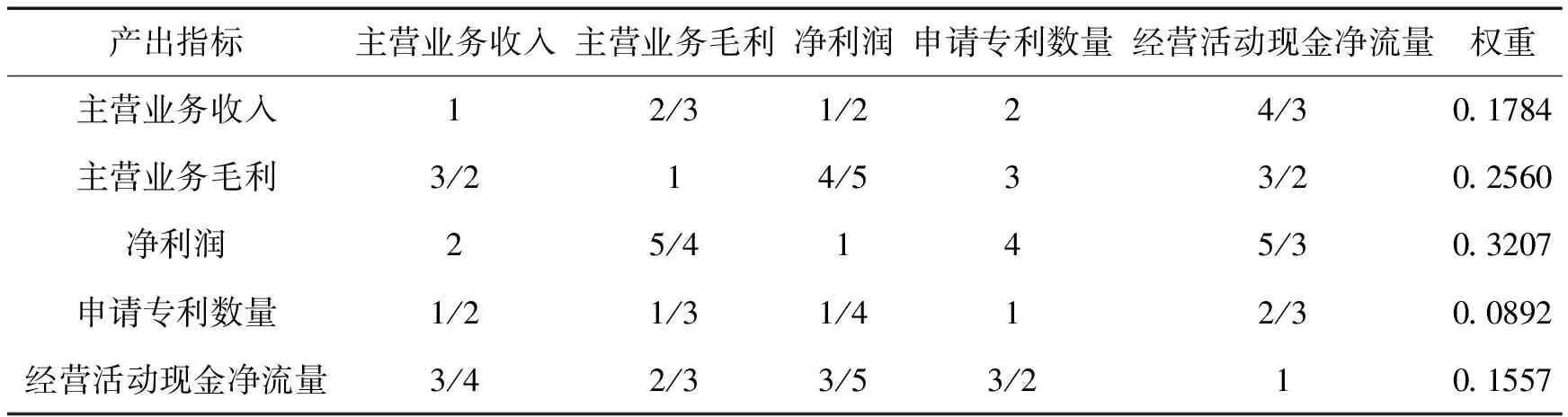

新经济增长理论认为,技术进步和创新是一个国家经济发展的推动力。技术进步和创新具有典型的多投入多产出特性,其创新效率的测度也是在探求从投入到产出转化的效率水平上展开的。因此根据有关学者对企业技术效率影响因素的研究,结合咨询专家的结果,本文选择了总资产、研发经费投入、企业员工素质、固定资产净值、无形资产净值和政府补助投入六个指标反映企业在技术创新过程中的人、财、物资源的投入以及政府的支持;选择了主营业务收入、主营业务毛利、净利润、申请专利数量和经营活动现金净流量五个指标反映企业的产出情况,其中主营业务收入、主营业务毛利、净利润和经营活动现金净流量是反映企业技术创新能力的直接指标,而申请专利的数量则是反映技术创新的活跃程度及质量状况。根据选定的投入、产出指标及专家的评分情况,投入、产出判断矩阵的构建及其权重的计算结果分别如表1和表2所示。

表1 备选投入指标判断矩阵Am参数及权重表

表2 备选产出指标判断矩阵An参数及权重表

在构建判断矩阵及计算权重的基础上,分别计算出矩阵Am和An对应的最大特征根λmax1和λmax2,在此基础上计算的C.I值分别为0.0107和0.0063。

在此基础上,查询对应的R.I[注]陈晓虎(1992)通过计算机模拟,给出了检验不同阶数判断矩阵的平均随机一致性指标R.I,其中5阶判断矩阵对应的一致性指标值为1.12,6阶判断矩阵对应的一致性指标值为1.24。值,可计算相应的C.R值分别为为0.0086和0.0056,均满足C.R<0.1的要求,因此选择的评价指标具有良好的一致性和可信性。至于选择其中的几个指标作为DEA研究的参数,一个粗糙的潜规则是:DMU的数目不小于max{3(k+s),k×s},其中k和n代表选定投入和产出指标的数量;且DMU的数量越多,越能界定投入和产出间的关系,评价的效果越有效。基于此,本文最终选定四个投入指标和三个产出指标作为DEA分析的参数。四个投入指标按其权重由高到低分别是:企业员工素质、研发经费投入、无形资产净值和总资产;三个产出指标按其权重由高到低分别是:净利润、主营业务毛利和主营业务收入。其中企业员工素质是通过加权平均方式获取的,具体计算公式为:

其中:i代表素质等级,把企业员工素质分为4个等级:初级技术职称人员为1级,中级技术职称人员为2级,高级技术开发人员为3级,国家级突出贡献专家为4级;ri为第i级技术开发人员数;wi为第i级人员素质权重,设与上面素质等级对应的权重分别设为(0.25,0.40,0.70,1)。

(二)选定样本的DEA评价

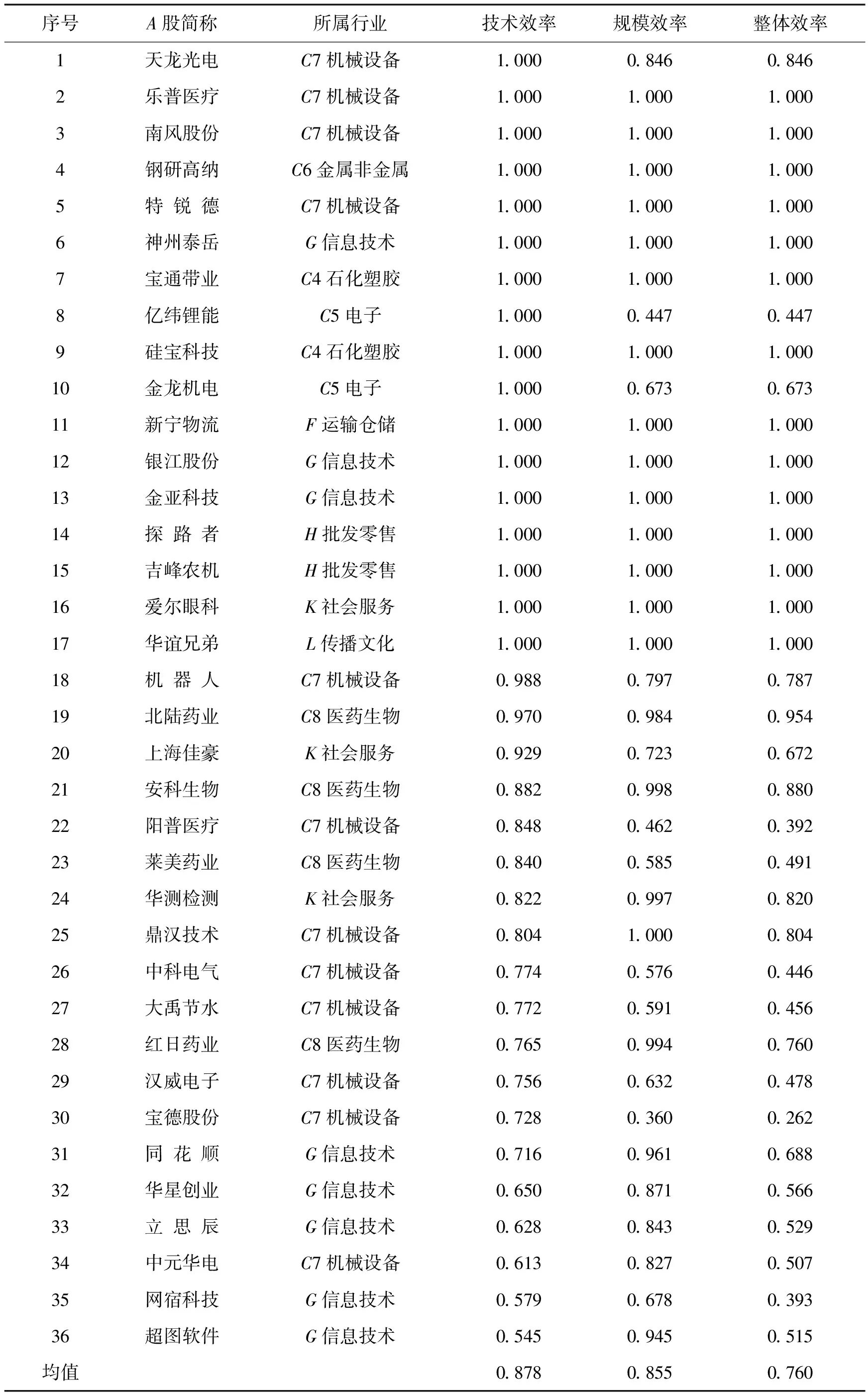

根据最终选定的投入、产出指标在上市公司2010年对应的数据,运用DEAP2.1软件进行技术效率分析的结果如表3所示。

表3 创业板上市公司技术效率分析排序结果表

据上表分析,创业板上市公司技术效率的均值为0.878,技术效率在均值之上的有21家公司,其中达到技术最有效状态的为17家公司。总体上看,以选定样本为代表的创业板上市公司的技术效率还是值得肯定的[注]截止2011年7月31日,共有247家公司在深圳创业板上市,但研究对象仅限于36家样本公司1年的数据,其代表性可能与预期有些差距。而且能在2009年上市的公司都经过了2008年的金融危机的洗礼,相对来说发展得比较成熟,所以整体创业板上市公司的技术效率笔者还将进一步关注。,但处于同一行业中不同企业技术效率差距较大的问题应引起关注。如同处于机械设备行业的天龙光电、乐普医疗、南风股份和特锐德的技术效率都是1.000,而阳普医疗、鼎汉技术、中科电气、大禹节水、汉威电子、宝德股份和中元华电的技术效率都处于均值之下,特别是中元华电的技术效率仅为0.613;信息技术行业也面临着同样的问题,神州泰岳、银江股份和金亚科技都实现了技术有效,而同花顺、华星创业、立思辰、网宿科技和超图软件都未达到技术效率有效,特别是网宿科技和超图软件更是位居技术效率值的最后两位。对于技术效率未达到有效的公司,DEA为其达到技术有效提供了变量的改进目标值,在保持目前的产出水平下,投入指标的目标改进值及改进幅度如表4所示。

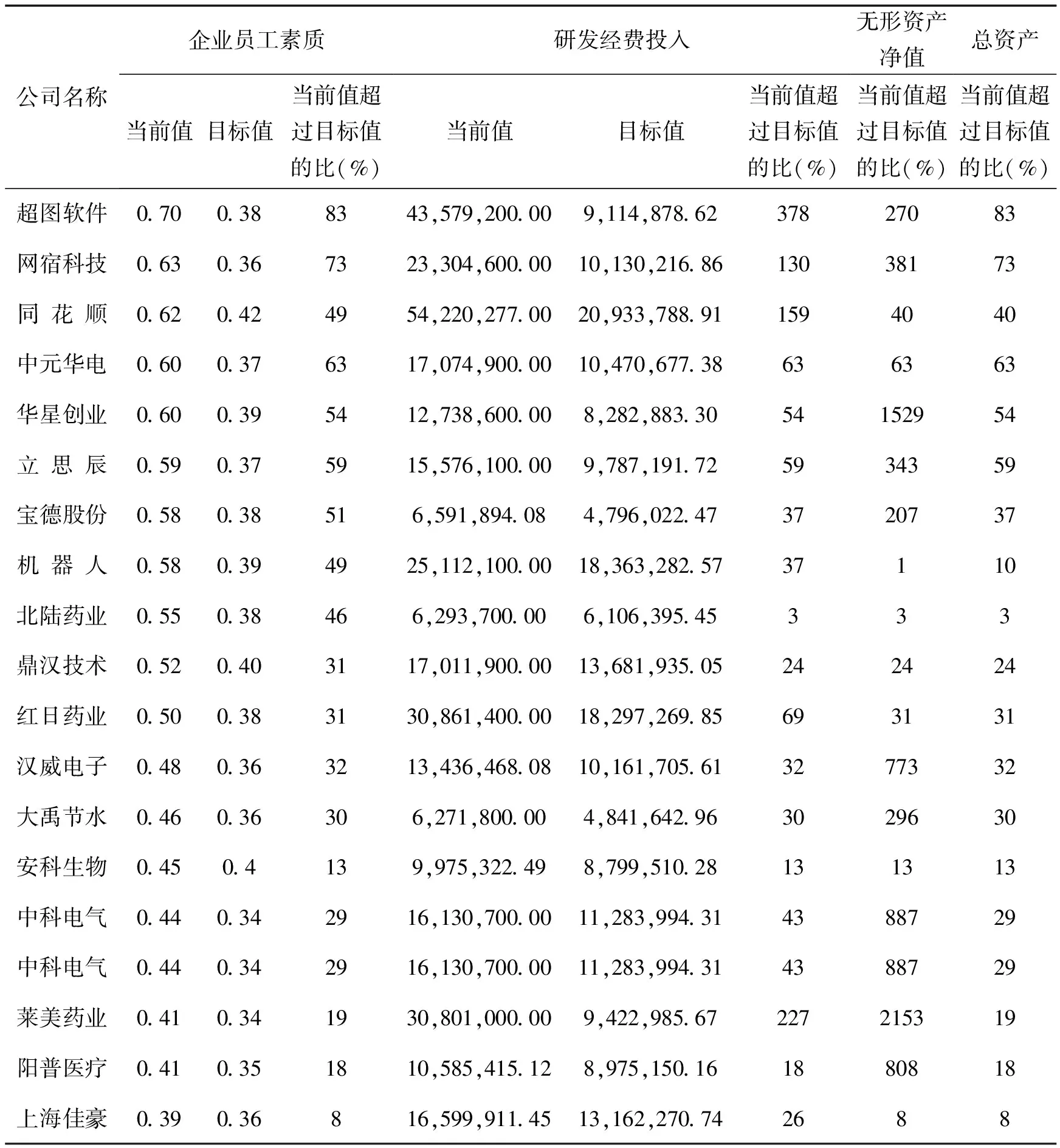

表4 技术无效公司投入指标的目标改进值及改进幅度表

可见,在当前的技术效率下,如果保持产出不变,由于技术无效导致企业投入的资源需要大幅度的削减。从总体上看,削减幅度较高的当属于无形资产净值指标[注]我国企业会计准则规定:企业自行开发并按法律程序申请取得的无形资产,按依法取得时发生的注册费、聘请律师费等费用,作为无形资产的实际成本;在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益。可见,对企业自己研发形成的无形资产,其入账价值与研发支出是不挂钩的,所以对无形资产净值指标的使用需谨慎。,其次是研发经费投入指标。从位居投入指标权重前两位的企业员工素质和研发经费的投入来看,企业员工素质并不是越高越好,而研发经费投入也不是越多越好。如在员工素质测试中,综合素质最高的为超图软件,测试值为0.70,但其技术效率却位居最后一位,仅为0.545,员工素质需要削减的幅度高达83%;而人员素质测试最低的为吉峰农机,测试值仅为0.26,但目前该公司却处于技术有效状态;员工素质需要削减幅度较大的还有网宿科技和中元华电,分别需要削减73%和63%。又如同花顺的研发经费投入为54 220 277.00元,位于全部36家公司中的第3位,但技术效率却位于全部36家公司中的第31位,技术效率仅为0.716,研发经费投入需要削减的幅度为159%;超图软件研发经费投入为43 579 200.00元,位居36家公司的第4位,但其技术效率却是最低的,研发经费投入需要削减的幅度为378%;研发经费投入需要削减幅度比较大的还有莱美药业和网宿科技,分别需要削减227%和130%。在研究中,超图软件和网宿科技被反复提及,需要相关人员进一步关注。

四、对策建议

从长远来看,提高企业的技术创新能力是一个永恒的主题,但不结合企业实际而盲目追求技术创新的行为只会造成资源的浪费。因此创业板上市公司在发展的过程中应注重以下两点。

一是提高企业高素质人员和研发费用的利用效率。虽然未达到技术有效企业的人员素质和研发经费投入相对于目前的技术效率而言显得过剩,但研发活动本身就是一个长期性的、不确定的、需要大量投入的活动,而高素质的人员和充足的研发经费保障是保持企业持续创新的前提。所以目前的关键是如何利用好这些重要资源,以实现更高水平上的技术有效,而不是为了保持低水平的、所谓的效率来削减这些资源的投入。

二是完善创业板上市公司的退市机制。创业板上市公司之所以能够投入大量资源而追求不到相应的效率,与公司上市后能获取大量的“廉价”资源有很大关系,所以如果公司不能进一步提高资源的利用效率,就应切断公司获取“廉价”资源的途径,必要时让公司暂停交易,甚至退市,让社会上有限的资源流入到使用效率更高的企业中去。

[参 考 文 献]

[1]FarrellMJ.Themeasurementofproductionefficiency. Journal of Royal Statistical Society, Series A, General,1957,120(3).

[2]LeibensteinHarvey.AllocativeEfficiencyVersus“X-Efficiency”. American Economic Review, 1996,(56).

[3]刘志迎,叶蓁.中国高技术产业各行业的技术效率的实证分析——基于非参数的Malmquist指数方法[J].科学学与科学技术管理,2006,(9).

[4]马庆国,王凯,丁林.基于AHP及DEA的石化行业上市公司经营效率评价[J].中国石油大学学报(社会科学版),2007,(4).

[5]马庆国,王凯.基于AHP和DEA的钢铁行业上市公司效率评价[J].重庆大学学报(社会科学版),2008,(2).

[6]方福前,张平.我国高技术产业的投入产出效率分析[J].中国软科学,2009,(7).

[7]官建成,陈凯华.我国高技术产业技术创新效率的测度[J].数量经济技术经济研究,2009,(10).

[8]王世军.基于DEA-AHP-FCE方法的民营企业上市公司绩效综合评价研究[D].南京:河海大学,2006.

[9]李强.基于DEA方法的我国中小企业技术创新效率研究——以深交所中小上市公司为例[J].科技管理研究,2010,(10).

[10]何颖,官建成.我国上市公司的技术效率[J].研究与发展管理,2010,(6).

[11]叶蓁,刘志迎.中国高技术产业技术效率影响因素分析——基于随机前沿生产函数分析[J].科技与经济,2006,(5).

[12]魏楚,沈满洪.工业绩效、技术效率及其影响因素——基于2004年浙江省经济普查数据的实证分析[J].数量经济技术经济研究,2008,(7).

[13]范凌钧,陈燕儿,李南.R&D对中国高技术产业技术效率的影响研究[J].研究与发展管理,2010,(6).