国内聚丙烯树脂的产需现状及发展前景

2014-03-25钟向宏

钟向宏

(中国石油化工股份有限公司茂名分公司研究院,525000)

聚丙烯(PP)是一种性能优良的热塑性合成树脂,具有密度小、无毒、易加工、抗冲击、抗弯曲、电绝缘性好等优点,是通用树脂中耐热性最好的产品,在汽车工业、家用电器、电子产品、包装材料、建材及家具等方面具有广泛的用途,发展前景广阔。

1 生产现状

近年来,国内聚丙烯行业处于快速发展阶段,产能、工艺、原料及品种等方面均出现明显变化。

1.1 产能

截止到2013年12月底,我国聚丙烯的总生产能力达到 14 527 kt/a,超过美国成为世界上最大的聚丙烯生产国家,其中连续法装置聚丙烯生产能力为12 880 kt/a,占总生产能力的88.7%;间歇法装置聚丙烯的生产能力为1 647 kt/a,占总生产能力的11.3%。中国石油化工集团公司(含合资企业)的总生产能力为6 193 kt/a,占我国聚丙烯总生产能力的39.9%,装置绝大部分分布在珠三角和长三角及环渤海地区;中国石油天然气集团公司的总生产能力为3 884 kt/a,占总生产能力的26.7%,装置大多建设在东北和西北地区;其他企业的生产能力为4 850 kt/a,占总生产能力的33.4%,其中生产能力在400 kt/a(含)以上的企业有14家,产能合计达到6 950 kt/a,占47.8%。中国石油独山子石化分公司是目前我国最大的聚丙烯生产厂家,生产能力达到690 kt/a,占国内聚丙烯总生产能力的4.8%;其次是中国石油天然气股份有限公司大庆炼化分公司和浙江绍兴三园石化有限公司,生产能力均为600 kt/a,约占总生产能力的4.1%,再次是中国石化福建炼油化工有限公司,生产能力为520 kt/a,约占国内总生产能力的3.6%。与此同时,由于煤制烯烃工艺的发展,使得煤资源较为丰富的华北地区的内蒙古以及西北地区的宁夏等地的聚丙烯产能增长较为迅速。今后几年,随着大批煤化工制聚丙烯新建装置的建成投产,这些地区的产能变化将更为明显[1]。

1.2 工艺

目前国内聚丙烯行业形成了溶剂法、液相本体-气相法、间歇式液相本体法、气相法等多种生产工艺并举,大、中、小型生产规模共存,引进技术与国产技术相结合的格局。世界所有先进的工艺技术在我国均建有生产装置。在引进陶氏化学公司先进的Unipol气相流化床聚丙烯工艺技术,英力士亿诺Innovene气相法、巴塞尔公司的Spheripol-II工艺技术, Spherizone多区反应器工艺以及ABB-Lummus的Novolen气相法工艺等新技术外,国内自行研制开发的二代环管工艺以及新型催化剂也得到进一步的发展和应用。

1.3 原料

随着甲醇制烯烃工艺、丙烷脱氢工艺等技术的发展,丙烯来源逐渐多样化。以前,我国聚丙烯装置原料——丙烯主要来自乙烯装置副产物和炼厂气,随着多套新建聚丙烯装置的建成投产,这种传统的丙烯生产路线已不能满足实际生产的需求。作为丙烯资源的补充,其他丙烯生产技术,如烯烃转化工艺、烯烃易位工艺、甲醇制烯烃工艺、丙烷脱氢工艺等技术得到进一步发展,原料路线正在向多元化方向发展。尤其是2010年,随着神华宁夏煤业集团化工分公司、包头神华集团公司、大唐内蒙古多伦煤化工有限责任公司煤制烯烃(MTP)项目,聚丙烯装置的建成投产,改变了我国聚丙烯生产原料单一的局面,从而形成多种原料路线并举、相互竞争的格局,为我国聚丙烯原料路线朝着多样化方向发展奠定了基础[2]。

1.4 品种

随着国内聚丙烯产能不断扩大,市场竞争加剧,部分有科研开发能力的企业在聚丙烯产品开发上加大了投入,新产品层出不穷,如烟膜用双向拉伸聚丙烯(BOPP)、热封层用三元共聚聚丙烯流延膜(CPP)、高透明聚丙烯、高熔高抗冲聚丙烯、高结晶聚丙烯等。同时,注塑、医用、纤维、管材、涂覆等领域的专用料更是不断升级换代,国产与进口聚丙烯的市场竞争已进入白热化阶段。

2 装置新建、扩建情况

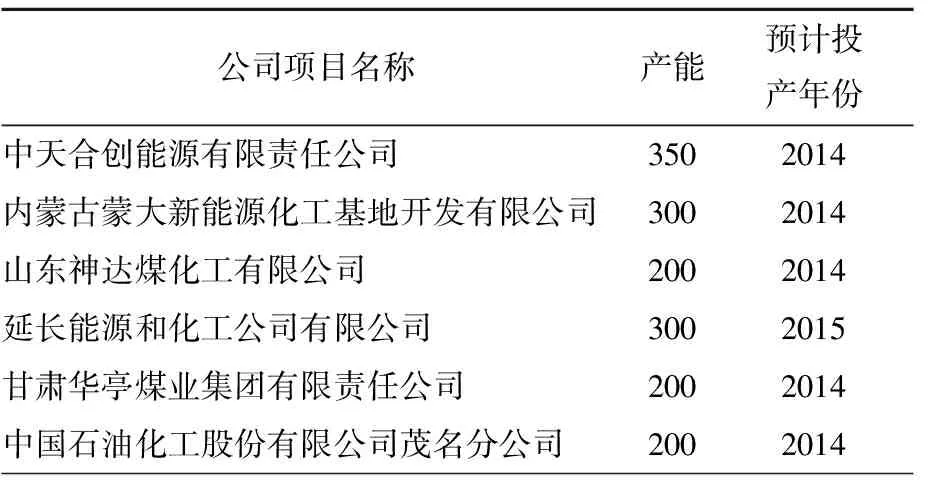

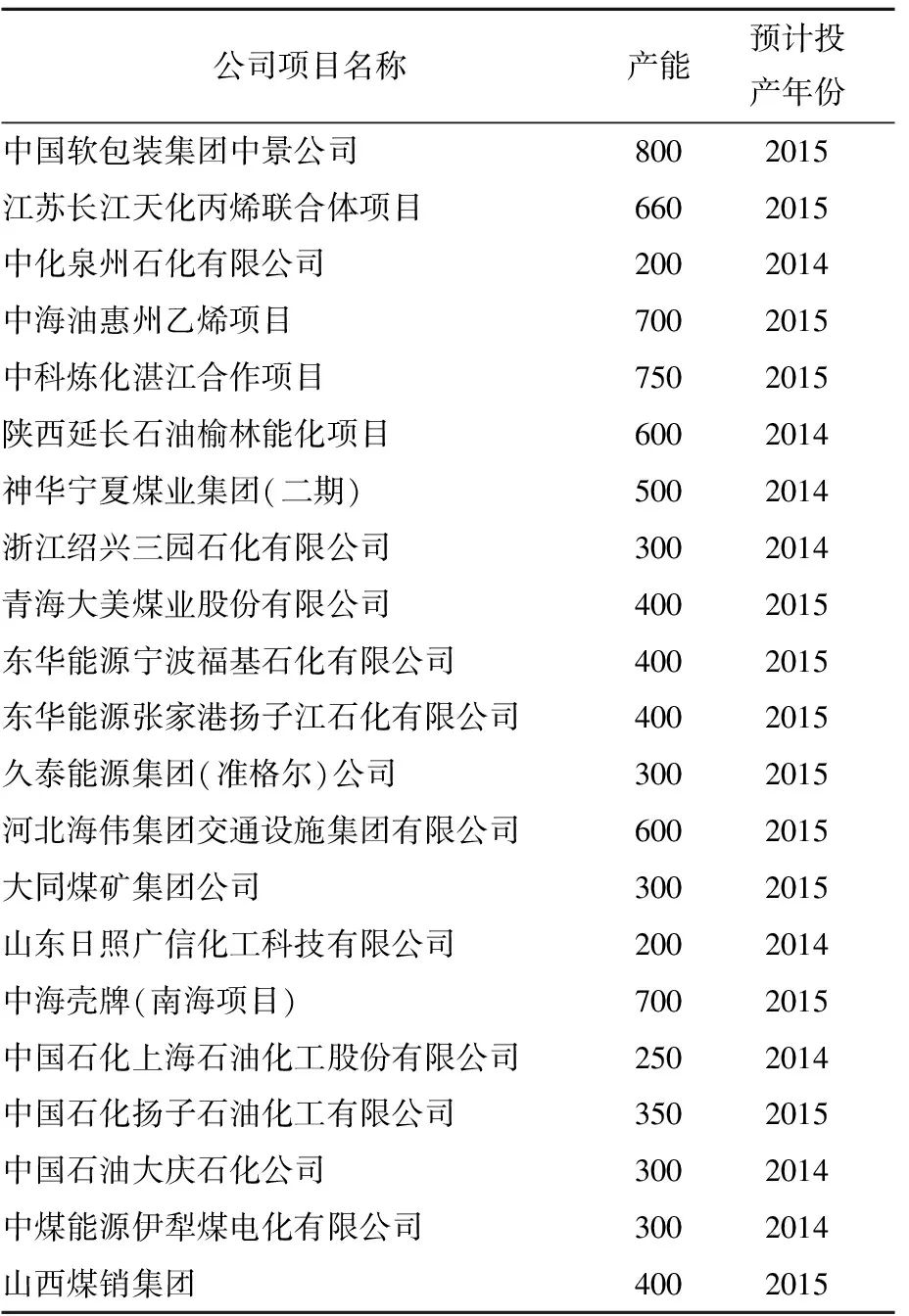

由于目前我国聚丙烯产能还不能满足实际需求,因此有多家企业准备新建或者扩建装置,其中除了以石脑油为原料的工艺路线外,还有以煤和丙烷为原料的工艺路线。如果这些聚丙烯项目能按照计划建成投产,预计2016年我国聚丙烯总生产能力将达到甚至超过25 000 kt/a,届时我国聚丙烯市场供不应求的局面将可能发生逆转。2014—2016年我国聚丙烯装置主要的计划建设情况见表1[3]。

表12014—2016年聚丙烯装置计划建设情况kt/a

公司项目名称产能预计投产年份中天合创能源有限责任公司3502014内蒙古蒙大新能源化工基地开发有限公司3002014山东神达煤化工有限公司2002014延长能源和化工公司有限公司3002015甘肃华亭煤业集团有限责任公司2002014中国石油化工股份有限公司茂名分公司2002014

续表1

3 进口情况

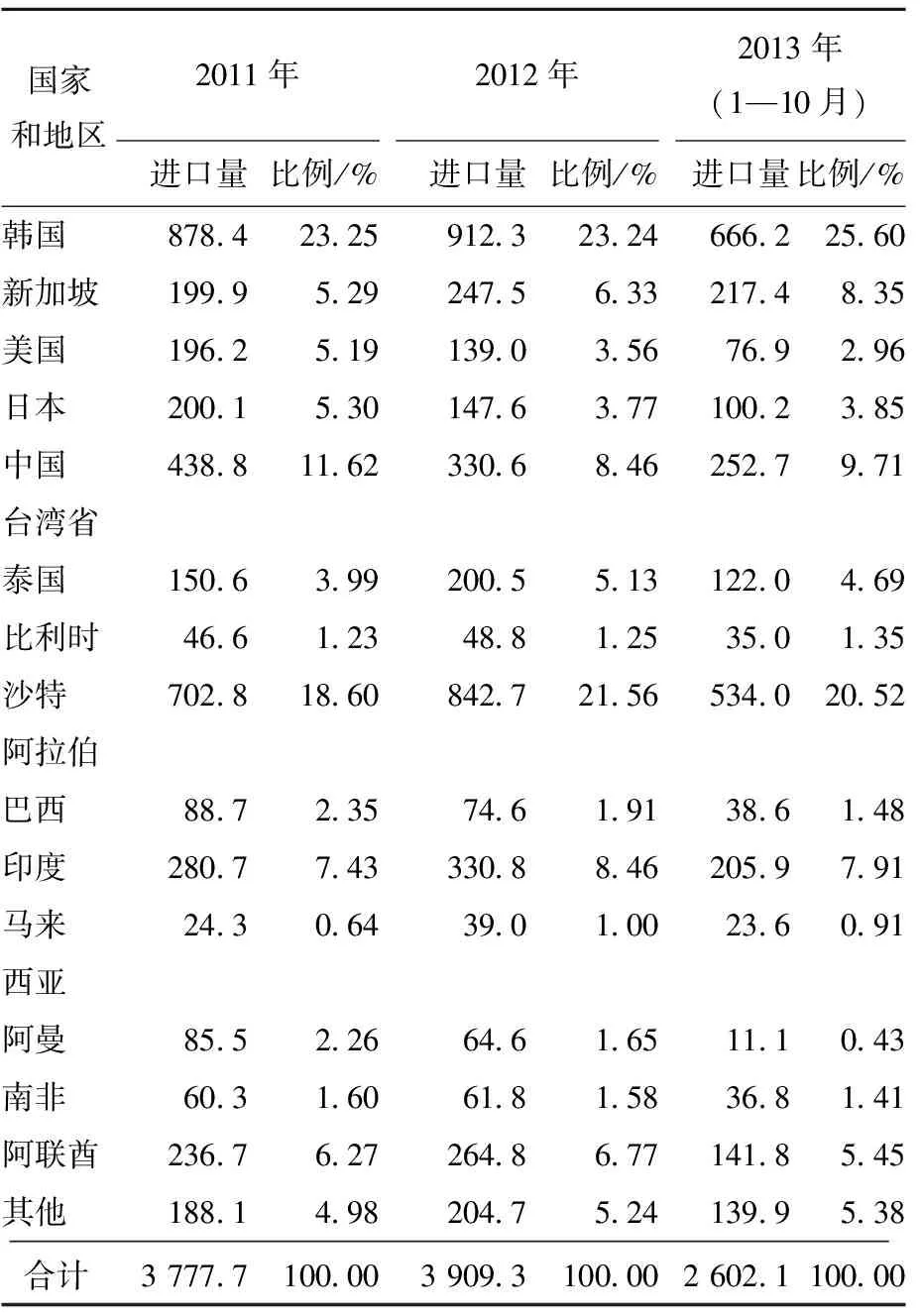

我国聚丙烯的进口主要来源于韩国、中国台湾省、新加坡、沙特阿拉伯、印度以及阿联酋等国家和地区。2012年来自这6个国家和地区的进口量合计达到2 928.7 kt,约占总进口量的74.92%,比2011年的2 737.3 kt增长6.99%。2013年1—10月的进口量合计为2 602.1 kt,同比减少4.1%。其中来自韩国的进口量约占25.60%,同比减少1.55%;来自中国台湾省的进口量约占9.71%,与2012年同期基本持平;来自新加坡的进口量约占8.35%,同比增长17.20%;来自沙特阿拉伯的进口量约占20.52%,同比减少13.69%;来自印度的进口量约占7.91%,同比增长7.29%;来自阿联酋的进口量约占5.45%,同比减少49.90%。近几年我国聚丙烯的主要进口国家和地区情况见表2。

从表2可以看出:我国来自中东地区的进口量较大,其主要原因是中东地区获得丙烯资源的价格比较低廉,其聚丙烯产品价格优势十分明显,是世界聚丙烯市场强有力的竞争者。

表2 近几年我国聚丙烯进口情况 kt

4 消费现状及发展前景[4-5]

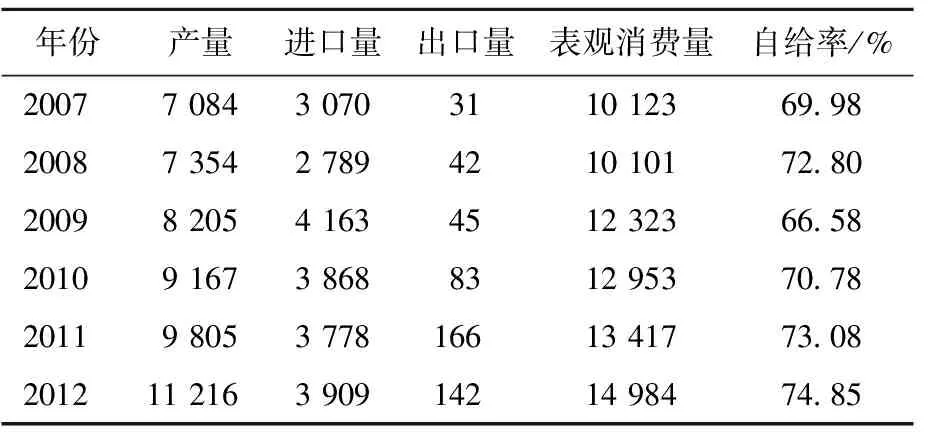

近几年,我国聚丙烯市场需求稳步增长。2007年我国聚丙烯的表观消费量为10 123 kt,超过美国成为世界上最大的聚丙烯消费国家;2012年的表观消费量为14 984 kt,同比增长11.67%。近几年我国聚丙烯的供需情况见表3。

表3 近几年我国聚丙烯供需平衡情况 kt

预计2016年我国对聚丙烯的总需求量将达到17.5~18.0 Mt。我国的聚丙烯消费主要集中在拉丝、注塑、BOPP、纤维及管材等五大方面。

(1)通用拉丝是聚丙烯最大的消费领域。编织制品是我国聚丙烯最大的消费领域,目前的消费比例为42%,而发达国家编织制品仅13%左右。近年来,国内聚丙烯消费市场日渐成熟,聚丙烯注塑制品和包装膜的发展逐步改变了聚丙烯的消费结构,但拉丝制品仍是聚丙烯树脂消费的最大领域,但其所占比例呈逐年下降趋势,预计到2016年所占比例将下降到35%。

(2)注塑领域缺口大。在世界聚丙烯消费结构中注塑产品占主要份额33.4%,目前我国聚丙烯消费市场中注塑产品只占了22%的份额,在聚丙烯消耗量中占第2位,主要用于硬包装、运输、日常消费用品及医疗器械等,是今后聚丙烯需求潜力最大的专用料领域之一,预计2016年所占比例将增加到24%。

(3)BOPP、CPP、普通包装薄膜市场稳步发展。目前该领域所占比例为15%。我国BOPP薄膜产品发展趋势为:平膜的需求量仍最大;合成纸市场前景良好;消光膜、珠光膜、烟膜有稳定的需求;热封膜、金属化膜产品需求目前仍有发展前景;镭射膜仍供不应求,只有少数企业能够生产;标签膜、防雾滴膜的需求开始启动。CPP凭借其优良的机械强度、更好的尺寸稳定性、高热封强度和低生产成本的优点,在过去的几年中,CPP薄膜的平均年增长率保持在20%以上,成为高速发展的包装材料之一;三元共聚热封层专用料向低温和超低温方向发展。预计2016年所占比例将增加到17%。

(4)纤维制品将是聚丙烯发展潜力较大的品种。目前我国纤维制品占聚丙烯消费量的14%,尤其产业用丙纶是最活跃的市场。随着对工程质量的重视,聚丙烯无纺布在道路、水库、堤坝建设等方面的应用将迅速增加。此外,在医疗及卫生材料方面的消费增长也很快。近几年无纺布市场利润率很高,企业大部分满负荷生产。预计2016年纤维制品所占比例将达到16%。

(5)聚丙烯管材具有耐高温、管道连接方便、可回收使用等特点,主要应用于农田输水系统、建筑物给水系统、采暖系统以及化工管道系统等。目前占聚丙烯消费量的比例为4%。预计在今后几年间聚丙烯管材仍将会得到高速发展,2016年所占聚丙烯消费总量比例将达到5%。

5 存在的问题及发展建议

综上所述,与国外先进国家相比,国内聚丙烯主要是产品档次和附加值低,通用牌号供应充足,高附加值专用料仍需要大量进口。生产技术大多为引进技术,国产技术与国外相比还存在一定差距。此外,中东等国家产品的低价格,给国内市场的冲击很大,未来的市场竞争将更加激烈。

鉴于此,对我国的聚丙烯行业提出以下建议:

(1)加快新技术开发,增强自主创新的能力。加快先进生产工艺,特别是气相法聚丙烯生产工艺的研发和产业化;加大新型给电子体、新型共聚、茂金属以及非茂金属催化剂的研发,并尽快实现产业化。另外还应该积极追踪世界聚丙烯催化剂技术和应用技术,尽快缩短与世界先进国家生产工艺技术的差距,提升国产技术的竞争力。

(2)淘汰落后产能,提高装置规模效益。逐步淘汰规模偏小、物耗能耗高、竞争力偏低的生产装置;严格行业准入制度,确保新建项目在规模和工艺上均达到国际先进水平;优化聚丙烯产业空间布局,寻求生产成本与区域间调拨成本的合理平衡,提高企业的经济效益和市场场竞争力,增强抗风险能力。

(3)调整产品结构,加大新产品的开发力度。现有装置应该不断调整产品结构,提高专用料的比例和高档牌号产品的产量,提高产品附加值。另外,新建项目应该加大高端专用料牌号的引进,把生产定位在适销对路,高质量、高附加值产品上,实现由成本竞争向附加值竞争的转变,规避行业日前已初步显现的产能结构性过剩风险。

(4)继续探索原料来源的多元化途径,降低生产成本和市场风险。积极探索丙烷脱氢、甲醇制丙烯等新技术在国内实施的可行性和经济性,以降低原料成本,提高市场竞争力。

(5)选择合理的产品组合,建立通畅的市场渠道。对市场需求作出准确的判断,合理组织产品线,建立销售网络。在保证传统产品正常生产的同时,产品组合的选择应该做到差异化,形成各自具有特色的拳头产品。

(6)关注市场价格走向,适时调整产品结构。聚丙烯产品的价格与国际油价密切相关,应该高度关注国际油价,预测聚丙烯价格走势,强化对产品销售价格的操控能力,实现企业收益最大化。针对市场上不同牌号产品的价格波动及未来走势,灵活调整产品生产,以适应市场需求。

(7)在满足国内需求的前提下,积极扩大出口,以化解国内低端产品过剩的供需矛盾,促进我国聚丙烯行业稳健快速发展。

[1] 安芳成.聚丙烯行业发展现状及市场分析[J].化工进展,2012,31(1):246-251.

[2] 钱文臣.我国聚丙烯树脂的供需现状及发展前景[J].合成树脂及塑料,2012,29(5):79-84.

[3] 宋立新.我国聚丙烯发展应“快中求高”[J].中国化工信息,2012(9):8-9.

[4] 张清林,陈航天.国内聚丙烯市场现状及其发展方向[J].塑料工业,2011,39(10):8-11.

[5] 焦亦麟.国内聚丙烯市场现状及其发展趋势[J].广州化工,2013,41(8):58-59.