电站辅机产业安全探析

2014-03-24汪胡根

◎ 文/汪胡根

电站辅机产业安全探析

◎ 文/汪胡根

产业安全是国家经济安全的重要组成部分,也是我国面临的重大战略问题。当前,产业安全已引起国内各方面的关注,逐渐成为理论和政策研究的热点。笔者旨在运用产业安全的理论体系,客观评判当前我国电站辅机行业的发展特征,为我国电站辅机行业的全面、协调、可持续发展提供实践指导。

产业概况

电站辅机是指电站生产设备辅助机械,它是构成电站设备的重要组成部分,是电站设备正常运行的不可缺少设备。主要包括磨煤机、送风机、引风机、锅炉给水泵、高压加热器,业内人士将其称为5大辅机。根据对电站环保的新要求,目前电站脱硫设备也纳入大辅机的范畴。这些设备可靠性要求高,设备制造难度大,技术含量高,是节电的重点。辅机作为电站装备制造的子产业,其重要性不言而喻。

1.发展历程

我国电站辅机行业的发展大体上经历了3个阶段,主要以大辅机为代表。20世纪80年代,火电建设基本以20万千瓦机组为主力机型,大辅机基本是以进口为主;20世纪90年代,火电建设基本开始以30万千瓦机组为主力机型,引进消化国外技术,进入辅机国产化阶段;进入21世纪,火电建设以30万、60万千瓦机组为主力机型,大容量、高参数机组,尤其是百万千瓦级机组显著增加,辅机设备单机容量增大,与之配套的新设备不断出现。辅机企业通过国外技术引进及自主开发为支撑,参与市场竞争。

新世纪以来,得益于国内高速发展的电站建设,我国电站辅机行业得到了迅猛发展,现已成为国内具有较强规模及实力的装备制造行业,取得了一批重大装备研究成果,部分成果达到了世界先进水平。

2.发展环境

我国煤炭资源丰富,探明储量达4万亿吨,在一次能源中占70%,故火力发电在我国电源结构中始终占主要地位。近年来,环保节能成为我国电力工业结构调整的重要方向,火电行业在“上大压小”的政策导向下积极推进产业结构优化升级,关闭大批能效低、污染重的小火电机组,在很大程度上加快了国内火电设备的更新换代,并拉动了火电设备市场需求。但是由于受投资影响,在新增容量方面,火电新增装机容量也在逐年下降。

当前火电发展虽然增速减慢,但长远来看,在环保技术进步、发电成本降低、电力需求增加等积极因素的推动下,火电行业的未来发展前景比较平稳。预计到2018年全国火电装机总量将达到10.7亿千瓦。大容量核电机组是我国另一重大建设方向,“十三五”期间我国将再建18台核电机组,2020年核电总装机容量将达到6000万千瓦。业内预计,到2020年新增核电设备市场规模将达到2700亿元。

产业发展特点

改革开放以来,我国电站辅机行业通过引进、消化、吸收、创新等举措,取得了较快发展。依托国家重大产业化工程,产品开发和制造能力与国际先进水平的差距在逐步缩小,一批重大技术装备实现了国产化。但是,我国电站辅机的技术创新能力仍不能适应国民经济发展的要求,产业结构性矛盾始终没有得到根本解决,与发达国家相比还有相当大的差距。

1.创新意识不强

技术创新投入较低,创新动力不足,高、精、尖产品缺乏。

2.成套能力弱

我国电站辅机产业结构分散,忽略了成套技术的发展,尤其是系统的可靠性研究不够,缺少综合性的具有系统设计、系统成套集成能力的大型公司。

3.产业集中度低,专业化程度低

由于历史原因,形成地区同构化和大而全、小而全的生产方式,大型骨干企业少,缺乏规模经济和专业化协作,同业恶性竞争严重。

4.产品质量有待提高

工艺制造水平不高,产品加工精度难以保证;管理水平较低,质量保证体系不完善,致使产品性能不稳定,可靠性差,故障率高,寿命期短,满足不了工况复杂、高参数、连续化生产和追求高效益的使用要求。

5.制造企业利润率普遍偏低,自我积累能力弱

国内电站辅机产业安全评价体系

根据数据的可获得性及对评价体系的影响,本课题选取了5个一级指标(产业生存环境指标、产业竞争力指标、产业对外依存度指标、产业控制力指标及产业发展能力指标)、12个二级指标(劳动要素环境指标、资源与生态环境指标、市场竞争力指标、绩效竞争力指标、结构竞争力指标、技术竞争力指标、进口依存度指标、出口依存度指标、外资市场控制率指标、吸收就业能力指标、市场开拓能力指标及赢利能力指标)、14个三级指标(全员劳动生产率、单位能耗、贸易竞争力指数、产销率、市场集中度、研发投入占比、新产品产值占比、产业进口依存度、产业出口依存度、外资市场控制率、就业人数增长率、销售收入增长率、净资产收益率及产值利润率)对国内电站辅机行业2010-2013年的产业安全情况进行分析评估。

1.电站辅机产业生存环境评估

产业生存环境评估包括全员劳动生产率、单位能耗两个指标。2010-2013年,我国电站辅机行业的全员劳动生产率分别为135679、138448、145735、160976元/人*年(注:全员劳动生产率按工业增加值计算);单位能耗分别为0.060、0.053、0.042、0.041吨标准煤/万元 。根据以上数据进行分析,总体上,我国电站辅机行业生存环境趋好,有利于产业安全。

(1)行业全员劳动生产率一直处于递增状态,劳动生产率不断提高,说明国内电站辅机行业的劳动要素环境处于健康发展的状态,行业竞争能力得到不断加强。

(2)行业单位能耗一直处于递减状态,说明我国电站辅机行业在不断地节能减排,减少环境资源对行业自身的约束,从而有利于行业发展和行业安全性的提高。

2.电站辅机产业竞争力评估

产业竞争力评估包括贸易竞争力指数、产销率、市场集中度、研发投入占比、新产品产值占比5个指标。2010-2013年,我国电站辅机行业每年的产销率分别为98.00%、96.00%、97.19%、97.32%;市场集中度分别为42.99%、43.77%、47.10%、51.10%;研发投入占比分别为0.92%、1.13%、1.23%、1.56%;新产品产值占比分别为30.51%、31.06%、34.02%、33.89%;贸易竞争力指数分别为5.11%、8.24%、13.49%、20.37%。根据以上数据进行分析,总体上,我国电站辅机行业在规模上发展较快,有利于产业安全,但在技术创新上发展较慢,不利于产品安全。

(1)产销率一直维持在较高水平,波动幅度不大,说明行业产销衔接状况良好,产品库存积压较少,行业经营处于良好的状态。

(2)行业市场集中度一直处于递增状态,说明国内电站辅机行业中大型企业的发展高于行业平均水平,市场份额进一步向大型骨干企业集中,大型企业对行业的领导力、控制力得到加强,行业竞争能力逐步提高。

(3)行业研发投入占比虽然总体上逐年有较大的提高,但是其投入比例仍然较低,表明行业研发投入严重不足,新产品、新技术开发力度不够,不利于产业的发展及安全。

(4)受制于研发投入的不足,新产品产值的增长速度较缓慢,不利于提高竞争力,维护产业安全。

(5)行业贸易竞争力指数一直为正值且快速上升,表明出口大于进口,产品出口增长速度大于进口增长速度,行业产能外溢加快,国际化经营的规模正在增长。

3.电站辅机产业对外依存度评估

产业对外依存度评估包括产业进口依存度、产业出口依存度两个指标。2010-2013年,我国电站辅机行业每年的产业进口依存度分别为2.51%、2.44%、2.49%、2.56%;出口依存度为2.78%、2.88%、3.26%、3.87%。根据以上数据进行分析,总体上,我国电站辅机行业属于内向型行业,以国内企业生产满足国内市场为主,行业国际化程度不高,国际市场的波动对行业的影响不大,有利于行业安全。

(1)行业进口依存度较低且比较稳定,说明国内制造能力较强,对行业产品的需求以国内生产为主。

(2)行业出口规模不大,表明参与国际化的竞争不足,国际竞争能力不强。

4.电站辅机产业控制力评估

产业控制力评估包括外资市场控制率指标。2010-2013年,我国电站辅机行业每年的外资市场控制率为6.22%、6.90%、8.34%、9.88%。根据以上数据进行分析,总体上,外资对我国电站辅机行业的渗透率不高,市场控制力不强。但是外资市场控制率逐年增长,表明外资对我国电站辅机行业比较关注,正在加强投资,长期不利于产业安全。

5.电站辅机产业发展能力评估

产业发展能力评估包括销售收入增长率、产值利润率、净资产收益率、就业人数增长率4个指标。2010-2013年,我国电站辅机行业年销售收入增长率分别为14.00%、11.00%、5.00%、6.00%;产值利润率分别为3.92%、3.96%、3.96%、4.01%;每年净资产收益率分别为19.45%、21.37%、21.86%、20.47%;就业人数增长率分别为5.78%、3.18%、3.03%、2.52%。根据以上数据进行分析,总体上,由于宏观环境的变化,整个电站行业建设放缓对我国电站辅机行业的冲击较大,行业发展速度下降,未来产业发展力不足,不利于产业安全。

(1)销售收入增长率急剧下降,表明我国电站辅机行业发展速度正在放缓,与整个电站行业建设放缓呈正相关关系。

(2)行业净资产收益率比较稳定,表明行业内部管理得到了加强。在外部竞争激烈的情况下,通过内部管理降本增效,维持行业发展。

(3)产值利润率较低,表明市场激烈,行业利润率较低,赢利能力不强。

(4)由于行业发展放缓,导致就业人数增长率快速下降,说明产业吸收就业人员的能力在下降。

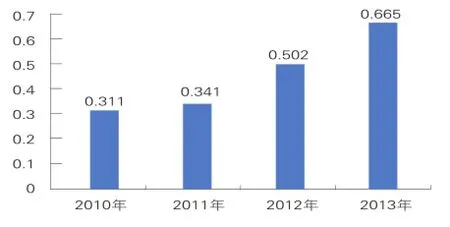

6.电站辅机产业安全度估算

为计算电站辅机产业安全度,综合考虑指标的系统性、代表性与数据可得性等原则,归纳14个指标的各项数据,利用熵权法对电站辅机产业安全度进行分析,进一步计算得到电站辅机产业安全度计算结果(如图)。

图 电站辅机产业安全度计算结果

分析这一结果,可以看出我国电站辅机行业的产业安全形势呈现4个特点:

(1)近年来,我国电站辅机行业安全度呈上升态势,产业安全状态总体走强。

(2)全员劳动生产率、贸易竞争力指数、市场集中度、研发投入占比、单位能耗、净资产收益率、产值利润率等指标持续趋好,是电站辅机行业安全度上升的主要原因。说明我国电站辅机在人力资源、科技实力、能源效率等方面的内在因素不断增强。

(3)销售收入增长率、就业人数增长率等指标下降,说明了电站辅机行业与电站投资规模紧密相关,宏观经济增长率下降影响电站辅机行业的持续发展,应引起关注。

(4)外资市场控制率有所增加,表明外资参与投资我国电站辅机制造行业的实力有所加强,但由于所占比例不高,尚不足以影响电站辅机产业的安全。

(作者系中国电力建设集团(股份)有限公司装备制造事业部总经理)

编辑:张涵