中国上市公司高管薪酬影响因素分析

2014-03-20花永红

花永红

摘 要:随着中国经济的快速发展,上市公司高管薪酬一直是各方关注的焦点。对2006—2011年六年内中国制造业上市公司的高级管理人员的薪酬状况和影响因素进行分析,发现,中国制造业上市公司高管的薪酬与公司绩效、企业规模和公司所在地区的市场环境有关,具体的影响关系是:高管薪酬与公司绩效和公司规模存在正相关关系,与公司所在地区的市场环境存在负相关关系,与高管持股比例相关性不显著。

关键词:高管薪酬;公司绩效;制造业

中图分类号:F244 文献标志码:A 文章编号:1673-291X(2014)04-0057-04

引言

自1998年中国证监会要求上市公司在年报中必须披露高层管理人员的持股情况与年度薪酬信息以来,高管薪酬问题就开始成为理论界研究的热点问题。由于中国企业高管人员的薪酬激励机制尚不完善,如人力资本价值未能得到很好的反映、激励效果尤其是长期效果十分有限等,真正有效的薪酬激励措施和方案还不多见。相应法规的不够完善和薪酬披露制度实施时间短等原因,使得目前国内的研究更多的只是针对现状的描述和对预期发展的展望,实证研究尚有很多不足之处。对高管薪酬的影响因素进行分析,有助于从根本上了解上市公司高管的薪酬支付现状,并发现问题的症结所在。

高管身处公司的管理层,有着特殊的领导地位,掌握着公司生存和发展的决定权,对上市公司的高管薪酬影响因素进行分析,有助于指导现实中大量其他企业的高管薪酬制度的设计;有助于完善企业的激励和监督制度,完善公司治理和推动企业效益的提高,从而推动资本市场的进一步稳定发展。本文通过分析,揭示了中国上市公司高级管理者薪酬的影响因素,以及它们之间的相关程度,有助于深入了解高管的薪酬状况,同时为中国上市公司制定合理的薪酬激励制度提供借鉴和参考,也为管理层政策调整和上市公司的治理、相关法规的制定打下一定的基础。

一、文献回顾和研究假设

纵观现有的研究文献,发现公司绩效为高管薪酬的重要影响因素之一。国外学者在此方面的研究较早,并且大部分的研究结论认为两者呈正相关关系。Murphy(1985)的研究发现,高管薪酬与公司绩效存在较强的正相关关系。Sloan(1993)证明了会计净收益与CEO现金报酬的正相关性。Hall和Liebman(1998)研究发现管理者薪酬与公司绩效具有显著相关的特征,其原因是1980年以后管理者所持股票期权的数量增加的结果。也有学者认为二者虽呈正相关,但相关性很弱。但Baker、Jensen和Murphy(1988)指出高管的薪酬与企业绩效的相关性过低,并不能提供有效的管理激励。Jensen和Murphy(1990)以公司市场价值的变化来代替公司绩效,研究总经理和公司绩效之间的关系,发现两者只有微弱的相关关系,其微弱的相关性不能对管理层形成有效的激励。还有部分学者认为二者不存在正相关关系。Pieter Duffhues,Rezaul Kabir(2008)手工收集了荷兰上市公司高管薪酬数据,证明高管薪酬与公司绩效之间不存在相关关系,该结论对传统的高管薪酬统一股东和高管的利益观点提出了质疑。Core 等人(1999)证明CEO超额薪酬与股票收益以及经营绩效之间显著负相关。Brick等人(2006)也发现超额高管薪酬与公司绩效负相关。

国内相关研究起步较晚,李增泉(2000)的研究表明,较低比例的股权支付不会对经理人员产生激励作用,只有当支付给高管的用于激励的股权比例达到一定数量后,其激励效益才会明显;而高管的货币性薪酬则与公司绩效缺乏关联。魏刚(2000)研究表明,中国上市公司经理人员的年度报酬并不依赖于企业绩效(以净资产收益率衡量),而是与公司规模及公司所在区域具有密切关系。公司所在地区的市场环境越好,法律制度就越完善,企业章程等规章制度制定得也相对完善,相比于市场环境较差的地区,高管人员花费较少的精力就可以较好地管理企业。刘善敏(2003)的研究发现,经营者年薪、持股比例与资产规模有显著性相关关系。林浚清(2003)的研究发现高管之间的薪酬差距与公司未来绩效存在正相关关系,且影响中国薪酬差距的主要因素是公司治理结构上的缺陷。高雷、宋顺林(2007)分析的主要结论是上市公司高管薪酬的变化量与当年的会计绩效显著正相关,但薪酬的变化量与绩效的变化量不存在稳定的相关关系。陈骏(2010)研究发现股权集中度能有效抑制薪酬激励过度的程度,这一效果在国有控股公司中尤为明显。叶健芳、陈萧(2008)以高新科技企业为研究对象,得出高管持股比例对企业“股权价值”有正方向影响的结论。邹炼(2009)发现高管年薪与公司绩效显著正相关,并且高管薪酬与公司规模存在正相关。

针对文献的梳理发现,高管薪酬受多种因素的影响,其中主要的影响因素有公司绩效和企业规模,因此本文提出如下假设。

假设1 :高管薪酬与公司绩效呈正相关关系。

假设 2:高管薪酬与公司规模呈正相关关系。

假设3:高管薪酬与企业所在地区的市场环境相关。

二、研究设计

(一)样本选取与数据来源

本文以2006—2011年在沪深两地上市的制造业公司为研究对象。所需财务数据、高管薪酬数据和高管持股数据均来自CSMAR数据库。为了保证数据的可靠和有效,在选取样本时,本文按照以下标准进行取样:

(1)本研究只包括在国内证券交易所发行A股的上市公司,不包括同时发行A股和B股、H股和仅发行B股、H股的上市公司。

(2)考虑到可能存在的极端值对统计结果的影响,本研究剔除连续两年经营绩效较差的ST,未经股改的S公司以及被注册会计师出具过保留意见、拒绝表示意见、否定意见等审计意见的上市公司。

(3)考虑到新近上市的公司绩效容易出现异常的波动,而且公司内部各项规章和运行机制,尤其是激励机制还没有较好的完善,所以本研究只选取2007年以前上市的公司作为研究样本。endprint

(4)剔除掉净资产收益率小于0的上市公司。

(5)剔除掉没有按照证监会规定披露公司前三名高管薪酬的样本。

(6)剔除掉公司重要会计指标(如净资产收益率)缺失的样本。

(二)模型设计与变量定义

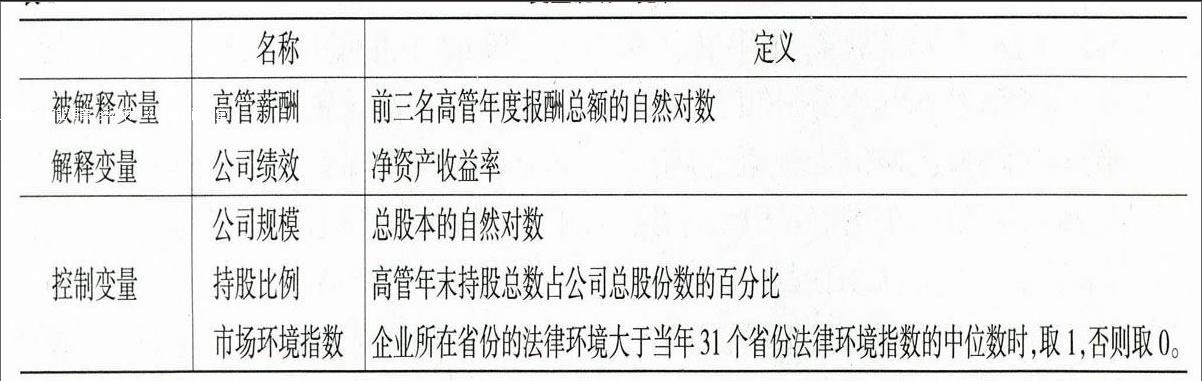

为检验前文假设,我们构造以下模型来分析公司高管薪酬的影响因素。设定回归方程为:

LnPAY=β0+β1ROE+β2Ln(SIZE)+β3MPS+β4ARE (1)

其中被解释变量高管薪酬LnPAY,本文采用前三名高管年度报酬总额的自然对数来表示;解释变量则为公司绩效,本文采用净资产收益率ROE来表示。控制变量有公司规模Ln(SIZE)、高管持股比例MPS及公司所在的市场环境指数ARE(见表2)。本文采用公司总股本的自然对数作为公司规模变量指标;高管持股比例为上市公司高管年末拥有的股份占公司总股本的比例;市场环境指数方面,本文借鉴众多学者的做法,采用樊纲、王小鲁《中国市场化指数——各地区市场化相对进程2009年报告》中的分地区市场化环境指数,其中,主要采用法律环境指数的测度指标 Law,并将企业所在省份的法律环境大于当年31个省份法律环境指数的中位数时,取1,否则取0(见表1)。

三、实证结果

(一)描述性统计

由表2可知,中国制造业上市公司中高管的年薪存在较大的差距,的平均值为4.4379,最大值为7.2478,最小值却为1.6094;解释变量的平均值和中位数分别为0.09324和0.07,表明制造业上市公司的公司绩效较均衡;控制变量的平均值为0.00502,最大值为0.86348,最小值为0,表明不同公司对高管的长期激励存在较大差异,这可能与企业性质有关。

(二)变量的相关性分析

下页表3报告了变量之间的相关关系。高管年薪与企业业绩呈显著的正相关关系,表明企业业绩是企业制定薪酬的主要指标,企业业绩越好,高管的薪酬越高;高管薪酬与公司规模呈显著的正相关关系,表明企业规模越大,对高管的管理要求就越高,企业的经营管理就越难,需要高管更高的管理才能和管理经验,从而需要支付的薪酬也就越高;市场环境与高管薪酬呈显著的负相关关系,表明市场环境越差的地区,高管的薪酬制定就越不规范,高管利用特权谋取私利的可能性就越大,高管就越会给自己制定较高的薪酬,市场环境好的地区则相反。

(三)回归结果

表4报告了模型的回归结果,其中,被解释变量为高管年薪的自然对数,从样本的回归结果来看,净资产收益率的系数显著为正,表明企业业绩对高管薪酬的制定有着重要影响;企业规模的系数显著为正,表明中国制造业企业的高管薪酬制定受企业规模的影响较大;市场环境的系数显著为负,说明市场环境不健全的地区不利于高管才能的发挥,其对薪酬制定的负面干扰较大;高管持股比例的系数为0.1208,但不显著,说明在中国特殊的市场环境中,用以激励管理人员长期经营的股权激励还不有效,这可能与中国本身的制度背景有关。

结论

首先,高管薪酬与公司绩效存在显著的正相关关系。表明高管薪酬的获得主要依据企业的绩效,大部分企业在制定薪酬政策时,都将企业绩效与其相挂钩。这样做的效果能够有效和直观地通过提高企业绩效,增加高管人员的薪酬,从而提高高管的工作积极性。其次,高管薪酬与公司规模存在显著正相关。企业规模的扩大,意味着管理层级的增加和管理难度的加大,信息在传递过程中真实性衰减得更快,管理人员的工作的复杂性就越大,由此对管理人员的职业判断和管理经验的要求就越高,因而,表现在薪酬制定中的企业规模越大,高管的薪酬就越高。再者,高管薪酬与公司所在地域的市场环境存在负相关关系,这与中国目前国情相符。最后,高管薪酬与高管持股比例不存在显著的相关关系。这是由于中国很多企业的高管,还只处于名副其实的“传话筒”地位有关,并没有真正承担代理人的地位,与没有真正意义上的经营决策权有关,从这一层面上来讲,企业要更多关注高管的股权激励,以设计长期有效的股份支付激励计划,使得高管真正成为企业或者企业主的代理人。

参考文献:

[1] 李增泉.激励机制与企业绩效[J].会计研究,2000,(1):24-30.

[2] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3):32-39.

[3] 刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究,2003,(8):55-63.

[4] 林俊清.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003,(4):31-40.

[5] 陈骏.谁影响了上市公司高管薪酬激励—来自中国证券市场的经验证据[J].山西财经大学学报,2010,(9):70-79.

[6] 邹炼.中国上市公司高管薪酬与公司绩效相关性分析——以沪、深市A股制造业为例[J].北方经贸,2009,(3):106-107.

[7] 叶建芳,陈潇.中国高管持股对企业价值的影响研究—— 一项来自高科技行业上市公司的证据[J].财经问题研究,2008,(3):101-108.

[8] 高雷,宋顺林.高管报酬激励与企业绩效——来自中国上市公司的证据[J].财经科学,2007,(4):96-104.

[9] A.H.Maslow.Motivation and Personality.New York:Harper and Row,1954:23-119.

[10] Murphy,K.J.Corporate performance and managerial remuneration:an empirical analysis [J].Journal of Accounting and Economics

1985(April):11- 42.

[11] Baker,Jensen and Murphy,Compensation and Incentives:Practice vs.Theory[J].Journal of Finance 1988,(2):593-616.

[12] Jensen M C,Murphy KJ.Performance and top-management incentive[J].Journal of Political Economy,1990,(2):225-264.

[13] Pieter Duffhues,Rezaul Kabir.Is the pay-performance relationship always positive? Evidence from the Netherlands[J].Journal of Multi.

Fin.Manag.2008(18):45-60

[责任编辑 陈丽敏]endprint