中国车险费率发展轨迹及效果分析

2014-03-20程菁丁伟鹏车辉

程菁 丁伟鹏 车辉

摘 要:中国自2003年开始实行车险费率制度改革以来,已取得初步的成效,但仍然存在费率不合理、准备金不足等问题。鉴于此,主要探究中国车险费率的发展轨迹,并对其效果分析,进而提出进一步深化费率改革的建议。

关键词:车险费率;市场化;效果

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2014)04-0136-02

中国自恢复车险业务以来,车险费率始终在探索中。在当今保险业竞争日渐激烈的形势下,回顾和梳理车险费率市场化改革尤为重要,这不仅有利于各保险公司制定产品费率方案,而且有助于中国保险市场化的改革。

一、车险费率市场化改革的背景

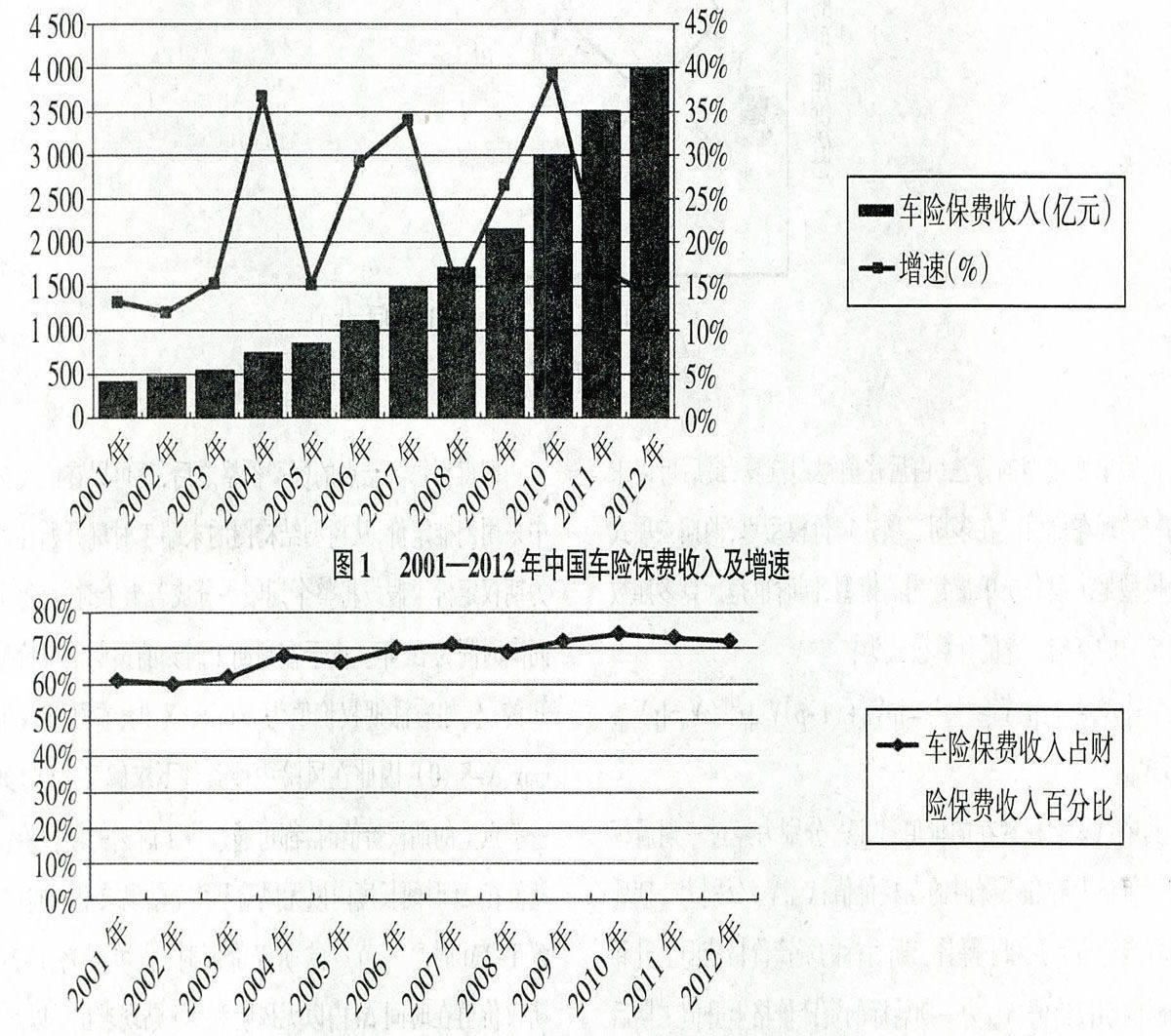

中国汽车保险于20世纪80年代全面恢复业务。1980年车险市场份额仅为财产保险业务的2%。随着改革开放形势的发展,机动车保险业务也随之得到了迅速发展。自2001—2012年中国车险保费收入逐年递增且保费增速比率均保持在15%以上(如图1所示)。另外2001—2012年车险保费收入占财险保费收入的百分比维持在60%以上,由此可见车险的经营状况对财险公司的发展起着重要作用(如图2所示)。

由图1和图2可看出:

1.车险保费收入呈明显上升趋势。2012年的车险保费由2001年的422亿元增长至4005.17亿元,增长近10倍,一直保持迅猛的增长态势。

2.保费增速虽有波动,但整体为上行模式。近十年内,车险保费增速虽有涨有落,但从大体看,保费增速稳中有升。

3.车险业务在财产险中占有重要地位,是财产险中最大的险种,近十年内中国车险占财产险中的比重不断提高。

二、车险费率市场化改革的动因分析

一直以来,中国商业保险主要险种的基本费率由保险部门制定和监督,机动车辆保险更是实行全国统一颁布的条款和费率规章,而并非由市场的供求关系来决定保险费率。由此保险市场上出现了诸多问题:

1.车险产品单一。单一的产品从不同角度制约了保险公司的活力和创造力,承包的风险种类少,范围小,对许多的保险需求无法满足,同时也对保险人的经营产生负面影响,进而抑制了车主们的投保积极性。

2.费率条款粗放。全国各地销售的产品类似,对车辆划分过于笼统,对不同风险程度的投保人按统一费率收取保费,这在一定程度上束缚了中国保险业的发展。

3.准备金低估。由于准备金管理制度的缺位,各公司对准备金的提取不规范,出现不足额提取未决赔款准备金和未到期责任准备金,低估成本,高估收益。

三、车险费率市场化改革阶段与效果分析

1.萌芽阶段:车险费率显著下降。2001年7月,保监会批准深圳车险市场试行费率浮动制度,同年10月,广州试点车险费率市场化改革。车险费率由保险公司自主制订,监管部门审查备案。广东省同一家保险公司,在不同城市可以实行不同的车险费率;在同一城市,各公司也可以实行不同的费率标准。

车险费率改革以来,整个深圳市场车险费率下滑明显,由2001年的1.17%下降到2002年的0.78%,年平均下降33.33%,2003年更是下降到0.7%。通过调研发现,这一阶段的试点结果并不理想,费率改革变降费大战。各公司的恶性竞争不但没有收获利益,還大大损害了保险业的形象。

2.探索阶段:车险费率下滑速度放缓。从2003年1月1日起,沿用多年的全国车险统一费率不复存在,车险费率全面市场化,并以提高偿付能力和实现车险产品市场化为主要目的,各保险公司开始自主开发厘定车险条款费率。2005年深圳车险费率跌至0.39%,成为改革以来的最低点,这同时意味着拐点的到来。

3.调节阶段:车险费率逐渐回升。自2006年以来深圳车险费率一直呈上升趋势,至2009年已达到0.61%,上升了22%。这主要是由于保监会从2006年开始加大了车险市场的监管力度。2006年,保监会启动新一轮的车险条款费率改革,并推出了机动车事故强制保险(交强险)。借交强险出台之机,全国保险协会推出包括车损险和第三者责任险(三责险)两个险种的A、B、C三套商业车险商品,要求各保险公司择其一执行,并允许附加条款和费率可有保险公司自行制定。2007年全国保险行业协会对常见的车险附加条款费率进行了统颁,随后保监会又出台了“限折令”,规定各保险公司车险优惠不得低于七折。

以上的这些政策为车险条款费率的统一作出了保障,而且有效抑制了车险市场恶性价格竞争,改善了车险的盈利能力,维护了车险市场竞争秩序。也使得车险费率市场化改革又向前迈进一步。

4.浮动阶段:费率小幅波动并趋于稳定。2010年6月,保监会批准深圳财产险公司可使用现行的商业车险行业指导条款和费率,也可自主开发基于不同客户群体、不同销售渠道的商业车险深圳专用产品,报保监会审批后在深圳地区使用。

2012年3月8日,保监会发布《关于加强机动车辆商业保险条款费率管理的通知》,明确在一定条件下,商业车险可以选择中国保险行业协会条款和费率,也可以在参考协会条款和费率的基础上,自主修订商业车险的条款和费率。然而,在人保、平安、太平洋三大车险巨头中,人保财险因2010年偿付能力仅为115%,不满足“最近连续两个会计年度偿付能力充足率高于150%”的规定,在2012年内无缘车险自主定价权。

2013年1月保监会下发《关于进一步深化商业车险条款费率管理制度改革有关问题的通知(征求意见稿)》,再次向财险公司征求意见。截至目前,本轮改革内容具体出台时间尚无定论,并鼓励北京、深圳、厦门等实行费率浮动试点的省市继续进行改革探索。但正式落地时间或晚于市场预期。

从费率浮动阶段来看,在车险保费收入继续增长的态势下,车险费率有所下降,通过开发差别化产品机制,推动车险行业提高承保理赔服务水平等内容,车险市场效益总体趋于稳定。

四、政策建议

1.车险费率市场化改革要有序前进,切忌操之过急出现市场风险。在车险费率改革过程中,品种不宜繁杂,应精炼产品,做到明确而精细。同时应鼓励有实力的大公司带动改革,按照先难后易、循序渐进的原则来开展车险费率改革。另外,要提升保险公司的偿付能力并加强监管,避免因改革过快而出现市场风险。

2.建立全行业统一标准的车型库,并出台行业车辆折旧率办法。车险保单愈见增多,但行业内目前并无一个以车辆实际价值确定保险金额的办法,导致保险公司承保时有一定困难。但目前建立行业统一车型库有一定难度,行业性的折旧率也仍在商议。如若不出台具体标准,费率改革虽然能在一定程度上打破目前条款单一、费率一致的现状,但自由裁量权仍掌握在保险公司手中,车主很难有决策权,因此可能造成不公平问题,造成发展畸形。

3.车险改革的同时要加强监管制度,提供有效可靠的法律法规支撑。同时要继续加强监管力度,但监管重点要有所转移。如保险公司车险条款和费率制定的信息披露、车险业务经营绩效、准备金充足奖、不理性的过度低价倾销等等,应成为车险费率市场化的监管重点。

参考文献:

[1] 周炯,卫卉芳.商业车险条款费率改革的实证研究[J].中国保险,2012,(10).

[2] 潘献红.中国车险市场化改革研究[D].兰州:兰州大学,2006:3.

[3] 王佳来.中国车险费率市场化改革研究[D].上海:复旦大学,2008:4.

[4] 赵景波.车险费率市场化探析[J].经济研究导刊,2008,(10).

[5] 周炯.中国车险费率市场化改革的实证研究——以深圳车险市场为例[J].保险研究,2009,(10):45-50.

[责任编辑 吴明宇]