中国式“钱荒”的成因及影响

2014-03-20曾梦竹

曾梦竹

摘 要:2013年6月,在我国金融市场中发生同业拆借市场利率飙升、股市暴跌的波动,此种短暂性“钱荒”“阵痛”给我们了深刻的警示,提醒关注流动性风险,谨防金融危机的发生。本文基于商业银行的流动性,分析中国式钱荒形成的成因以及对我国经济的影响。

关键词:钱荒;商业银行流动性;原因;影响

一、 商业银行流动性

商业银行的流动性由资产的流动性和负债的流动性两个方面构成。资产的流动性指资产在不发生损失的情况下迅速变现、进行支付的能力。巴曙松(2010)认为负债的流动性指银行以较低的成本适时获得所需资金的能力。Diamond and Dybvig(1983)指出流动性风险是商业银行面对的重要风险之一,而在相关的银行最弱性监管需求理论当中,由于银行存在内在不稳定性及遭遇挤提的可能性,引发银行破产。①我国银行作为世界第二大经济体,遭遇的流动性紧张问题是否真的缺钱?Mckinnon(1973)对金融深化理论的开拓性研究,以M2/GDP测度金融深化的程度,反映了金融机构提供流动性的能力。2013年末,中国货币供应量达到110.65万亿元,M2/GDP达到1.945创下新高。从世界银行提供的截至2013年的数据来看,中国处于世界第7;世界第一的卢森堡,达到489%,比中国高出约1.5倍。美国的M2/GDP为88.1%,俄罗斯的M2/GDP为55.8%,均低于1。我们可以看到,货币供应量是紧跟实体经济的变化的,下面我们将分析为何在有足量货币供应的情况下,银行发生突发性“钱荒”的原因所在。

二、 商业银行流动性紧张成因分析

(一)商业银行资产和负债期限结构

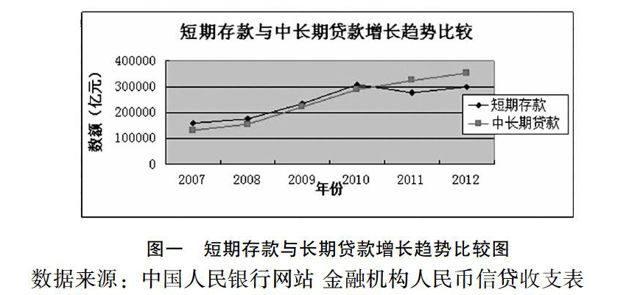

在商业银行管理理论中,银行通过偿还期对称的方法管理资产与负债,根据资金的来源与流转速度决定贷款的期限,实现主要的盈利。银行搭配资产与负债期限的方法及相应的结构比例成为了商业银行所面临的重要风险——流动性风险。商业银行固然可以通过“求助”央行、进行同业拆借等方式,临时性的用短期存款之称中长期贷款,比重过多的此种期限错配就会引发流动性风险。根据我国商业银行短期存款及中长期贷款增长情况:我们可以看到中长期贷款连年上升,而在2010年到2011年间短期存款下浮,短期存款覆盖中长期贷款的能力是值得关注的,可见商业银行对于其自身追逐盈利而对流动性风险的预防远远不够。

图一 短期存款与长期贷款增长趋势比较图

数据来源:中国人民银行网站 金融机构人民币信贷收支表

(二)影子银行与商业银行流动性

美国次贷危机爆发后,金融学界出现一重要概念——“影子银行”,其诞生于2007年美联储年度会议,国际上对于与其界定为在银行系统之外进行资产证券化活动,特别是从事或协助杠杆和转换类活动的金融中介。在我国,影子银行界定为从事金融中介活动,具体与传统银行类似的信用、期限或流动性转换功能,但未受巴塞尔Ⅲ或等同监管程度的实体或准实体②。我国的影子银行体系,一方面包括非银行金融机构及其业务,另一方面在于银行机构内部的影子银行部门及业务。在进行金融中介业务的过程中,银行机构与证券、保险等理财业务全面展开,其规模尽管不及银行传统存贷业务,但由于这部分业务的开展多为规避对贷款规模的控制,其高风险是不言而喻而不容忽视的。所涉及的理财产品一旦发生大面积亏算或信托贷款难以按期偿还,就会直接牵涉和导致银行体系流动性波动。

(三)我国虚拟经济扩张使得发展不平衡性加重

在1997年东南亚金融危机以后,我国学者对虚拟经济展开了专门研究,从广义上把虚拟经济界定为相对于实体经济以外的所有经济活动,主要包括金融机构的活动、网络经济、房地产业除去建筑本身价值的活动等;而狭义上指以金融资本为依托的金融活动及房地产的虚拟部分(刘俊民1998)。下面就虚拟经济中的主要组成部分金融机构活动和房地产投资活动做出具体分析。第一;在金融机构活动方面,根据中国人民银行发布的金融机构人民币贷款规模,资金的运用数額已经由2000年末的133325.32亿元增至2013年5月的1096004.75亿元,数额上已经是2000年的8.2倍之多,可见在这十几年间我国金融业发展迅速,信贷投资机构的不断发展、非银行金融机构的不断扩张等等金融创新使得金融业吸收了越来越多的资金,挤出实体经济投入占比。第二;在房地产市场方面,我国个人住房贷款在2000年只有3708亿,至2012年已经发展到81000亿,2012年个人住房贷款占房地产贷款的份额达到66.89%,可见个人住房贷款在近几年都处于快速增长状态。金融机构信贷的资金对房地产的膨胀起着至关重要的作用。投资者此时的持续增长预期又会使大量投机资金进入房地产市场,导致房地产价格逐渐偏离其基础价值,银行高估资产价值会使其不断的倾向给房地产过度提供信贷,造成房价非理性上涨。这样,资金流向的仍然是产能过剩的房地产业,资金出现了结构性供求失衡。

三、 中国式“钱荒”的影响分析

(一)督促商业银行健全流动性风险管理

2013年6月24日,央行网站上公布了《中国人民银行办公厅关于商业银行流动性管理事宜的函》,央行释放的信号可以解读为央行需要商业银行自身建立内控机制,优化自身的资产负债期限结构,预防以短期存款支撑中长期贷款比重过高所带来的流动性风险,构建自身的风险预警机制。特别关注中小银行由于资本实力弱、资产质量低一味追求资产高收益而将流动性好的短期性票据转换成流动性差的贷款,所造成的流动性枯竭。同时央行的态度避免了央行作为最后贷款人的道德风险。央行有意识地通过不清楚界定实施救助的条件和时间,目的是提高市场主体自我防范风险的意识,降低他们对最后贷款人救助的预期,从而加强自我管理的能力。

(二)银行、房地产企业、地方政府资金链断裂

受流动性紧张影响,银行首先会减少对大部分房地产企业的贷款;房地产商面临国家不断对房价的宏观调控和资金的短缺可能会减慢土地出让速度或者使土地价格下降,这样又会加剧地方政府的资金困难,因为地方政府通过地方融资平台的举债式发展大多是以土地使用权作为抵押,而地方政府融资平台所存在的贷款回收过于依赖收入有限的地方财政、贷款与投资项目现金流错配、投融资双方信息不对称等问题又会使银行承担着巨大的不良贷款风险。钱荒所产生的链式效应会加大系统性风险产生的可能性。

(三)倒逼金融改革

中国式钱荒折射的是虚拟经济与实体经济的不平衡与不匹配。虚拟经济的快速膨胀会导致泡沫经济甚至金融危机,给实体经济带来破换性的影响。因此在央行已发行足够的货币量的情况下,如何将资金从虚拟经济转入实体经济成为解决钱荒的关键所在。央行最近公布了扩展投资渠道,国家允许民间资本进入银行业的各种措施,以对国家商业性银行,进行调整和竞争,使银行业有序发展。因此虚拟经济的发展规模与速度应与实体经济发展的规模与速度相匹配,避免某些金融部门过度膨胀抑制实体经济的健康发展。(作者单位:四川大学经济学院)

注解:

① 摘自《商业银行流动性风险管理办法》(试行)

② 《影子银行的内涵和外延》中国人民银行调查统计司

参考文献:

[1] 巴曙松,王茜, 王璟怡.国际银行业流动性监管现状及评述[J].资本市场;2010

[2] 刘骏民,宛敏华.依赖虚拟经济还是实体经济—中美核心经济与核心需求的比较[J].开放导报;2009

[3] 易宪容,王国刚.美国次贷危机的流动性传导机制的金融分析[J].美国次贷危机的流动性传导机制的金融分析;2010