企业环境成本核算方法的比较

2014-03-20宋萍刘小旭

宋萍 刘小旭

摘 要:在知识经济时代,人们已经认识到工业经济时代留下的伤痕——严重的资源枯竭和环境污染问题。随着可持续发展思想的提出,世界各国环保呼声日益强烈,以消耗换发展的生产方式已经难以为继。要在新的大环境下获得长足发展,企业必须主动将环境纳入自身的战略决策过程中,体现在自身的会计系统中。而环境成本核算的方法有效与否和结果的准确程度都关系到企业的进一步决策。本文通过对主要环境成本核算方法的比较分析研究,运用归纳法、比较分析法等研究方法,在总结前人观点的基础上,总结并提出一种理想状态下的环境成本核算方法,并指出其不足和应用中可能存在的障碍,希望能够对环境成本核算方法的完善提供一点借鉴意义。

关键词:环境成本;作业成本法;生命周期法;完全成本法;环境质量成本法

1.环境成本核算方法简介

1.1主要环境成本核算方法

虽然环境会计研究早在20世纪70年代就开始了,但由于环境成本的特殊性,导致学术界对环境成本的界定、计量和确认都没能达成共识。北京大学的王立彦教授(1998),中南大学肖序和毛洪涛教授(2000),厦门大学郭晓梅教授(2003)等人都从不同角度提出了各自的见解,总结来说,虽然目前学术界对环境成本核算方法这一问题的看法是百花争艳,但主流观点主要有作业成本法(ABC)、完全成本法(FCA)、环境质量成本法(EQC)、生命周期成本法(LCC)四种。

1.2四种核算方法的比较

四种环境成本核算方法之所以难分伯仲,皆因其有各自不同的适用范围和优缺点,为了更清晰的显示不同,本文将四种环境成本核算方法列表比较,如表1所示:

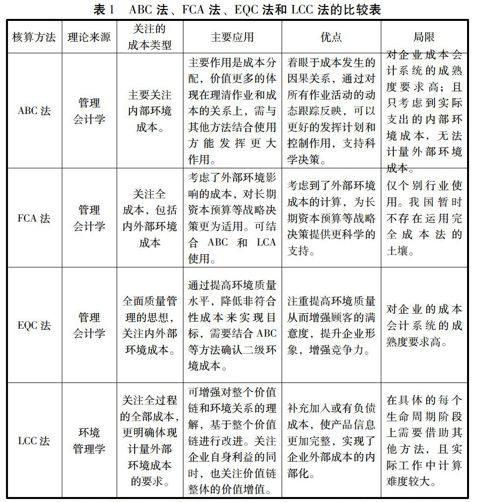

表1 ABC法、FCA法、EQC法和LCC法的比较表

核算方法理论来源关注的成本类型主要应用优点局限

ABC法管理会计学主要关注内部环境成本。主要作用是成本分配,价值更多的体现在理清作业和成本的关系上,需与其他方法结合使用方能发挥更大作用。着眼于成本发生的因果关系,通过对所有作业活动的动态跟踪反映,可以更好的发挥计划和控制作用,支持科学决策。对企业成本会计系统的成熟度要求高;且只考虑到实际支出的内部环境成本,无法计量外部环境成本。

FCA法管理会计学关注全成本,包括内外部环境成本考虑了外部环境影响的成本,对长期资本预算等战略决策更为适用。可结合ABC和LCA使用。考虑到了外部环境成本的计算,为长期资本预算等战略决策提供更科学的支持。仅个别行业使用。我国暂时不存在运用完全成本法的土壤。

EQC法管理会计学全面质量管理的思想,关注内外部环境成本。通过提高环境质量水平,降低非符合性成本來实现目标,需要结合ABC等方法确认二级环境成本。注重提高环境质量从而增强顾客的满意度,提升企业形象,增强竞争力。对企业的成本会计系统的成熟度要求高。

LCC法环境管理学关注全过程的全部成本,更明确体现计量外部环境成本的要求。可增强对整个价值链和环境关系的理解,基于整个价值链进行改进。关注企业自身利益的同时,也关注价值链整体的价值增值。补充加入或有负债成本,使产品信息更加完整,实现了企业外部成本的内部化。在具体的每个生命周期阶段上需要借助其他方法,且实际工作中计算难度较大。

2.环境成本核算方法的改进设想——ABC、FCA和LCC的结合

2.1三者结合的可能性和优势

2.1.1三者结合的可能性

通过以上分析可以看出,ABC、FCA和LCC同为环境成本核算方法,虽然在应用时各有侧重,但并不存在矛盾。

借鉴ABC 法的作业观,可以把产品生命周期分解成一串按流程先后排列的作业,这些作业在时空上形成一个作业链,体现企业的生产服务过程。自此基础上,分别对每一个作业进行环境成本(内部成本和外部成本总和,即全部环境成本)分析,确认其消耗的能源和产生的废弃物等对环境的影响,接下来以作业为中心归集环境成本,最终将整个作业链上的每个作业所产生的环境成本进行汇总,就可以核算出整个产品生命周期中产生的全部环境成本。

2.1.2三者结合的优势

ABC 法为企业提供了一种合理分配环境成本的标准——成本动因,能够使环境成本的产生源头和分配对象更加匹配,从而提高环境成本核算的准确性,为企业加强环境成本控制、挖掘价值增值提供机会,其计算的结果可以为FCA和LCC提供基础;FCA法为企业界定了需要核算的成本范围:内部成本和外部成本,有效应对外部成本的内部化,应对未来环境风险;LCC 法使作业成本的分析在时间上得到延展,考虑到未来可能面临的或有负债成本,保证产品信息的完整性,帮助管理当局了解企业行为对环境的总体影响,向决策者提供关于企业行为环境影响及其改善空间的相关信息,以科学地制定长期战略决策。只有将三者结合起来使用,才可以为企业提供全面、真实、准确的环境成本信息。

通过以上分析,笔者认为将三者结合来核算环境成本,更加有利于企业的长期环境决策,并能带来更多的潜在收益,使企业增加盈利,获得竞争优势。

2.2三者结合应用的具体方法

第一,划分生命周期。应在全面深入地分析企业生产流程的基础上,合理划分各个生命周期阶段,以便归集不同阶段内的环境成本。第二,建立作业成本库。作为ABC法概念的精髓,每个作业成本库是最小的成本归集中心,是成本核算的依据,因此应该有清晰科学的划分依据。第三,明确作业动因。作业动因是将作业成本库中的作业合理分配到产品中去的依据,关系到成本分配的科学性,并直接关系到最终环境成本管理的有效性。第四,计算产品环境成本。归集整个生命周期内产品分得的环境成本,计算出产品全部环境成本。如果涉及多个产品,则需根据成本动因分配率(成本动因分配率=作业成本/作业成本动因数量)将所归集的环境成本分配到各个产品。

3.总结

通过以上比较分析,笔者认为,企业可以把ABC、FCA和LCC结合使用,但这仅是一种在理想状态下的设想,在实际应用中很难满足所有应用条件。

为了更好地权衡成本和效益,在环境成本核算的初期,企业可先关注全部内部环境成本和其产生的影响,并在战略决策时加以考虑。结合ABC法的思想和环境成本的特殊性,划分作业成本库,合理归集环境成本并根据作业动因科学分配内部环境成本。在有条件的情况下,可以考虑逐步确认、计量那些对企业发展重要的、可货币化计量的外部环境成本。随着环境会计研究理论的逐步深入和实践的日趋成熟,环境成本核算方法将得到完善,相关数据库也会建立起来,越来越多的内外部环境成本都可以纳入企业会计系统,为决策提供支撑,最后实现真正的全生命周期完全成本计算。(作者单位:中央财经大学)

参考文献:

[1] 覃娟.完全成本法在核算企业环境成本中的应用[J].市场论坛,2010:44-45.

[2] 毕艳霞.企业环境成本核算体系研究[D].天津:天津财经大学,2006.

[3] 张杨 王剑虹 仲艳平.环境成本管理理论述评[J].财会通讯·综合,2010,(3):118-120.

[4] 郭艺艺.基于战略成本管理理念的环境成本管理[D].厦门:厦门大学,2008.

[5] 李勐.企业环境管理会计相关问题研究[D].大连:东北财经大学,2005.

[6] 杨宇.企业环境成本核算研究[D].大连:东北财经大学,2006.

[7] 徐玖平 蒋洪强.制造型企业环境成本的核算与控制[M].北京:清华大学出版社,2006.

[8] 郭晓梅.环境管理会计[D].厦门:厦门大学,2001.