碳排放权初始分配下企业损益的分析

2014-03-20范德胜

范德胜

(北京外国语大学,北京 100089)

碳排放权初始分配下企业损益的分析

范德胜

(北京外国语大学,北京 100089)

文章基于企业,重点分析了祖父继承法(Grandfathering)、竞价法(Auction)和产出标准法(General Performance Standard)三种普遍认同的碳排放权初始分配方式下企业的成本收益结构。在计划管理机制内,产品价格受管制,企业的首要目的是保持盈亏平衡。由于缺少竞争压力的企业缺乏发展低碳、清洁能源等技术的动力,管理者应当以竞价法拍卖初始排放权,并根据企业的减排和竞拍成本适当调整产品价格,同时将拍卖收入有效的投入碳捕获、清洁能源、环境保护以及改善生活环境等领域,使其效益最大化。在市场管理机制内,企业可以利用成本转嫁机制将排放权获取成本转移给消费者。产品需求价格弹性、边际产出的碳损失、碳排放权的价格供给弹性、煤的价格需求弹性(即燃料成本波动)等因素共同影响着企业参与碳减排体系的效益。文章最后对我国燃煤发电行业建立碳排放权的交易体系提出对策建议。

碳排放权;产出标准法;竞价法;祖父继承法;企业损益

一、引言

全球气候变暖、能源日趋枯竭,保护环境和开发清洁能源越来越紧迫。碳排放权交易体系是一种充分利用经济手段控制各地区和国家的温室气体排放量的方法,被认为是成本最低,效用最高的碳减排措施。碳排放权作为具有产权性质的权证资产,其初始分配方式不仅决定了碳排放权体系的公平公正,而且影响到了企业的成本结构、产品价格和供给、碳市场价格和供给以及参与碳市场的积极性,并最终决定了整个碳排放权交易体系的社会效率以及温室气体排放控制的成果。

国外学者对排放权交易体系的研究已经从最基本的碳排放权属性分析、排放权交易体系的可行性分析到定量的成本效益分析、碳排放权的宏观经济影响、排放权的定价分析以及碳金融等领域。而国内学者对碳排放权交易体系的研究才刚刚起步,还停留在排放权的属性分析、排放权初始分配方式的讨论、交易体系的可行性分析、碳排放权交易体系的宏观经济影响预测等方面。文章从微观经济学的角度,对碳排放权交易体系中的核心因素-初始分配-对参与碳交易体系的污染排放企业(即受控排放源,下文同) 的损益,基于计划和市场管理机制,进行理论上的分析。

二、相关问题研究综述

1.关于碳排放权的涵义

自《京都议定书》之后,碳排放权交易在各国都得到了广泛应用,并在温室气体的排放方面取得了不错的成绩,但对于碳排放权的性质一直以来却没有明确的定义。李爱年、胡春冬(2003)认为“环境容量资源具有商品的一般属性,排污权初始分配的实质是对环境容量资源这种特殊商品的一种配置”。国际会计准则委员会在2004年12月正式推出的“总量控制与排放交易”下的排放权交易会计处理规则中规定,企业应以公允价值计量所获得的碳排放权,并将其作为企业无形资产项目的新增科目计入资产负债表。南京林业大学博士于天飞(2007)在其博士毕业论文《碳排放权交易的市场研究》中将碳排放权定义为产权,他认为碳排放权“是发生在人类保护环境过程中产生的国与国之间、国家与企业之间以及企业与企业之间为顺利完成对温室气体的减排任务而形成排放配额的交易行为”,“作为一种产权”,碳排放权具有稀缺性、强制性、排他性、可交易性和可分割性,“是一种服务与环境改善目标的人造工具,也是一种制度安排。”王蕾、毕巍强(2009)在《排污权交易下对企业激励机制的分析》一文中提出应以法律的形式确定排污权的产权性质,并建立有效的污染监测系统,从而激励企业减排,防止寻租行为,实现企业和社会的双赢。

2.关于碳排放权的初始分配方式

Hahn(1984)指出在不完全竞争的市场中,排放权的初始分配方式将会影响排放权交易体系的最终效率,由此可见初始分配方式的重要性。目前理论界讨论的初始分配方式可分为无偿分配、有偿分配以及混合分配三大类。

无偿分配方式又分为祖父继承法(Grandfathering)和产出标准法(General Performance Standard)。祖父继承法中,排放权的初始分配比例主要由企业的能耗以及历史排放量决定,其中一个最重要的因子是基准时期(一般是过去3年到5年中的某一年)内企业的排放量占当期所有参与企业总排放量的比例,美国酸雨项目中90%以上的排放权即采用了这种免费分配方法。Fischer、Fox(2004)将产出标准法又分为历史产出标准法与增值标准法,前者以行业总产出排放率为基准,以标准期即前一年度的企业总产出占行业总产出比例为标准分配初始排放权,后者则以前一年度企业增值额占该行业参与企业增值额之份额为标准,但他未指明这里的企业增值额的具体含义和统计方法。高慧慧(2009)则提出应以企业对所在污染控制区的经济贡献(经济发展规模贡献、经济利税贡献和就业贡献之加权) 为基础进行排放权的免费分配。在理论界中,讨论最为广泛的是祖父继承法和产出标准法。

有偿分配分为竞价法和固定价格法。Peter Carmton(1998)根据竞价程序的不同又将其分为Sealed-bid auction、Ascending auctions和Ascending-clock auctions三种方式,每种方式的最终购买价格或者采用统一出清价,即竞价需求与排放权供给数相等时的出清价格,或者采用差别价格,即竞价成功的企业均支付其实际报价。另一种有偿分配方式-固定价格法,一般情况下是由政府确定各企业的分配份额和排放权的出售价格,各参与企业再按此固定价格向政府机构购买。中国现行的几个区域排放权交易体系即实行此分配方式,该方法中最关键的如何确定合适的初始出售价格。该价格不仅关乎企业的减排成本和减排积极性,实际上也形成了一个对排放权交易市场的最低指导价,因此对排放权交易市场的流动性和排放权的未来价格具有直接影响。对此,郭琪、王兆旭提出了一个“在政府管制和市场调节双重作用下的标价限量初次配售模式”,以边际环境损害为基础,并根据地区交易成本差异进行调整而形成最终的初次配售价格。王丽梅(2010)认为排污权初始分配的价格应该由环境容量资源恢复成本确定,即初始排污权的价格等于该地区总的排污处理成本除以总的环境总量(即污染物平均处理成本),并根据地区间行业经济调整指数和地区经济调整指数进行适当地调整。

混合分配方式即有偿分配方式与无偿分配方式以一定比例结合,将部分的排放权进行无偿分配,而将剩下的全部或者部分排放权有偿出卖给新进入排放源或某些特定排放源。在该方法中,最重要的是确定合理的无偿分配比例和无偿分配对象企业。由于排放权的产权性质,无偿获得排放权的企业相当于额外获得了部分资产,因此,慎重选择无偿分配对象企业是保证排放权交易市场公平公正的前提。

3.关于碳排放权初始分配结构的市场均衡分析

公平公正是保证市场健康发展的前提,对于新生的碳排放权交易市场更是如此。公平地分配初始排放权才能保证参与企业的合理预期和公平竞争。而一旦出现寻租舞弊等行为,甚至出现垄断排放权恶意抬高排放权价格的行为,市场就会失衡,不仅企业会遭受巨大的经济损失,降低其减排的积极性,社会整体福利也会受到损失,无法实现环境保护目标。

关于初始分配对市场均衡的影响,Ronald H. Coase(1960)在《社会成本问题》一文中指出在完全竞争的市场上,资源初始分配状态不影响最终的均衡分布状态。这一理论意味着,在碳排放权交易市场中,如果市场是完全的,则碳排放权的初始分配结果对碳排放权交易市场的均衡分布状态没有影响。Montgomery(1972)也证明了在总量一定的条件下,排污权的最终配置与初始分配是相互独立的。

但是,Tietenberg(1985)的研究指出排污权的初始分配对市场支配力的出现有直接的作用。也就是说,基于现实中不完全竞争的市场,特定的初始分配方式可能会导致垄断势力的出现,从而影响最终的市场均衡。Robert N.Stavins(1995)证明了当交易双方存在交易成本(支付给中介商的中介费用)时,排放权初始分配对排放权市场的作用受减排的边际交易成本影响。当边际交易成本递增时,企业所购买获得的排放权越多,实际减排量越少,总的减排成本越少,排放权市场交易量就越少,社会福利损失越大;反之,社会福利增加。当边际交易成本不变时,初始分配与排放权的最终配置不相关。Hahn&Hester(1989)则证明了美国福克斯河污水排放权系统的失败正是源于高额的交易成本抵消了排放权的价值。国内学者王先甲(2002)认为在不考虑市场交易成本的条件下,排污权的市场分配方式可以实现计划方式的整体最大效率,但是市场上确实存在的较高的交易成本将会使排放权难以市场化。赵文会、戴天晟(2007)对此进行了研究,证明市场力的出现可以用初始分配时参与企业获得排放权数额来表示,也就是说初始分配方式与市场力的出现是有直接关系的。因此慎重对待初始分配,对建立公平稳定的碳排放权市场具有重要的作用。

4.关于碳排放权初始分配方式的经济效益(福利效应)分析

从经济效益角度看,不同的初始排放权方式将会产生完全不同的经济效益。Dallas Burtraw(2001)运用Haiku电力市场模型发现,在不完全竞争市场中,竞价分配方式对社会总体经济福利而言是成本最优的,其总减排成本仅相当于祖父继承法和产出标准法的二分之一,且这种优势与管理者利用竞拍收入的有效性成正相关。但同时,他指出,当市场竞争趋于完全,祖父继承法的总减排成本将会减少并趋同于竞价法。因此,在完全竞争市场,祖父继承法与竞价法具有相同的成本效益性。三种方法中,产出标准法由于产出补贴效应而成为成本最大的一种分配方式。混合分配方式的成本效益在组成该混合分配方式的两种或几种分配方式的成本效益之间,即祖父法与竞价法的混合分配方式将会使总减排成本高于竞价法而低于祖父继承法,生产者剩余低于祖父继承法并高于竞价法,且采用某种分配方式的份额越大,混合分配方式的效果越趋同于单纯采用该分配方式的效果。

Dallas Burtraw(2001)同时指出,祖父继承法对企业而言是最有效的。祖父继承法分配排放权的初始份额时,企业生产者剩余相对为采用排放权交易体系时有所增加,也就是说排放权交易体系此时将给企业带来正的效益。竞价法下,生产者剩余损失最大,因为企业不仅要付出成本获得排放权,同时还要付出减排成本并承担因价格升高需求量减少的销售损失;而产出标准法中,以产业为标准而免费获得一定比例的排放权实际上是企业获得了一定的产出补贴,这个产出补贴使得实行产出标准下的企业的产品价格在三种方式中上升幅度最小,同时企业为了获得更多的排放权会增加产出导致市场上产品供给增加,抵消了因价格小幅上涨而增加的生产者剩余,因此,产出标准中,生产者剩余也为负,但相对竞价法,减少程度稍小。Dallas Burtraw还在另一篇与 Danny Kahn&Karen Palmer合作的文章中指出,在污染控制区域内,大部分企业的资产价值在祖父继承法分配初始排放权时上升,而在产出标准法中仅有极少部分以低碳煤或零碳煤为能源原料的企业的资产价值获得正向增加,竞价法下资产价值上升的企业数量居于两者之间。Dallas Burtraw同时用模型证明,不考虑竞拍收益的循环利用,由于排污企业将减排成本以价格增加的形式转嫁给消费者,消费者剩余在三种方式中都受到不同程度的损害。根据企业成本负担、产品价格上升幅度以及企业成本转移的情况,消费者剩余在竞价法中损失最大,祖父法次之,而产出标准法因为价格上升幅度最低对消费者剩余的损失最小。

尽管Dallas Burtraw并未从发展减排技术以及促进清洁能源发展的角度分析不同分配方式的优劣,然而根据其模型模拟结果不难看出祖父继承法在这方面具有明显的优势。国内清华大学陈文颖、高鹏飞、何建坤(2004)等通过中国MARKAL-MACRO模型分析得出,二氧化碳减排“将导致化石能源等影子价格的上升、各种能源服务需求的下降……一次能源在高减排率下煤的比重将大大下降,而低碳和无碳能源特别是核能的比重将大幅度上升”。

三、碳排放权初始分配结构下企业损益模型构建

文章在进行损益研究时仅选用以上各种方式中最普遍同时也被认为在同类方式中最有效的分配方式,即无偿分配方式中的祖父继承法(Grandfathering)和产出标准法(General Performance Standard)以及有偿分配方式中的竞价法(Auction),且企业以统一的价格获得所竞购的初始排放权。

1.模型假设

第一,由于我国煤炭发电和供热是温室气体排放密度最大的行业,其粗放的生产模式具有较大的减排潜力,必将是国际碳市场的主要参与主体,因此首先在我国煤炭发电行业建立碳排放权交易体系具有一定的可行性。根据我国目前CDM项目以及理论研究结果,我国火力发电是减排成本最低的行业,故有此假定。

第二,不考虑管理者建立碳排放权交易体系以及此后市场运行过程中所发生的相关管理费用。管理者能对排放源的历史、当前以及未来的排放量进行合理准确的统计,与之相关的费用不计入企业的成本效益中。也就是说,如果企业需要安装专业设备才能统计二氧化碳排放量,则假设该部分费用由碳排放权交易市场的管理者负担。

第三,总量控制与排放权交易相结合是解决污染物排放的最有效最市场化的手段。在碳排放权交易体系中,总量控制是指管理者根据其承诺的减排任务、拟定的减排计划以及特定地理区域的环境容量等因素,设定企业的二氧化碳排放上限,监督企业的执行情况,并对未完成减排目标的排放源进行相应的惩罚。

第四,管理者对没有排放权抵消的排放额的惩罚远高于碳排放权的市场交易价格,保证企业在减排和购买排放权与接受惩罚之间选择前者,从而鼓励排放源积极采取减排措施,参与碳排放权市场交易,实现控制温室气体排放的目的。

第五,允许非生产性企业、金融中介机构等市场主体进入碳排放权市场,增加碳排放权市场的参与主体,增强流动性,促进碳市场的发展。尤其是金融中介机构的专业研究、信息收集和分析能力,不仅能为排放源企业提供最佳的减排策略指导,还能实现更多的信息共享,沟通排放权的买卖双方,增加碳排放权市场的流动性和交易的成功率,从而降低碳市场的交易成本。

第六,选择合理的减排策略关乎企业的最终减排效果和减排总成本,同时也对整体碳排放权交易体系的建立具有举足轻重的作用。具体的减排策略是一个极为复杂的战略决策过程,需要详细考虑诸如企业财务结构、融资条件、政府政策优惠、发电厂与油田距离等众多因素,当然也包括排放权的初始分配方式。由于企业的减排策略一般在减排期之前已然确定,初始分配方式对其具体的减排措施决策的影响非常有限,本文不对此进行详细分析。但减排措施对企业的成本影响仍是不可忽视的。

2.成本模型

(1)三种初始分配方式的企业总成本

受控排放源的成本包括正常的生产运营成本、初始排放权的获取成本、减排成本以及碳排放权市场的交易成本四部分。相关模型参数包括:

OM(Qr):正常生产运营成本;FOM:固定运营成本,假定生产性长期资产与职工薪酬不因减排而变化;VOM(Qr):可变运营成本,指减排前的旧燃料投入成本,与产出正相关。

PA×Aj:排放权的取得成本;PA:碳排放权的初始分配价格;Aj:在三种不同的分配方式下所获得的初始排放权数。

C(Qr):减排成本;FCr:固定减排成本,假定资本性减排支出与减排相关的职工薪酬在减排期内固定不变;VC(Qr):可变减排成本,指因减排目的而改用低碳或零碳燃料引起的燃料投入成本差异,与产出正相关。

fuel:减排期内每单位产出的燃料投入成本;Qrj:三种方式下的产品产出。将可变减排成本与可变运营成本合并,即为减排期内新的低碳或零碳燃料的总成本投入。

根据以上参数假设,受控排放源的总成本模型可表示为:

其中,j=1,2,3依次表示祖父继承法、竞价法以及产出标准法。TCrj表示在j种分配方式下,企业在减排期内单位产出排放率减少r所付出的总成本,r表示排放源在减排期内的实际单位产出减排率。

(2)三种初始分配方式的企业边际成本

企业的边际成本与非受控同行业企业的边际成本有所不同。在碳排放权交易体系中,企业排放二氧化碳实际是一种消费行为,期末抵销排放权即为这种消费行为付出成本。单位产出排放率越大,用于抵销碳排放的排放权越多,单位产出的成本也就越多。

用PCrj表示减排期内碳排放权市场上的碳交易价格,u是企业在标准期的单位产出排放率,(u-r)即为企业在减排期内的实际单位产出排放率(假定在减排期间不变)。由此,PCrj·(u-r)即为企业在减排期内为每单位产出实际排放的二氧化碳所付出的碳排放权的市场价值。实际排放率(u-r)与分配排放权之时企业的实际排放率e无绝对的大小关系。但是,显然当前者小于后者时,可以推定企业采取了有效的减排措施,此时r>u-e;当前者不大于后者时,可以推定企业的总产出排放率有所上升,二氧化碳排放强度增加,这可能是企业整合资源或环保设备老化等原因造成的,此时r≤u-e,当标准期排放率u小于减排期初实际排放率e时,r满足r<0,此时,企业的排放强度相对标准期恶化了。考虑这一点,同时考虑初始排放权获取成本的不同,企业的边际成本也呈现出很大的不同:

①祖父继承法中企业的边际成本。祖父继承法中,由于固定运营成本与固定减排成本均不随产出的变化而变化,因此,每增加一单位产出,企业所需付出的边际成本仅包括可变的燃料成本以及所应抵销的碳排放权的市场价值,即:

②竞价法中企业的边际成本。竞价法中,企业需要付出一定的获取成本才能购得初始排放权。因此每增加一单位的产出所排放的(u-r)单位二氧化碳,不仅使排放源可从碳市场上所获得的机会收益减少PCr2·(u-r),同时也使排放源的的排放权资产减少PA·(ur)。考虑这两项损失,企业的边际成本在竞价法下可表示为:

PA与PCr2没有直接的大小关系。这是因为,尽管企业在获取初始排放权时支付了一定的竞购成本,但在有效的市场体制中,企业可以通过向产品价格的转移来收回获取成本,并通过将部分剩余排放权在碳市场上交易来获取收益。PA主要由所有竞购者的需求以及可供配售的初始排放权的供给数量来决定,PCr2则由碳市场上碳排放权的供给和需求决定,二者之间通过产品市场建立联系,但不存在直接的决定关系。而在计划管理体制中,企业的价格转移受到限制,竞拍购买价格实际形成了对碳市场的隐形最低限价,企业绝不会以低于竞拍价的价格出售碳排放权,而宁愿减少碳减排以降低减排成本,释放更多的二氧化碳,并将排放权全部使用。因此,在产品价格计划管理体制中,PCr2>PA是成立的。

③产出标准法中企业的边际成本。产出标准法中,由于企业在减排期初的实际排放率与行业平均标准不同,形成两种不同的成本结构形式。实际排放率低于行业平均水平的企业,由于低碳补贴效应,每增加一单位产出所付出的实际成本都少于行业平均水平,该部分补贴价值即为PCr3·(a-e);而实际排放率高于行业平均水平的企业则相反,每增加一单位产出不仅要抵销所对应的初始排放权,同时还需要从碳市场上购买排放权以抵销额外的排放量,该部分额外支出为PCr3·(e-a)=-PCr3·(a-e)。据此,产出标准法中,企业的边际成本为:

显然,在其他因素不变的情况下,以竞价法分配初始排放权使得企业在减排期内的边际成本要高于其他两种方法,不仅要付出边际生产运营和减排成本,减少碳收益,同时还必须付出额外的排放权获取成本。以祖父继承法分配排放权不会对企业的边际成本增加的额外的负担,产出标准法则对行业中不同排放强度的企业产生不同的影响,低排放强度的企业获得低碳补贴从而降低边际成本,高排放强度的企业则由于污染惩罚而需付出额外的更高的边际成本。

3.收益模型

(1)三种初始分配方式的企业收益

受控排放源的收益包括两部分:产品市场收入和碳排放权交易净收益。其中,产品市场收入即受控排放源在产品市场上的销售收入;碳排放权交易净收益是指受控排放源将其剩余未抵销的碳排放权在碳市场上出售所得的销售收入减去交易成本Tj(Nj)后的净值。相关模型参数包括:

TRrj:第j种分配方式下完成r减排目标时的企业总收入;Pj:第j种分配方式下的产品市场价格;PCrj:碳排放权的市场交易价格;Nj(Qrj):碳排放权的交易量,由产出、排放率以及初始排放权分配额决定;u:标准期的单位产出排放率;d:产出标准法下的初始排放权分配比率。

受控排放源的收益模型如下:

值得注意的是,N3(Qr3)可以进一步表示为[d-(u-r)] ·Qr3+d+ΔQr3。可见,N3(Qr3)与当期产出成正比例。ΔQrj表示在一定的减排强度下,在j中分配方式下,企业的产出增量,ΔQrj=Qrj-Q0。

(2)三种初始分配方式的企业效益(收益增值)

文章所分析的效益指数与未参与碳减排系统相比,企业因参加碳排放权交易体系而获得的额外效益,换言之,企业因参与减排而导致的收益增值额,即生产者剩余的变动。

当企业未参与减排时,成本主要是固定生产经营成本和可变生产经营成本,收益则主要来自于产品销售收入,成本与收益结构相对简单。以减排基准期为比较企业减排效益的基准期,用右下标0表示,则基期利润为:

将总成本公式带入上式可得三种分配方式下企业的利润公式:

其中,Гrj=PCrj·Nj(Qrj)-Tj(Nj),j=1,2,3表示三种分配方式下,企业从碳市场上所获得的净收益。

由于固定运营成本在各期不变,因此基期固定生产经营成本等于减排期的固定生产经营成本;而根据假设,减排期的原料投入采用低碳或零碳燃料,用λrj表示每单位产出的原料投入的成本差,则λr1=fuelrjfuel0。λrj大于0,表示减排期内煤炭资源的价格上涨,通常由过度需求或供给不足产生。λrj小于0则说明减排期内煤炭资源的价格下跌,这通常是过渡供给或需求减少导致的。碳市场上所获得的净收益(或损失)Гrj是企业参与碳减排系统、参与碳市场的独有收益(或损失),基期不存在这部分收益(或损失)。由上述分析可得,三种初始分配方式下,企业的净利润变化Δπrj=πrj-π0分别为:

从上式可以看出,企业的净收益变化主要受4个因素的影响:价格波动、产品销售量(此处为需求量)波动、减排成本以及碳市场的净收益。其中,需求量变动由产品需求价格弹性和价格波动决定,固定减排成本由前文假设不以初始排放权的分配方式而改变,碳市场净收益由企业的减排成果、碳市场流动性以及碳排放权的价格供给弹性等决定。

四、碳排放权初始分配结构下企业损益的经济学分析

1.计划机制下的企业损益

(1)计划机制下三种初始分配方式的企业效益比较

电力作为人类社会生产生活中不可或缺的重要元素,其供给和价格波动影响到整个国民经济的发展。因此,世界上有许多国家,包括发达国家和发展中国家,都对电力价格进行政府管制,形成了计划电力市场。当企业所在的地区或国家对电力生产行业实行计划管理体制时,电力价格的波动受到抑制,无论采取何种初始排放权的分配方式,企业均无法通过调整产品价格来转移减排成本、排放权获取成本等,即ΔPj被固定。电力供给量则以满足需求为限,在电力价格有限波动的情况下,电力消费需求根据价格弹性进行波动,因此,ΔQrj在三种分配方式下保持不变。

由此可以看出,在价格计划管理体制下,企业的电力价格和电力销售量的变化都受到抑制,排放权获取成本以及碳市场净收益成为比较三种初始排放权分配方式下的企业净利润变化的关键。当电力供给价格和消费需求被确定,由产出决定的二氧化碳排放量以及企业的减排量也都被确定,因此,企业可以提供给碳市场的碳排放权的数额固定,使得三种分配方式下的碳市场流动性趋于一致,企业从碳市场上所获得碳交易的净收益因此也保持一致,即Гrj不变。

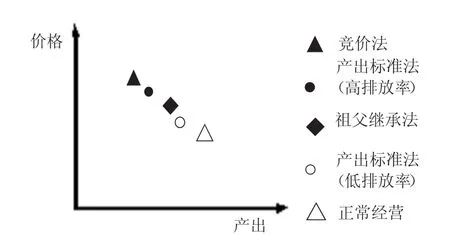

综合上述分析,当企业的电力价格受制于政府计划管理而变为外生时,电力供给量(消费需求量)、减排成本、减排量、碳市场流动性以及碳市场净收益的自由波动都受到不同程度的抑制,企业的净收益变化完全取决于电力价格的计划性调整。显然,付出额外的排放权获取成本的竞价法下,企业的净收益最小,祖父继承法次之,初始排放率低于行业平均水平的企业在产出标准法中由于补贴效应而获利最多,初始排放率高于行业平均水平的企业由于负的补贴效应利益大大减少,经济效果与竞价法相似,如图1所示。

图1 计划管理机制下三种初始分配方式下的企业收益

尤其是,当电力价格的计划调整无法抵销企业因减排而发生的各项成本时,价格的计划管理体制将不仅使企业无法获得经济收益,降低其参与减排的积极性,恶化减排效果,还可能迫使部分实力较弱的发电企业退出发电行业,降低电力市场的竞争性,从而引起市场以及国民经济发展的混乱。

总之,对于初始排放率低于行业平均水平的企业,当产品价格处于计划管理体制中时,竞价法分配排放权使企业遭受最大的损失,祖父继承法次之,而产出标准法由于正的补贴作用以及碳市场的交易,损失最小;初始排放率高于行业平均水平的企业则在祖父继承法中获得相对较多的利益,竞价法与产出标准法均相对较少。

(2)计划机制下三种初始分配方式的企业盈亏均衡价格

当产品价格由计划管理体制制定时,碳排放权的分配方式不对产品价格产生影响,使得产品的市场消费需求以及企业的最大产品销售收入(即满足所有需求时的销售收入)在三种分配方式下保持一致;另外,根据假设,企业根据既定的减排强度采取一定的减排措施,固定减排成本即为实现减排目标而支付的资本性投入在减排期内固定,而可变减排成本则根据企业对能源的需求而变化,碳减排量(可供交易的碳排放权数)则随企业的产出而变化。显然,当产品的计划价格高于企业的总平均成本时,企业将尽可能满足更多的需求,从而尽可能地增加企业的净收益;而当产品的计划价格低于企业的总平均成本时,企业的收益不能抵销其生产运营成本、减排成本以及排放权获取成本之和,入不敷出,经营陷入困境。

因此,对于计划体制中的企业而言,产品的计划价格成为了决定企业经济利益的关键。为着重分析产品计划价格水平对不同初始分配方式下企业盈亏均衡的影响,假定产品需求量一定,因此有,Qr1=Qr2=Qr3=Q′。对于企业而言,总收入大于总成本是企业能够赢利的基本条件,即:TR≥TC,将三种不同分配方式下企业的总收入和总成本公式代入该不等式,求得三种分配方式下企业的盈亏均衡价格条件如下:

上述P1′、P2′、P3′分别表示在计划管理体制下,分别采用祖父继承法、竞价法以及产出标准法分配初始排放权时,企业的盈亏均衡价格。“=”表示在此价格水平上,企业的总收入等于总成本,没有收益,亦不亏损。由于需求一定以及减排措施一定的假设,企业在三种分配方式下的平均运营成本以及平均减排成本均保持一致,碳市场中可供交易的碳排放权和碳市场亦不变。

根据上述三个盈亏均衡价格条件可知,当产品需求一致时,以祖父继承法分配初始排放权时,只要产品的计划价格不小于企业的总平均成本与单位产出的碳市场净收益之差,企业就能保持正常的经营活动,并能将部分成本通过转嫁机制从购买者收回,从而获得一定的收益。

当采用竞价法分配初始排放权时,产品的计划价格不仅需要包含运营成本和减排成本,还必须能反映企业初始排放权的获取成本,才能保证企业的正常运营和减排强度。此时,企业将初始排放权的竞购支出全部转嫁给了消费者,企业的利益得到了保证,但消费者则必须付出更高的价格才能获得祖父继承法下相同的产品量,且产品的当期需求量越大,亦即销售量越大,企业需要向产品价格转移的获取成本的比例就越小,相对于祖父继承法,盈亏价格水平的增加额就越小。在竞价法中,要使企业保持盈亏平衡或赢利,就必须将竞购成本负担从企业转移到消费者,使得消费者利益受到较大损害,而作为竞购收入所有的管理机构如何应用这笔收入就成为消费者利益以及整个社会财富分配的决定性因素。如某些学者的提议,当政府将这笔竞购收入用于降低消费者税收负担、缓解社会中存在的各项经济失衡时,消费者的利益损失才能获得补偿,且相关的缓解失衡措施越有效,消费者利益以及社会总体福利的损失就越小;政府将这笔收入以减排补贴的形式部分或全部退还给减排企业专项用于温室气体减排时,政府就可以制定相对更低的计划价格,企业则在减排补贴的效用下保持盈亏平衡。

当以前一年度的企业产出为基础免费分配排放权时,对于具有不同排放率水平的企业,其所要求的盈亏均衡价格水平不同。对于初始排放率低于行业平均值的企业,每单位产出所获得的排放权份额高于其减排初期实际所排放的二氧化碳量,因此,企业减排当期每生产一单位产出都能获得一定比例的低碳补贴,由于该部分补贴无需付出任何成本即可在碳市场上交易获利,使得企业每单位产出的平均成本都能得到部分的碳排放权交易补偿,此时,比祖父继承法更低的计划价格就能使这类企业保持盈亏平衡。相比之下,初始排放率高于行业平均值的的企业,每单位产出所获得的排放权份额均少于其减排初期的实际排放量,因此,企业减排当期每生产一单位产出都必须从碳市场上购买一定比例的排放权以抵销其超行业平均水平的排放量,使得企业每单位产出的平均成本都增加了一部分的排放权购买费用,此时,祖父继承法的盈亏平衡价格水平将无法弥补企业的成本支出,只有当计划价格反映企业的高污染惩罚时,这类企业才能保持盈亏平衡。

因此,以产出标准法对整个行业分配初始排放权时,统一的计划价格对不同排放率水平的企业的盈亏均衡的影响不一样。统一价格越低,对消费者越有利,同时也越有利于初始排放率低于行业平均水平的企业,而高于行业平均水平的企业则可能面临入不敷出的经营和减排困境,对于促进低排放率企业进一步减排以及淘汰高排放率水平的企业具有最显著的作用。而较高(高于祖父继承法水平)的统一价格将使大部分企业通过参与碳排放权交易体系而获利,低排放率的企业获得巨额的排放权交易收益,高排放率的企业则通过价格转移将排放权购买成本转嫁给消费者,使消费者不仅承担对低排放率企业的低碳奖励,同时还要承担高排放率企业的高污染惩罚,将严重损害消费者的经济利益,并促使社会财富向大型低排放率企业集中,造成社会福利失衡。故,当以产出标准法分配初始排放权时,管理者须制定一个相对较低的计划价格,使高污染企业无法完全转移其高污染惩罚,低排放企业无法获得超额的经济补贴,不仅能保证排放权市场的稳定运行,同时还能淘汰一部分高污染难减排企业,促进对高新低碳技术的投资。

总之,计划体制中,在一定的需求条件下,三种分配方式下的企业的盈亏平衡价格水平应该是P3′<P1′<P2′:由于必须向消费者转嫁排放权的获取成本,竞价法中的盈亏平衡价格水平最高,企业从消费者手中获得成本补偿,消费者利益损失最大;低于祖父继承法的计划价格将迫使高污染难减排的企业退出生产,促进低碳企业的发展,因此产出标准法中的盈亏平衡价格水平应最低。祖父继承法只要求计划价格能抵销企业的总运营成本和减排成本以及碳市场的净损失,其综合标准对行业内的优胜劣汰作用不如产出标准显著,同时政府也无法通过竞价收入来调整社会经济失衡等问题,是相对中庸的分配方式。

2.市场机制下的企业损益

基于微观经济学原理,对受控排放源参与碳减排体系后的产品最优价格、净收益、以及参与减排体系前后的净收益变动作出理论分析。

(1)市场机制下,三种分配方式企业的最优产品价格

在局部均衡模型中,企业利润最大化的条件是边际收益等于边际成本,对受控排放源的利润函数求产量的导数并令其等于零,得出企业利润最大化下的最优产品价格。三种初始分配方式下受控排放源的最优产品价格如下:

为着重比较初始分配方式的获取成本对市场竞争条件下的产品最优价格的影响,可以假定企业的产出(即火力发电企业的发电量)在三种方式下一致。当企业的减排强度、减排措施以及产出一定时,以祖父继承法分配初始排放权不会对企业造成额外的经济负担,企业的最优价格水平仅由边际运营和减排成本以及边际产出的碳损益所决定。

通过竞拍获取初始排放权时,企业需要付出额外的竞购成本,且企业的排放强度越大,其所需竞拍的排放权数额以及所申购的竞拍价格也更高,企业所付出的初始排放权的竞拍成本也就越大,企业通过价格转嫁机制向消费者转移的成本也就越高。且产品的需求价格弹性越小,转移的竞拍成本越多,产品价格就越高。需求价格弹性成为决定竞价法中企业供给和收益的最重要因素,企业和消费者共同承担竞拍损失。

图2 市场机制下企业最优产品价格的静态比较

对于初始排放强度低于行业平均水平的企业,企业的每单位产出都比行业平均水平节约a-e份排放权,实际形成对企业的低碳补贴。企业可以在碳市场交易该部分排放权,也可以增加当期产出消费该部分排放权并使企业在下期获得更多的初始配额,因此,低碳补贴以及增加的产品供给使得企业能够在低于祖父继承法的价格水平获得最大的收益。排放率高于行业平均水平的企业每生产一单位产品,都必须从市场上购买e-a份排放权来抵销其超额排放量,增加了产出的边际成本。由于增加当期产出不仅会增加总成本,降低产品价格,同时还会增加额外的排放权购买成本负担,因此,高排放企业必须缩小生产规模,减少产品供给,这促使企业必须提高产品价格将污染惩罚和生产规模缩小的损失转嫁给消费者。故此时企业的最优价格高于祖父继承法,但显然低于竞价法,因为企业只有部分排放权需要付出购买成本。

(2)市场机制下,三种分配方式的企业净收益

其中,Γrj=PCrj·Nj(Qrj)-Tj(Nj),j=1,2,3表示三种分配方式下,企业从碳市场上所获得的净收益。

祖父继承法中,初始排放权被免费分配给企业,PA为0,初始排放权获取成本为0。竞价法中,PA为竞购价,A2为竞购额,PA×Aj即为企业所付出的初始排放权的获取成本。

由于产出标准法以基准期内行业总减排目标与总产出之比作为基准的减排率,单位产出排放率低于行业平均水平的企业就可以获得一定补贴,且产出越多,获得的排放权越多,所获补贴也越多。将基准期内行业总排放量定义为E,总产出定义为Y,总减排目标定义为R,则排放权分配标准为每单位产出分配份排放权,企业实际免费获得d·Qr3份初始排放权。

(3)市场体制下,三种初始分配方式的企业效益比较

市场体制下,受控排放源在参与减排体系前后的净利润波动(即减排期的净利润相对基期净利润的增加额)为:

其中,Qrj=Q·0(1+ε·gj),即在既定减排率下三种不同分配方式的减排期消费需求即产出供给量,gj=即减排期内产品价格的增长率。由于文章假定减排措施在三种分配方式下一致,因此企业的固定生产经营成本以及固定减排成本的价格转移在三种方式下也保持一致,文章中的价格变化主要考虑排放权的获取成本、燃料价格的波动以及碳市场对产品市场的交叉影响。

三种分配方式中的净收益波动都有三个主要组成部分:当期产出的碳损失;固定减排成本损失(本文假定不受分配方式的影响)碳市场交易的净利润。由于祖父继承法和竞价法都没有补贴效应,因此先将二者进行比较,然后再与产出标准法进行比较。

①祖父继承法与竞价法中企业的净收益变化的比较。由公式(23)~(24)得:

在竞价法中,企业不仅将运营成本和减排成本转嫁给消费者,同时额外增加的排放权获取成本亦根据需求价格弹性与供给价格弹性的权衡,部分或者全部地通过价格转移给消费者。以煤炭发电企业为例。当发电企业在当地处于完全垄断地位时,购电者对电价的需求弹性几乎为零,此时,企业可以将所有的排放权获取成本转移给购电者,电力销售量不会发生变化,垄断企业的收益得到保证,同时购电者的利益受到损害;当产品的需求弹性小于供给弹性时,由电价的升高引起的售电量减少对收入的影响将小于因价格升高而增加的售电收入,因此发电企业可以将大部分排放权获取成本转移到电价中,使购电者承担更多的排放权获取成本,发电企业承担较少的获取成本,并引起售电量的小幅下滑;当产品需求弹性大于供给弹性时,消费者有比较广泛的选择权,尤其是位于多种类型发电厂聚集区或电网边界地区的工业用电大户,发电企业为吸引消费者,保持竞争优势,只能将少部分排放权获取成本转移给购电者,此时,电力价格相对祖父继承法,仅有小幅度的上升,同时电力销售量大幅下跌,企业利益不增反跌。目前公认的电力消费需求价格弹性为-0.5~0.2之间,缺乏弹性,发电企业可以将大部分的排放权获取成本转嫁给购电者,导致电价上升,售电量下跌。

相对祖父继承法,采用竞价法分配初始排放权时,电价在祖父继承法基础上进一步升高,售电量下跌,发电企业可供交易的排放权份额增加,碳市场流动性增强,边际交易成本减少,碳市场价格下跌,边际产出的碳损益下降。因此,竞价法中,售电量以及边际产出的碳损益均小于祖父继承法,使得竞价法中总产出的碳损失小于祖父继承法,即 Θ1·Qr1-Θ2· Qr2>0。

竞价法下,企业可供交易的碳排放权均付出了初始获取成本,因此在衡量其净收益变化时,企业的排放权交易收入变成了Nr2·(PCr2-PA),而不是祖父继承法中的Nr1·PCr1,大大降低了竞价法中企业每单位排放权的交易收益和碳市场的净收益。因此,竞价法下,企业为达到一定的减排率,其付出的初始排放权获取成本将制约其经济收益增长,使企业的净收益远小于祖父继承法中的净收益。

尤其是,当竞价法中初始排放权拍卖价格过高或碳排放权市场价格过低时,会导致Nr2·(PCr2-PA)为负,此时企业从碳市场的交易中不能获取任何的利润,反而要付出大量的排放权获取成本和交易成本,因此,对于还没有形成完善的碳排放权交易市场以及权证竞拍行业发展不够完善的国家和地区,采用竞价法进行排放权的初始分配不仅不能激励企业发展低碳技术,利用经济措施促进环境保护的发展,而且还可能会给参与企业造成巨大的经济损失,影响其行业的整体发展,甚至是国民经济以及生活的正常运行。

但是,市场体制中拍卖收入的循环利用会对竞价分配方式的整体效益产生重大影响。当管理者将竞价收入退还给企业用于减排专项支出时,减排成本得到补贴,企业因此可以降低产品价格从而减少消费者的利益损失,同时也能保证企业的减排积极性以及长期的减排效果;当管理者直接将竞价收入作为财政收入用于环境保护或投资减排技术、洁净煤技术以及碳捕捉储存技术的研发和试点时,配以降低社会税收的措施,同样能使竞价法的整体社会效应高于其他分配方式。因此,有效的运用竞拍收入,能促使企业减少高污染燃料的投入,加大减排强度,同时还能减少消费者的利益损失,促进减排技术以及清洁能源的发展。

②祖父继承法与产出标准法中企业的净收益变化的比较。由公式(23)~(25)得:

当企业的初始排放率低于行业平均水平时,产出标准法会促使企业增加产出和供给,使得排放权供给减少,碳市场价格增加,边际产出的碳损益增加,碳市场收益减少,因此有 Θ1Qr1-Θ3Qr3<0,且 Γr1-Γr3>0,产出标准通过增加的产出进一步降低产出标准法中企业的电价,使得上式中的T′(Nr3)]为正。因此,企业当期产出增长率越大,当期产出的碳损益越大,产出标准法的净收益就越大,企业当期产出增长率越小,当期产出的总碳损益就越小,祖父继承法的净收益就越大。

当企业的初始排放率高于行业平均水平时,产出标准法要求企业控制产出规模,将排放总量缩减到初始配额以内,或者企业可以从碳市场购买一定超额排放的排放权数额,因此,高于行业平均排放率的企业仅能提供极少量的排放权或成为碳市场的单纯购买方,尽管企业可以通过提高电力价格向消费者转嫁成本,但产出减少以及需求的减少将会极大的减少企业的经济利益。面对相对行业更重的减排负担,企业必须调整其生产模式,积极采用低碳技术、更新老旧设备,同时淘汰高污染的生产工序,转向以低碳零碳能源为燃料的发电模式,企业才能继续生存和发展。企业在当期的净收益为负值,低于祖父继承法。

五、结论和对策建议

碳排放权交易体系目前已在世界多个国家得到实践,并建立了多个碳交易所,碳排放权市场建设在世界各地受到重视。但是在中国,碳排放权交易还仅限于与发达国家污染企业合作的CDM项目,而排放权体系的建设也还处于排污权的地区试点执行中,还有诸多需要改进和完善之处。根据研究统计,我国温室气体排放最密集的行业是燃煤发电行业,同时发电企业也是具有大规模资本存量的企业,具有采取有效措施减少碳排放量的可能性。因此,首先在燃煤发电行业进行行业碳排放权交易体系的建设具有典型性。根据文章分析的结果,对在我国燃煤发电行业初试碳排放权交易体系提出对策建议。

1.开放发电环节的定价机制,加强发电环节的市场改革,是我国建立燃煤发电行业的碳排放权交易体系的基础

计划管理体制下排放权初始分配方式对企业的经济利益以及整个碳排放权交易体系的影响主要在于制定合理的产品计划价格,然而现实中有诸多因素制约着管理者对行业碳需求、碳减排潜力、边际减排成本等的了解,缺乏完善的信息将会使制定的价格无法充分表现产品的价值,同时会影响碳市场的流动性和交易价格,降低企业的减排积极性,从而使碳排放权交替体系无法充分发挥其效应。相反,市场体制下,产品价格随市场供求而波动,企业可以利用价格转移机制转嫁部分减排成本和排放权的获取成本,并根据产品市场和碳市场之间的利益权衡在总量控制之内适当调整企业的产出供给和碳减排力度,尤其是产出标准法,激烈的竞争和额外的减排负担将会迫使高排放企业退出的同时鼓励低排放企业扩大生产规模并减少碳排放。市场体制使企业更有主动权,可以自由调整经营,寻求以最低成本完成减排任务的同时实现企业的最大价值。

2.制定与完善和国际碳市场接轨的国内碳市场运行的法律法规和制度,进一步完善环境保护相关的法律法规

碳市场收益是碳排放权交易企业的一个重要收入来源。为保证碳市场的公平公开,必须以法律性质确定排放权的产权性质,制定与国际碳市场接轨的国内碳市场运行的法律法规和制度,进一步完善环境保护相关的法律法规。碳市场的边际交易成本不仅影响碳市场净收益,同时还对产品市场的产品价格产生间接的影响,并对企业的净利润、减排积极性以及减排效果具有举足轻重的作用,因此,降低碳市场的边际交易成本显得尤为重要。为此,管理者可以充分利用信息技术,建立统一的排放权交易平台,并与国际碳交易平台保持密切的联系;允许非排放源企业的主体参与碳市场,将不仅能增加碳市场的流动性,降低排放权的边际交易成本,防止碳市场垄断力的形成,同时诸如投资银行、咨询公司等金融中介的参与,可以为碳市场的交易双方提供专业的信息咨询服务和中介服务,从而减少碳交易的摩擦,增加碳交易的成功率,降低交易成本。

3.无论是计划体制还是市场体制,竞价法无疑是对企业利益损害最大的初始分配方式,产出标准法则能最好地实现行业企业优化,祖父继承法对所有企业一视同仁,企业没有额外负担也没有明显的补贴

在建立碳排放权交易体系的初级阶段,采用产出标准法分配初始排放权,将不仅能保证电价稳定,鼓励低排放企业扩大规模,应用更有效的减排技术,增加清洁能源发电比重,同时还能迫使高排放企业采取更有力的减排措施,并迫使一部分极高排放且无力减排的重污染企业,实现行业结构的调整和优化。尽管文章未详细分析减排成本对企业的效益的影响,但显然减排将会使企业成本大幅增加。短期内,企业将会降低产出,以价格更高、品质更优、含碳量更低的煤炭作为燃料来达到减排目标;长期内,为适应不断增加的减排强度,企业将不得不安装新的设备,采用新的工艺程序,尤其是目前正在研究和实验的碳捕捉和储存技术,其设备安装成本超过100亿美元,必然会给企业造成巨额的成本负担。

4.加大政府投资,推动低碳技术和清洁能源发展

在企业财力和科研能力有限的情况下,政府必须承担起推动低碳技术发展的责任,加大对清洁能源开发、提高能效技术、碳捕捉和储存技术、环境保护等领域的投资和政策支持,鼓励消费者向低碳消费模式转变,减少企业的减排成本,增加企业的减排积极性,从而推动我国减排事业的发展。为保证减排体系的有效性,必须建立统一的排放监控体系以防止企业谎报排放量,加强对管理人员的监督以防止分配配额时的寻租行为,同时还必须以法律形式对超过排放权所有额的排放量进行严厉的惩罚,以保证企业宁可从碳市场上购买排放权而不是交纳罚款,从而保证碳市场的正常运行和温室气体排放的有效控制。中国承诺到2020年,在2005年基础上减少40%~45%的温室气体排放量,必须要投入较大的力度践行才能实现。关闭某些低效高污染的企业只是短期的战术,而非长久的战略,必须认识到全球变暖对中国的危害、单位GDP高能耗对中国经济发展和对外贸易结构的失衡影响、绿色壁垒对贸易的制约以及全球新一轮以低碳技术为核心的国际技术竞争,发展低碳技术和清洁能源,利用经济力量改善环境,发展碳排放权交易体系只是第一步,但必然是最重要的一步。

[1]Hahn R W.Market power and transferable property rights[J]. Quarterly Journal of Economics,1984,99(10):753-765.

[2]Montgomery D W.Markets in licenses and efficient pollution control program[J].Journal of Economic Theory,1972(5).

[3]Robert N.Stavins.Transaction costs and tradeable permits[J]. Journal of environmental economics and management,1995(29):133-148.

[4]范德胜.碳排放权初始分配结构下企业的成本-收益研究[J].南京社会科学,2013(8):24-30.

(责任编辑:FMX)

Analysis on Firm's Cost and Earning with Initial Distribution Methods of Tradable Carbon Permits

FAN De-sheng

(Beijing Foreign Studies University,Beijing 100089,China)

This article theoretically analyses on the impact of three initial distribution methods of tradable carbon permits over involved firms,including the terms of cost and earning,best product price,net carbon income of each marginal product and firm's added value.The three methods studied here are grandfathering,auction and general performance standard.Under the system of perfectly competitive market,the price of products fluctuates freely and enterprises confirm the premium price and maximum profit of their products.Factors like marginal output of the carbon gains and losses, fluctuation in fuel cost,price elasticity of product market,the initial acquisition cost of tradable carbon permits and the net profit of the carbon market co-determine the maximum profit of enterprises.According to the features of the three initial distribution methods,auction,undoubtedly,is the one which brings maximum losses to enterprises,while,general performance standard can best realize optimization for industry and enterprises,and grandfathering gives equal treatment to all enterprises which have no extra burden or obvious subsidies.

Tradable carbon permits;Initial distribution;Grandfathering auction;General performance standard;Cost and earning

F275.3

A

1004-292X(2014)05-0059-11

2014-02-24

范德胜(1973-),男,黑龙江绥化人,博士,副教授,主要从事金融理论和实证研究。