税收与二、三产业互动关系的实证研究

——基于省际面板数据的PVAR估计

2014-03-20洪兆平

洪兆平

(国家税务总局党校第二教研部,江苏 扬州 225007)

税收与二、三产业互动关系的实证研究

——基于省际面板数据的PVAR估计

洪兆平

(国家税务总局党校第二教研部,江苏 扬州 225007)

税收与经济的互动关系,一直是学界关注的热点话题,但从实证角度来分析二者之间的作用方向、反应强度、反应时滞的尚不多见。文章首先从理论上构建了税收与二、三产业之间的相互传导机制;然后以1994-2011年全国30个省市的年面板数据为基础,运用面板数据估计、格兰杰因果检验和面板向量自回归模型等方法,实证分析二、三产业与税收之间的互动关系。结果表明:二、三产业与税收互动关系明显;税收对二、三产业的调控作用显著,且对第三产业的调控作用更大;二、三产业对税收的影响具有滞后性,而税收对二、三产业的影响是即时的。最后,根据理论和实证分析结果,提出了若干结论和相应的建议。

税收制度;税收管理;产业经济;经济调控

一、引言

自1994年实施税制改革以来,我国税收收入从1994年的5127亿元,增加到2011年的89738亿元,年均增长17.24%,取得了令人瞩目的成就。由于该税制具有“以流转税为主、所得税为辅”的特征,对税收收入贡献最大的自然是三次产业。反过来考察会发现,在此期间由于我国采取了一系列的税收政策,对经济运行进行调控,推动产业结构的升级和经济增长方式的转型以适应不断变化的经济环境,因此税收在一定程度上又影响了产业结构的调整。由此,一个值得探讨的问题是:三次产业与税收之间究竟存在着怎样的互动关系?深入研究这个问题,对于今后进一步加强税收征管和自觉运用税收调控手段都具有一定的理论和现实意义。

发达国家的税制结构不像我国以流转税为主体,而是以所得税为主体,因此,国外学者研究三次产业影响税收收入的论文较少。例如,Stotsky&Mariam(1997)运用撒哈拉沙漠以南43个非洲国家1990-1995年的数据,分析了宏观税负与三次产业构成、产业发展水平、对外贸易份额等变量之间的关系,发现宏观税负与农业和采掘业的产值负相关,而与出口额和人均收入水平正相关[1]。另外,国外更多学者主要研究税制结构对经济增长的影响。例如:Arthur(1980)以墨西哥1895-1975年的时间序列数据为样本,经过回归分析,结果发现,该国直接税的份额与第二产业比重正相关,与第一产业比重负相关[2]。David等人(2001)将美国、新西兰等国的税制结构与经济结构进行对比,认为税制结构必须与一国的经济结构相一致,而且可以按行业部门的特点形成农业税制、工业税制、商业税制等复合税制体系[3]。

近20年来,税收与三次产业之间的关系也引起了国内学者的关注,相关研究主要从三方面展开:一是三次产业对税收的影响。郭庆旺(2003)采用计量经模型研究后发现,在税制不变的情形下,随着第三产业与第二产业的比值提高,税收收入将大幅度增加,受此影响最大的三个税种是企业所得税、营业税、增值税[4]。贾莎(2012)通过实证研究发现,1994年税制改革之后,各产业税负率对我国宏观税负的影响不断增强,这一变动的主要原因是第二、第三产业的税负率不断上升,而第一产业的税负率不断下降,因此第二、第三产业税负率的不断提升是我国税收超速增长的主要原因[5]。二是税收对三次产业的影响。许永现(1990)较早研究了税收调节产业结构的问题,他认为从宏观上看,国家可以根据总供给和总需求的对比情况,采用相机选择松型、紧型或松紧交替型的税收政策;从微观上看,国家可以通过税种、税目、税率、减免税等具体手段调整三次产业的结构[6]。黎昌卫(2006)则针对我国产业结构和税收政策的不足提出应当以支持产业技术的升级为重点,深化税制改革,完善税收体系,全面推进产业结构的优化升级[7]。在实证研究方面,张斌(2011)通过构建以流转税、所得税、产业结构系数为变量的VAR模型,结果发现,从长期来看,流转税对产业结构的调整比较显著,所得税则相对弱些;从短期来看,正好相反[8]。三是三次产业与税收的相互影响。张伦俊(2000)认为,经济结构调整给税收带来的积极影响有,如建立了新型的税企关系、促进了税收持续增长、加速了税收结构调整。同时,税收也存在若干不适应经济结构调整的方面,如税法在对在企业改组、改制、重组、兼并等方面操作性不强、税收优惠存在弊端、税收制度不完善、税收征管不严[9]。武少芩(2000)更加细致地考察了增值税、营业税、消费税与三次产业之间的互动关系,她认为增值税有利于第二产业的提升。增值税尽管本身不对第三产业发生作用,但第三产业的壮大可能降低增值税的增长速度;营业税促进第三产业的发展,同时通过第三产业微弱地抑制第二产业;消费税可促进一、二产业,但对第三产业促进作用不明显[10]。

由以上文献回顾可以看出,国内外学者的研究是丰富而深入的,为文章提供了有益的借鉴与启示。但尚存在两点不足:一是从研究内容来看,主要单向研究三次产业影响税收或是税收影响三次产业,即便研究二者之间的互动关系,也仅局限于一般性的理论分析或某些税种的分析,相对缺少更广阔的视野和更深入的探讨;二是从研究方法来看,主要采用时间序列或截面数据的回归分析以及VAR模型,缺乏面板数据向量自回归模型的研究,因此不能全面、深入地反映三次产业与税收之间的互动关系。

鉴于此,文章重点从实证角度研究二、三产业与税收之间究竟存在着怎样的互动关系,侧重分析它们的作用方向、反应强度、反应时滞等。之所以不把第一产业(农业、林业、牧业、渔业)及相应的税收收入纳入研究的范畴,是因为我国农业各税(含农业税、牧业税、耕地占用税、农业特产税和契税)占税收收入的比重已由1994年的5.2%下降到2005年的3.3%,2006年后则进一步取消了农业税,因此第一产业基本上不产生税收;而且我国分省若干年份的“农业各税”难以查得,不便于进行面板数据分析。

二、税收与二、三产业互动机制的理论分析

二、三产业与税收的互动机制的实质是“经济决定税收,税收作为政府宏观调控手段之一,对经济具有反作用”的经济税收观。

1.二、三产业对税收的作用机制

(1)二、第三产业决定相应税收的来源。我国税收主要来源于隶属二、三产业的单位和个人所生产的剩余价值。二、三产业的增加值带动税收收入中主要税种的增长。总体上看,哪里有第二、第三产业,哪里就有相对应的税收。

(2)二、三产业的发展水平和增长速度决定相应的地区税负。一般来说,二、三产业发展水平高、增长速度快的地区,税负就高;反之,二、三产业发展水平低、增长速度慢的地区,税负就低。

(3)二、三产业中的科技含量决定相应的税收增长。二、三产业中的高科技产业,附加值高,带来的税收多;二、三产业中技术落后的传统产业,附加值低,带来的税收少。

(4)二、三产业的经济状况决定相应的税收征管方式。二、三产业中单位和个体工商户的行业特点、经营规模、利润水平和收益分配形式的不同决定了税收征管方式的多样性。例如大中型企业出于内部管理需要,一般都要设置账簿,对该类企业应当实行查账征收;而数量众多的小微企业和个体工商户一般不设置账簿,许多交易不开票,对该类纳税人只能实行定期定额征收。

2.税收对二、三产业的作用机制

(1)税种对二、三产业的影响。每个税种都有其征收目的和范围。我国目前的主体税种有增值税、消费税、营业税、企业所得税。其中,增值税、消费税和建筑业营业税收入与第二产业密切正相关,大部分营业税收入与第三产业密切正相关。企业所得税与第二、第三产业企业的实现利润密切正相关。而许多非主体性的地方税种,如车船使用税、房产税、土地使用税、土地增值税、印花税等税种的计税依据是以前年度经济增加值的积累,因此与当年的GDP关系不大。

(2)税率对二、三产业的影响。税率是按照计税依据征税的比例或者额度。税率高低表明国家征税的深度,即调节经济的程度。当国家对某些行业进行限制时,就会调高税率;当国家对某些行业进行鼓励时,就会调低税率。

(3)减免税对二、三产业的影响。减免税是对某些纳税人或课税对象的鼓励或照顾措施,能够增加企业和个人手中的可支配收入,使投资需求和消费需求上升。

(4)税收征管水平对二、三产业的影响。再完善的税制最终还得靠征管来落实。科学化、精细化的征管可以正确执行税收政策,做到应收尽收,发挥税收的调控职能。反之,征管不力,税款流失,就会造成“实际税负”低于“名义税负”,削弱国家的宏观调控能力,引起企业间的不公平竞争,进而影响经济发展。

三、研究思路

根据上文的文献回顾和理论分析,我们设定文章的研究思路如图1所示。文章拟从静态和动态两个视角展开实证研究,静态研究主要采用格兰杰因果检验和面板数据估计进行,动态研究则采用面板数据向量自回归进行,并运用脉冲响应函数和方差分解作进一步的分析;最后对全文作总结性归纳。

图1 研究思路

考虑到税收收入受第二、第三产业的影响,文章建立模型:ln(TAX)=c+αln(GDP2)+βln(GDP3)。

其中,TAX表示税收收入,GDP2表示第二产业,GDP3表示第三产业;c为常数项,α、β为回归系数。为消除异方差并增强结果的可解释性,对所有变量均取自然对数进行处理。

文章采用面板数据进行分析的优势是:更能控制个体异质性,更可以避免多重共线性问题,更适合于研究动态调整过程,可以识别和测量单纯使用横截面或时间序列数据无法估计的影响[11]。格兰杰因果检验能够从现有数据出发,验证二、三产业与税收之间是否存在双向的因果关系。而面板向量自回归(PVAR)模型对数据长度要求较低,且更能全面揭示二、三产业与税收之间的互动关系。

四、数据来源与变量选择

文章的实证研究采用面板数据模型,主要涉及以下三个变量:一个是税收(TAX),用“税收收入”表示,是指税务部门征收入库的各项税收,不包括海关和财政部门征收的税收。数据来源于历年《中国税务年鉴》中的“税务部门组织收入分地区情况表”或“全国税务部门组织收入分地区分税种情况表”。但从2006年起烟叶税改由地税部门征收,在统计上计入全国税务部门组织的税收收入,因此我们必须从中剔除该部分收入,才能保持数据的一致性。所有数据均按当年价格计算,单位为亿元。另外两个变量分别是第二产业(GDP2)、第三产业(GDP3),分别用“第二产业增加值”和“第三产业增加值”表示,由历年《中国统计年鉴》中的“按三次产业分地区生产总值”或“各地区生产总值”查得。其中部分数据是国家统计局基于两次经济普查和年度修正的最新数据。按照当年的价格计算,单位为亿元。

因为重庆1997年才分设为直辖市,此前的数据由《重庆市统计年鉴(2000年)》查得。西藏自治区由于缺失数据较多,因此舍弃西藏数据。综上所述,文章的所有数据均来自除西藏以外的全国30个省、市、自治区1994-2011年期间的面板数据;同时为消除物价变动因素的影响,按1994年为基期的各省、市、自治区历年的CPI指数进行消胀处理。经过整理后,所有数据的描述统计量如表1所示。

表1 数据描述统计量

五、实证结果

1.面板数据的平稳性检验和协整检验

为避免伪回归问题,首先必须对面板数据进行单位根检验,以确定其平稳性。而常用的面板数据单位根检验方法有Fisher-ADF检验、LLC检验和Fisher-PP检验。由于三种检验法原理不同,结果也不尽相同,文章以三种方法的检验结果一致为准,这样更具说服力。单位根检验结果表明,税收收入、第二产业、第三产业3个变量都是一阶自然对数差分平稳的时间序列(为节省篇幅,检验结果略)。下面进行面板数据的协整检验。这里采用KAO检验,滞后期选择自动,结果ADF的t检验值-10.653,相伴概率为0.000,说明虽然面板数据不平稳,但从长期看各变量间存在着协整关系,可以建立PVAR模型。

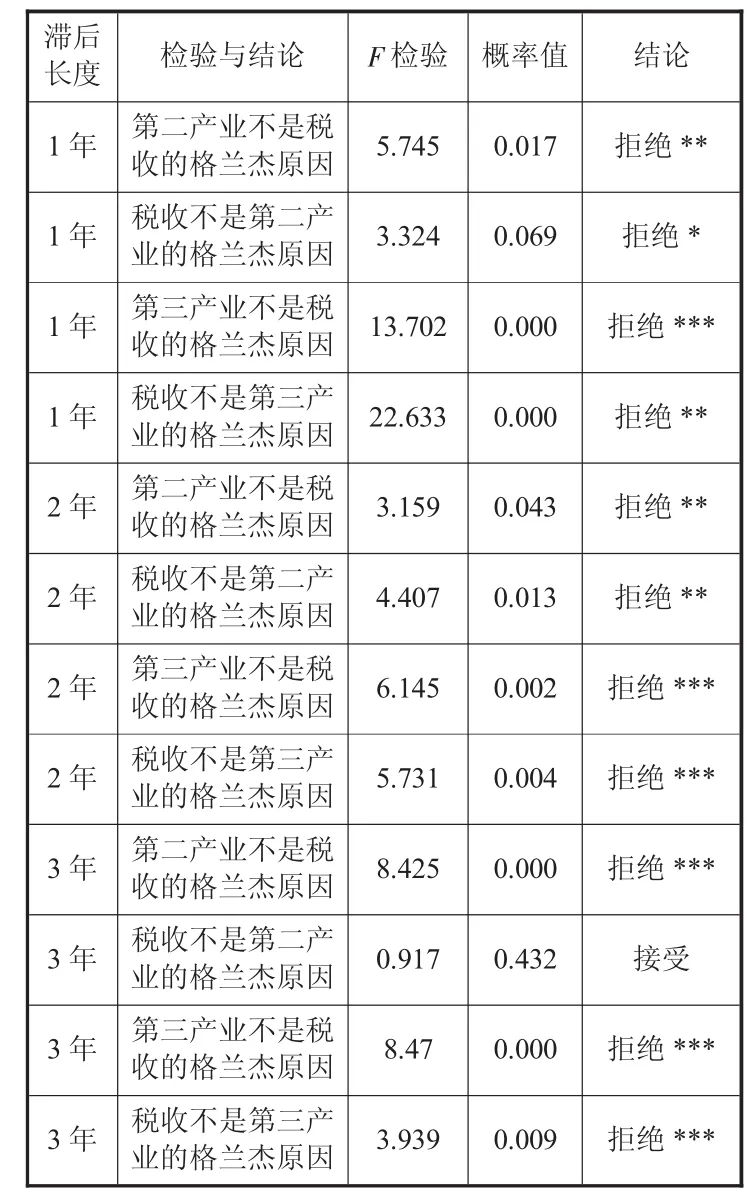

2.格兰杰因果检验

从理论上分析,税收与二产业、三产业之间存在双向因果关系,那么实际数据是否支持这样的结论呢?在计量经济学上,人们常用“格兰杰因果关系检验”来确定变量之间是否存在因果关系以及影响的方向。一般来说,税收与第二产业、第三产业相互之间发生作用的滞后期在1-3年之内,因此滞后期以此为准。格兰杰因果检验结果如表2所示。

从税收与第二产业之间的关系来看,在滞后期为1-2年时,第二产业是税收的格兰杰原因,税收也是第二产业的格兰杰原因;但在滞后期为3年的情形下,第二产业是税收的格兰杰原因,而税收不是第二产业的格兰杰原因。这说明从总体上看第二产业与税收互为因果关系,但是随着时间的推移,税收对第二产业的调节作用不太明显。从税收与第三产业之间的关系来看,在滞后期为1-3年的情形下,第三产业既是税收的格兰杰原因,同时税收也是第三产业的格兰杰原因。这说明二者之间的互为因果关系非常显著,第三产业极大地推动了税收的增长,税收反过来又促进了第三产业的发展(见表2)。

表2 格兰杰因果检验结果

3.面板数据估计结果

首先,根据F检验,确定是采用混合回归模型还是面板数据模型,结果发现应当采用面板数据模型。其次,根据Hausman检验,发现拒绝随机效应模型的原假设,应当使用固定效应模型进行回归分析。为了减少截面数据的异方差,采用截面加权,估计结果见表3中的“固定效应”一列。为便于比较,文章还同时给出了混合回归的结果,从中可以看出,“第二产业”变量虽然通过了10%显著水平下的统计检验,但系数为负,不符合经济学常识。而采用固定效应模型进行估计,可以在原始数据差分后,解决遗失重要变量的问题,因此在估计方程中无需引入其他控制变量。从固定效应结果来看,所有变量均通过了统计检验,R2高达0.981,说明模型的拟合程度很高。其中,第三产业对税收的贡献最大,每增加1%,会增加0.709%的税收;第二产业对税收的贡献次之,每增加1%,会导致税收增加0.631%。第二产业和第三产业的税收弹性之和大于1,说明存在规模报酬递增现象,在第二、第三产业增加值递增后能获得税收的规模经济效应。

表3 面板数据回归结果

4.面板向量自回归模型估计

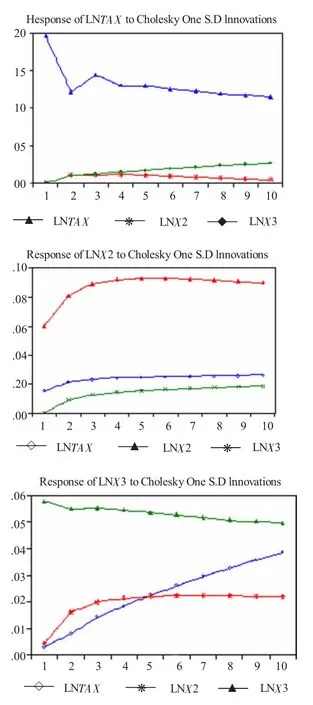

由于面板数据是平稳的,且通过了协整检验,下面建立VAR模型。根据前述格兰杰因果检验,把最佳滞后阶数选定为3。模型的整体拟合度R2为0.975,且VAR模型所有根的倒数的模均位于单位圆内,说明VAR模型结构稳定,拟合效果较好。VAR模型是一种非结构化模型,其变量之间的关系不以经济理论为基础,因而其系数不具有经济学意义,所以一般使用脉冲响应函数和方差分解作进一步的分析。税收与二、三产业的脉冲响应函数如图2所示。

首先看税收的脉冲响应函数。税收对来自第三产业一个标准差的冲击在第一期的响应为0,不过在第二期后缓慢地稳定升高,而且一直为正值,到期末达到最大值;这说明第三产业对税收的影响虽然是短暂滞后的,但对税收的贡献持续增大。来自第二产业的冲击对税收收入的影响在第一期也为0,但在第二到第四期之间这种影响逐渐变大,在第四期之后又缓慢减小,直至期末稳定地趋向于0;说明第二产业为税收奠定了良好的基础,但对税收的影响越来越小。总体上看,第三产业的冲击影响大,第二产业的冲击影响小,所有的冲击均比较平稳,说明我国税收的稳定性强。其次看第二产业的脉冲响应函数。在当期,第二产业对来自税收的冲击就作出响应;其后税收的影响缓慢提高,且一直都是正向的,作用时间较长。说明税收对第二产业的调节作用是稳定提高的。来自第三产业的冲击当期对第二产业的影响为0,但在第二期之后,这种影响缓慢而小幅上升,一直维持到期末。说明第三产业短期内对第二产业影响不大,但长期看对第二产业具有持久的促进作用。总体上看,税收冲击的影响略高于第二产业冲击的影响。最后看第三产业的脉冲响应函数。来自税收的冲击对第三产业的影响可谓一路走高,一直维持到期末,而且都是正值;说明税收对第三产业有极强的调节作用。在第一期,第三产业对来自第二产业的冲击立就作出响应;第二到第七期则缓慢升高到最大值;之后,这种影响虽略有下降,但一直稳定地维持到期末。这说明第三产业一定程度上依附于第二产业,第二产业对第三产业有较长时期的带动作用。总体上看,税收冲击的影响也远大于第二产业冲击的影响。方差分解的主要思想是分析每个新息冲击对内生变量的贡献度,从而了解各新息对模型内生变量的相对重要性。税收收入、第二产业、第三产业的方差分解结果如表4所示。到第10期左右,方差分解结果趋于稳定。

图2 脉冲响应函数分析结果

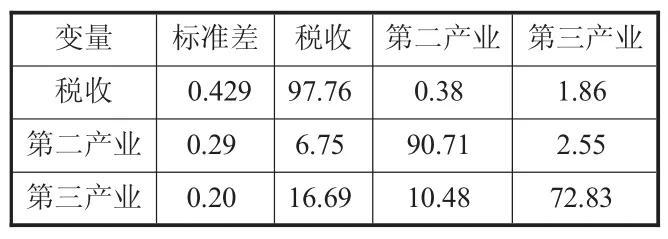

从税收的方差分解看,在末期其预测方差的误差中有97.76%是由税收的自身扰动引起的,而由第二产业、第三产业扰动引起的只占0.38%和1.86%,说明税收增长具有很强的刚性。再看第二产业的方差分解,其预测方差的误差中90.71%是由自身扰动引起的;税收的占比为6.75%,说明税收对第二产业有比较大的影响;第三产业的占比为2.55%,说明第三产业对第二产业有微弱影响。最后看第三产业的方差分解,在末期其预测方差的误差中有72.83%是由其自身扰动引起的,税收的影响占16.69%,第二产业的影响占10.48%,这说明税收和第二产业都对第三产业有较大影响。

表4 方差分解结果

六、结论与建议

1.二、三产业与税收互动关系明显

首先,面板数据估计表明,第三产业每增加1%,就会增加0.709%的税收;第二产业每增加1%,就会增加0.631%的税收。而高的税收弹性,必然导致高的税负。上述第二、第三产业的税收弹性系数与我国近年来实行的“第二产业轻税、第三产业税负适中”的原则是一致的。其次,格兰杰因果检验表明,在滞后期为1-3年时,第三产业与税收互为显著的因果关系。在滞后期为1-2年时,第二产业是税收的格兰杰原因,税收也是第二产业的格兰杰原因;但在滞后期为3年时,第二产业是税收的格兰杰原因,而税收不是第二产业的格兰杰原因。这就从总体上揭示了第二、第三产业与税收之间存在明显的互动关系。最后,从面板数据向量自回归的结果来看,第二、第三产业与税收之间也存在着非常明显的互动关系。因此,总的来看,以上三种计量分析方法原理不同,却得到了相互支撑的结果,分别从静态和动态角度印证了前述理论推导的结果:第二、第三产业决定税收,税收反作用于第二、第三产业。

2.税收对二、三产业的调控作用显著,且对第三产业的调控作用更大

脉冲响应函数表明,税收对第二产业、第三产业影响都比较显著。而且税收对第二、第三产业的影响都是正向的,只不过税收对第二产业的调控作用相对较小,而税收对第三产业的调控作用则随着时间的推移不断加大,一直维持到期末。这说明第三产业对税收的调节作用更为敏感。方差分解的结果表明,税收在第二、第三产业的预测方差的误差中均占第二位,也与脉冲响应函数的结论一致。综上,从动态研究结果来看,税收对第二、第三产业的调控作用显著,且对第三产业的调控作用更大。因此,借鉴发达国家经验,相机出台刺激第三产业发展的税收政策,促进我国产业结构向“优二增三”转型,无疑将是非常必要的战略举措。

3.二、三产业对税收的影响具有滞后性,税收对二、三产业的影响是即时的

从脉冲响应函数来看,二、三产业对税收的影响都在一年之后才显现。其中,第三产业对税收的冲击大、时间长,而第二产业对税收的冲击小,且在第四年之后即逐步衰减、趋向于0。另一方面脉冲响应函数的结果还表明,税收对二、三产业的影响都是当年生效,体现了相当程度的即时性、灵敏性。这种不对称性的根源在于:来自第二产业中工业企业的增值税和消费税是可转嫁的,与企业的经营情况关系不大;来自第二产业中建筑业的营业税,由于近20年来整个行业的繁荣,整体缴纳税金情况也不差;而第三产业中涉及交通运输、邮电通讯、商业饮食、物资供销和仓储业、金融保险业、房地产、旅游、教科文卫、广电等众多行业,整体来看,税负较重,税收政策对其影响较大。基于上述原因,国家近两年来在全国范围内对交通运输和部分现代服务业开展“营改增”试点政策,致力于完善增值税管理体系、支持现代服务业发展,从而大力发展第三产业。相信这些税收政策的出台,将对我国产业结构的转型升级具有重大的助推促进作用。

[1]Stotsky,J.&WoldeMariam,A.Tax efforts in sub-Saharan Africa.[R]. IMF Working Paper WP/97/107Washington D.C.:International Monetary Fund,1997.

[2]Arthur J. Mann,Economic Development and Tax Structure Change:Mexico,1895-1975[J].Public Finance Review,1980,8(3):291-306.

[3]David Altiget al.SimulatingFundamental TaxReformin the United States. [J].The American Economic Review,2001,3:574-595.

[4]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响 [J].涉外税务,2004(9):11-16.

[5]贾莎.税收“超速增长”之谜:基于产业结构变迁的视角 [J].财政研究,2012(3):34-36.

[6]许永现.论税收调节产业结构的理论基础和现实基础 [J].中央财政金融学院学报,1990(5):12-16.

[7]黎昌卫.影响产业结构优化的税收因素与政策措施 [J].税务研究,2006 (11):21-25.

[8]张斌.流转税和所得税的产业结构调整效应分析 [J].财经理论与实践,2011(3):85-88.

[9]张伦俊.税收与经济结构调整的适应性分析 [J].统计研究,2000(3).

[10]武少芩.我国税收收入与产业结构关系的对接分析[J].经济问题,2011 (7):30-33.

[11]巴尔塔基著,白仲林等译.面板数据计量经济分析 [M].北京:机械工业出版社,2010:5-6.

(责任编辑:HLT)

An Empirical Study on the Relationship between Tax Revenue and Secondary and Tertiary Industry——Based on Provincial Panel VAR

HONG Zhao-ping

(Party School of the Second Actuarial-oriented,State Administration of Taxation,Yangzhou Jiangsu 225007,China)

The interaction relationship between tax revenue and economy has been the topic in educational circles.But there are few researches analyzing the acting direction,the reaction strength,the time lag of reaction from the empirical perspective.Firstly,the paper constructs the transmission mechanism between tax revenue and secondary and tertiary industry from the theoretical perspective.Secondly,the paper analyzes the relationship between tax revenue and secondary and tertiary industry by the way of panel data,Granger causality and panel VAR on the basis of the panel data of 30 provinces and cities in China in 1994-2011.The results show that the interaction between tax revenue and secondary and tertiary industry is clear.Tax revenue plays a greater regulation role in tertiary industry than that in secondary industry.There is a time lag in the effects of tax revenue on secondary and tertiary industry to tax revenue,but the effects of tax revenue on secondary and tertiary industry are immediate.Finally,according to the theory and empirical analysis results,this paper reaches some conclusions and corresponding suggestions.

Tax system;Revenue management;Industrial economy;Economic regulation

F812.4

A

1004-292X(2014)10-0066-05

2014-06-14

洪兆平(1966-),男,江苏姜堰人,博士,副教授,主要从事公共管理、税收管理方面的教学与研究。