基层银行效率实证分析

——以邢台为例

2014-03-20

(北京工业大学 经管学院,北京 100124)

一 研究背景与意义

1998年,诺贝尔奖获得者阿马蒂亚·森在《贫困与饥荒》一书中指出:贫困源于权力分配的不平等,导致贫困人群创造财富的能力下降,因此无法摆脱贫困的陷阱,最终陷入一个恶性循环中。这个观点揭示了贫困产生的部分原因,然而却是最重要的原因,那就是贫困主体的权利没有得到应有的待遇,尤其是借贷方面[1]16-19。获得金融服务是每个公民应该享有的基本权利,也是一个人获得更好的生活条件和发展职业生涯的必要基础。人们生活在城市里,已经习惯了金融服务的存在,然而在小城镇或者农村的人们却很难获得必要的金融服务。这种基层金融真空现象使基层地区的经济发展和居民收入受到限制。所谓基层银行是指位于各个乡镇、县及县以下的乡村银行,类似于国外的社区银行或城镇银行。例如各个商业银行县以下的分支机构,各个村镇的农信社等等都属于这类银行,它们是目前国内最底层、最基础的金融信贷机构。基层金融服务(例如村镇银行、基层农信社等等)表现出规模小、分散化、多样性、复杂化、及时性、便利性的特征。发展基层银行是解决基层金融服务空白的有效方式,对我国农村金融发展至关重要。目前学术研究中少有针对基层银行进行金融资源配置效率分析的实证研究,所以本文通过实地调研,在掌握了河北省邢台市(地级市)33家基层银行第一手数据资料的基础上,通过定量分析基层银行效率,给出一些建设性的意见,以期为基层金融服务业的发展提供借鉴。

二 国内外研究现状

目前,国内对农村基层银行的研究主要集中在发展对策、市场定位、吸储能力、信用风险、效率分析几个方面。李升军、傅皓辉分别通过介绍孟加拉格莱岷银行以及印度ICICI银行的业务模式和方法,提出了我国村镇银行发展模式创新,主要是当地居民通过取得担保的方式,获取小额资金的贷款[2]22-28[3]。赵志刚、巴曙松针对村镇银行的发展情况,提出了较为具体的方案,即建立“村镇银行——贷款服务中心——金融服务站——农民贷款小组”的四级市场网络[4]。郭俊、阮勇提出了农民的三种分类(贫困线以下、正在脱贫致富、已经富裕)与村镇银行发展的三个阶段(扶贫阶段、共赢阶段、竞争阶段),强调村镇银行的市场定位应充分考虑到农民的状况,在扶助农民脱贫致富的基础上,支持农村经济又好又快发展,这为基层银行的市场定位提供了借鉴与参考[5][6]。荣璟根据江西省14家村镇银行的分析,提出了江西省村镇银行的资金来源缺乏保障,吸收存款能力较低,村镇银行网点较少(且均未加入银联),农民存取款感觉不便,缺乏吸引力等等问题[7]。为防范信贷风险,吴淼提出了团体贷款、关系型贷款、小额信用贷款、抵质押贷款四种信贷模式[8]15-20。黄勇以广东省农信社为研究对象,测算其2000-2009年间与4家国有商业银行、10家股份制商业银行的效率,结果显示,虽然农信社的整体效率呈现逐年上升的趋势,基层银行的效率在逐年改进[9]。这些国内研究为基层银行更好的发展提供了帮助,但不足之处是对国内基层银行效率的实证分析较为薄弱,缺乏直接针对基层银行金融资源配置效率的测算研究(黄勇[9]、Dong[10]等有少量相关研究)。

国外Udell针对基层银行的研究主要集中在社区银行与经济发展的关系、社区银行的经营风险、经营绩效以及与其他银行竞争等方面,相对国内而言,实证分析较多。例如,Keeton等指出,1983-2002年社区银行虽然获得更多的利润,并且吸引大量的新客户,然而袖珍型社区银行却低于最小有效规模[11]。Udell中小型企业(SME)贷款关系的调研,指出在相对收益和成本的基础上,关系型贷款可能最适合某些类型的中小企业[12]。Ergungor研究社区银行小企业贷款范围内的银行盈利能力关系,发现1996-2002年社区小银行在参与小企业贷款活动中更加积极[13]。Demir等评估了土耳其商业银行自由化前(1981-1984年)和自由化后时期(1995-1998年)的技术效率差异[14]。Dong等分析中国农村信用合作社的规模效率和规模报酬的性质,计算并比较了中国1991-1995年29个省份农村信用社的纯技术效率、技术效率和规模效率[10]。Deepak以印度马哈拉施特拉地区信用社和合作银行为研究对象,采用收支平衡法和比率法对其效率进行研究,评价了当地基层地区的信贷情况[15]。Cyree等调查了大银行的存在对农村小型银行表现的影响[16]。Feng等比较了美国1997-2006年大银行和社区银行的生产率和效率,指出大型银行拥有更快的生产率增长和更高水平的规模报酬,但无论是大型银行还是社区银行,总生产率的增长显示出明显的下降趋势[17]。

三 研究方法

目前针对银行效率测度的方法主要有参数方法和非参数方法。这两种方法的基本思路都是通过与处于生产前沿的最优企业相比测算生产效率。参数方法需要设定生产函数,考虑随机误差;而非参数方法通过线性规划确定生产前沿面,无需考虑随机误差。两者各具优劣势。如何合理的选择模型,应根据研究需要进行选择。本文根据李双杰[18]的观点采用非参数方法——数据包络分析法进行基层银行效率的研究。

四 实证分析

(一)样本数据与投入产出指标选取

本文选定邢台2009-2012年13家商业银行及20家农村信用社的数据作为基层银行研究的样本。由于基层银行的数据获取较为困难,我们历时半年进行了实地调研与实习,搜集、获取了基层银行的第一手数据,这是一项充满艰难的工程,也是国内学术界对基层银行研究较少的原因。本文涉及到2009-2012年33家基层银行,为了下文说明方便,我们将这33家基层银行进行编号,编号1-20代表分布于各个乡镇的20家农信社,编号21-33代表分布于邢台市区的13家商业银行,表1列出了33家银行的名称。

表1.33家基层银行名称

根据Banker等提出的一个重要经验法则:样本个数必须是投入指标个数和产出指标个数总和的两倍以上,否则模型的区别能力会变弱[19]。本文选取4个投入产出指标,33个样本数,符合该经验法则。

投入产出指标的选择是数据包络分析中的首要内容,主要有生产法、中介法、资产法。生产法是指将银行作为金融产品的生产者,将存贷款数作为产出,将资本和劳动力作为投入;中介法将银行定义为存款者与贷款者之间的中介,认为银行投入资本、劳动力、实物资产以提供服务,存款、人员和资本等是中介法的投入指标,而贷款、各类投资的货币金额等则为该方法的产出指标。资产法也是将银行看做中介机构,但产出只有资产项目,存款不计入产出。对于这三种方法的选择,Berger和Humphrey认为,在研究银行分支机构效率时,由于分支机构能够直接处理顾客的记录,且资金调度和投资决策几乎不受管理者的影响,采用生产法更恰当;而在研究整个银行的效率时,采用中介法更为恰当[20]。此外,有的学者在研究银行效率时,也结合三种方法来选择投入产出指标。在基层银行投入产出指标的界定上,考虑到指标选取的完备性、可比性、代表性及可得性,本文综合上述方法,并结合基层银行的特点,选定职工人数、存款总额和固定资产净值作为投入指标,净利润作为产出指标。使用SPSS软件对上述四个指标进行描述性统计,统计结果整理如表2所示。

表2.描述性统计表

表2分别列出了净利润、职工人数、存款总额和固定资产净值的均值、极大值、极小值、方差和标准差。图1-图4是四个指标的频率分布直方图:

图1表明净利润的样本分布比较离散,有60%的样本接近极小值,这主要是由于样本中农信社的比例为60%左右,农信社的净利润较低导致。图2表明职工人数分布接近正态分布,图中显示乡镇农信社净利润低,这也从另一方面印证了本文得出的结论:农信社相对城市商业银行效率低下。图3显示存款总额样本分布极为不均,农信社存款总额在极小值附近,而市商业银行存款总额相对于农信社要高很多。图4表明固定资产净值样本呈两级分布:农信社和部分市商业银行净值较低,极少数市商业银行资产净值较高。

(二)基层银行效率测定

超效率模型能够使有效的决策单元之间进行效率高低的比较,更全面地表现银行效率的优劣。因此,本文使用超效率值对33家基层银行的效率情况进行分析,从表3可以看出33家基层银行超效率得分情况。

表3.2009-2012年间33家基层银行的超效率得分及均值排名

(1)33家基层银行超效率得分情况。分布于不同村镇的基层银行的效率差异很大,2009-2012年超效率得分均值最大为1.223(银行编号25),最小为0.297(银行编号16),相差0.926,并且表现最好的基层银行是商业银行,表现最差的基层银行是农信社。商业银行和农信社的差距较大,导致这种现象的原因可能与银行所在网点分布有关,这为研究决定效率的影响因素奠定了实证基础。

(2)33家基层银行超效率排名情况。33家基层银行中,2009-2012年超效率得分均值大于1的有6家,其中农信社占3家(银行编号为1、5和7),商业银行占3家(银行编号为22、25和27),说明这6家基层银行效率表现较好;得分均值小于0.7的有12家,其中农信社占10家(银行编号为4、6、11、12、13、14、16、17、18和20),商业银行占2家(银行编号为24和29),说明农信社的整体效率表现与商业银行相比较差,商业银行在整体上表现较农信社好。

(3)农村信用社超效率分析。20家农村信用社中,2009-2012年超效率得分均值大于1的只有3家,占农信社数量的15%;超效率得分均值小于0.7的有10家,占农信社数量的50%;表现一般的有7家,占农信社数量的35%。那么,要想提高农信社整体的效率水平,就要增加效率表现好的数量,因此,找出制约基层银行效率的重要因素成为首要任务。

(4)商业银行超效率分析。13家商业银行中,2009-2012年超效率得分均值大于1的就有3家,占商业银行数量的23%;超效率得分均值小于0.7的有两家,占商业银行数量的15.5%,说明商业银行整体的效率水平主要分布在0.7与1之间。本文所选择的这13家商业银行均位于邢台市桥东、桥西两区,而20家农村信用社位于邢台县各个村镇,因此,通过超效率分析可知,基层银行所处村镇的发展水平,可能与银行效率有关,这也为村镇银行的研究奠定了一定的基础。

(三)相关分析

为了探讨影响基层银行效率的相关因素,本文选取了基层银行距离市政府的距离X1、就业率X2、文化程度X3、第一产业占GDP百分比X4、第二产业占GDP百分比X5、第三产业占GDP百分比X6、人均纯收入X7这七项能代表当地经济、政治、文化水平的外部指标,以及银行营业成本X8、银行人均存款X9两个内部指标,变量Y为超效率值,进行相关分析。

通过SPSS软件分析得到如下结果(见表4):X1与X8存在很强的相关性;X2与Y,X7,X9具有很强的相关性;X4与X6存在很强的相关性;X7与Y,X9存在很强的相关性;X8与X6存在很强的相关性,X9与Y存在很强的相关性。根据相关性检验的结果得出两个外部指标X2(就业率),X7(人均纯收入)和两个内部指标X8(营业成本),X9(银行人均存款)与Y(基层银行超效率值)的相关性较强。

表4.变量之间相关性分析

备注:**.在0.01水平(双侧)上显著相关;*.在0.05水平(双侧)上显著相关。

1.就业率(X2)与基层银行超效率值(Y)的相关性分析

图5表明基层银行的效率与当地就业率成较强的负相关关系(r=-0.775),这与当地经济发展的实际情况有关。邢台市近年来工业发展很快,是华北地区最重要的能源基地,世界五百强企业冀中能源总部就位于邢台,清河县被誉为世界羊绒之都,临西县是中国最大的轴承生产销售集散地,宁晋县是全国最大的绿色能源太阳能单晶硅生产基地,平乡县有中国最大的自行车及零件生产加工基地,等等。此外,华龙面、晶牛玻璃、恒利制药、蓝鸟家具、鲸鱼轮胎等品牌驰誉国内外。所以,邢台的工业快速发展带动了就业率的提高。同时,因为工业投资氛围好,老企业要扩张,又需要新建企业,常常会以工人集资或职工入股的形式进行资金筹集,这样一来,就业率越高的乡镇反而储蓄率较低,因为他们大多选择将储蓄进行投资,以求得更高的回报;当地企业也多数选择直接融资而不是通过银行贷款解决资金问题,因此表现出银行效率与就业率成反比的现状。

图5.就业率与基层银行效率散点图

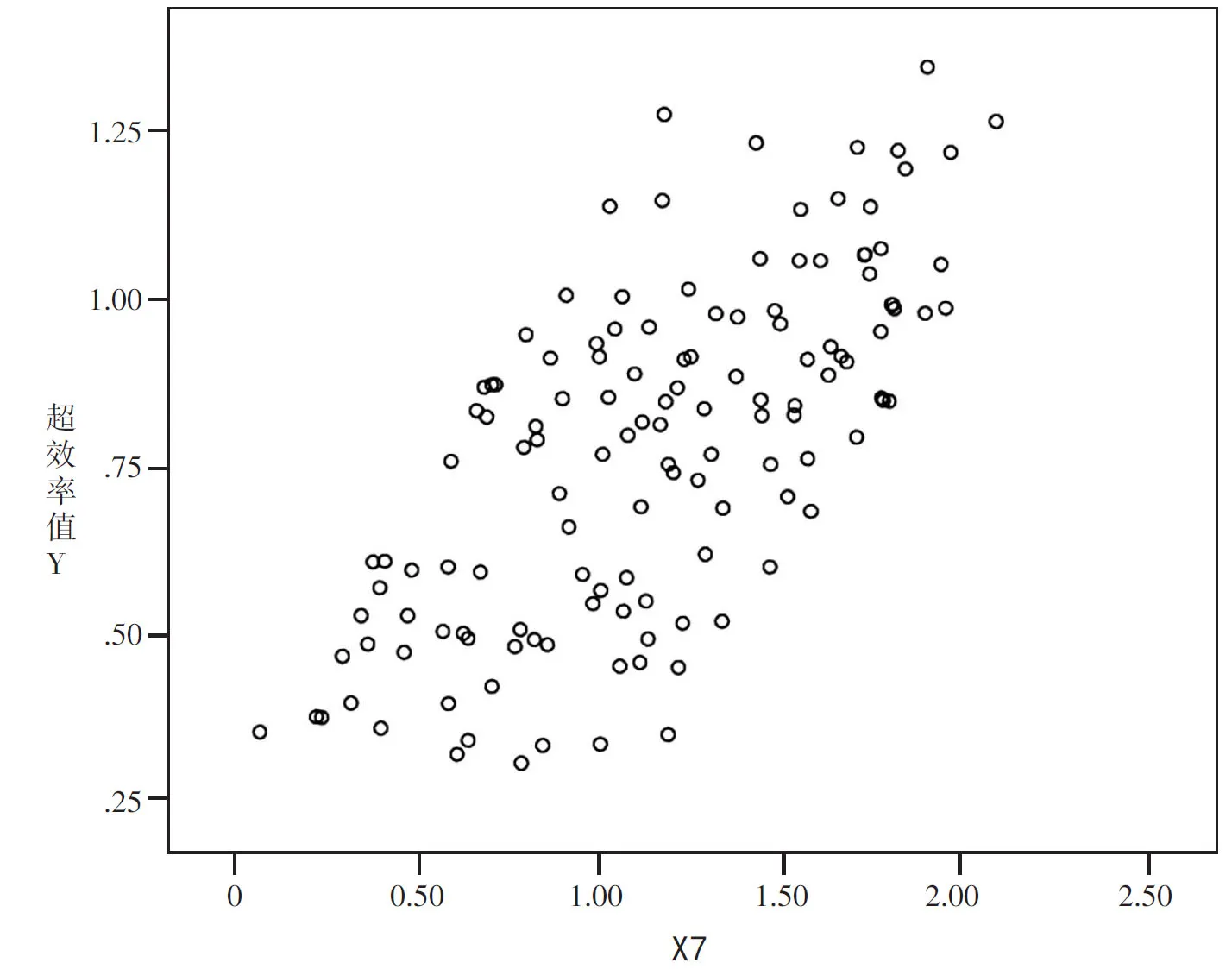

2.人均纯收入(X7)与基层银行超效率值(Y)的相关性分析

图6.人均纯收入与基层银行效率散点图

图6表明基层银行的效率与当地居民人均纯收入成较强的正相关关系(r=0.7),说明居民的收入越高,拥有更多的可支配资金进行投资,而储蓄是最安全的一种投资形式,这就提高了当地基层银行的储蓄总额,提高可贷资金总额和利润,进而提高了银行效率。

3.营业成本(X8)与基层银行超效率值(Y)的相关性分析

图7.营业成本与基层银行效率散点图

图7显示基层银行效率与营业成本呈现弱相关关系(r=0.327)。从银行内部来看,银行营业成本对银行效率成弱正相关关系,说明营业成本大的银行,效率高的可能性反而不大。因此,当地银行应该控制其规模和成本,防止盲目扩大规模,而应该多设网点,提供均等化的普遍服务。

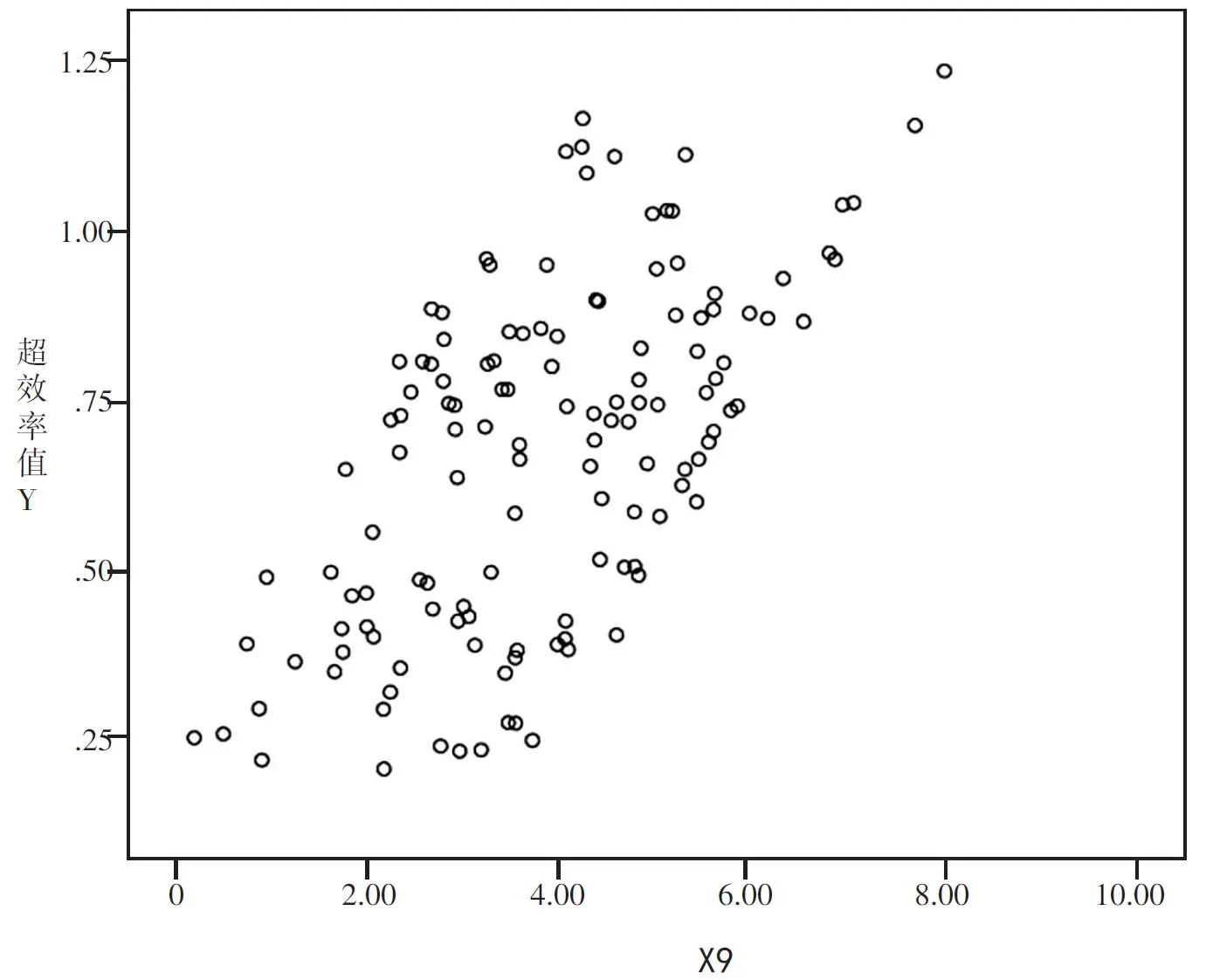

4.银行人均存款(X9)与基层银行超效率值(Y)的相关性分析

图8.银行人均存款与基层银行效率散点图

图8显示银行效率与银行人均存款(存款总额/员工数)相关性较强(r=0.611)。从银行内部来看,银行人均存款对银行效率成正相关关系,银行人均存款越多,银行效率越高。银行人均存款代表着银行的经营能力,银行在职职工人数不变的情况下,存款总额越高,银行人均存款就越高,银行效率就越高,说明银行的办事效率、服务水平较好。

通过上述相关分析可知,基层银行的效率主要受到就业率、居民人均纯收入两个外部指标以及营业成本、银行人均存款两个内部指标的影响。因此,提高基层银行的效率,应从这几个层面入手。

五 结论

文章以2009-2012年邢台33家基层银行为样本进行数据包络分析,并通过变量之间的相关性分析,得出如下结论。

(1)商业银行效率整体表现上优于农信社。这与商业银行和农信社所处地区的区位差异有关。农信社处于邢台各个村镇,由于当地居民面临各种客观原因(如可支配收入有限、对金融服务的认知较浅等),导致其在基层银行的经济活动较少;而商业银行分布于经济较发达的市区,市区居民收入高,可支配收入多,可从事多种基于商业银行提供的金融服务(如大金额借贷、投资理财、日常信用卡信贷等),进而提高了商业银行效率。因而农信社应该对照和学习商业银行的管理流程与做法,或者与商业银行交流管理层人员,尽快赶上或接近商业银行的效率。

(2)居民人均纯收入和就业率两个外部因素对基层银行的效率有显著影响。基于银行效率受区域差异的影响,将代表当地经济(就业率、第一产业占GDP百分比、第二产业占GDP百分比、第三产业占GDP百分比、人均纯收入)、政治(银行距离市政府的距离)、文化(文化程度)的指标进行相关性检验,发现影响基层银行效率的主要因素是经济指标——人均纯收入和就业率。人均纯收入越高,自然会拥有更多的可支配资金,增加储蓄,提高存贷比,进而提高银行效率;而当地经济发展特色与银行效率息息相关,由于邢台的就业率主要是由工业带动的,而这些相关企业和员工将其可支配资金转为直接投资而不是银行储蓄,从而导致就业率高的地方(工业企业直接融资普遍),银行的资金中介效率降低。因此,银行一方面要加强自身服务意识,提高服务水平,另一方面也提醒当地金融监管部门规范融资渠道和手段,防范自发的集资引起金融风险。

(3)基层银行不能盲目扩大规模。如本文的分析得出营业成本大的银行,效率高的可能性反而很小,所以银行应该控制其规模和成本,通过增设网点、提供均等化的服务来提高其效率。

(4)基层银行不能单纯模仿大城市、大银行的信贷政策,要因地制宜地开发金融创新产品,以适应当地企业需求,提高居民和企业储蓄存贷的热情。同时,应加强自身的竞争力,通过员工培训等手段,提高员工素质,提高员工服务质量,进而提高银行人均存款,提高银行效率。较多的存款伴随着较少的银行员工,银行拥有更高的效率,如农信社的羊范信用社、路罗镇信用社,商业银行的钢铁路支行、农村商业银行(三环逸夫学校),应该总结、推广其经验。另外,大力发展当地经济,提高人均收入,会提高储蓄总额,进而提高银行人均存款和银行效率。

参考文献:

[1]阿马蒂亚·森.贫困与饥荒——论权利与剥夺[M].王宇,王文玉译.北京:商务印书馆,2001.

[2]李升军.村镇银行——我国农村金融发展的新选择[D].吉林:吉林大学,2009.

[3]傅皓辉.借鉴国际经验实现村镇银行的可持续发展[J].开发研究,2009,(6):92-95.

[4]赵志刚,巴曙松.我国村镇银行的发展困境与政策建议[J].新金融,2011,(1):40-44.

[5]郭俊.村镇银行市场定位:独特性与阶段性[J].武汉金融,2008,(4):42-43.

[6]阮勇.村镇银行在我国农村金融市场中的定位问题研究[J].安徽农学通报,2008,(23):5-7.

[7]荣璟.江西省村镇银行发展中的问题及对策研究——以南康赣商村镇银行为例[J].商业现代化,2012,(9):147-148.

[8]吴淼.村镇银行的可持续发展机制[D].北京:中国人民银行金融研究所,2010.

[9]黄勇.基于DEA的广东省农村信用社效率实证分析[J].三农金融,2012,(3):59-63.

[10]DONG F, FEATHERSTONE A. Technical and Scale Efficiencies for Chinese Rural Credit Cooperatives: A Bootstrapping Approach in Data Envelopment Analysis[R].Center for Agricultural and Rural Development, Iowa State University, 2004.

[11]KEETON W, HARVEY J, WILLIS P. The Role of Community Banks in the U.S. Economy[R]. Federal Reserve Bank of Kansas City Economic Review, 2003.

[12]UDELL G F. What’s in a Relationship? The Case of Commercial Lending[J].BusinessHorizons,2008,(2):93-103.

[13]ERGUNGOR O E. The Profitability of Bank-borrower Relationships[J].JournalofFinancialIntermediation,2005,(4):485-512.

[14]DEMIR N, MAHMUD S F, BABUSCU S. The Technical Inefficiency Effects of Turkish Banks After Financial Liberalization[J].TheDevelopingEconomics,2005, XLIII-3:396-411.

[15]DEEPAK S. Banking Sector Reforms and Co-operative Credit Institutions in India[R]. MPRA Paper 7274, University Library of Munich, Germany, 2008.

[16]CYREE K B, SPURLIN P W. The effects of big-bank presence on the profit efficiency of small banks in rural markets[J].JournalofBanking&Finance,2012,(9):2593-2603.

[17]FENG G, ZHANG X. Productivity and Efficiency at Large and Community Banks in the US: A Bayesian True Random Effects Stochastic Distance Frontier Analysis[J].JournalofBanking&Finance,2012,(7):1883-1895.

[18]李双杰.银行效率实证研究的投入产出指标选择[J].数量经济技术经济研究,2014,(4):130-144.

[19]BANKER R, CHARNES A, COOPER W. Constrained game formulations and interpretations for data envelopment analysis[J].EuropeanJournalofOperationalResearch,1989,(3):299-308.

[20]BERGER A,HUMPHREY D.Efficiency of Financial Institutions:International Survey and Directions for Future Research[J].JournalofOperationalResearch,1997:175-212.