林业财税政策的国际比较与借鉴

2014-03-19陈少强

陈少强 贾 颖

(财政部财政科学研究所,北京 100142)

林业具有公益性和产业弱质性特征,许多国家因此而出台了扶持林业发展的财税政策。本文以发达国家(美国、日本和韩国)和发展中国家(巴西和印度)为例,分析比较这些国家的林业财税政策,为我国林业财税政策提供借鉴。

一、发达国家支持林业发展的财税政策

(一)美国

美国森林资源丰富,林产工业发达,林业科技先进,其林业财税政策以税收政策为主,财政补贴和专项基金政策为辅。

1.支持林业产业发展。一是所得税优惠政策。美国对长期经营和培育林木者的销售林木行为征收边际税率较低的长期资本所得税。1986年之前,普通收入最大边际税率为50%,而个人林业投资资本所得最大边际税率20%;普通所得最大边际税率为46%,而公司林业投资资本所得最大边际税率为28%。1986年的税改取消了公司资本所得和普通收入税收上的差异,普通收入最大边际税率则调整为39.6%,但个人资本所得最大边际税率仍然享受28%的优惠。在费用扣除方面,凡在私有土地进行更新造林的费用,均可在当年纳税时扣除,扣除金额不得超过1万美元。采伐道路的全部或部分投资以及采运设备也享受减税优惠。二是采伐税优惠政策。美国有12个州制定和实施了森林采伐税法。森林采伐税收以再投资的形式有力地促进了当地林业的发展,为林业建设提供了财政资金保障。例如,弗吉尼亚州至少将50%的税收用来支持森林保护和林业苗圃计划,其余部分仍由林业部门分配使用,阿肯色州将税收款的97%纳入州林业基金,密西西比州将80%的采伐税收作为林业奖励基金,而北卡罗来纳和南卡罗来纳州将全部采伐税收纳入州森林基金。三是政策性贷款。为解决林业生产经营过程中资金不足、借贷困难问题,美国政府为私有林主造林提供年利率为5%~6.5%的长期贷款。四是财政专项基金支持政策。美国林业专项基金主要用于鼓励私有林主更新造林以及林业技术推广,资金大多来源于财政预算(见表1)。

2.支持林业公益事业。为了支持林业公益事业,美国出台了生态防护林建设、退耕还林、植树造林以及森林资源保护等方面的财税政策。一是支持建设生态防护林。例如,《华盛顿州森林指南》要求河流两岸必须保留60米宽度的防护林带。为弥补由此给私有林主造成的经济损失,华盛顿州政府按照防护林带的市场价值核算值的50%一次性给予补贴。另外,为了保护河岸缓冲区的植被,联邦政府和一些州共同启动了保护区建设项目的流域管理新项目,为自愿放弃农业生产而进行植被恢复的土地所有者提供10-15年的财政支持。二是支持退耕还林。由于美国农业用地超过了实际需求,美国制定了退耕还林政策。若原有农田原来是林地,则必须进行退耕还林。在5年内,政府给予每公顷林地111美元的补贴。三是支持植树造林。联邦政府每年都拨付经费奖励和补贴林主造林活动。四是支持保护森林资源。美国对私有林地和林木的土地和立木价值征收森林财产税。财产税缩短了轮伐期,刺激森林资源的加快利用。为纠正这一缺陷,20世纪50年代以来美国各州进行了相应调整:以收益税代替或者补充财产税,收益税按照3%-12.5%的税率对采伐的立木价值征税;按土地生产力价值征税,生产力价值税的大小取决于土地的生产潜力,与林木蓄积量无关。

表1 美国林业发展专项基金

(二)日本

日本森林资源丰富,按照所有制形式可以划分为国有林、公有林、私有林三种。国有林中的60%为天然林,大多分布在偏远山区,主要由林野厅管理;公有林由都道府县和市镇村等地方政府所有;私有林面积、森林蓄积量均占全国50%以上,是木材供应的主要来源,归私人所有。日本林业财税扶持政策体现在支持林业产业发展、林区建设以及林业资源保护等三个方面。

1.支持林业产业发展。一是所得税优惠政策。所得税是日本最主要的税种。日本林业所得税优惠政策表现为税基优惠、减征、免征三个方面(见表2)。

表2 日本林业所得税优惠政策

二是遗产税优惠政策。林木作为一项重要的资产,继承者接受林业资产时要缴纳遗产税。政府根据不动产价值和立木价值占课税遗产总价值的比例采取延期低息纳税措施。对于将全部或部分遗产捐赠给国家、地方公共团体或特定公益法人的遗产继承人,其捐赠部分全部免税。

三是其他税收优惠政策。日本对林地免征地价税,对防护林用地的购入免征不动产购置税,对防护林及国家公园区域内的特种保护区免征固定资产税,对林业企业和个人所购买的林业用轻油免征轻油交易税,对从事林业生产的法人和个人免征营业税。

四是政策性金融贷款政策。林业生产周期长、收益低,私营林业部门贷款难。为解决林业建设资金不足的问题,日本建立了完善的贷款制度,贷款资金来源以政府财政为主,通过政策性银行给予支持(见表3)。

表3 日本政府对林业部门贷款计划表

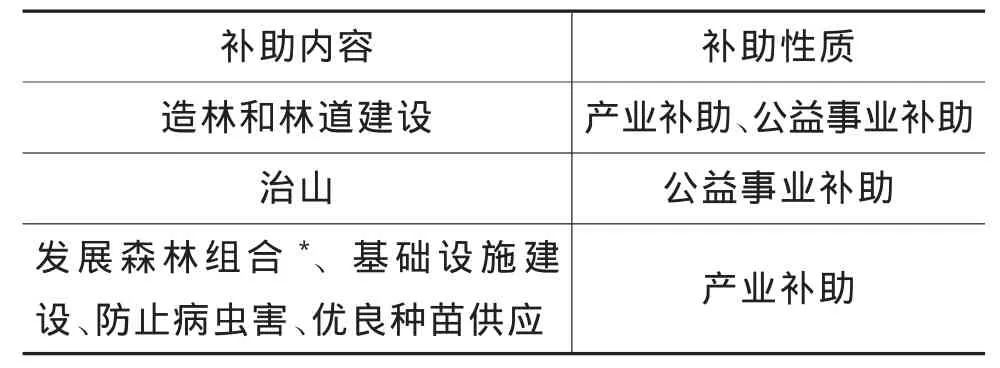

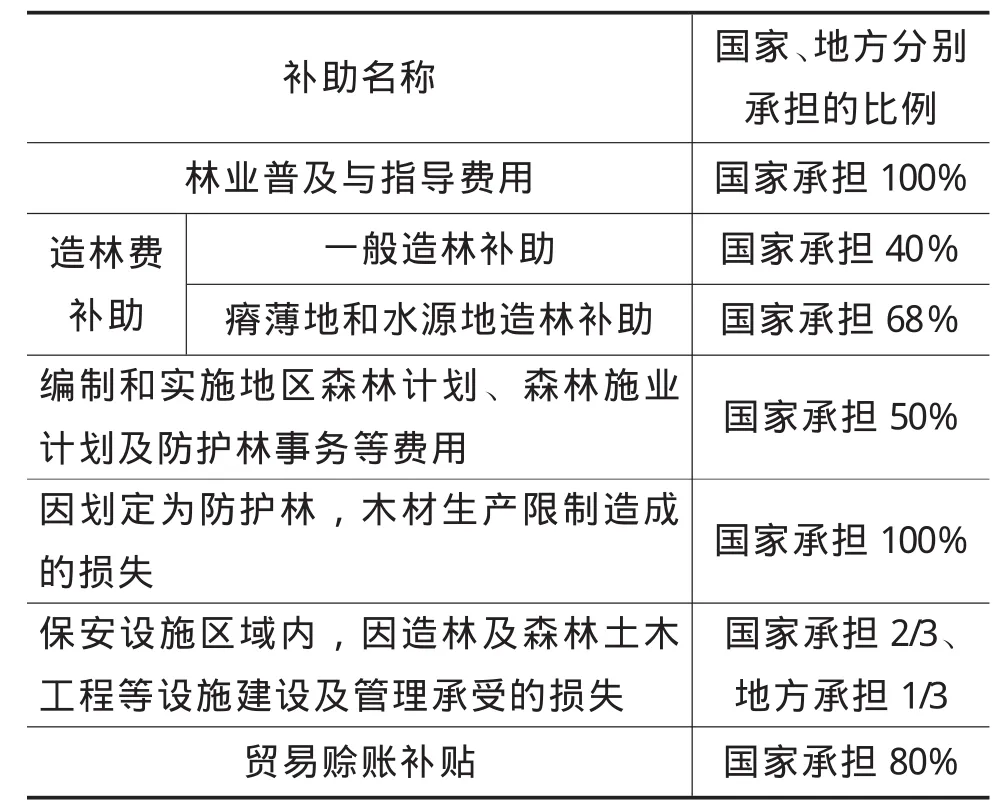

五是财政补助政策。日本政府还提供了林业发展的各项补助,补助资金范围广阔,涵盖了林业的各个方面且性质各异(见表4)。《森林法》对补助资金来源有明确的规定,补助来源以中央财政补助为主,地方财政补助为辅(见表5)。

2.支持林区发展。为了稳定山区居民,促进山区经济发展,日本出台了《山村振兴法》,将林地面积占75%以上,人口密度为160人/平方千米以上的偏远山区指定为“振兴村”,并对振兴村给与财政补贴。由于林业生产效益低下、大量农村人口外迁,山区土地无法得到有效利用。针对这一情况,日本政府又通过了《促进山区农林业振兴基础整备法》(1993年),将生产条件差的农村地区也纳入了林业扶持的范围,其扶持内容既包括了人才、技术培训、公共设施建设。

表4 日本林业补助

表5 林业补助金费用分摊比例

3.支持林业资源保护。日本自然灾害多发,政府十分重视林业资源特别是保安林事业的保护工作。政府对民有保安林免征固定资产税、不动产取得税和特种土地保有税,减征遗产税、所得税和法人税,延期交纳遗产税。对保安林造林给予年息3.8%的低息长期贷款和高于一般林地的造林补助。对民有林中具有重要防护机能的保安林,可由国家收买和经营。对民有林中因限制或禁伐的保安林及标准伐期龄50年以上的保安林所承受的经济损失,由国家和受益者给予经济补偿①保安林利益受益的所有者,如公路、铁路、发电设施、用水设施等的所有者和农田、森林以外的土地、渔业等其他所有者。。

(三)韩国

韩国是世界上森林覆盖率较高的国家之一,森林面积占国土总面积的65%,但其森林资源总量和人均占有量很低,林业发展水平较低。

1.保护森林资源。20世纪60年代之前,韩国森林资源保护工作欠缺,盗伐、火田等行为猖獗。为了保护山区森林资源,遏制盗伐、火田等行为,政府除了加强监管、进行山区移民之外,还提供了退耕还林补贴。韩国政府要求对坡度大于20度的火田进行还林,补贴火田农约1年的收入(40万-50万韩币)。

2.支持造林活动。20世纪60年代开始,林业工作的重点转变为人工造林和森林抚育。为了配合不同阶段的林业工作,韩国政府出台了不同的补贴政策,即退耕还林补贴、造林补贴。一是造林补贴。为了实现《林业发展计划》扩大森林资源的目标,韩国建立了造林补助金制度,包括防护林补贴、公益林补贴、用材林补贴。政府根据森林的用途给予不同比例的补助,林业主的造林成本总体上得到政府补偿(见表6)。二是税收优惠。韩国对森林所有者的造林行为在所得税、继承税两大税种上给予优惠。

二、发展中国家林业财税政策

(一)巴西

巴西是世界上森林资源最为丰富的国家之一,森林总面积和森林覆盖率都位居全球第二。在经济发展过程中,巴西毁林步伐也有所加快。20世纪90年代开始重视对亚马逊热带雨林的保护工作,但在近25年中还是受到了较为严重的破坏。当前,巴西政府面临林业发展和林业保护的双重任务。

表6 韩国造林补贴费用承担比例

1.支持人工林培育业发展。一是税收优惠政策。1966年巴西政府颁布了5106号法令,对营造人工林给予税收激励政策,主要表现为:(1)法人企业免交50%所得税,其免交部分用于一次性造林。(2)在特定地区造林的企业,均可以从造林计划所得税中提取25%作为造林费。二是专项基金政策。巴西通过亚马逊投资基金、东北部投资基金和部门投资基金这三种全国性基金支持人工林培育。三是专项贷款政策。1966年-1986年林业企业和个人可以向政府申请年利率3%,偿还期为6年的造林贷款;利用本企业所得税投资造林的木材加工企业也可以享受政府的低息贷款政策。四是造林补贴。政府向中小农(林)场主免费发放幼苗,达到一定规模的林业组织给予补贴,如圣卡塔琳娜州的林业规划规定,造林5公顷以上,即可获得200美元/公顷的补贴。

2.支持外向型林业经济发展。从1964年开始,巴西政府将发展外向型经济作为一项国策,林业经济也是巴西向外扩张的组成部分。巴西政府对林业加工出口产品实行财税补贴政策,如免税、提供低息贷款和出口保证等。

(二)印度

印度历史上森林广褒,森林覆盖率一度占90%,但由于长期开采,森林覆盖率急剧下降,到1999年仅为23%。印度森林绝大部属于国有,公有林、私有林占比合计不到5%。按照功能不同,印度森林可以划分为用于水土保持的防护林,为工业、铁路、国防提供林产品的生产林,满足乡村居民的多种需求的社区林,以及用于保护生物多样性的保护区森林。

1.支持社会林业发展。印度是世界上开展社会林业最早的国家之一。印度政府十分重视社会林业的发展,将其作为乡村发展的重要内容,并纳入国民经济总体发展规划。印度社会林业的类型主要有三种:乡村片林、联合森林经营、生态开发(见表7)。

表7 印度社会林业一览表

为了促进社会林业发展,印度政府出台了以下财税政策:一是补贴政策。为了吸引无地农民和少数民族在村庄附近退化的林地或公有荒地上造林,印度林业局分给每户至少1.5公顷土地进行造林,并每月支付工资。农民将获得收获后纯利润的20%。另外,在联合森林经营中,当地人拥有采集大多数非木材林产品(NTFP)的权力,对间伐①间伐是指在一定的森林面积上分次砍伐全部的林木。享有100%的份额,对收获伐享有至少25%的份额。印度的林木培育者合作社联盟(NTGCG)还对符合一定要求的荒地造林给予1.5万美元左右的一次性资助。二是专项贷款政策。印度林业计划的资金通过国家农业与农村发展银行进行再融资。另外,林区林户造林模式中,林业局每年给每个林户250卢比的无息贷款,直至林木采伐。造林当年及前三年的管理费由林业局垫付,林户获得收入之后再偿还贷款和管护费。三是政府投资。印度对林业的政府投资主要采取项目形式,由环境与林业部负责管理实施,其他部门配合。比如,“六五”计划期间,为了鼓励种植薪炭林和经济树种,印度实施了“乡村薪炭材人工工程”、“援助小农户和贫困农民”两大社会林业项目。

2.支持林产品外贸。印度长期采用关税和非关税壁垒等方式保护国内林业产业。印度政府以长期合同的形式,以远远低于市价的价格向大型森林工业企业供应原材料。近年来,木材禁伐造成国内木材供应不足,印度政府对木材进口的限制有所放松。例如,原木和木片的进口关税税率从100%下调至5%和10%。

三、国外林业财税政策的比较与借鉴

发达国家与发展中国家由于处在不同的发展阶段和林业自然禀赋差异,政府对林业扶持的重点和方式也有所不同,这启示我国应结合自身国情,取长补短,从而进一步完善我国的林业财税政策。

(一)财税政策是林业发展的基本政策

从国外的经验来看,林业发展离不开政府财税政策的支持。政府支持林业发展主要是基于以下方面的考虑:一是林业是弱质产业,林业靠天吃饭,产业发展竞争力不强,二是林业的公益性和外部性特征明显,三是林业发展与林区发展密不可分,如日本将城乡统筹和林区居民的发展结合起来,美国对采伐道路的全部或部分投资以及采运设备给予税收优惠。因此,无论是从林业发展的内涵还是从外延上来看,政府财税政策一直是支持林业发展的基本政策。

我国在较长时期仍然处于社会主义初级阶段,经济发展程度尚未达到发达国家的水平,森林覆盖率较低,林业发展落后,生态环境脆弱,财税政策也应在林业发展中发挥关键性作用。

(二)财政政策因林业分类的不同而有所差异

各国政府根据不同的经营目的对森林进行了分类,确立了分类经营的原则并制定不同的财税政策。发达国家林业发展目标更加全面,对森林的经济效益、生态效益和社会效益都很关注,财税政策对用材林和非用材林都有支持。如,美国森林按照用途分为用材林、非用材林,用材林大部分属于私有林,政府对其经营进行不加以干预,因此一般通过经济扶持政策加以引导;而对防护林等非用材林,政府则主要采取补贴、拨款等形式促进其发展。而发展中国家则更多的关注森林的经济效益,财税政策也更多的支持用材林发展。如,为了发展林业经济、解决就业以及消除贫困,印度十分重视人工林和社会林业的发展,并相应地给予补贴、贷款、政府投资等扶持。通过对林业分类,政府可以根据林业发展的目标,对不同类型的森林采取不同的财税政策,使政策更具有针对性。

我国林业种类较多,政府应首先做好林业分类工作,然后根据其外部性、市场发育程度,结合我国的林业发展目标来制定差异化的财税政策,如:进一步完善对用材林的税收优惠等经济扶持政策;逐步构建和完善对生态防护林等非用材林的生态效益补偿制度,如完善补贴机制、设立专项基金等。

(三)专项基金和财政补贴是林业财税政策的主要内容

林业专项基金和造林补贴是各个国家普遍采取的补贴形式。相对而言,发达国家的补贴政策相对来说更加多样、全面,补贴形式更加科学,对市场的影响较小,如美国、日本的各种补贴基本都属于WTO的绿箱补贴类型,而巴西的农林产品最低价格保护补贴则属于黄箱补贴类型。

作为发展中国家,我国税收制度的完善尚需时日,财政政策特别是林业专项基金和补贴仍将是主要的政策支持手段。同时,作为WTO成员国,我国财政补贴政策也要注意支持方向,尽量多采用绿箱补贴政策,以避免林业进出口贸易的国际争端。

(四)税收政策将成为林业财税政策的重要补充

相对于财政政策而言,税收政策更具有稳定性、长期性、法制性的优点。无论是发达国家还是发展中国家,都用到了税收政策,但发达国家的税收优惠政策更加完备。美国、日本等发达国家通过所得税、遗产税、财产税等税收政策来刺激林业发展、林区建设和公益林事业,这与两国的税制设计有关。对于巴西和印度这类发展中国家,税收政策主要体现促进本国林业出口或者对国外林产品实施保护性关税。

我国与林业相关的税种主要有农业特产税、增值税、企业所得税、关税,税收优惠政策并不多,税收优惠的形式主要是减征、免征。随着我国向成熟的市场经济体制迈进,税制逐步完善,资源税、遗产税等税种将逐步开征。相应在税收政策设计中,也应对将林木的生产和经营征收资源税,对集体林业的家庭内部成员的转让征收遗产税。通过丰富和完善林业税制,我国既可以为林业发展和林业生态保护筹集资金,也可以通过税收手段优化林业资源配置、维护林业市场统一以及促进林业资源的合理利用。

(五)明确中央和地方政府的林业财政责任

国外中央和地方政府都通过财税手段支持林业发展,但政府间的事权划分和财政责任并不相同。国外一般是按照森林的所有权属性来区分中央和地方政府的林业事权,即国有林一般由中央政府负责,公有林、民有林由地方政府负责。如美国的国有林由联邦政府农业部林业局负责,而州有林、民有林则归州林业机构管理。韩国农林水产部山林厅负责国有林的垂直领导工作,而地方一级的森林管理科则负责民有林管理。此外,受益范围也是划分中央和地方政府的事权和财政支出责任的重要依据。中央政府一般负责提供公益性质强和受益范围广的林业公共品,如负责防护林、公益林营造,林业总体规划,以及补助林业经济主体的重要损失,一般性林业产业发展和林业公益事业主要由地方政府负责。当然,这种区分也不是绝对的。更多的情况是,中央和地方政府同时对某一项目进行补助。

我国是公有制国家,林业资源属于公有。除法律有明确规定属于集体所有外,境内森林资源都属于国家所有。中央和地方政府在林业发展中的职责也应有所划分。大致说来,集体所有的林地和林木支持政策,一般由地方政府负责。当然,中央政府基于林业发展的外溢性,林业公益事业的重要性,以及地区统筹协调发展的角度,对集体林业给予财政支持。对于国有林地和林木,中央政府财政支出责任较重,而地方政府则在基础设施等外部环境创造方面发挥应有的作用。

〔1〕谭文雄,刘碧云,陈富强.美国林业可持续发展研究借鉴的文献综述[J].世界林业研究,2008(21).

〔2〕肖平,张敏新.美国林业税制及借鉴[J].世界林业研究,1999(12).

〔3〕张蕾,谢晨.日本的主要林业政策与改革[J].世界林业研究,1999(12).

〔4〕郑小贤,刘东兰.战后日本林业政策分析[J].林业经济,2007(5).

〔5〕关百钧.日本国有林经营管理特点[J].世界林业研究,1989(3).

〔6〕赵彤堂,姜敏华.国外林业管理与扶持政策[J].吉林林业科技,1999(138).

〔7〕卢贵敏,姜大峪,丁文俊,郑启辉.日本、韩国林业发展与财政政策[J].农村财政与财务,2011(5).

〔8〕董妍,林则昌,周艳伟,王焕良,吴祖祎,刘璨.巴西林业发展与反贫困[J].林业经济,2006(3).

〔9〕褚利明,姚昌恬,张蕾,韩玉,沈和定,李瑾,刘璨.印度森林资源管理与消除频宽考察报告[J].林业经济,2006(5).

〔10〕胡延杰,施昆山,李吉跃.印度社会林业进展[J].世界林业研究,2001(3).

〔11〕李维长.印度林业发展道路及经验[J].世界林业研究,1990(4).

〔12〕高学政,慕宗昭.巴西林业与人工林的集约经营[J].山东林业科技,2008(3).

〔13〕王红英,李智勇,曹建华.中外林业政策至比较研究[J].江西农业大学学报,2003(25).

〔14〕苏宗海.国外林业财政政策分析[J].绿色中国,2004(12).

〔15〕吴柏海,曾以禹.林业补贴政策比较研究——基于部分发达国家林业补贴政策工具的比较分析[J].农业经济问题,2013(7).