政府干预影响上市公司并购绩效的实证研究

2014-03-18陈路

作者简介:陈路(1990-),男,汉族,江西抚州人,硕士研究生,福州大学经济与管理学院,研究方向:公司金融。

摘要:我国市场经济体系尚不成熟,政府行政干预之手随处可见在。基于我国特殊的经济制度和社会背景,理论分析政府干预对企业并购绩效的影响,以中央企业和地方国企为研究对象,运用数据包络分析法(DEA模型),实证分析政府干预对上市公司并购绩效的影响。实证分析发现:非国有企业并购绩效优于国有企业;地方国企并购绩效优于中央企业。

关键词:政府干预;DEA模型;并购绩效

一、引言

当期,我国正处于经济转轨时期,市场经济体系尚不成熟,政府行政干预之手随处可见。作为社会管理者和国有资产控制者,地方政府常常通过实施并购活动来实现企业规模的迅速扩张,从而达到促进经济增长、增加纳税收入、提升社会就业率以及政治晋升的多重目的。与地方国企类似,面对国资委“不进行业前三就重组”的巨大淘汰压力,中央企业不得不通过在资本市场上进行兼并收购来完成做强做大的目标。此外,在党管干部的原则下,央企“一把手”的任命存在着明显的行政化倾向。因此,即便我国对国有企业进行了多轮的整改,政府的行政干预依旧对对国有企业并购活动起着巨大的推动作用。

政府干预企业的现象在世界上很多国家都普遍存在。为此,大量文献研究了政府在国有企业中的角色:第一,支持之手。预算软约束理论认为,由于政府和国有企业的所有权关系,政府对于国有企业存在“父爱主义”(Kornai et al.2003;林毅夫、李志赟,2004)。政治庇护理论认为,地方政府官员能从当地国企的持续经营中获取政治收益和私有收益(Shleifer and Vishny,1994;白重恩等,2004;杨治等,2007)。因此地方政府会利用其控制的稀缺资源来支持当地国企。第二,掠夺之手。在我国经济转型的过程中,地方政府承担着较多的政策性负担,面临着较大的政治晋升压力(Lin et al.1998;潘波等,2008)。所以,相对于民营企业,地方政府会利用其控制的当地国企来实现政治目标,而这些目标往往是与企业价值最大化目标相悖的,由此导致地方政府的掠夺效应。

在现有的研究中,国内学者多是采用事件研究法与财务指标法进行并购绩效的影响研究,而本文采用数据包络分析法(DEA模型)建立综合指标体系进行绩效分析,另外,在以中央政府企业和地方国有企业为研究对象的同时,还加入了非国有企业作为参照对象,以增加样本的丰富性。

本文结构安排为:第二部分是模型介绍与指标选取,介绍DEA模型及绩效指标的选取;第三部分为数据来源及实证分析,结合上市公司并购事件进行绩效分析;最后为结论。

二、模型介绍与指标选取

(一)模型介绍

数据包络分析法(简称DEA)是运筹学、数理经济研究学和管理科学交叉形成的新研究领域,用于评价部门间的相对有效性。我们参照Ehsan Feroz等(2002)的方法,构建如下并购绩效评估模型:

模型3与模型2在参数的含义方面均相同,唯一不同的是模型3输入输出矩阵并未剔除被评价的DMUjo。

最后,我们将模型3计算出的无效决策单元的θ*指加上负号,于是稳定性指标θ*从大到小的排序就DMU从有效到无效的排序相同。到这一步,我们就得出了最为重要的稳定性指标,即绩效评价指数θ*。

(二)绩效指标的选取

DEA模型的优势在于可以建立多输出、多输入的变量指标体系,但是输入输出变量的选取必须符合客观、适当的原则,不仅数量不宜太多,而且必须能够如实、准确地反映样本的经营状况。只有这样,才能保证DEA模型的有效性和可信程度。基于以上原则,本文选取的指标如下:

1.输出指标:y1主营业务收入、y2利润总额

主营业务收入是企业生存与发展的前提,为企业带来了源源不断的现金流,保证了企业的资金周转要求。在成本既定的条件下,主营业务收入的状况决定了企业盈利水平的高低。

利润总额是一项重要的经济指标,不仅衡量了衡量企业的经营业绩,还反映了企业投入产出的效率以及企业管理的水平。同时,利润能够给投资者带来红利,良好的盈利状况能够吸引投资者的投资资金,是企业得以扩大再生产的重要条件。

2.输入指标:x1总资产、x2主营业务成本加主营业务税金及附加、x3期间费用

总资产是反映公司规模的主要因素,是企业能够获取收益的物质基础。选择总资产作为输入指标一方面可以考察企业资源配置的有效性,另一方面可以避免由于样本企业规模差异过大所带来的不可比性。

主营业务成本反映了企业为取得主营业务收入的成本投入情况,与主营业务收入相对应,是影响企业经济效益的直接因素。选择主营业务成本加主营业务税金及附加作为输入指标可以有效的评估企业成本控制及资源投入的状况。

期间费用包含销售费用、管理费用以及财务费用,反映的是与产品的管理和产品销售直接相关的经济资源的流出,是影响企业利润的重要因素。由于期间费用不能直接或间接归入营业成本,因此本文选择期间费用作为输入指标可以更全面地评估企业生产销售过程中的成本损耗。

三、DEA模型实证结果分析

(一)数据来源

本文并购样本数据选取于国泰安CSMAR数据库中“中国上市公司并购重组研究数据库”里记载的于2010年宣告的并购事件,同时进行如下筛选步骤:(1)剔除上市公司不作为主并购方的样本;(2)剔除2007年-2013年期间相关财务指标数据缺失;(3)剔除银行、保险行业的样本。最终选取了178起并购事件作为研究的样本,其中作为主并购方的国有企业123起,非国有企业55起,国有企业样本中地方国有企业和中央企业分别为92起、31起。

(二)实证结果

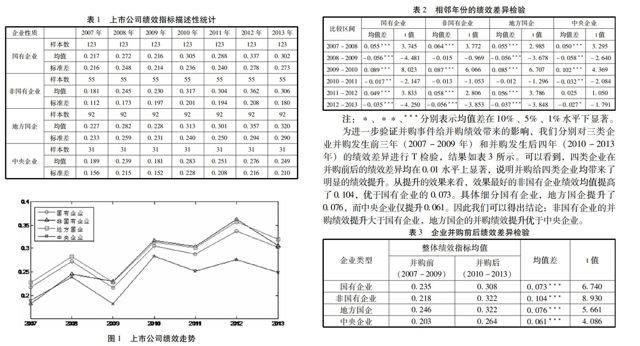

本文分别对国有企业、非国有企业、地方国企以及中央企业在不同年份的绩效值进行了描述性统计,结果如表1所示,四类上市公司不同年份绩效均值的走势如图1所示。

从图1可以看出,不论是国有企业、非国有企业还是地方国企、中央企业,在2007年至2013年间的绩效均值均呈现出波浪状向上攀升的趋势,且都在并购事件发生当年(2010年)有着明显提升。同时还注意到,非国有企业的并购绩效在2007年至2008年低于国有企业,而在2009年至2013年稍高于国有企业。而不论在哪个年份,地方国有企业的绩效均值都大于中央政府企业。

为确定不同性质的企业在相邻年份间的均值差异是否显著,我们对相邻年份的绩效均值差进行T检验。结果如表2所示。可以得知,国有企业在各年份的绩效差异均较为显著,而非国有企业在两个比较区间内的绩效变化并不显著,分别是2008至2009年、2010年至2011年,其余年份的差异均在0.01的水平上显著。地方国企除在2010年至2011年的绩效下降不显著外,其余年份的绩效差异均在0.01的水平上显著,而中央企业绩效除去2011年至2012年不显著提升外,其余年份的差异均较为显著。

为进一步验证并购事件给并购绩效带来的影响,我们分别对三类企业并购发生前三年(2007-2009年)和并购发生后四年(2010-2013年)的绩效差异进行T检验,结果如表3所示。可以看到,四类企业在并购前后的绩效差异均在001水平上显著,说明并购给四类企业均带来了明显的绩效提升。从提升的效果来看,效果最好的非国有企业绩效均值提高了0104,优于国有企业的0073。具体细分国有企业,地方国企提升了0076,而中央企业仅提升0061。因此我们可以得出结论:非国有企业的并购绩效提升大于国有企业,地方国企的并购绩效提升优于中央企业。

四、结论

本文基于我国特殊的社会制度和经济背景,以地方国企和中央企业为研究对象,同时加入非国有企业作为参照对象,分析不同所有权性质企业在并购前后三年的绩效变化。得出了以下结论:

(1)非国有企业的绩效优于国有企业。国有企业是我国国民经济的支柱,然而,由于追求效率的动机不足、约束机制不健全、垄断经营等原因,国有企业几乎成为了效率低下的代名词。反观以民营企业为主力军的非国有企业,由于产权清晰,所有者有更强的激励机制去严格监督,并防止企业生产经营中的偷懒行为。而且,民营企业大多都是中小企业,所有者本身就是经营者,自己掌握企业的真实信息,基本不存在“信息不对称”和“激励不相容”的情况,导致企业的经营效率更高。

(2)地方国企绩效优于中央企业的并购。一般认为,中央企业的经营绩效要高于地方国有企业。然而近年来,央企的扩张速度可谓是瞠目结舌,仅2008至2011年的短短4年间,央企在地方投资就增长了42倍。在这一过程中,一些央企发展战略不清晰,超负荷进行盲目扩张,并且在并购完成后并未对内部资源进行实质性的整合。再看地方国企,在过去以GDP增长率为主的晋升考核体系下,地方政府有强烈的发展当地经济的动机,因此为其所管理的国有企业提供了包括政府采购合同、税收优惠、信贷优惠等一系列优惠政策,来支持企业的发展。同时,限于自身的条件,地方政府企业也似乎并未陷入如中央企业般的盲目并购狂潮中。(作者单位:福州大学管理学院)

参考文献:

[1]Charnes,Abraham,et.al.Sensitivity of Efficiency Classifications in The Additive Model of Data Envelopment Analysis[J].International Journal of Systems Science 23.5(1992):789-798.

[2]Kornai,Janos,Eric Maskin,and Gerard Roland.Understanding the Soft Budget Constraint[J].Journal of economic literature(2003):1095-1136.

[3]Lin,Justin Yifu,Fang Cai,and Zhou Li.Competition,Policy,Burdens and State-owned Enterprise Reform[J].American Economic Review(1998):422-427.

[4]W.W.Cooper,Shanling Li,L.M.Seif ord,R.M.Thrall,Sensitivity and Stability Analysis in DEA:Some Recent Development[J].Journal of Productivity Analysis(2001):217-246.

[5]Shleifer,A,& Vishny,R.W.Politicians and Firms[J].The Quarterly Journal of Economics(1994):995-1025.

[6]白重恩,杜颖娟.地方保护主义及产业地区集中度的决定因素和变动趋势[J].经济研究,2004(4);29-40.

[7]林毅夫,李志赟.政策性负担,道德风险与预算软约束[J].经济研究,2004(2):17-27.