企业多元化经营的制度分析与研究展望

2014-03-18刘琳郑建明韩翠娥

刘琳 郑建明 韩翠娥

【摘 要】 企业的多元化经营问题是产业经济学、战略管理和公司财务领域的热点话题,有些学者从多元化的动因出发,研究企业是否应实施以及如何实施多元化战略,部分研究更关注多元化的经济后果。多元化的价值效应一直是个争论的焦点。通过对已有学者多元化动机和多元化价值效应研究的综述,总结了近年来基于制度基础的多元化研究趋势,提出了一个包括政治关联和治理环境的新的多元化分析框架,并指出了未来研究中可能存在的问题。

【关键词】 多元化动机; 多元化折价; 制度背景

中图分类号:C930,F230 文献标识码:A 文章编号:1004-5937(2014)09-0064-06

一、多元化动机的早期研究

(一)多元化动机理论研究

多元化问题的争论始于西方战略管理领域学者的相关研究成果,半个多世纪以来,国内外学者从不同的角度对该问题进行了分析,学术界对多元化动机也形成了一定的共识,然而,由于不同研究领域的学者都是从自己所处的学科领域提出自己的观点和理论,因此,目前并没有一个统一的理论框架对多元化动机进行完全和深入的分析。

一般来说,在企业多元化动机理论基础方面,代表性的主要有交易成本理论(Coase,1937;Williamson,1981)、市场势力理论(Edwards,1955;Bemheim and Whinston,1990)、资源基础理论(Penrose,1959;Teece,1980,1982; Matasusaka, 2001; Montgomery

and Wernerfelt,1988)、委托代理理论(Muller,1969;Jensen,1969;Sheilfe and Vishny,1990;Aggarwal and Samwick,2003)和内部资本市场理论(Scharfstein and Stein,2000)。

虽然这些经典理论都有较深远的影响力,但是在解释多元化的动机方面还存在着一定的问题。以文献中最具有代表性的交易成本理论和资源基础理论为例。我们知道,交易成本理论主要是来解释企业选择自制或是外购,因此该理论更适合解释纵向一体化,不能为多元化提供一般性的解释,所以将科斯对企业的性质及企业边界问题的分析来解释企业多元化问题有明显局限性。此外,交易成本理论只是一种关于多元化有效的描述,很难从实证上进行检验。其次,在一定程度上,资源基础理论的提出者所支持的“范围经济说”和“竞争优势说”可以用来分析企业进行相关多元化的主要原因,但是,它无法解释企业中普遍存在的不相关多元化现象(张雷,2008)。

一般来说,战略管理学家认为企业进行多元化的动因主要可以分为三个方面:内部动机、外部动机和管理者自身的动机。企业进行多元化的内部动因解释主要是,企业想追求范围经济以及提升核心能力,或者是想通过多元化取得协同效应,这部分的解释一般是基于资源、能力和核心能力理论为基础;从多元化外部动因方面进行的解释一般是以产业经济学为基础,强调企业通过多元化来分散风险或者抓住新的市场机会等;也有部分学者提出管理者是出于自身利益的动机进行多元化,这部分的文献主要以委托代理理论作为支持(Rumelt,1974;Ramanujam and Varadarajan,1989;Hoskisson and Hitt,1990)。

(二)多元化动因实证研究

国外学者从很早就开始进行多元化动因的大样本实证研究。近年来,国内学者的实证研究也形成了丰富的成果。文献普遍认为,影响我国上市公司进行多元化经营的主要因素有:股权结构、公司规模以及公司所处地区的治理环境等。张翼等(2005)通过实证研究发现,在国有控制的上市公司中,公司的多元化程度与国有股比例呈U型关系,但是,这一关系在非国有控制的公司中并不存在,说明公司的股权性质会显著影响企业多元化动机。姜付秀(2006)的实证研究发现,公司规模、股权结构、公司所处的行业以及公司上市时间长短等都会对上市公司的多元化行为和多元化程度产生显著的影响。

早期的研究都是关注公司自身的某些特征是否会影响企业的多元化行为和多元化程度,基本上是遵循西方学者的研究范式,近年来,多元化动机研究范式有了显著改变。由于中国作为一个新兴的发展中国家,对很多问题的解释不能脱离制度因素,因此,越来越多的国内学者开始从制度因素出发研究影响企业多元化行为的制度方面的原因。陈信元和黄俊(2007)以及李强和刘善敏(2007)是较早从制度环境因素研究企业多元化行为的,他们的实证研究发现,上市公司所处地区的政府干预程度对企业的多元化有显著影响,其中各地区政府干预程度的度量指标主要来自于樊纲的各地区市场化进程数据库及其子数据库。关于制度基础的更多分析将在本文的第三部分阐述。

二、多元化价值效应的早期研究

多元化的价值效应研究是个争议很大的研究领域,主要是因为不同的学者采用不同的理论基础、研究方法和数据,得出的结论存在着非常大的差异。其中,学者们争论的焦点在于多元化溢价与多元化折价论,而提出多元化价值无关论的学者较少,本文重点对国内外学者相关多元化折价与溢价的文献进行综述。

(一)国外学者相关研究

1.多元化折价效应

20世纪90年代,西方学者的相关实证研究发现了“多元化折价”现象,即采取多元化经营战略的公司实际上公司价值更低(Lang and Stulz,1994;Berger and Ofek,1995;Servaes,1996)。在这个方面,早期比较有代表性的研究文献主要包括Lang and Stulz(1994)以及Berger and Ofek(1995)。Lang and Stulz(1994)用TobinQ值作为公司价值的度量指标,他们的研究表明,同专业化的公司价值相比,多元化公司价值的平均折价为8%,说明公司业务的集中度与公司价值是正相关的关系,经营越分散的公司实际上公司价值更低;Berger and Ofek(1995)用超额价值作为公司经营绩效的衡量指标,他们的研究采用美国上市公司为样本,实证研究结果表明,从事多元化经营的上市公司平均折价为15%,主要原因是跨部门补贴的存在使得企业进行低效率的资源配置。

那个时期涌现的大多数理论和实证研究都支持多元化折价的观点。在理论方面,关于多元化折价的代表性理论是内部资本市场理论和代理理论。内部资本市场理论认为,代理冲突和信息不对称可能会导致多元化企业内部资本市场的无效率配置,从而引起了多元化折价。Lamont(1997)、Houston et al.(1997)、Shin and Stulz(1998)、Seharfstein(1998)、Rajan et al(2000)、Lamont and Polk(2002)的研究都证实内部资本市场的低效率资源配置是导致多元化折价效应存在的主要原因。此外,还有一些学者证实多元化折价可以用代理理论的自由现金流量假说和个人风险分散假说进行解释(Hyland and Diltz,2002)。

2.多元化溢价效应

到了20世纪90年代后期以及21世纪初,出现了很多对多元化折价观点质疑的文献。这些文献普遍认为多元化经营实际上并没有降低公司价值(Hyland,1999;Lamont and Polk,2001),甚至还存在着多元化溢价现象(Graham,2002;Campa and Kedia,2002)。Hadlock et al.(2001)用Herfindahl指数衡量公司的多元化程度,研究发现,公司以收入计算的赫芬达尔指数越低,股票的超额收益越高,说明多元化公司的价值更高,即多元化经营实际可以缓解企业与外部资本市场之间的逆向选择问题。Khamia and Palepu(2000)以1 309家印度公司为研究样本,实证研究发现,在外部资本市场、经理人才市场和产品市场不发达的情况下,内部市场的替代作用可以解决信息不对称、契约执行不力和市场监管效率低下等问题,并且在新兴经济国家这种市场替代效果更好(Fauver et al.,2003)。

Campa and Kedia(2002)更加关注多元化价值的研究方法问题。他们认为,支持“多元化折价”观点的文献通常是将多元化作为外生变量,但是事实上,公司可能是在权衡各项特性,例如公司股权结构、公司规模以及资产负债率等之后才选择的多元化经营,即多元化经营决策有可能是不同公司特性下的最优决策结果。在这种情况下,其实应该把多元化行为作为内生变量,而不是外生变量(宋谷予,2011)。Campa and Kedia(2002)利用固定效应模型、工具变量法和自我选择模型三种方法解决这一问题,他们的研究发现在第二种和第三种方法下多元化折价则转变成溢价效应。

(二)国内学者的实证研究

多元化经营会增加还是减少企业价值,长期以来都是西方学术界争执不下的一个话题,而且实证研究的结论也未达成一致,实际上,关于新兴市场公司多元化经营对公司绩效影响的结论也不是很明确。

朱江(1999)利用我国1997年上市公司数据进行的实证研究发现,整体上来说,企业的多元化程度和公司绩效没有显著的相关关系,但是多元化战略能够降低企业的经营风险。金晓斌等(2002)以1998—2000 年的我国上市公司为研究样本的实证研究发现,多元化经营本身跟企业绩效是无关的,但是多元化经营的方式(相关多元化和非相关多元化)与公司绩效之间存在显著的相关性。张翼等(2005)以我国2002年的上市公司数据研究发现,实施多元化经营会降低企业绩效,且不会降低企业的经营风险。

苏冬蔚(2005)研究表明多元化与企业价值高的公司实际上多元化程度也比较高,此外,对外部资本市场依赖程度比较低的公司多元化程度也比较高。他认为上市公司产生多元化溢价的原因是经营绩效本身就比较好的企业更倾向于采取多元化经营战略,因此大多数得出多元化溢价结论的文献主要是没有很好地解决内生性问题。

三、制度基础的多元化研究

(一)制度—行为—绩效分析框架

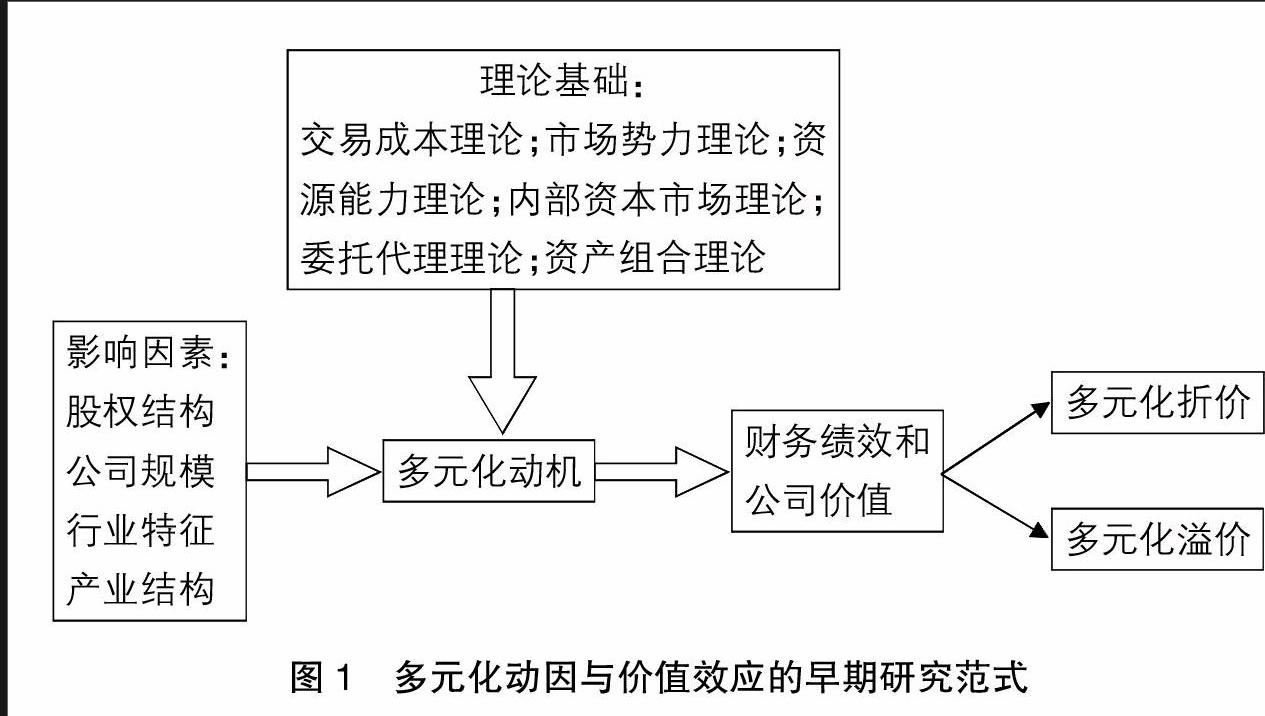

早期研究关于多元化动因和多元化价值效应的研究没有将制度因素放入研究范式中(见图1),中国学者的相关研究大多也是遵循西方学者的研究路径。但是,随着21世纪初现代制度学派和制度基础理论(IBV)的兴起,大多数学者开始将研究视角转向新兴市场与制度转型期国家,并对企业的多元化行为提出了以制度背景为基础的理论解释,“制度—行为—绩效”(ICP)研究范式开始成为主流(Khanna and Palepu,2000;Guillen,2000;Chang and Hong,2000; Khanna and Rivkin,2001;Peng,2003)。

现代制度学派(IBV)以Mike Peng为主要代表。制度基础观把制度背景当作战略选择的自变量,关注制度和企业战略选择的交互作用(谢佩洪和王在峰,2008)。制度基础理论的学者认为,早期关于多元化问题的研究是以发达的资本市场以及非常完善的公司治理结构为背景的,但是,在新兴或经济转型期国家中,虽然市场机制可以比较有效地配置资源,但是由于政治结构不够稳定、法律体系可信度不高以及要素市场运行不够有效,而这些因素都是对进行低交易成本活动起着重要支撑作用的正式制度(Khanna and Palepu,1997)。因此,市场与政府的关系较为模糊,政府对企业的干预也较大,这种制度方面的作用可能会超越企业自身特征因素和产业特征因素对企业多元化战略决策的影响。

中国作为一个非常典型的新兴与转型并存的发展中国家,宏观层面、产业层面和组织层面(公司组织结构和公司治理机制)的正式制度环境和其他的非正式制度环境在很大程度上区别于美国等西方发达国家,因此,在对我国企业的多元化问题分析时不能简单照搬照抄西方学者的研究思路,而是应当将制度因素内化到中国企业的多元化经营战略的研究和分析框架中。

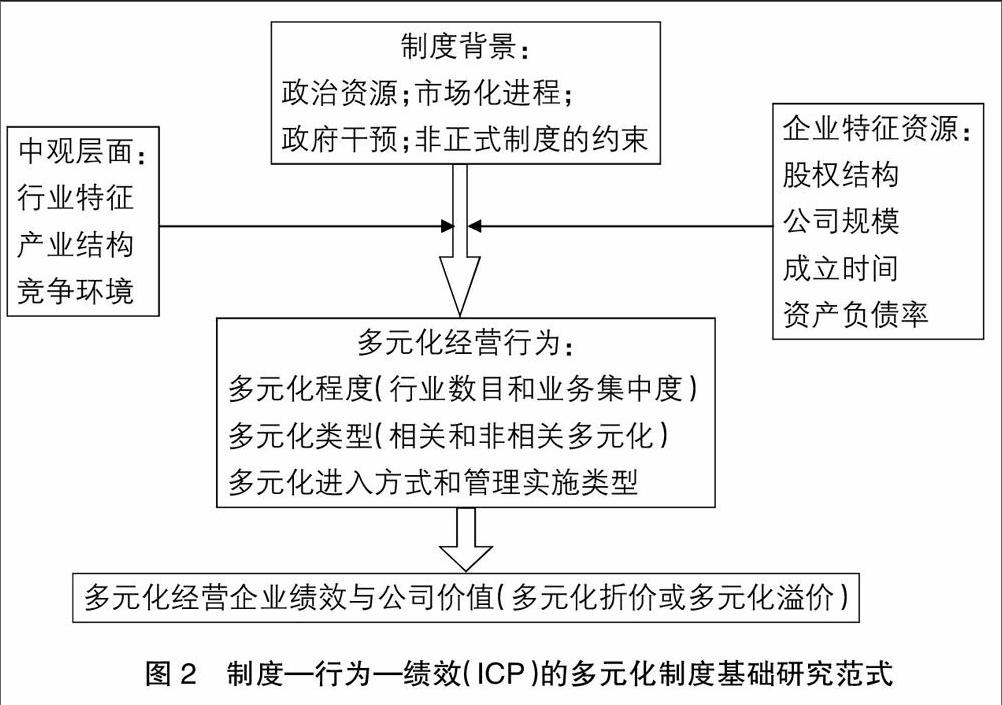

图2是笔者构建的“制度—行为—绩效”(ICP)分析范式。笔者认为,在进行企业多元化经营战略的分析中需要考虑的制度背景包括:政治资源、市场化进程、地方政府的干预以及其他非制度因素;需要考虑的中观因素包括:企业所面临的行业特征、产业政策和竞争环境;需要考虑的企业特征因素包括:股权结构、公司规模、资产负债率和公司成立时间等。该模型更直观、更清楚地展示了中国企业所面临的制度背景与多元化行为和多元化公司价值之间的影响关系。

(二)影响多元化行为的制度因素

1.政治资源

由于目前中国的正式制度上存在着一定程度的缺陷,政治关联以及管理者之间非正式的人际网络关系等非正式制度似乎正在替代正式制度,因此,在进行“制度—行为—绩效”(ICP)框架分析企业的多元化战略行为时候,必须将企业所拥有的政治资源作为重要影响因素之一。

由于转型经济国家存在着政治和管理的很多不确定性,因此,高层管理人员所建立的人际关系即“人脉”,当然这种人脉也包括管理者的“政治资源”,这种“政治资源”是企业获得资源以及发展机遇的重要原因,会通过各种途径影响企业的多元化战略决策以及其他战略行为。文献研究普遍认为,在中国的转轨经济条件下,民营企业主要想通过多元化战略来促进企业增长,但是通过多元化实现企业增长的策略能否实现既受制于企业内部资源,又受制于企业外部环境,因此,民营企业家会通过各种途径试图建立政治关联,主要是因为民营企业拥有的政治资源对克服企业多元化过程中的内部资源和外部环境约束具有重要影响。

Chung(2004)的研究表明,企业实施多元化的重要原因是想从政府那里获得资本和税收优惠政策,以及获得行业准入许可,进入高壁垒的行业部门。罗党论、唐清泉(2009)从社会资本的角度发现拥有政治资源的企业更容易进入高壁垒的政府管制行业,而且这类企业也更容易获得政府补贴。邓新明(2011)发现无政治关联企业的多元化与公司业绩关系呈“倒U型”,即进行相关多元化企业的绩效高于进行专业化经营与非相关多元化经营的企业,但是,拥有政治资源的企业多元化与公司业绩之间呈“逆L型”。

2.市场化与政府干预

当前,中国正处在经济的转轨时期,由于目前我国各地区市场化进程发展不均衡,正式制度的约束程度比发达国家弱,我国中央政府和地方政府仍在许多层面上对企业进行各种干预。因此,在进行“制度—行为—绩效”(ICP)多元化制度基础的研究时,必须考虑我国企业所处的地区市场化进程和政府干预程度。

陈信元、黄俊(2007),李强、刘善敏(2007)的实证研究发现,在我国转轨经济背景下,企业的多元化战略往往是和政府的行为紧密联系在一起的,而且在地方政府对经济干预越严重的地区,有政治关联的企业倾向于实施多元化经营战略的现象越为明显。

政府干预行为对企业多元化行为的影响可以从两个方面来分析:一方面,我国地方政府有财政业绩考核的标准,并考虑到政治晋升前途的激励,会产生推动企业进行多元化行为的强烈需求,因此会推动所管辖地区的企业进行多元化扩张,使得企业迅速做大,不仅能解决当地就业问题,更重要的是能为地方政府当年GDP的高速增幅作出贡献。此外,由政府主导下的“拉郎配”使很多企业兼并了与自己主营业务不相关的国有企业而被迫实施了多元化经营(刘一凡,2012)。从另一个方面来讲,为了迎合当地政府官员的政绩需求,更重要的是高层管理者会考虑到自身进入政界的晋升需求,企业也不得不经常投资新项目和新工程(张维迎,2001),进入新的行业和领域,实施多元化经营战略。

四、研究展望

在已有学者的研究基础上,重点结合制度—行为—绩效(ICP)多元化问题研究范式(图2),笔者认为未来可从政治资源、地区治理环境的角度研究企业多元化战略行为选择以及多元化经营企业绩效,并且在未来研究中要重点关注多元化的测量方法以及内生性等问题。

(一)政治资源、治理环境与多元化研究框架

考虑到中国特殊的制度背景,可以将地区治理环境与政治资源这两个制度因素结合起来,重点研究政治关联对公司多元化行为及多元化价值的影响,并检验地区治理环境对上述影响关系的调节效应。

目前文献研究普遍认为,首先政治关联可以为企业带来税收优惠和融资优惠政策等;其次企业也希望通过建立政治关联来打破行业进入壁垒,从低壁垒行业进入高壁垒行业,期望在高壁垒行业获得稳定收益或者超额利润。但是,由于企业维系政治关联是需要成本,因此,一些企业为了充分利用所获得的政治资源也会不断通过多元化战略行为进行扩张将企业做大,或者从理性上讲企业不应该进行多元化扩张,但是由于企业当期绩效影响公司高层管理者的政治晋升,企业也会为纯粹迎合政府诉求而进行非理性的多元化扩张行为。

关于政治关联、治理环境与企业多元化投资行为这一问题,政府与企业之间通过企业家政治地位等因素建立了密切的关系,从而为政府影响企业决定并实施多元化扩张打开了操作通道,然而拥有政治关联仅仅是取得了施加影响的途径,如果政府与企业双方都没有多元化的动机,或者只有政府或者企业单方拥有多元化的动机,那么我们在上文所论述的政治关联影响企业多元化行为的机制就会失效(刘一凡,2012)。因此,相关研究可以从分析政治资源影响企业多元化的运行机制角度出发,论证我国企业的政治关联如何会影响企业的多元化行为。

另外,关于政治资源、治理环境对企业多元化折价或溢价效应的影响问题,在企业拥有不同政治资源的情况下,企业多元化扩张对企业价值所带来的不同变化,由于每个企业拥有的政治资源是不同的,因此,企业在市场准入、决策独立性以及获取多元化所需的资金供给、财税政策支持方面存在着差异,其多元化的价值可能会具有不同的变化,并且研究加入地区治理环境变量之后该作用机制是否会发生显著的变化。

(二)未来研究中应关注的重点计量问题

1.政治资源与多元化之间的内生性问题

将制度因素纳入多元化的分析框架之后,内生性问题就是必须要解决的最重要问题之一。显然,企业所拥有的政治资源和企业的多元化战略之间会互相影响,从一方面来讲,企业拥有的政治资源会影响企业多元化程度。已有文献得出的一般结论是,有政治关联的企业多元化程度更高。从另一方面来说,企业多元化程度越高,企业不断扩张,企业规模就会越大,在这种情况下,企业就会更有机会和可能性获得更多的政治资源。这主要是因为在中国的政治制度环境下,企业把规模做得越大,那么它对当地GDP增长和促进当地就业的贡献越大,该企业就越可能拥有更多的政治资源,包括得到追求政绩的地方官员的青睐以及企业高层管理者当选地方人大代表或者中央人大代表等。从这个方面分析,多元化战略行为作为扩大企业规模的一种方式,在一定程度上有助于企业获得政治资源。因此,未来研究的重点和难点在于选择合适的工具变量解决内生性问题,或者采取其他技术方法解决这一问题。

2.关于多元化程度的测量问题

目前文献中所广泛采用的度量方法包括企业主营业务所涉及的行业数(N)、熵指数法(EI)、收入的赫芬道尔指数法(HHI)等。从文献中可以看出,由于必须考虑每一种特定的多元化测量方法都有其特定的问题,国内外学者在实证研究中往往会同时使用两种或多种测量方法。但是,现有研究中同时使用的往往是连续测量方法,这对于多元化测量结果的改进较为有限。从一方面来说,这些连续测量方法都有其共同的缺陷(SIC编码体系的缺陷);另一方面,这些指标相互之间的关联性或替代性也非常强,如主营业务涉及的总行业数目的这种数字性信息含量基本上被其他指数包含,另外,赫芬道尔指数(HHI)、熵指数(EI)的关联性也非常高。因此,未来研究中为更加准确地度量多元化的程度,可以考虑使用更加丰富的数据,比如采用调查得到的企业一手数据测量企业的多元化程度,从而更准确地测量出企业业务之间的相互关系程度。

3.研究样本选择偏差、公司价值替代变量选择偏差、遗漏变量等问题

这三个问题都是比较偏向计量方面的问题,虽然目前学者们已经重视这些问题,但是在未来的研究中必须更加努力寻求更好的解决方案。Campa and Kedia(2002)发现,在实证研究中控制了遗漏变量和样本选择偏差等因素之后,原来存在的多元化折价现象就消失了,甚至多元化经营的企业价值反而更高。因此未来研究尤其是关于多元化价值效应的研究中,必须在计量上重点关注这三个问题。减少公司价值替代变量选择偏差的可行性方法是采用除TobinQ之外的多种财务绩效指标进行稳健性检验。解决遗漏变量问题的可行性方法包括:第一是使用工具变量;第二是用固定效应模型控制时间固定的不可观测因素;第三是用非时间性的组内差异来估计固定效应模型。解决研究样本的选择性偏差的可行性方法包括:第一是采用Heckman的两阶段选择模型;第二是采用倾向性匹配得分方法(PSM)。

【参考文献】

[1] 姜付秀.我国上市公司多元化经营的决定因素研究[J].管理世界,2006(5):28-34.

[2] 张雷.基于制度视角的中国上市公司多元化与企业绩效的实证研究[D].山东大学博士论文,2008.

[3] 邓新明.我国民营企业政治关联、多元化战略与公司绩效[J].南开管理评论,2011(4):4-15.

[4] 陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007(1):92-97.

[5] 鲁海帆.政府干预与上市公司多元化折价实证研究[J].山西财经大学学报,2009(6):72-78.

[6] 李善民,赵晶晶,刘英.行业机会、政治关联与多元化并购[J].中大管理研究,2009(4):1-17.

[7] 张敏,黄继承.政治关联、多元化与企业风险:来自我国证券市场的经验证据[J].管理世界,2009(7):56-64.

[8] 宋谷予.多元化折价与多元化溢价的稳健性:一个文献述评[J].科学决策, 2011(3):86-94.

[9] 苏冬蔚.多元化经营与企业价值:我国上市公司多元化溢价的实证分析[J].经济学(季刊),2005(10):135-158.

[10] 夏力.基于政治关联的中国民营企业技术创新研究[D].南京大学博士论文,2013.

[11] 罗党论,刘晓龙.政治关系、进入壁垒与企业绩效:来自中国民营上市公司的经验证据[J].管理世界,2009(5):97-106.

[12] 罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验数据[J].世界经济,2009(7):84-96.

[13] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4):12-14.

[14] 贾良定,张君君,钱海燕等.企业多元化的动机/时机和产业选择:西方理论和中国企业认识的异同研究[J].管理世界,2005(8):94-104.

[15] 李善民,朱滔.多元化并购能给股东创造价值吗?——兼论影响多元化并购长绩效的因素[J].管理世界,2006(3):129-137.

[16] 朱江.我国上市公司的多元化战略和经营业绩[J].经济研究,1999(11):28-41.

[17] 谢佩洪,王在峰.基于制度基础观的ICP范式的构建及其分析:对我国企业多元化经营的剖析.财经科学,2008(2):65-72.

[18] 余明桂,潘洪波.政治关系、制度环境与民营企业银行贷款:来自中国民营上市公司的经验证据[J].管理世界,2008(8):9-21.

[19] 刘一凡.政治关联度对我国企业多元化战略的影响研究[J].宁波广播电视大学学报,2012(3):32-35.

[20] 胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资:以中国民营企业500 强为例[J].中国工业经济,2008(4):5-14.

[21] Ansoff, H., 1965, Corporate Strategy, McGraw-Hill, New York.

[22] Berger, P. G. and Ofek, E. Diversifications effect on firm value. Journal of Financial Economics, 1995,37: 39-65.

[23] Berger, P. G. and Ofek, E. Bust-up takeovers of value destroying diversified firms. Journal of Finance, 1996,49:1175-1200.

[24] Campa, J. M. and Kedia, S. Explaining the diversification discount. Journal of Finance, 2002,57: 1731-1762.

[25] Cave, R. E. Diversification and seller concentration: evidence from changes, 1963-72.Review of economics and statistics, 1981,63:289-293.

[26] Aggarwal, R. K. and Samwick, A. A.,2003, Why do managers diversify their firms?Agency reconsidered. Journal of Finance, 58, 71-118.

[27] Khanna, T, and Palepu, K. The Future of Business Groups in Emerging Markets: Long-run Evidence from Chile. Academy of Management Journal,2000, 43(3):268-285.

[28] Fauver, Larry, Houston, J, and Naranjo A. Cross-country Evidence on the Value of Corporate Industrial and International Diversification. Journal of Corporate Finance,2004, 10(5):729-752.

[29] Hoskisson, R and Hitt, M..Antecedents and Performance Outcomes of Diversification: A Review and Critique of Theoretical, Perspectives. Journal of Management,1990,16(2): 461-509.

[30] Chung, H.-M. Managerial Ties, Control, and Deregulation: An Investigation of Business Groups Entering the Deregulated Banking Industry in Taiwan. Asia Pacific Journal of Management, 2006,23(4): 505-520.

[31] Bartels, L.and H.Brady. Economic Behavior in Political Context. American Economic Review,2003,93(2): 156-161.

[32] Martin, J.D.and Sayrak, A.. Corporate Diversification and Shareholder Value: A Survey of Recent Literature. Journal of Corporate Finance,2003,9(1):37-57.

[33] Peng M.and Luo Y.. Managerial Ties and Firm Performance in a Transition Economy: The Nature of a Micro-macro Link. Academy of Management Journal,2002,43(3): 486-501.

[34] Haiyang Li and Yan Zhang. The Role of Managers Political Networking and Functional Experience in New Venture Performance: Evidence from China's Transition Economy. Strategic Management Journal,2007,28(8):791-804.