关于实际管理机构所在地原则的阐释

2014-03-14黎颂喜乔舒亚科尔曼安永税务及咨询有限公司中国香港

黎颂喜 乔舒亚·科尔曼(安永税务及咨询有限公司 中国 香港)

关于实际管理机构所在地原则的阐释

黎颂喜 乔舒亚·科尔曼(安永税务及咨询有限公司 中国 香港)

本文讨论了国际上对于实际管理机构所在地原则的不同阐释,主要考虑了OECD协定范本及其评注的相关内容,也参考了世界各国对该术语的阐释,以及在某些国家国内法中常用的与之相关的其他概念(如“管理与控制”)。

实际管理机构 国际税收 税收协定

在国际税收协定中,对所得的课税目前主要适用两项主要原则——来源地原则和居住地原则。当根据两国国内税法规定,某人同时构成两国的税收居民时,则该人为“双重”居民,在两个国家均负有全面纳税义务。国际税收协定主要目的之一就是为了解决双重征税(包括构成“双重居民身份”)问题。《经济合作和发展组织关于对所得和财产避免双重征税的协定范本》(以下简称“OECD范本”)第四条第一款对“缔约国一方居民”一词进行了定义:“在本协定中,‘缔约国一方居民’一语是指按照该缔约国法律,由于住所、居所、管理机构所在地,或者其他类似的标准,在该缔约国负有纳税义务的人,并且包括该缔约国及其行政区或地方当局。但是,这一用语不包括仅因来源于该缔约国的所得或财产收益而在该缔约国负有纳税义务的人。”为解决双重居民身份问题,OECD范本中加入了一条判断规则(Tiebreaker rule)以确定居民身份。其第四条第三款规定:“由于第一款的规定,除个人以外,同时为缔约国双方居民的人,应被认为仅是其实际管理机构所在缔约国一方的居民。”OECD范本将具有双重税收居民身份的实体划归某一国,目的是使该实体仅为某一国税收居民,以适用该国税收协定。

因此,实际管理机构所在地原则在判断居民与非居民的实践中,具有十分重要的意义。

一、实际管理机构所在地原则的起源

实际管理机构中的“管理与控制”概念起源于英国。英国法庭认为公司的居住地为其生产经营的实际发生地。该法院的观点来自于1876年的Calcutta Jute Mills案例①Calcutta Jute Mills Co Ltd v Nicholson (1876) 1 TC 83第103段。,为法官Loreburn所采用,他的观点如下:“我认为实际经营活动的发生是在实际履行集中管理和控制的地方。需要考虑的是现在的案例是否符合这一规则。这是一个纯粹基于事实进行判断的问题,这不是根据法律和法规,而是可以通过对生产经营过程的审视进行判断。”②De Beers Consolidated Mines Ltd v. Howe [1906] AC 455第458段。法官Chancellor的陈词也是法律的陈述。若干年后在Unit Construction案例中①Bullock v Unit. Construction Co Ltd (1959) 38 TC 712。,法官Radcliffe陈词:总体来说他非常遗憾我们对居住地的定义没有一个法律来规定。尽管如此,他仍然认为,De Beers的判定也应在本案中适用,因该测试与法律规定一样严谨和明确。虽然由法官Loreburn设立的测试可以视同法律,然而,在一个具体的案例中应如何适用仍然涉及到对事实的判断。

在De Beers设立的“集中管理和控制”测试的局限性在于其单一居民国观念,即非此即彼,只能是某一国的居民。然而,法院也已意识到,就像一位自然人可能同时拥有两个住所一样,一家公司也可能有两个不同的居住地。随后,从1926年与爱尔兰签订的协定开始,英国将“管理及控制 (management and control)”概念加入其税收协定当中:“4.本协定中,一家公司无论是根据大不列颠法律还是北爱尔兰法律成立,其居民身份根据其经营活动的管理和控制所在国判定。”英国自1945年起签署其第一份全面税收协定开始,上述管理和控制的概念均包含在协定关于居民的定义中,一直未曾改变。

欧洲经济合作组织②欧洲经济合作组织是OECD的前身。财政委员会的2号工作小组③欧洲经济合作组织辖下财政委员会于1956年5月成立2号工作小组,这个小组由来自丹麦和卢森堡的代表组成。在其第一份报告(发布于1957年5月27日)中参考英国签订的税收协定,并使用了“管理与控制”一词。这份报告建议在税收协定中引入一项条款解决“人”在一个以上国家负有全面纳税义务的问题。这也给予了公司实际管理和控制地所在国家征税的优先权。但是,根据公司“管理和控制”的所在地判定企业居民身份可能会存在不确定性。因此上述报告建议,如对公司业务“管理和控制”的所在地有任何疑问,“主管当局应通过协议寻求解决”。工作小组提出以“管理和控制”概念作为优先标准:“根据对有关已生效税收协定的研究,这些协定大多数会根据公司管理和控制所在地去确定哪一国拥有相关的征税权。仅在一些罕见的情况下才会更看重公司的注册地。工作小组认为,理所当然应更看重公司管理的所在地并采用‘管理和控制’规则而不只纯粹看重形式上的标准(如公司注册地)……”

同年,“实际管理机构所在地(place of effective management)”一语由瑞士代表团向工作小组提出。他们的草案如下:“如采用第一款而得出的结果是一个法人同时‘居住(domicile)’于两个国家,则判定其属于哪一国税收居民的决定性因素是其实际管理机构所在地。”④FC/WP2(57)21957(1957年9月19日)由于工作小组仍坚持“管理和控制”概念,瑞士代表团的提案并未被立即采用,直到1957年11月5日工作小组发布其第四期报告,才用“实际管理机构所在地”的概念取代了“管理和控制”的概念。上述变化并不是采纳了瑞士代表团的提案,而是要配合5号工作小组在1957年5月6日发布的“航运及航空运输公司及其人员的所得与资本的税收报告”的有关工作。⑤5号工作小组在1957年5月6日发布的报告指出,“一家企业在缔约国一方拥有财政居所,应就其以船舶或飞机经营国际海运和空运运输所取得的收入和利润以及就资本(除房地产外)产生的所得,在其实际管理机构所在地纳税。”该报告指出:“一家公司或其他法人团体(不包括死者遗产)应根据实际管理机构所在地判定其属于哪一国税收居民。”⑥FC/WP2(57)3 (1957年11月5日)

2号工作小组明确地表述了有关“实际管理机构所在地”规则变化背后隐藏的逻辑:“2号工作小组在之前的报告中,建议采用英国在其签署的约定中所使用的一个标准术语:‘其业务管理和控制的所在地’。因该术语是指企业的实际管理机构所在地,而且在两个条款中使用相同的标准也理所当然,工作小组现提出在第二款中使用在航运和航空运输企业的条款中所建议的相同公式。”⑦同⑥。

二、OECD和联合国的相关阐释

(一)OECD范本的阐释

OECD范本的第四条并未对“实际管理机构所在地”作出定义。第四条第一款中使用的“管理场所(Place of management)”一词来自于国内法,而对于“实际管理机构所在地”一词须拥有自主性的解释。Vogel指出,决定性因素不在于管理层的决策在何地执行,而在于这些决定在何地做出。⑧Vogel, K. (1997)(避免双重征税协定第3版), Kluwer Law International Ltd,(262).

OECD范本注释第四条第三款现已被修订,目前的版本(2010年)对该术语的含义提供了一些指引。“24.……‘实际管理机构所在地’标准是针对除个人之外的实体。实际管理机构所在地是企业进行经营活动所必须的关键管理及商业决策的所在地,具备一定的实质。对于实际管理机构所在地的判定,必须对所有相关事实进行评估以确定。一个实体可以有一个以上管理场所,但它在任一时间只能有一个实际管理机构所在地。”

(二)联合国关于发达国家与发展中国家间避免双重征税的协定范本(以下简称“联合国范本”)的阐释

2011联合国范本第四条第三款是参照OECD范本所编写的。其关于第三款的注释文本中认为,在确定实际管理机构所在地时应考虑下列因素:企业实施实际管理和控制的所在地;企业进行重大决策的所在地;从经济和业务角度来看, 企业最高领导层进行管理的所在地;企业重要会计账簿的所在地。

三、各国国内法对于税收居民的定义

(一)采用普通法系的司法管辖区

如上所述,“集中管理与控制(Central management and control)”一词已发展成为法院判定企业居民身份的普通法规则。如Lord Loreburn 在De Beers的判决中指出①De Beers Consolidated Mines Ltd v. Howe [1906] AC 455, 第458段。:“在判定企业的税收居民身份时,我认为我们应当尽可能参照对自然人的判断来考虑。企业虽然不会吃饭和睡觉,但却可以拥有房子和开展经营活动。因此我们应当考虑企业在何地拥有房子和开展经营活动。个人可能持有外国国籍但居住在英国,企业亦同。企业可能在英国法律保护下在英国进行重大管理并开展经营活动,同时轻易地通过在海外注册和派发股息的手段来逃避税收。Kelly C.B. 和Huddleston B. 在 Calcutta Jute Mills和Cesna Sulphur案例的判决中涉及的规则是:就所得税而言,一家公司的居住地是其真实业务发生的地点。我视此为正确的法则;而真实业务是于集中管理及控制实际发生的地方进行。”

下面以英国和澳大利亚为例,说明采用普通法系的司法管辖区如何运用“管理及控制”测试。

1.英国

英国税法中对一般的公司居民并无法定定义。然而一直以来公认的原则是公司的居民身份所在地取决于其集中管理和控制的所在地。虽然自1988年起,在英国注册成立的公司即被认为是税法定义下的英国居民(个别情况除外),但上述原则依然适用,并且对于判定居民身份依然会进行集中管理和控制测试。

因此,在决定注册地测试范围之外的某公司是否为英国税收居民时,有必要确定集中管理和控制的所在地。案例法下的集中管理控制概念广义上是指公司业务的最高控制层。这一概念应与公司的主要营运地区分开来,尽管这两个地点可能经常是同一地。而且实施控制并不一定要有一定程度的主动参与:在合适的情况下,可以通过被动监管而有效地实施控制。

许多案例的判决都强调:对于集中管理控制地完全是基于个案事实做出判定。比如某一案中曾说“管理和控制的所在地应取决于事实情况”②Bullock v Unit. Construction Co Ltd (1959) 38 TC 712,第741段。。在某个案件中某些因素合并起来看具有决定性,但可能在另一案件中个别来看却没那么重要。然而已判决的案例确实为我们提供了一些启示。特别是一系列判决都认为公司董事会议召开地非常重要。许多案例中董事会议召开地和业务营运所在地一致,则集中管理和控制功能也位于该地。在其他案例中,集中管理和控制由董事在某国实施,然而实际的业务营运可能在他处进行。

虽然董事会议地点在一般的案例中非常重要,但不一定是判定的决定性因素。比如说,在一些案例中集中管理控制是由单个个人做出的,如主席或执行董事根据公司章程行使权力,而其他董事会成员由于大股东的控制或其他原因而显得无足轻重。在这些案例中,公司的居民地是拥有控制权的个人行使权力的地点。

一般而言,董事会议召开地仅仅在该会议构成了集中管理和控制时才具有重要性。例如,如果公司董事集体在英国积极地为整个在英国发生的业务履行职责,则并不会仅仅因为该公司的董事会议在英国境外召开而被认为是非英国居民。虽然可能也存在极端的情形,如集中管理控制仅在董事会上执行(反之亦然),而此时的判断则取决于每个案件综合事实的判断,做出硬性规定只会产生误导。

然而,当对某公司的居民身份存有疑问时,英国税务局一般会采用以下方法:首先确定公司董事是否实际上实施管理和控制,如果答案是肯定的,再确定董事在何处实施管理和控制(未必是会议地点);如果董事显然没有实施管理控制,英国税务局会研究公司的管理和控制在何地并由何人实施。

2.澳大利亚

在澳大利亚成立的公司,或在澳大利亚以外地区成立但在澳大利亚从事经营活动且管理和控制地在澳大利亚,或其投票权为澳大利亚居民股东所控制,均构成澳大利亚税收居民。

也有观点认为,以上第二项法定测试的两个条件——“在澳大利亚开展经营活动并进行集中管理和控制”,其中在澳大利亚拥有办公场所及开展业务是重复的要求。但是,亦有其他观点认为,即使一家公司在澳大利亚进行集中管理和控制,也不足以被认定已经同时满足了这两个要求。这从澳大利亚国际税收指南的论述中可以看出:“根据法律规定包含两部分的测试(即开展经营活动并进行集中管理和控制),必须显示公司的集中管理与控制地在澳大利亚。由于管理和控制的行为也是开展经营活动的行为之一,一旦可以证明集中管理与控制地在澳大利亚,则通常可以推断该公司在澳大利亚开展经营活动。然而,现在这可能被看作是一个有点简单化的结论。新的观点可能更正确,即如果要成为税收居民,该公司必须积极证明,其管理和控制的行为有实际的经营业务支持。”

澳大利亚税务局发布的税务裁定(TR2004/15)①TR 2004/15: 在澳大利亚以外地区成立为法团、但在澳大利亚经营业务并进行中央管理和控制的公司之税务居民判定。就如何确定集中管理和控制地提供了指引:考虑重点在于公司的战略决策由何人、在何时、于何地做出。集中管理和控制行为具体包括设定公司方向和目标,并根据新兴市场的风险和机遇对公司的业绩进行评估。因此,第二项法定测试的重点在于考虑公司最高层的管理和控制决策②Koitaki Para Rubber Estates Ltd v. FCT (1941) 64 CLR 241 ,第244段; (1941) 6 ATD 82; (1941) 2 AITR 167.。

通常这些高层次的决策是由公司董事会制定,因此董事会召开地点与确定集中管理和控制地息息相关。然而,虽然董事会议召开地提供了一个表面上的线索以确定集中管理与控制地③Lord Radcliffe in Unit Construction v. Bullock [1959] 3 All ER 831.,但当某公司的董事会其实并不是最高层决策者的情況下,这就不是惟一的考虑因素④Malayan Shipping Co Ltd v FCT (1946) 71 CLR 156.。

当董事会通过电子设备(而不是亲自出席)召开会议,考虑重点应放在高层决策参与者的所在地,而不是电子设备的地点。若是大多数高层决策者经常在澳大利亚以外的司法管辖区参与会议,尤其是如果大多数决策者通常在其他司法管辖区履行职责及参与公司高层决策,则应判定集中管理和控制地不是位于澳大利亚。如果使用电子设备参加会议的决策参与者的所在地广泛,而使得集中管理和控制地判断困难,就可能需要综合考虑其他因素。例如,董事会的主要职能在何地执行、成员决策者在何地履行对公司的职责并参与高层决策、决策者的居住地、秘书处的所在地等。

在某些情况下,某公司的业务性质要求该公司在实际开展经营活动的地方进行集中管理及控制,则经营地就成为决定公司集中管理及控制地的相关考虑因素。⑤North Australian Pastoral Co Ltd v. FCT (1946) 71 CLR 623 ,第634段,Williams J.

大多数的公司高层决策者的居住地并不一定是该公司的居民所在地,但很可能表明该公司的集中管理及控制所在的地方。⑥John Hood and Company Ltd v. Magee (1918) 7 TC 327.

(二)采用大陆法系的司法管辖区

大陆法系司法管辖区结合使用形式(Formal)和事实(Factual)测试来确定一家公司的所得税税收居民身份,形式测试主要考虑公司的办事处注册地或公司成立地。

在确定税收居民身份时大陆法系国家也考虑实际管理机构所在地。在大多数情况下,形式和事实测试可以交替使用。换言之,当通过其中一项测试,则该公司应被确定为该国税收居民。

虽然每个国家采用不同的术语,但所指都是公司执行管理职能的地方。所有国家对于实际管理机构都规定按照相关的事实情况进行个案分析,这为法院和税务机关确定税收居民身份产生了很大程度的裁量空间。

例如,意大利选择不遵循OECD范本注释第24段关于采用“最高级的人或一群人(例如,一个董事会)”作为惟一标准来确定实际管理机构所在地。意大利认为,在确定实际管理机构所在地时,一家公司的主要及重大经营活动也应列入考虑因素。

德国对OECD范本注释中“居民”的定义提出保留“认定合伙企业为居民”的权利:当一家合伙企业的实际管理机构位于某一缔约国,该企业将被视为该缔约国的居民,但只限于来源于另一方缔约国或另一方缔约国的资本的所得在前述某一缔约国有纳税义务的情况。

土耳其也就OECD范本注释中“居民”的定义(除个人以外,同时为双方居民的人的情况下)提出保留“在实际管理机构所在地之外加入注册办事处(法定总公司)所在地为标准”的权利。

(三)金砖国家(不含中国)

在巴西,法人或实体的税收居民身份仅根据成立地决定。于巴西注册成立的企业会被视为巴西税收居民企业,于巴西以外注册成立的企业则会被视为非税收居民企业。

与巴西相似,在俄罗斯,法人或实体的税收居民身份仅根据成立地决定。于俄罗斯注册成立的企业会被视为俄罗斯居民企业,于俄罗斯以外注册成立的企业会被视为非俄罗斯居民企业。

现行印度税法规定,一家在印度以外成立的公司,只有在其控制和管理机构所在地在整个纳税年度皆位于印度的情况下,才会被认定为印度税收居民。印度2013年直接税条例规定,实际管理机构所在地是指:为进行商业的整体经营活动而实施必要的关键管理及商业决策的地点。因此,如果实际管理机构在一个纳税年度内任何时间均位于印度,该外国公司将被确定为印度税收居民,该公司应就其全球收入在印度纳税。此外,投资者取得该实体分配的利润也须缴纳印度股息预提所得税。

在南非,居民企业是指在南非注册成立、创立、组成的法律实体(包括公司和信托)或实际管理控制机构在南非的企业。实际管理机构所在地是指业务活动的日常经营管理发生地。

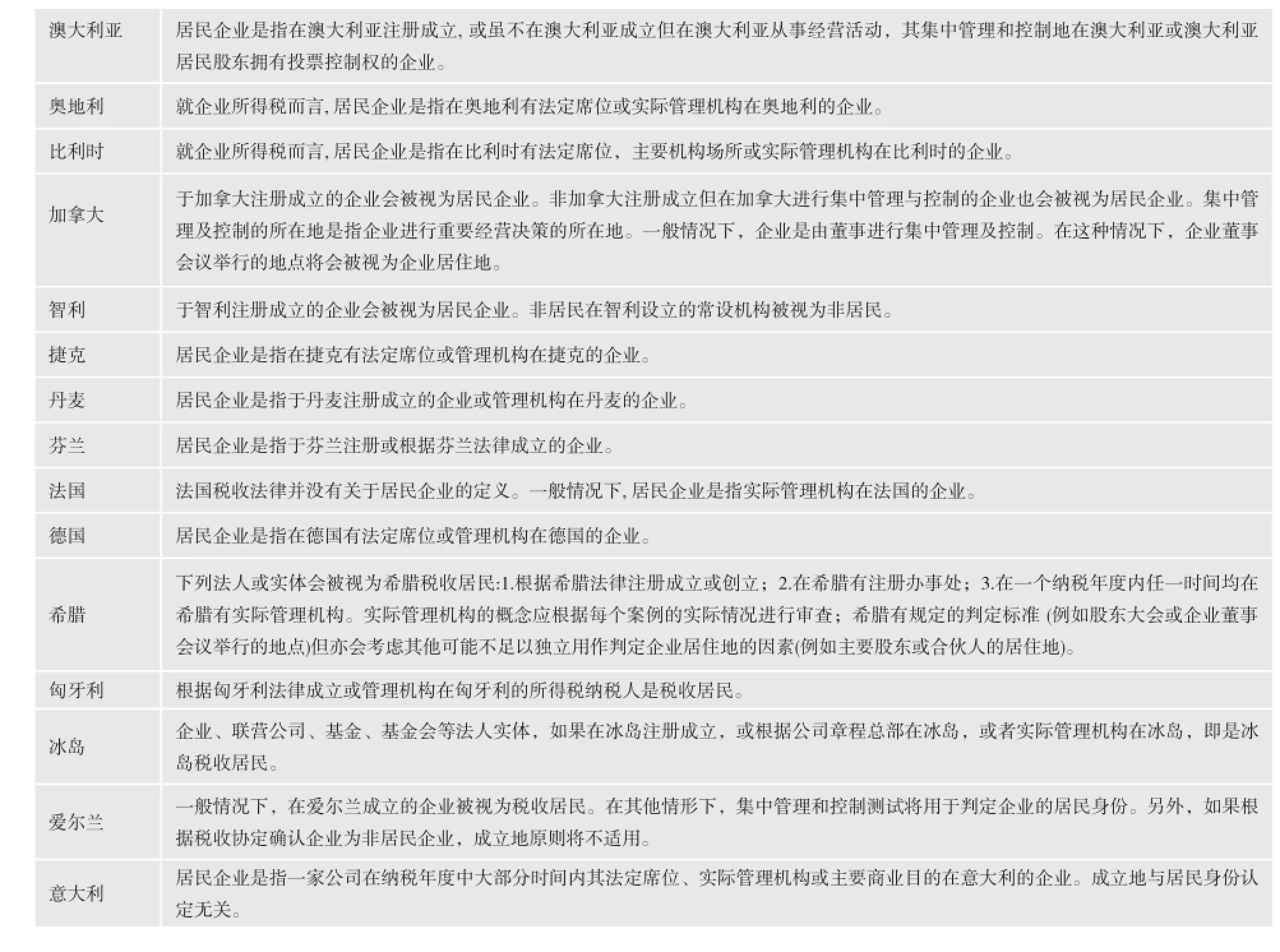

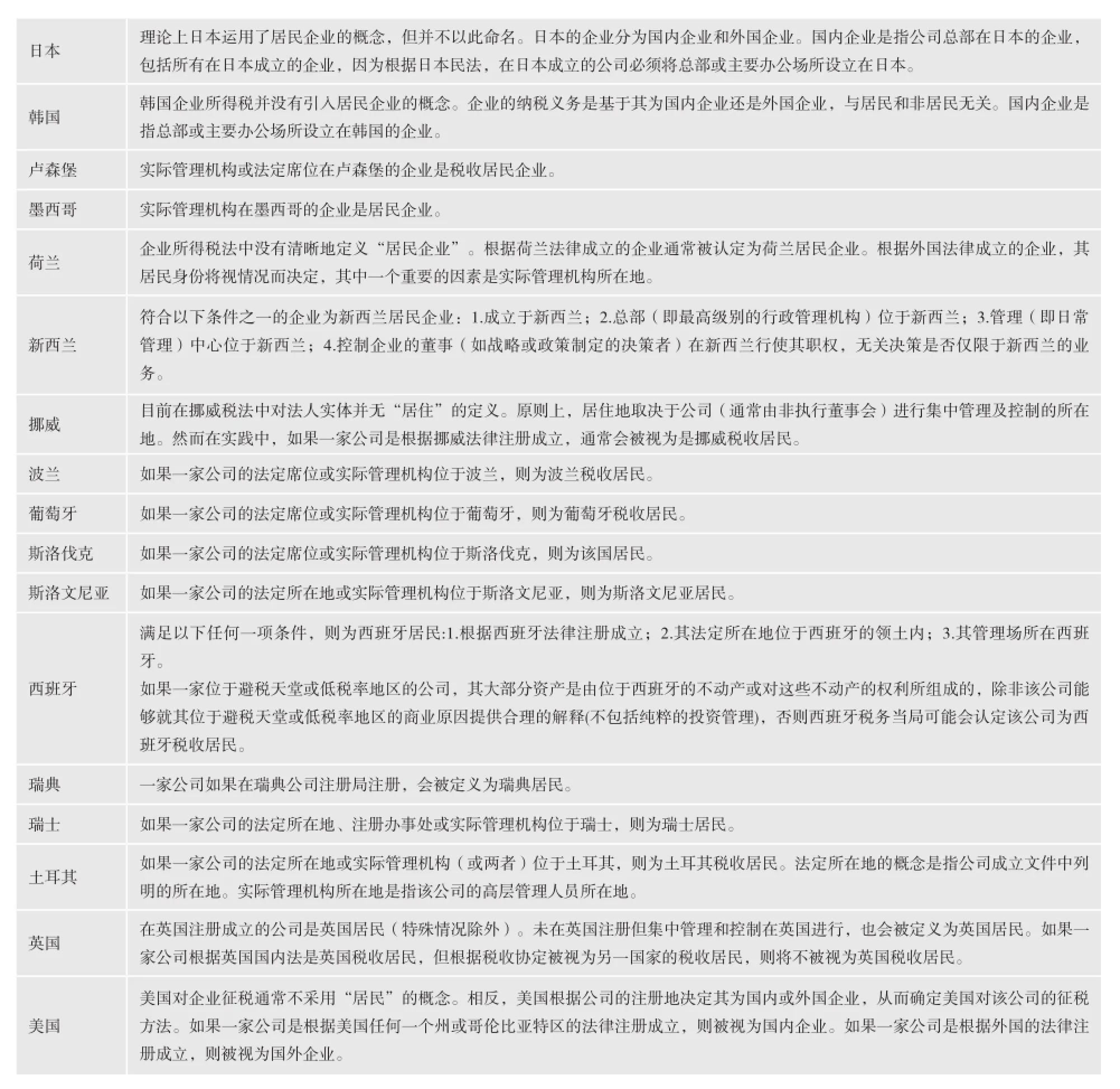

附录:经合组织成员国国内法对居民企业的定义①

日本理论上日本运用了居民企业的概念,但并不以此命名。日本的企业分为国内企业和外国企业。国内企业是指公司总部在日本的企业,包括所有在日本成立的企业,因为根据日本民法,在日本成立的公司必须将总部或主要办公场所设立在日本。韩国韩国企业所得税并没有引入居民企业的概念。企业的纳税义务是基于其为国内企业还是外国企业,与居民和非居民无关。国内企业是指总部或主要办公场所设立在韩国的企业。卢森堡实际管理机构或法定席位在卢森堡的企业是税收居民企业。墨西哥实际管理机构在墨西哥的企业是居民企业。荷兰企业所得税法中没有清晰地定义“居民企业”。根据荷兰法律成立的企业通常被认定为荷兰居民企业。根据外国法律成立的企业,其居民身份将视情况而决定,其中一个重要的因素是实际管理机构所在地。新西兰符合以下条件之一的企业为新西兰居民企业:1.成立于新西兰;2.总部(即最高级别的行政管理机构)位于新西兰;3.管理(即日常管理)中心位于新西兰;4.控制企业的董事(如战略或政策制定的决策者)在新西兰行使其职权,无关决策是否仅限于新西兰的业务。挪威目前在挪威税法中对法人实体并无“居住”的定义。原则上,居住地取决于公司(通常由非执行董事会)进行集中管理及控制的所在地。然而在实践中,如果一家公司是根据挪威法律注册成立,通常会被视为是挪威税收居民。波兰如果一家公司的法定席位或实际管理机构位于波兰,则为波兰税收居民。葡萄牙如果一家公司的法定席位或实际管理机构位于葡萄牙,则为葡萄牙税收居民。斯洛伐克如果一家公司的法定席位或实际管理机构位于斯洛伐克,则为该国居民。斯洛文尼亚如果一家公司的法定所在地或实际管理机构位于斯洛文尼亚,则为斯洛文尼亚居民。满足以下任何一项条件,则为西班牙居民:1.根据西班牙法律注册成立;2.其法定所在地位于西班牙的领土内;3.其管理场所在西班牙。如果一家位于避税天堂或低税率地区的公司,其大部分资产是由位于西班牙的不动产或对这些不动产的权利所组成的,除非该公司能够就其位于避税天堂或低税率地区的商业原因提供合理的解释(不包括纯粹的投资管理),否则西班牙税务当局可能会认定该公司为西班牙税收居民。瑞典一家公司如果在瑞典公司注册局注册,会被定义为瑞典居民。瑞士如果一家公司的法定所在地、注册办事处或实际管理机构位于瑞士,则为瑞士居民。土耳其如果一家公司的法定所在地或实际管理机构(或两者)位于土耳其,则为土耳其税收居民。法定所在地的概念是指公司成立文件中列明的所在地。实际管理机构所在地是指该公司的高层管理人员所在地。英国在英国注册成立的公司是英国居民(特殊情况除外)。未在英国注册但集中管理和控制在英国进行,也会被定义为英国居民。如果一家公司根据英国国内法是英国税收居民,但根据税收协定被视为另一国家的税收居民,则将不被视为英国税收居民。西班牙美国美国对企业征税通常不采用“居民”的概念。相反,美国根据公司的注册地决定其为国内或外国企业,从而确定美国对该公司的征税方法。如果一家公司是根据美国任何一个州或哥伦比亚特区的法律注册成立,则被视为国内企业。如果一家公司是根据外国的法律注册成立,则被视为国外企业。

责任编辑:王 平

The Interpretation of the Place of Effective Management Principle

Becky Lai &Joshua Colman

This paper discusses different interpretations of the place of effective management principle around the world. Focusing on relevant content of OECD Model Tax Treaty and its Commentary, the paper makes several references to the explanations for the place of effective management principle adopted by different countries and other relevant concepts like management and control which are frequently used in the domestic laws of some countries.

Place of Effective Management International taxation Tax treaty

F810.42

A

2095-6126(2014)08-0011-06

OECD税收协定范本及成员国主要税务概要(2010年),IBFD, 荷兰2010.