企业社会责任实践与企业成长关系研究

2014-03-13

(安徽财经大学,安徽 蚌埠 233030)

成长作为一种复杂的社会经济现象,引起多方的关注。学术界对企业成长的研究最早可以追溯到18世纪的古典经济学创始人亚当·斯密。随后,国内外学者从企业成长的驱动力、影响因素、战略等多种角度进行了拓展研究。按照企业成长的影响因素与动力,可以将企业成长理论分为两大类:外因论和内因论。纵观国内外学者对企业社会责任与企业成长关系的研究,多聚集于社会责任与企业绩效(“量”的成长)的关系实证研究方面,得到的结论也并不统一。

本文在界定企业社会责任实践(Corporate Social Responsibility Practices,CSRP)和企业成长的内涵与维度基础上,首先设计企业社会责任实践与企业成长调查量表,界定社会责任实践与企业成长维度结构,其次借助SPSS软件对两者进行数据回归分析,探究两者之间的真实关系及影响程度,所得结论将进一步促进企业深层认知社会责任实践内涵,实现企业可持续成长。

一、企业社会责任实践定义及维度构成

从 Wood(1991)[1]企业社会表现理论以及Clarkson(1995)[2]和 Donaldson & Preston(1995)[3]利益相关者理论中都可以找寻到企业社会责任实践概念的零星描述。企业通过履行社会责任,可以有效提升企业的形象与声誉。Carroll(1979)[4]认为,企业社会责任实践包括经济责任活动、法律责任活动、伦理以及慈善责任活动四个方面内容;结合利益相关者视角,企业社会责任实践就是对企业内外部利益相关者利益诉求满足的过程。

Maignan和Ferrell(2001)[5]认为,企业履行社会责任包括多个方面:无偿捐赠社区学校、遵守行业标准以及杜绝性别歧视等,Sen和Bhattacharya(2001)[6]后期又将环境保护、社区支持与参与、员工多样化等纳入社会责任实践的范畴。David et al.(2005)[7]和 Wang(2008)[8]从卡罗尔的社会责任四层次论出发,提出社会责任实践的三个维度:关系实践、伦理实践(包含法律责任实践)和慈善实践。陈煦江(2009)[9]在其研究中也认为,企业履行经济责任是其基本责任范畴,社会责任实践应指除经济利益责任之外的有助于社会进步和公益提升的各种行为。这一点与Kavasseri(1976)[10]的研究相类似,他认为企业社会责任实践测量维度应该是利益相关群体中员工、客户、弱势群体及当地社区四大类别的衡量。李正(2006)[11]在对企业社会责任相关研究中,也将经济责任剔除在社会责任实践范畴之外。

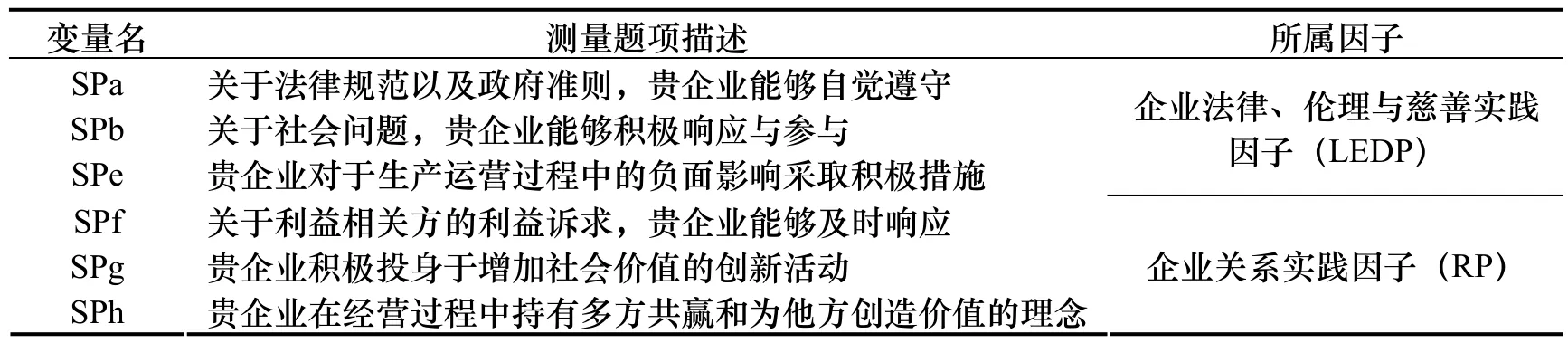

综合与回顾以往学者的研究方法和过程,本文主要从两个维度对企业社会责任实践内涵进行界定:其一,关系实践维度(RP,Relational Practices),表示企业在运营过程中积极主动为利益相关者群体创造社会价值,共筑良好的社会关系;其二,法律、伦理与慈善实践维度(LEDP,Legal,Ethical and Discretionary Practices),表示企业合法合规运营,自觉遵循社会伦理道德规范,积极参与社会问题的解决。

二、企业成长内涵及维度

作为生物学上的概念,成长一般是指生物有机体由小到大发展的机制与过程。马歇尔(Alfred Marshall,1890)在《经济学原理》中最早明确地将企业比作生物有机体,指出:“一个企业成长、壮大,但以后也许停滞、衰退。在其转折点,存在着生命力与衰退力之间的平衡或均衡”。彭罗斯(Penrose,1959)指出,“企业成长是企业资源获取能力的增强和企业规模的扩张”。孟艳芬等人(2004)[12]认为,企业成长表现为:在一定条件下,以较低的费用向市场推出新产品;以较高的价格向市场推出新产品;在同等条件下比其它企业销售得更多得到更多的收益。王建军(2008)[13]认为,“在企业与环境相互作用的进程中,企业不断地发展壮大、能力获得不断地提升过程就是企业成长,是企业不断学习和创新的过程”。尹哲(2008)[14]提出企业成长性的概念,为企业成长研究提供新的视角,所谓企业成长性,表现在企业通过优化投入产出关系,提高生产效率,促进企业规模与经济效益的不断提升,同时企业所处的行业具有成长空间。

尽管学者们对企业成长描述各有不同,但都存有这样一种共同理解:企业成长包括量与质的增长两个方面,具有动态性、波动性、扩张性和效益性等特点。企业“量”的成长主要体现在企业生产效率与资产收益率的增加、经济效益的提升、市场规模的扩大等数量方面的成长;企业“质”的成长主要体现在企业技术创新、管理创新、良好声誉的提升以及组织功能的创新等难以用数量衡量方面的成长。

三、企业社会责任实践与企业成长关系分析及假设提出

企业成长与企业社会责任的承担密不可分,企业要确立义利合一的观念。纵观国内外的企业,那些财富能延续下去企业,都有一个共同点,就是对社会责任的关注(陈凌、鲁莉劼、朱建安,2009)[15]。企业社会责任实践行为在很多情况下都是非生产性的,即是与利益相关者或社会公众的利益相关。它并不能全部直接通过生产过程给企业带来利润和成长,而是需要通过企业内外部利益相关群体感知和接受其社会责任行为,产生认同与归属感,提升企业声誉,进而促进企业产品或服务销售,促进利润增加。企业社会责任实践本质上是对利益相关群体利益诉求满足的过程,在其中能够帮助彼此构建紧密诚信的关系网络,增加企业社会资本,进而促进企业“量”与“质”的成长。

通过对美国 56家社会责任承担状况良好的公司在 2002~2007年财务业绩的统计分析,McPeak和Tooley(2008)发现这些公司的资产回报率高于平均水平,达38%,股票涨幅也超过101%,远远高于标准普尔500指数中的其他公司股票涨幅,这表明企业社会责任履行与其财务业绩之间存在正向关联。陈煦江(2009)[9]运用广义最小二乘法和主成分分析方法对2003~2006年沪深A股市场公司组成的面板数据进行分析发现企业社会责任的综合值与企业价值之间存在长期的U形相关关系,这表明企业社会责任实践需要长期的坚持才能够表现出对企业价值的正向促进作用。

综述之,企业履行社会责任实践,有助于化解劳资矛盾、鼓舞员工士气、改善企业与各利益相关者的关系,积累企业社会资本,从而促进企业经济效益的增加和未来成长。由此,本文提出如下假设:

Ha:企业法律、伦理与慈善实践正向促进企业质的成长

Hb:企业法律、伦理与慈善实践正向促进企业量的成长

Hc:企业关系实践正向促进企业质的成长

Hd:企业关系实践正向促进企业量的成长

四、企业社会责任实践与企业成长的测量

1.企业社会责任实践测量指标选择

通过整理Porter and Kramer(2006)[16]关于战略性社会责任的描述David et al.(2005)[7]关于社会责任实践维度的描述以及赵曙明(2009)[17]对企业社会责任要素构成的界定,本研究量表设计中采用8条题项进行描述社会责任实践的两个维度,同时采取利克特5点量表进行测量(表1)。

表1 企业社会责任实践测量

2.企业成长测量指标选择

企业成长指标变量包括两类:其一,衡量“量”的成长变量(用GQT来表示,Growth of Quantity),如销售增长率、利润增长率等;其二,衡量“质”的成长变量(用GQL来表示,Growth of Quality),如企业声誉的提高、组织功能的变化等。

Delmar(1997)在综述大量研究文献的基础上,提出可使用的成长性指标分别为资产、就业机会、市场份额、物质产出、利润和销售额等。王核成(2001)[19]在对企业成长衡量指标选择上,认为应选择企业综合实力及可持续发展能力方面的指标,如企业效益与销售增长率等指标。本研究结合以往学者的研究成果,采用5点利克特量表法,进行设计企业成长指标的观测题项,共计6个条目(表2)。

表2 企业成长测量

3.控制变量选择

本文主要目的是分析企业社会责任实践和企业成长的关系机理。而上述两类变量都会受到外在变量的影响,尤其是企业成长的影响因素甚广。为此,借鉴前人研究中控制变量的选择类型与方法,本文为了明确企业社会责任实践对企业成长的单独影响,将企业规模(用STRi和SNEi来表示,其中 STRi是指用企业销售额来衡量的企业规模、SNEi是指用企业员工人数来衡量的企业规模)、企业性质(用Pri来表示,Firm Property)、企业所处的行业(用Industryi)、企业所处的地域(用Areai表示)以及企业所处的成长阶段(用 GSi表示,Growth Stage)作为控制变量。

五、问卷收发与数据分析

1.问卷发放与回收

本问卷在小规模试调查基础上进行了修改与完善,最后进行大范围发放,共计发出640份,回收409份,其中有效问卷358份。发放途径主要为成员私人关系网络、MBA班学员以及银行信贷部门三种渠道。

2.探索性因子分析

针对 358份有效问卷,本研究将其分为两组样:第一组包括150份,主要用于探索性因子分析;第二组包括208份,主要用于验证性因子分析。借助于SPSS统计软件,分别对问卷中企业社会责任实践与企业成长测量题项进行数据简化分析,结果显示两者的KMO值均超过0.8(表3),表明适合进行探索性因子分析。

表3 企业社会责任实践与企业成长KMO和巴特莱特球体检验

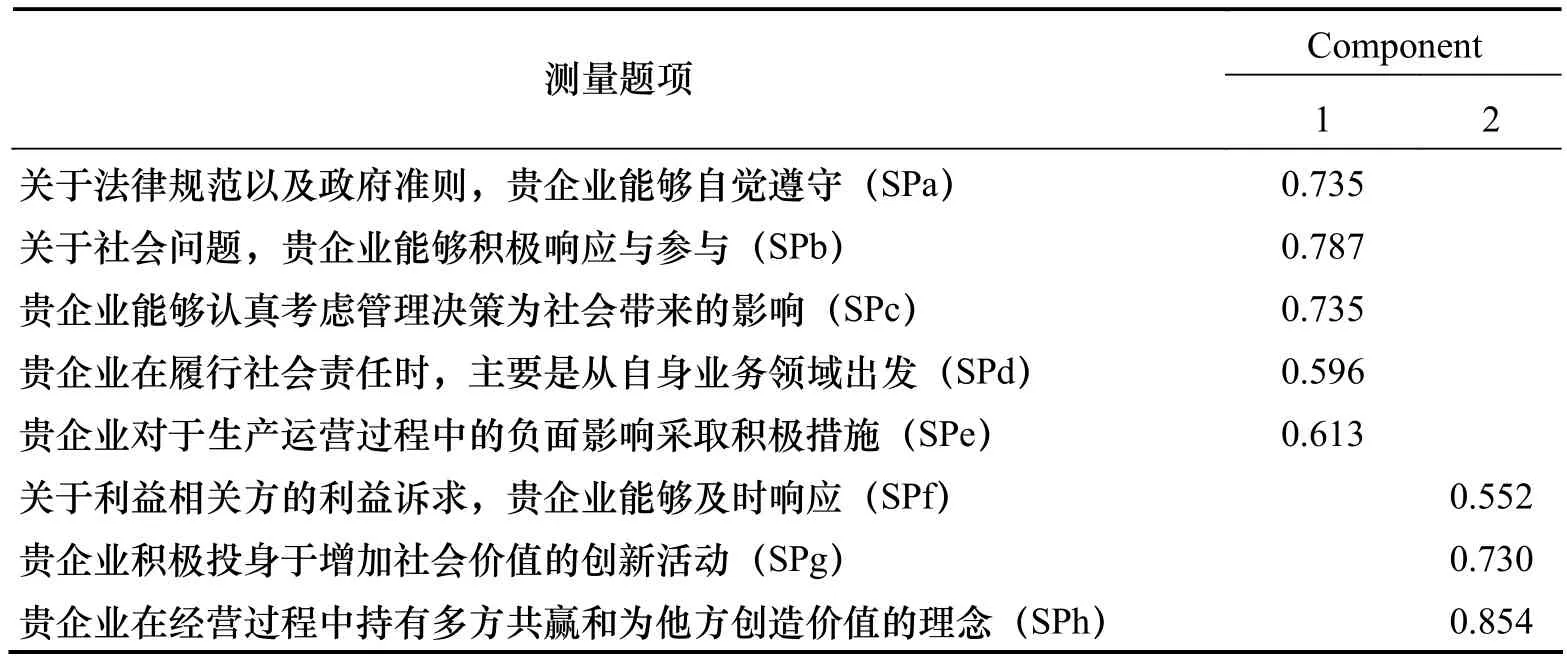

采用SPSS软件中主成分因子分析法,最终在企业社会责任实践测量题项中提取出2个公因子,累计解释方差占总方差的72.679%,其中公因子1包含5个测量题项,界定为企业法律、伦理与慈善实践因子(LEDP);公因子2包含3个测量题项,界定为企业关系实践(RP)。因子载荷在每个题项上均超过0.55(表4)。

表4 企业社会责任实践量表之旋转后的因子载荷矩阵(Rotated Component Matrixa)

在企业成长测量题项中提取出2个公因子,累计解释方差占总方差的73.729%。其中第一个公因子(企业成长“量”的指标)主要是由“相对于竞争对手而言,您对贵公司销售增长率的满意程度”、“相对于竞争对手而言,您对贵公司利润增长率的满意程度”、“相对于竞争对手而言,您对贵公司总资产增长率的满意程度”。三个测量题项构成,它们在公因子上的载荷分别为:0.845、0.901和0.738;第二个公因子(企业成长“质”的指标)主要是由“近年来,公司的社会声誉正在不断提高”、“与竞争对手相比,公司的市场竞争实力在不断增强”和“近年来,公司的员工满意度在不断提高”三个测量题项构成,它们在公因子上的载荷分别为:0.757、0.653和0.836。其中值得注意的一点是“与竞争对手相比,公司的市场竞争实力在不断增强”该条目在两个公因子上的载荷都超过 0.5,对比两个载荷值的大小后,本文将其列入第二个公因子的构成条目中。

3.量表信度及效度检验

利用SPSS中Reliability Analysis功能对问卷中企业社会责任实践量表与企业成长量表分别进行信度分析,结果表明企业社会责任实践 Alpha为0.794,企业成长Alpha为0.86,表明企业社会责任实践及企业成长量表信度良好。基于第二组样本数据(208份),利用AMOS软件对企业社会责任实践与企业成长两个量表进行验证性因素分析,初始指数并不理想(表5)。

根据Joreskog & Sorbom(1993[22])的精简测量题项原则,在将企业社会责任实践量表部分的SPc和SPd两个题项以及企业成长量表部分的EGe题

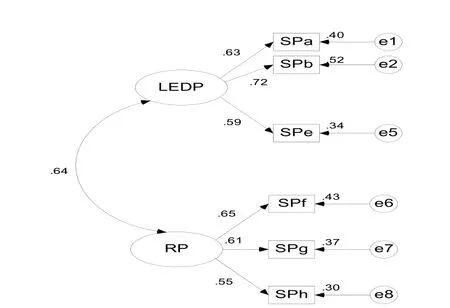

项去除后,发现两个模型的卡方值显著减小,模型的其他拟合指标也具有较大的改善:企业社会责任实践量表的卡方与自由度的比值为1.835(小于2),CFI=0.968(大于 0.9),RMSEA=0.064(小于 0.08);企业成长量表卡方值为 11.784,CMIN/DF值为1.946,RMSEA为0.077(小于0.08),以上指标表明模型的整体拟合状况良好。最终,企业社会责任实践包含了2个因子:一是企业法律、伦理与慈善实践因子(LEDP),包括3个题项;二是企业关系实践因子(RP),包括3个题项,具体见(表6)和(图1)。企业成长包含了 2个因子:一是企业“量”的成长(GQT),包括3个题项;二是企业“质”的成长(GQL),包括2个题项(表7)和(图2)。

表5 企业社会责任实践与企业成长测量模型拟合指标

表6 修正后企业社会责任实践因子与测量题项构成

表7 修正后企业成长因子与测量题项构成

图1 企业社会责任实践测量模型

图2 企业成长测量模型

4.企业社会责任实践与企业成长关系实证分析

(1)Pearson相关分析在验证性因子分析中,企业成长包含2个公共因子,本文将每个因子所包含的测量项目的得分进行加总求平均值以作为该因子的取值。然后运用 SPSS16.0统计分析软件中Analyze— Correlate— Bivariate Correlations功能,计算结果如(表8)所示。

本次实验选择spss18.0进行数据统计,用(±s)来统计各观察指标,并用t检验比较组间差异。a=0.05,当P<0.05时,差异具有统计学意义。

表8 企业社会责任实践与企业成长相关系数表

根据上表数据可以得知:企业社会责任实践的两个因子与企业成长的两个因子均呈显著正相关,企业“量”的成长与LEDP的相关系数为0.259(Sig.=0.000),与RP的相关系数为0.285(Sig.=0.000);企业“质”的成长与LEDP的相关系数为0.483(Sig.=0.000),与RP的相关系数为0.492(Sig.=0.000)。从相关系数绝对值的大小来看,可以发现企业社会责任实践与企业“质”的成长相关性更强。

(2)回归分析基于上述相关分析结果,本文分别将GQT和GQL作为因变量,对自变量LEDP和RP进行回归分析。结果如(表9)和(表10)所示。

表9 GQT回归系数(Coefficientsa)

根据(表9)中标准化回归系数Beta可知,逐步回归方程先后建立的两个标准化回归模型分别是:

模型1:

模型2:

在上述两个模型中,在控制其他相关变量的前提下,LEDP和RP的t统计值和t分布的双尾显著性概率Sig.皆小于0.01,因此可以认为回归系数是显著的。假设Hb和假设Hd得以验证。

表10 GQL回归系数(Coefficientsa)

根据表10中标准化回归系数Beta可知,逐步回归方程先后建立的两个标准化回归模型分别是:

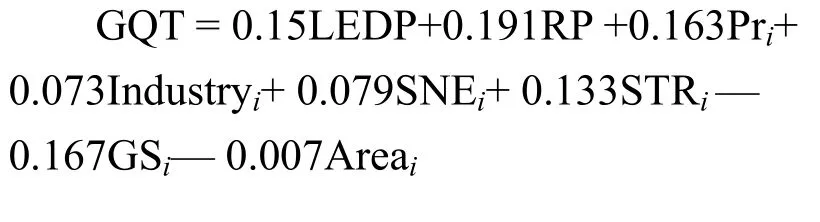

模型1:Y= 0.468X1+ 0.11Pri-0.076Industryi-0.003SNEi+ 0.011STRi-0.086GSi+0.138Areai

模型2:Y=0.31X1+0.329X2+0.084Pri-0.058Industryi+0.011SNEi-0.003STRi-0.068GSi+0.145Areai

其中Y为企业“质”的成长(GQL);X1为企业法律、伦理与慈善实践(LEDP);X2为企业关系实践(RP)。在两个模型中,在控制其他变量的条件下,LEDP和RP的t统计值和t分布的双尾显著性概率Sig.皆小于0.01,因此可以认为回归系数是显著的。假设Ha和假设Hc得以验证。

六、结 论

回顾前文的理论及实证分析,本文有如下两点研究结论。

(1)企业社会责任实践着重于企业的实际操作层面,这与企业社会表现理论有着一定的区别。基于大样本数据调查,本文界定和验证了企业社会责任实践的两个维度:其一为关系实践维度,表明企业应积极响应利益相关者群体的利益诉求,增加社会价值,构筑多方紧密、诚信的社会关系网络,增加企业社会资本;其二为法律、伦理与慈善实践维度,表明企业应积极遵守法律准则,参加社会慈善活动,塑造与提升企业形象。

(2)企业社会责任实践显著影响企业成长,不同实践维度对不同成长维度的影响存在差异。在以企业“质”的成长为因变量的回归分析中(表10),企业法律、伦理与慈善实践的标准化回归系数为0.310(Sig.=0.000),企业关系实践对企业“质”的成长的回归系数为 0.329(Sig.=0.000)。在企业“量”的成长为因变量的回归模型中(表9),企业关系实践的回归系数为 0.191,略大于企业法律、伦理与慈善实践的回归系数(r=0.150)。这些数据均证实企业履行社会责任实践有助于促进企业的成长,尤其是对企业“质”的成长的作用最为明显。这也与其他学者研究企业社会责任与企业绩效关系中的声誉途径相符合。企业履行社会责任实践,最为直接的影响就是树立企业形象,提高企业声誉,增加企业社会资本,进而促进企业“量”的回报。本文所提出的四个理论假设Ha、Hb、Hc和Hd均获得显著验证。

企业在积极吸纳就业并提高员工薪酬待遇、推动和谐劳动关系的同时,应该提升产品与服务质量、重视对消费者的社会责任;主动进行节能减排、转变经济增长方式,将社会责任纳入企业发展战略,构建企业社会责任管理体系,实现企业有效持续成长。

[1]WOOD D J.Corporate Social Performance Revisited[J].Academy of Management Review,1991,16(4):691-718.

[2]CLARKSON M.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-117.

[3]DONALDSON T,PRESTON L E.The Stakeholder Theory of the Corporation:Concepts,Evidence,and Implications [J].Academy of Management Review,1995,20(1):65-91.

[4]CARROLL A B.A Three-Dimensional Conceptual Model of Corporate Social Performance[J].Academy of Management Review,1979,4(4):497-506.

[5]MAIGNAN I.Consumers’ Perceptions of Corporate Social Responsibilities:A Cross-Cultural Comparison[J].Journal of Business Ethics,2001,30:57-72.

[6]SANKAR S,BHATTACHARYA C B.Does Doing Good Always Lead to Doing Better? Consumer Reactions to Corporate Social Responsibility[J].Journal of Marketing Research,2001,38(2):225-243.

[7]DAVIL P,KLINE S,DAI Y.Corporate Social Responsibility Practices,Corporate Identity,and Purchase Intention: A Dual-Process Model[J].Journal of Public Relations Research,2005,17(3):295.

[8]WANG A.Dimensions of Corporate Social Responsibility and Advertising Practices[J].Corporate Reputation Review,2008,11(2):155-168.

[9]陈煦江.企业社会责任对企业价值的影响实证分析[J].重庆工商大学学报:西部论坛,2009,19(1):98-104.

[10]RAMANATHAN,KAVASSERI.Toward a theory of corporate social accounting[J].The Accounting Review,1976,51(3):516-528.

[11]李正.企业社会责任与企业价值的相关性研究—来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[12]孟艳芬,宋立公,路晓冬.动态能力理论与企业成长路径[J].商业研究,2004(12): 61-64.

[13]王建军.动态复杂环境下机遇视角的企业成长研究[D].北京:首都经济贸易大学,2008.

[14]尹哲.基于不同成长阶段的我国中小企业控制权转移问题研究[D].长沙:中南大学,2008.

[15]陈凌,鲁莉劼,朱建安.家族企业成长与企业社会责任:第4届“创业与家族企业成长”国际学术研讨会侧记[J].国际学术动态,2009(3):16-19.

[16]PORTER M,KRAMER M R.Strategy society: The link between competitive advantage and corporate social responsibility[J].Harvard Business Review,2006(12):78-92.

[17]赵曙明.企业社会责任的要素、模式与战略最新研究评述[J].外国经济与管理,2009(1):2-8.

[18]LISSITZ R W,GREEN S B.Effect of the Number of Scale Points on Reliability: A Monte Carlo Approach[J].Journal of Applied Psychology,1975(60):10-13.

[19]王核成.R&D投入与企业成长的相关性研究[J].科学管理研究,2001(3):13-16.

[20]STEWART,SHELETTE.The Relationship between Strategic Planning and Growth in Small Businesses[D].Nova :Nova Southeastern University,2003.

[21]张玉利.企业家型企业的创业与快速成长[M].天津:南开大学出版社,2003.

[22]JORESKOG K G,SORBOM D.Lisrel 8:User’s Reference Guide[M].Chicago:Scientific Software International,1993:23-67.