环境成本对稀土企业收益的影响分析

2014-03-13吴一丁钟怡宏

吴一丁++钟怡宏

【摘 要】 稀土价格的决定因素主要有市场需求和成本,在假定市场需求不变的前提下,成本对稀土价格起着决定性作用。目前我国稀土产品成本不完全,资源和环境尤其是环境成本没有充分内部化,稀土生产过程中的各种消耗没有完全得到补偿,利润空间太大。文章利用稀土最大上市公司的代表——包钢稀土的财务资料,分析稀土精矿在不完全成本和完全成本下的成本结构和收益状况,研究表明,环境成本的计入对于完善稀土完全成本、使我国稀土精矿的成本体现稀土精矿的价值有着重大作用,在完全成本的条件下,稀土精矿成本大大提高,其利润回归到正常水平。

【关键词】 稀土; 成本结构; 收益; 资源成本; 环境成本

一、前言

稀土行业一直都受到各界的强烈关注,我国的稀土资源在世界上具有垄断优势,但稀土资源优势并未转化为经济优势,我国稀土产业面临着一系列突出问题,例如,稀土作为不可再生资源的保护性开采问题,稀土生产和应用过程中的环境污染严重。最近几年,稀土价格火箭式上涨,市场价格严重偏离其理论价格,造成了稀土行业利润过高和掠夺性开采问题,我国为保护稀土资源和环境实施的管制政策也遭到国际上强烈的指责。我国稀土企业现行成本不是完全成本,资源和环境尤其是环境成本没有内部化,这对于实现稀土价值和价格的统一、资源和环境的有效保护以及可持续发展有何影响?这些需要深入的分析和思考。

目前,学术界关于研究稀土出口(王利清等、张红霞)、稀土产业发展(孔锐等、贾根良)、稀土竞争力(张丽颖等、苏文清、李胜连等)、稀土管制(吴一丁等、程慧)的文献比较丰富,但是,由于稀土生产企业的具体财务数据获取极为困难,现阶段较少学者研究我国稀土精矿的成本结构和利润空间的大小,而对比稀土精矿在不完全成本和完全成本下的成本结构和收益状况,对于了解环境成本的影响、建立稀土产品完全成本、提高稀土价格、应对国际上针对中国稀土管制的指责有着重要意义。其中苏文清试图在考虑资源和环境成本的情况下对中国稀土成本与效益做详细的分析,提出了应把稀土资源成本和环境成本内部化的建议;曾先峰等基于完全成本核算了2008—2010年碳酸稀土的理论价格,指出碳酸稀土的国内价格严重偏离其理论价格。这些研究为本文增加环境成本后进行稀土精矿成本与收益的探讨提供了借鉴。

包钢稀土是我国稀土行业最大的上市公司,在全球稀土行业的地位举足轻重,白云鄂博稀土矿是世界最大的稀土矿,占全国稀土工业储量的83.7%,产量是全国稀土生产量的52.7%,是全国乃至世界最大的稀土原料生产基地和供应基地。由于其财务资料较好获取,在行业中有较大的代表性,本文利用包钢稀土精矿的成本资料进行研究,加入没有内部化的资源和环境成本,揭示了完全成本下包钢稀土精矿合理的成本结构和收益状况。

二、不完全成本下包钢稀土成本收益现状

目前,包钢稀土精矿的成本并不是完全成本,不能体现稀土资源的价值,由于我国稀土资源税收成本和环境成本长期偏低,导致企业承担的环境补偿成本过低,无法满足环境污染治理投资的需要。通过包钢稀土的成本资料分析现阶段包钢稀土精矿的成本收益状况和成本结构可以看到,包钢稀土的利润空间因为成本的不完全被人为扩大,造成了暴利的假象,而我国针对稀土产业的管制政策因为没有真实成本数据的支撑显得苍白无力,遭到发达国家的指责。

(一)包钢稀土的成本收益状况

计算包钢稀土的成本收入率和成本利润率,是了解包钢稀土利润空间的基础,也是分析其成本构成是否合理的依据。包钢稀土收益状况如图1所示。

图1反映出包钢稀土的成本收入率非常高,而且增长迅速,说明包钢稀土成本水平太低而利润空间太大。成本利润率与成本收入率的变化趋势相同,反映出包钢稀土利润很高,盈利能力较强。

包钢稀土2007年以来的营业收入呈增长趋势,尤其2011年增长速度很快,但2008年和2009年总收入利润率突然降低且降幅很大,主要是因为2008年经济危机的波及导致包钢稀土2008年和2009年利润总额急剧下降。表中各项数据都是没有包括资源成本和环境成本情况下企业的利润状况。

通过分析可以看出,在当前成本状况下,包钢稀土精矿的毛利率很大,五年中最低的毛利率为22.08%,最高达到71.42%,其利润空间很大,稀土行业被认为是暴利行业不足为奇,但如果在完全成本下计算精矿生产中的资源成本和环境成本,其利润空间肯定大幅度降低。

(二)包钢稀土的成本构成现状

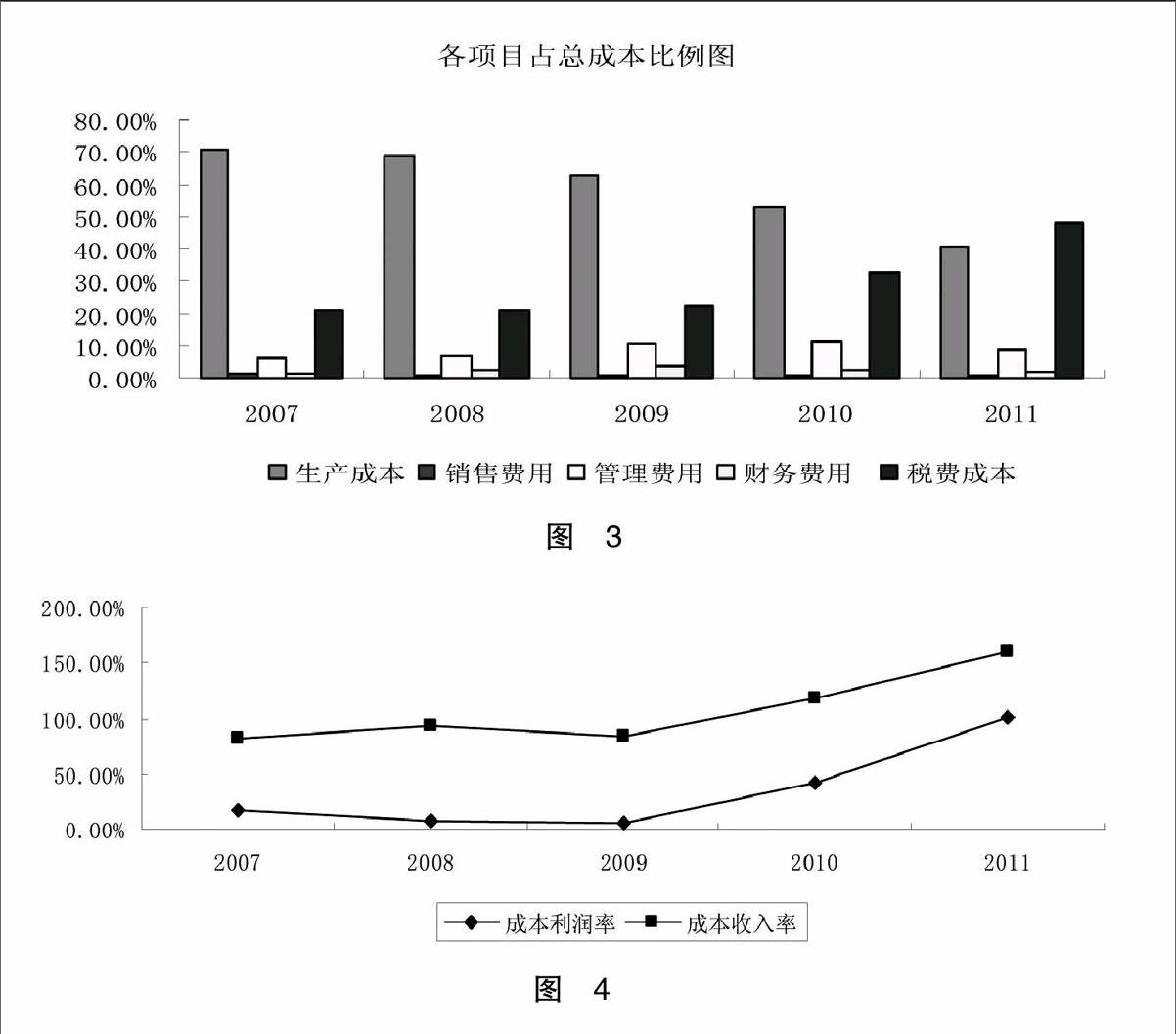

包钢稀土精矿的完全成本中应包括生产成本、期间费用(从广义上来说期间费用也是属于生产稀土所要发生的成本)以及税费成本,但是,由于我国稀土税收体制不健全,资源和环境方面的税目不完善,征收也不彻底,资源和环境成本特别是环境成本没有计入稀土精矿成本。图2是包钢稀土公司2007—2011年的成本结构示例图。

从图2可以看到,包钢稀土生产成本占总成本的比重在不断下降,下降幅度比较大,2007年和2008年包钢稀土生产成本占总成本的大部分,但从2009年开始,生产成本占总成本的比重迅速下降,降幅较大,2011年生产成本占总成本的1/2左右。

包钢稀土期间成本占总成本的比重较小,波动不大,呈先增后缓降的趋势,在构成期间成本的销售、管理和财务费用中,管理费用占总成本的比重最大,销售费用占总成本的比重最小,说明企业的主要成本投入在管理费用。

包钢稀土税费成本占总成本的比重基本处于不断上升趋势,尤其在2010年以后上升幅度较大,到2011年税费成本占总成本比重达32.99%。虽然税费成本不断提高,表明了稀土完全成本的重要性得到了越来越多的认可,国家和企业开始重视资源成本和环境成本内部化,政府利用税收作为完善稀土完全成本的重要手段,但是现阶段包钢稀土精矿的成本还是不完全的,没有完全包括资源成本和环境成本。

(三)包钢稀土综合评价

从上述分析中可以看出,自2007年到2011年包钢稀土的成本是没有完全包括稀土资源成本和环境成本的不完全成本,不能反映稀土生产的耗费,不是合理的稀土成本,导致成本太低,利润空间太大以及一系列稀土问题的出现。

1.生产成本所占比重最大,期间成本变化幅度较小,税费成本增幅明显但仍然较低,这些变化可以反映出国家宏观调控的变化,不断健全稀土产业的税收征收体系,完善稀土资源和环境税目的征收。

2.税费成本中资源成本明显偏低,虽然开征了资源税和矿补费等税目,但税目不完整以及征收不规范导致大部分资源成本没有计入稀土精矿完全成本中。

3.税费成本中没有体现稀土环境成本,环境成本没有进入稀土完全成本中。

目前,稀土企业大部分环境成本并没有进入稀土成本中,与国外许多稀土生产企业相比,我国稀土企业生产过程中污染严重、工业“三废”排放不达标、治理环境污染的投入少。

三、完全成本下包钢稀土成本收益状况分析

稀土企业的完全成本是指科学开发、合理利用稀土资源所付出的各种成本的总和,是全社会为利用稀土资源而付出的真实成本。按照完全成本理论,就是将开采稀土资源时的外部成本内部化。

通过上述分析可以得知,包钢稀土现行成本不是完全成本,完全成本中应包括的资源和环境成本没有内部化,研究中发现,资源的稀缺性主要通过资源成本得以体现,而稀土在生产过程中会产生很大的污染,从而产生巨大的环境污染成本,所以在环境治理和恢复时也需要支付一定的成本。以上所说的资源和环境成本基本上是通过稀土的各项税费实现的,本文通过计算税费成本来体现。

(一)稀土精矿资源成本估算

目前包钢稀土精矿成本中没有完全包括资源成本,与国外资源有偿相比,我国现行资源是无偿使用的。我国稀土资源成本主要包括矿产资源补偿费和资源税,分别反映了稀土资源的绝对地租和级差地租,其性质类似于国外的权利金。包钢的资源税是按铁矿征收的,按照先选稀土核算,两吨原矿生产一吨精矿,每吨精矿资源税为11.4元。在计算稀土资源成本时,苏文清在《中国稀土产业经济分析与政策研究》中参照美国对石油、天然气和煤矿实行的权利金费率12.5%,即稀土精矿销售价格乘以12.5%为稀土资源成本,本文也以此进行稀土精矿资源成本的估算。

(二)稀土环境成本估算

稀土生产过程中会造成环境污染,污染造成的破坏和环境的恢复是需要成本的,这部分费用大部分没有计算到包钢稀土精矿的成本中。

环境成本包括的项目很多,其中主要的一项是排污费,目前实收标准和制定的收费标准之间有很大的差异,两者之差就是未计入的环境成本。以国家排污收费标准计算,每吨稀土氧化物的环境成本为2 673元,这只是国家减免的部分,企业应计的环境成本即5 347元减去已上缴的金额。

图3中在完全成本条件下,总成本上升,税费成本占总成本的比重加大,并逐年增加,到2011年税费成本占总成本比例已超过生产成本。可以看到,资源和环境成本的计入对于稀土精矿完全成本的提高作用是巨大的,在2011年彻底改变了包钢稀土精矿的成本结构。

计算在完全成本条件下包钢稀土的成本收入率和成本利润率(图4)可以看到,在加入估算的资源成本和环境成本后,包钢稀土成本收入率和成本利润率明显下降,利润空间得到了压缩。如果在主营业务成本中加入主营业务收入12.5%的资源成本,毛利率减少12.5%,历年精矿的毛利率仍然可以达到9.58%—58.92%。即在大幅度压缩利润后,稀土企业还是有利可图的。

四、结论

(一)环境成本在稀土成本中体现不完全,现行成本核算体系不健全

稀土价格低于其真实成本与内在价值,从而严重扭曲。把根据有关依据估算出的稀土精矿资源和环境成本计入包钢稀土总成本后,得到包钢稀土精矿理论成本。这一成本反映了稀土资源的价值,包括它在开采中的资源成本与环境成本。在完全成本条件下,包钢稀土精矿的成本大幅度提高,被人为扩大的利润空间大大缩小,其高价导致的“暴利”便无从谈起。

(二)实现稀土企业资源和环境成本的充分内部化主要依靠稀土企业的税费改革

从国家政策层面来看,应尽快推进资源环境税制改革,让资源和环境成本参与到稀土资源价格的形成过程中,使资源价格能充分全面地反映资源的全部成本。上述完全成本是参照国外权利金费率和现行的税费政策计算的,在完全成本条件下包钢稀土精矿的收益下降幅度较大,利润空间大幅度压缩。

(三)目前的稀土价格依然过低,企业利润空间较小,获利能力不强

稀土是不可再生的重要战略资源,在经济社会发展中的用途日益广泛,稀土价格却不能体现稀土珍贵的价值。通过分析可知,稀土生产企业的成本太低,尤其是稀土资源和环境成本反映不完整,稀土企业的“暴利”主要是价格火箭式上涨造成的,当前的价格甚至没有达到合理的价格水平,还不足以完全体现稀土价值。当稀土资源和环境成本计入到稀土成本后,稀土企业利润空间迅速压缩,因此,实行完全成本核算后的稀土行业将不应是暴利行业。●

【参考文献】

[1] 王利清,洪梅.从出口税率变化看我国稀土出口结构调整[J].稀土,2012(2):92-97.

[2] 梁咏.WTO框架下稀土出口限制引致的争端及对策[J].上海财经大学学报,2011(4):34-41.

[3] 孔锐,王文杰,雷涯邻.由中国稀土贸易现状而引发的战略思考[J].资源·产业,2002(6):69-71.

[4] 贾根良,刘琳.稀土问题折射出我国资源战略亟须作出重大调整[J].经济研究参考,2011(60):37-38.

[5] 李胜连,鄢文博,张丽颖.稀土资源竞争力区域动态绩效评价实证研究[J].矿业研究与开发,2012(5):122-124.

[6] 苏文清.中国稀土产业竞争力评价和分析(续)[J]. 稀土,2004(6):91-99.

[7] 张丽颖,鄢文博,曾昭志,李胜连.基于Malmquist指数的稀土资源竞争力指标体系构建及动态评价[J].资源与产业,2012(5):100-104.

[8] 吴一丁,陈成.基于稀土管制政策变动的稀土企业财务状况分析[J].财务与金融,2012(6):32-36.

[9] 程慧.论中国稀土资源出口管制的战略意义与合法性[J].中国经贸导刊,2011(4):53-55.

[10] 苏文清.中国稀土产业经济分析与政策研究[M].北京:中国财政经济出版社,2009:168-201.

[11] 曾先峰,李国平,汪海洲.基于完全成本的碳酸稀土理论价格研究:兼论中国稀土资源定价机制改革[J].财经研究,2012(9):134-144.