迎战坏账反弹

2014-03-12王培成

王培成

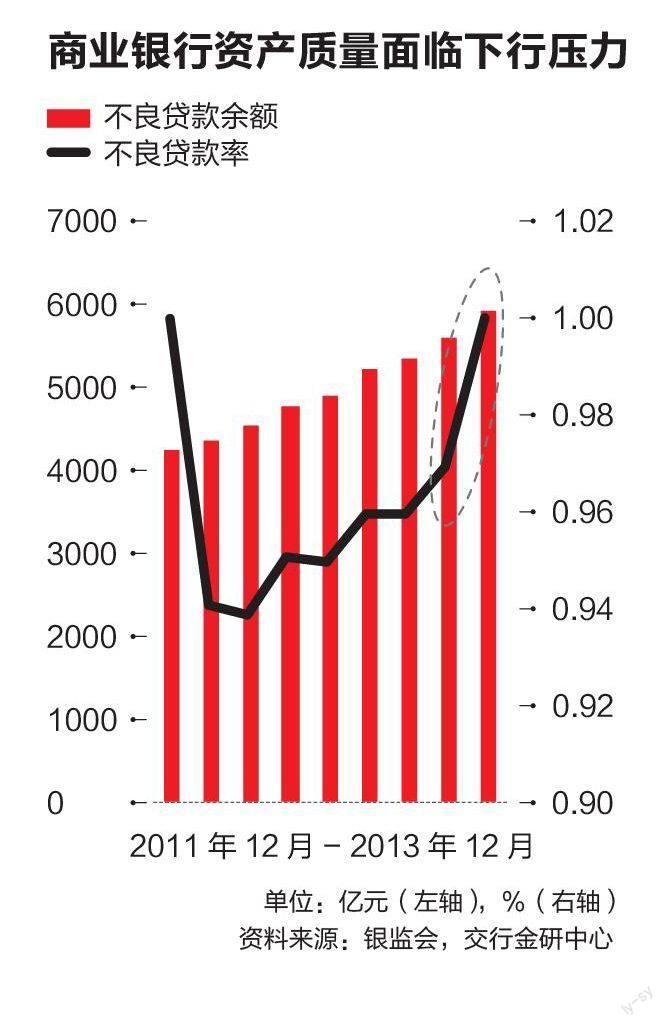

时隔两年,中国商业银行的不良贷款率再度突破1%,资产质量恶化提速。马年新春乍暖还寒,中国银行业在历经多年高速增长后,正在逼近拐点。

2月13日,中国银监会公布最新数据,2013年末,商业银行不良贷款余额5921亿元,不良贷款率经历了连续七个季度的低位后,重回1%,比年初上升0.05个百分点。中信银行、招商银行、浦发银行等银行业绩快报显示,2013年不良贷款率纷纷上升。

普遍共识是,新一轮以产能过剩行业、高污染、高耗能等领域为主的信贷风险暴露已经开始,接受《财经》记者采访的银行高层和监管层人士均认同这一判断。

上一轮风险释放发生在2011年,以出口外向型企业如制造业、批发零售业、纺织业等领域为代表。近日,中国银监会主席尚福林撰文称:“中国银行业总体风险可控,但个体风险、局部风险、区域风险增加。”

交通银行金融研究中心预测,2014年若GDP同比增速为7.5%左右,银行业不良贷款惯性增长的趋势可能延续到下半年,全年不良贷款率可能增长1.1%至1.2%。如果GDP同比增长率接近7%,而商业银行无法出台有效政策对潜在风险加以控制,不良贷款率可能增至1.3%至1.5%。

随着不良贷款反弹,银行正在加速核销、清收不良贷款,加上利率市场化、互联网金融冲击,银行业利润增速趋缓。2014年,国内经济面临外需不足和内需短期不振的双重压力,产能过剩矛盾和企业经营困难加大,信贷风险防控压力陡然上升。

针对潜在的经济下行风险和银行业资产恶化,近年来银监会一直在推动逆周期监管。

近期,财政部放宽不良贷款核销标准,银行不良核销明显提速,预计2013年全年核销总额与2011年和2012年总和相当。银监会亦在推动丰富不良资产经营市场主体,目前已经有超过三个省份设立了地方版AMC,监管还在陆续放宽金融资产管理公司开展非金融不良资产收购,以此降低和提前化解潜在风险积累。

当前,中国人民银行维持稳中偏紧的货币政策基调,在调结构、降杠杆、去过剩产能大背景下,产业结构调整是一个长期的持续性过程,不仅涉及经济问题还涉及社会问题,因此商业银行资产质量压力短期内难以缓释,贷款无法偿还或逾期的现象将持续存在。

一位国有大行副行长认为,2003年以来,银行业发展的黄金十年已经过去,银行业不可能脱离实体经济一枝独秀,2014年商业银行面临的形势将比往年都严峻。他提醒,调结构、降杠杆可能还需要适度的经济增长,决策应该适当考虑就业和社会稳定。

在外界看来,中国银行业甚至全社会的不良情况并没有充分暴露和真实体现,大量潜在风险正在以影子银行融资和资产重组等方式得到暂时纾解。一位股份制银行副行长直言,目前的状况可能是,大家都在寻找那根“稻草”,不是救命“稻草”,而是压死骆驼的最后一根“稻草”。

不良核销提速

1月27日,中信银行股东大会批准52亿元的不良贷款核销方案,一次性核销额度之大,在近几年商业银行贷款核销领域极为少见。

通常来说,商业银行日常的不良贷款核销行为,只需银行按照银行制定内部核销流程执行,并定期向投资者披露即可,除非核销额度较大,才需提交股东大会审议。

中信银行原计划该次核销额度为20亿元,后临时增加至52亿元,这清楚地反映了其不良资产增长压力巨大。中信银行行长朱小黄直言不讳地表示,加大核销额度,意在应对不良贷款反弹压力,将新增不良贷款指标控制在计划目标内。

该核销方案也称,不良贷款明显升高,清收化解压力较大,提升核销额度是化解不良资产重要手段之一,也有助于提升企业品牌形象。据了解,本次银行核销的不良贷款中,以上海地区的钢铁贸易贷款为主力,形成时间大多在2011年至2013年。

某股份制银行高层人士对《财经》记者透露,之所以钢贸贷款集中暴露,一方面与行业整体不景气有关,另一方面与过去银行风险防范意识薄弱和管理不到位有很大关系。

据了解,该银行钢贸贷款主要为联保联贷和担保公司担保贷款两种模式,联保联贷模式下贷款人资金挪用现象普遍存在,一家倒下,立刻引发连锁效应。担保公司推荐客户,通常担保公司收取较高的中介服务费用,增加企业的融资成本,银行过度依赖担保公司,使得银行内部放松了对客户的风险管理。

2013年以来,中信银行加快了不良贷款追索、清收和核销,共计清收和处置不良资产本金107亿元,其中全年核销约90亿元,这一数据甚至与大行相当,相比之下,2012年全年核销额仅为7.42亿元。

中信银行2013年业绩快报显示,不良贷款率为1.03%,比2012年末上升0.29%,若不是提升核销速度,贷款不良率或将超过2%。

在整体经济增速下降、银行业经营环境恶化、不良资产反弹的大背景下,中国各商业银行不约而同地加快了不良贷款核销进度。穆迪亚太区金融机构副董事总经理刘雁透露,2013年,一些中资上市银行不良核销速度有所加大。相关数据也印证了这一趋势。

以上市银行为例,2013年上半年,共核销不良贷款333亿元,相当于2012年全年总和。其中,民生银行核销26.22亿元,超出2012年全年近8亿元,在股份银行中位居前列。

中、农、工、建四大银行中,除了中行,其他三家银行2013年上半年核销额度已经与2012年全年的核销总额基本相当。

考虑到四季度往往是银行不良资产清理的传统时间节点,2013年四大行核销总量预计是2012年的2倍。

兴业證券研究报告认为,即便在2008年全球金融危机期间,商业银行不良贷款核销额增速也未见如此迅速。如果简单线性地推算四季度的核销水平,并考虑季节性因素,预计2013年全年核销率将达到0.2%,相当于此前两年至三年的总和。

以近日爆发的上海钢贸贷款风险集中爆发为例,钢贸行业和房地产、基础设施建设的相关度极高,是钢铁行业的关联行业,据相关人士透露,目前商业银行所有不良贷款余额中,钢贸贷款占比高达30%以上。与此同时,钢贸行业的风险正在向钢铁等国有企业传染,钢铁企业的风险敞口正在放大。未来煤炭、钢铁、水泥等产能过剩行业都将持續承压。

对于外界普遍关注的房地产、地方融资平台贷款,业界并不担忧。地方融资平台贷款,占整个信贷总贷款比重的13%,过去每次发生还债危机时,地方政府都会出面协调,不管是资产重组,还是协调银行展期和延长贷款合同。因此,外界默认地方政府不会松手,政府可能会允许一些比较不规范的平台风险释放,但是不会允许大面积的融资平台出现风险。

2014年银行业风险将持续释放,已是各方的共识,但会不会出现严重信贷损失?或者大范围的风险释放?对此,标准普尔中国资深董事廖强认为,近期中央政府在应对影子银行风险上采取的务实方式,以及在处理地方政府债务再融资上采取的微调政策,预示着未来风险释放会在可接受的程度。

在一线参与信贷风险管理的前述国有大行华东分行风险管理部负责人说,从各家银行一级分行在把控风险暴露节奏方面,会主动采取有序的策略,避免出现集中的信贷风险。例如,如果50家企业同时出现风险,商业银行会通过贷款展期,协助部分企业暂时不要体现不良,避免集中爆发,通过这种暂时掩盖不良的方式,可以保证不良率的控制目标。这位负责人还透露,除非出现行长更换,新到任行长通常不会为原来的风险“买单”。

因此外界普遍猜测,目前中国银行业1%的银行不良率,并没有真实反映当前中国商业银行资产状况,认为银行通过展期贷款或者重组贷款等方式,掩盖了大量的不良贷款。

不良贷款击鼓传花的游戏仍在继续,谁会成为压死骆驼的那根稻草?

一位股份制银行副行长认为,这些掩盖行为化解了短期的问题,把问题的暴露时间延后,或者说阶段性隐藏,但这并没有解决企业现金流和实际的经营情况,从银行端看起来流程还在正常走着,如果最终企业经营转好了,风险可能得以化解,但是周期会比较长,也比较痛苦。

从更大视角观察,中国经济运行中整体的不良资产规模也在快速增加。国家统计局数据分析显示,当前,规模以上工业企业的应收账款规模处在较高位,企业之间“三角债”重新抬头。一位国际评级机构相关人士认为,以最近信托产品信用事件此起彼伏的现实来看,大量的潜在不良贷款正在通过影子银行融资和资产重组获得纾解,这种风险延后释放的金融活动非常活跃。

此外,利率市场化的加速推进和互联网金融带来的潜在冲击,令银行负债端成本快速上升,这将直接威胁到银行净利润增长,尤其是互联网金融业务的崛起,对银行的影响更为直接。对此,一位国有大行副行长认为,不管商业银行愿不愿意承认,这种冲击已经实实在在地发生了,而且这冲击速度可能会比预想来得更快。

即使如此,对于中国银行业的整体风险评估,目前并不过度悲观。