国际上节能环保税收政策的变化及借鉴

2014-03-11赵书博首都经贸大学财税学院北京100070

赵书博(首都经贸大学财税学院 北京 100070)

国际上节能环保税收政策的变化及借鉴

赵书博(首都经贸大学财税学院 北京 100070)

我国目前正处于经济社会发展的战略转型期,面临着日趋严重的人口、资源、环境压力,需要转变经济发展方式,促进节能环保产业的发展。本文梳理了近年来国际上出台的促进节能环保的税收优惠措施,就完善我国节能环保税收政策提出了意见与建议。

节能环保 税收抵免

近年来,世界各国都非常重视能源节约与环境保护。以欧盟为例,其成员国早在 2008 年就已经针对未来 10 年的能源政策达成一致,并形成了具有法律约束力的可再生能源和能效“20-20-20”战略(即到 2020 年将温室气体排放量在 1990 年基础上减少 20%;将可再生能源占总能源消费的比例在2008 年 8.2%的基础上提高到 20%,其中生物液体燃料在交通能源消费中的比例达到 10%;将能源利用效率提高 20%,即能源消费在 2006 年基础上减少 13%)。为达到此目标,税收政策有着不可替代的重要作用。尽管欧洲地区持续的经济问题(如政府债务危机)使许多国家财政状况受到影响,但各国还是在财力可能的范围之内,出台了一系列鼓励节能减排产业发展的税收措施。具体包括:

一、加大减免税政策力度

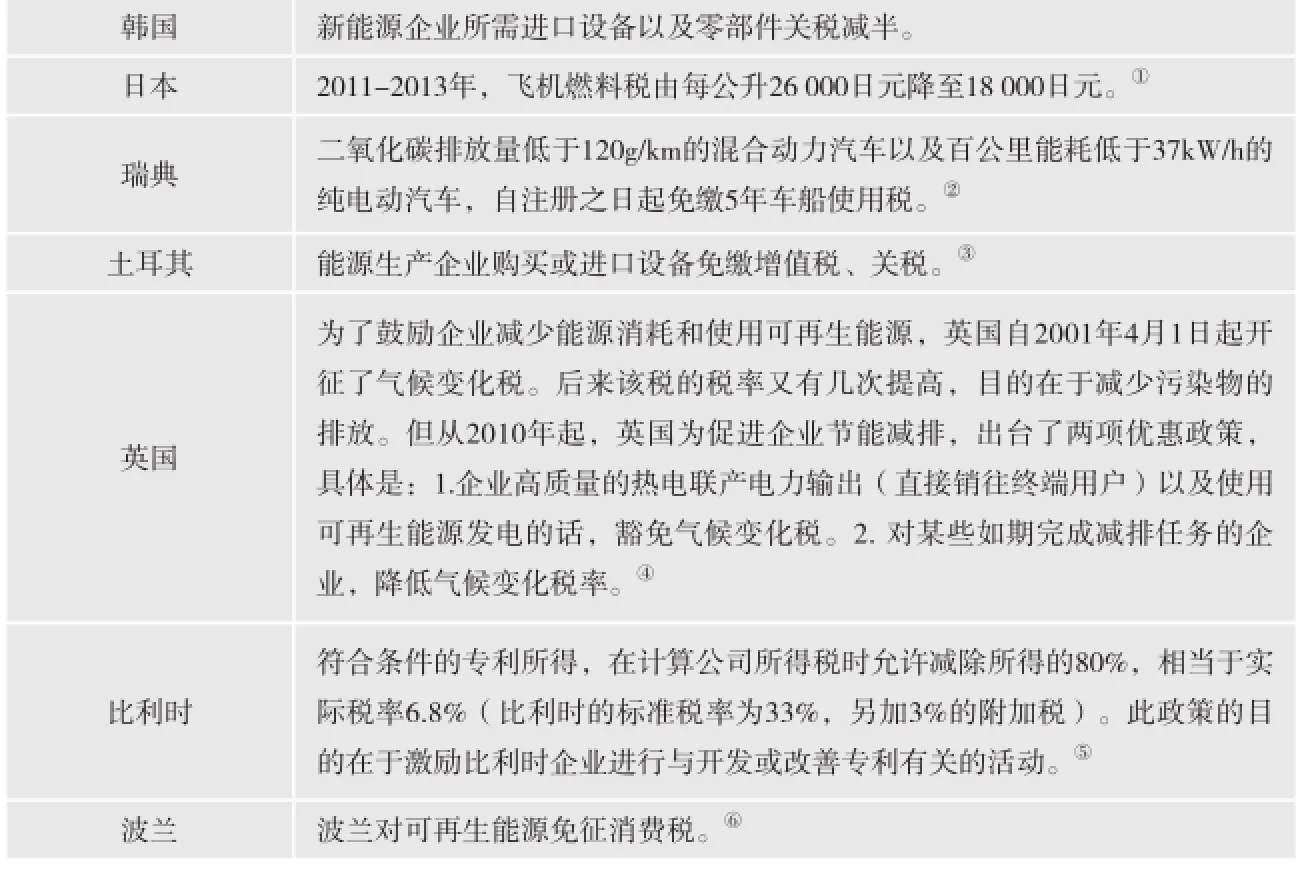

实行该项政策的国家很多,有的是减免公司所得税,有的是减免增值税、车船使用税等,目的在于减轻节能减排企业的负担(见表1)。

表1 促进节能减排的减免税政策

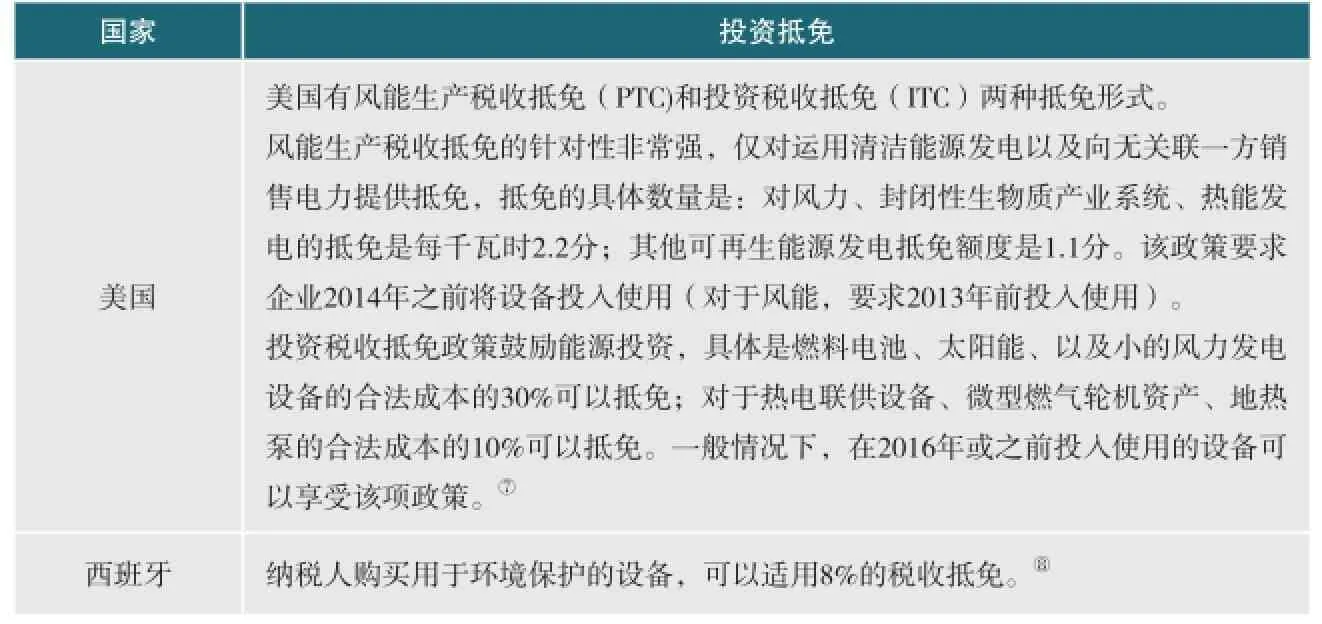

表2 促进节能环保的税收抵免政策

二、加强投资税收抵免政策的针对性

一些国家对企业投资于清洁能源给予税收抵免优惠,目的在于降低企业的税收负担,激励企业投资于节能环保项目,具体见表2。

三、加快资产折旧速度

加速折旧可以促使企业较早地收回投资,对企业的发展大有好处。实行加速折旧的国家很多,有的国家甚至允许企业采用100%的折旧率(见表3)。

四、允许能源投资扣除

很多国家为鼓励能源投资,允许企业投资的当年将投资额的一部分从所得中扣除。具体见表4。

五、对我国的启示

近年来,我国面临越来越严重的资源短缺、环境污染问题,人民群众的生活受到很大影响。出现这种情况,原因是多方面的,其中粗放型发展模式是造成环境被污染、生态被破坏的主要原因之一。国务院《节能减排“十二五”规划》明确:“到2015年全国万元GDP能耗下降到0.869吨标准煤(按2005年价格计算),比2010年下降16%,比2005年下降32%,主要污染物排放总量下降8%-10%”。目前我国离实现这个目标还有很大的差距,节能减排任重而道远。要实现这个目标,必须转变经济发展方式,大力发展节能环保产业。而要促进节能环保产业的发展,需要政策尤其是税收政策的支持。

我国已经出台了一些促进节能减排的税收优惠政策,包括:对环保、节能节水项目可以给与免三减三;对中国清洁发展机制基金及清洁发展机制项目实施企业规定了一系列的企业所得税减免优惠;对高新技术企业给与15%的低税率优惠;企业购置并实际使用符合条件的环境保护、节能节水、安全生产等专用设备的投资额的10%可以从企业当年的应纳税额中抵免;企业综合利用“三废”、再生资源、共生伴生矿资源等,可以享受减计收入10%的税收优惠等。

以上政策在促进节能减排方面发挥了一定的作用,但总的来看,优惠力度还不够,有些优惠政策的针对性还不强,还需进一步进行完善。具体对策包括:

(一)延长减免税期限

我国有专门针对节能环保企业的减免税规定,一般是免三减三,但是从新能源企业自身的盈利发展特点看,最初几年难有盈利,因此企业实际上享受不到三年免税期的优惠待遇。建议国家在条件允许的情况下延长优惠期限。(二)提高设备抵免比例

表3 加速折旧的规定

我国规定,企业购置并实际使用符合条件的环境保护、节能节水、安全生产等专用设备的,此专用设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定了这些专业设备的适用范围。与国外相比,我国的抵免比例不算高,比如美国规定,燃料电池、太阳能、以及小的风力发电设备的合法成本的30%;对于热电联供设备、微型燃气轮机资产、地热泵的合法成本的10%可以抵免。建议国家在综合测算的基础上,提高环保节能设备投资的抵免比例。

表4 促进能源投资的投资扣除规定

[1]王惜梦.挪威通过激励计划大力推进电动汽车发展[EB/OL].http://www.d1ev. com/news-14602/,2013-12-20.

[2]驻匈牙利经商参处.匈牙利新政府税务改革总体情况[EB/OL].http://www.mofcom. gov.cn/aarticle/i/dxfw/jlyd/201011/ 20101107248534.html,2013-12-20.

[3]孟浩,陈颖健.日本能源与CO2排放现状、应对气候变化的对策及其启示[J].中国软科学,2012(9).

[4]国家税务总局税收科学研究所课题组.国际金融危机以来世界税收政策变化的特点与启示 [J].财政与税务,2012(1).

[5]国家税务总局课题组.借鉴国际经验进一步优化中国中长期税制结构[J],财政研究,2009(5).

责任编辑:周 优

Tax Policy concerning Energy-Saving and Environment-Protection in Foreign Countries and Its Enlightenment to China

Shubo zhao

China now is in the strategic transition period of economic and social development and facing great pressures of population, resources as well as environment. Therefore, it is necessary to transform the economic development mode and promote the development of energy-saving and environment-protection industries. This paper summaries tax preferences of energy-saving and environment-protection recently published by foreign countries and proposes some suggestions to improve China's tax policy concerning energy-saving and environment-protection.

Energy-saving and environment-protection Tax credit

F810.42

A

2095-6126(2014)07-0043-04