南非税制结构特点及成因分析*

2014-03-11李昕凝山东大学经济学院山东济南250100

李昕凝(山东大学经济学院 山东 济南 250100)

葛玉御(山东大学经济学院 山东 济南 250100)

南非税制结构特点及成因分析*

李昕凝(山东大学经济学院 山东 济南 250100)

葛玉御(山东大学经济学院 山东 济南 250100)

南非是非洲最大的经济体,对地区经济发展起着重要的引领作用。其税制结构为“双主体”模式,直接税比重较大、个人所得税为第一大税种,在发展中国家中独具特色。本文分析了南非“双主体”税制的成因,认为经济因素、税制改革、征管条件等与此密切相关。

南非 税制结构 双主体

一、南非税制结构的特点

(一)“双主体”结构

南非税制以直接税、间接税为“双主体”①本文原则上以税系、税类占比超过40%为是否主体的标准。,所得税、流转税收入是南非的主要税收收入,

财产税及其他税占全部税收收入的

比重很低。

图1展示了南非1981-2013年

间税制结构变动的趋势。可以看出,

所得税与流转税及其他税收的比重

一直维持在6:4左右,财产税则占比

甚微,多年来一直在2%左右。

(二)个人所得税为第一大税种

图1 1981-2013年南非税制结构变化趋势图②数据来源:南非储备银行数据库(http://www.resbank.co.za/Research/Statistics)其中所得税为对收入、利润、资本利得所征税收占全部税收收入的百分比。由于南非工薪税占比极小(约为1%)、且2000年以前并未开征,故本图所得税占比数据未含工薪税;财产税含证券交易税、赠与税、房地产税等;流转税及其他:无直接数据,故笔者以“100%-所得税占比-财产税占比”计算得出。由于有“其他税费”的存在,流转税比重应略小于图中所示。

南非的所得税包括个人所得税、企业所得税③个人所得税及企业所得税中均含对资本利得征收的部分。、企业二次所得税(Secondary tax on companies)④指对净股息开征的税收,宣布发放股息的公司负有此税的纳税义务,目前税率为10%。、逾期所得税利息(interest on overdue income tax)、退休基金税(tax on retirement funds)⑤1996年起征,2007年停征。、小企业税收赦免收益(small businesstax amnesty proceeds)以及工薪税(技能发展税)①工薪税即技能发展税(skills development levy),由税务部门联合劳动部门强制征收,为雇主承担的员工培训费用提供基金。等;流转税包括增值税、燃油税、关税、消费税等;财产税包括交易税②Transfer duty,是南非财产税的最主要来源,适用累进税率,对所有个人、企业及各类组织的财产增量征收。、证券交易税、房产税、赠与税等;其他税主要为印花税③2009年4月1日起停征。、多项环境保护税④包括空中旅行税(2000年11月起征,形式为机票税)、塑料袋税(2004年7月起征)、电税(2009年7月起征)、白炽灯税(2009年10月起征)、摩托车二氧化碳排放税(2010年9月起征)。及无法归入特定税类的杂项收入。表1展示了1994-2013年间南非主要税种收入及占税收总收入比重的变化情况,可以看出个人所得税为南非第一大税种,且地位一直十分稳定。

(三)税制结构较为稳定

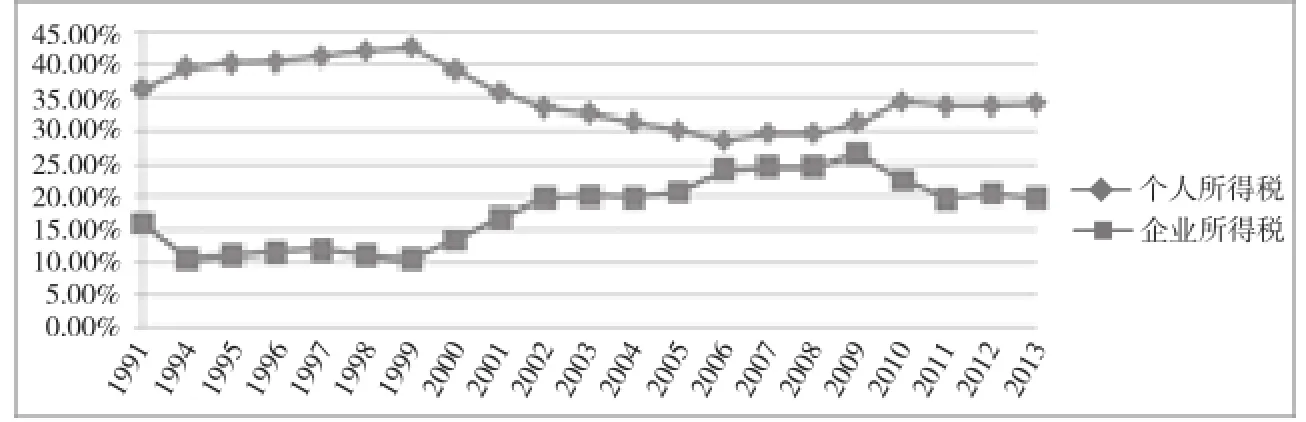

从表1可看出南非的税系结构(直接税、间接税)和税类结构(所得税、流转税、财产税及其他税)总体比重相对稳定,但具体到税种结构仍有一些变化:1994年以来,为稳定宏观经济形势、拓宽收入来源,南非进行了一系列财税改革并取得了显著成效。在充分保证税收收入的同时施行了一系列减税措施,改变了所得税不同税种的收入水平,即个人所得税比重有所降低、企业所得税比重有所上升(见图2),而流转税和财产税变化不大。

二、南非税制结构的成因

表1 南非主要税种税收收入及占比⑤数据来源:南非财政部、税收服务局(SARS)2008 Tax Statistics 表格1.2.1(2007/08财年及以前数据);2013 Tax Statistics 表格A1.2.1(2008/09财年至今数据)。整本下载地址:http://www.treasury.gov.za/publications/tax%20statistics/default.aspx。(税收收入数据单位为亿兰特)。

(一)经济因素

经济发展水平是直接税收入的重要支撑,是“双主体”税制结构得以形成的客观条件。图3为南非直接税比重与人均GDP自1960年以来的变化情况,可分两个阶段考察经济发展对南非直接税比重变化的影响:1.“双主体”形成期:从1910年南非联邦成立到20世纪70年代中叶,南非经济除个别年份外都保持着较高增速,尤其从20世纪60年代到70年代上半叶,南非GDP增速连年超过7%,成为当时世界经济增长的一个奇迹。这一阶段,南非直接税的地位也显著提升,从1960年35%跃升至1975年65%,税制结构进入“双主体”时代。2.“双主体”稳定发展期:20世纪80年代初至90年代初受国际制裁影响,南非经济出现衰退,直接税比重从1975年的高位回落约10个百分点。新南非政府成立后制定了“重建与发展计划”,1996年推出“增长、就业和再分配计划”、2006年实施“南非加速和共享增长倡议”,一系列措施取得了显著成效:1994年新南非成立以来,经济年均增长率为3%,2005-2007年超过5%。2008年受国际金融危机影响经济增速明显放缓,为应对金融危机的冲击,南非自2008年12月以来6次下调利率,并出台了增支减税、刺激投资和消费、加强社会保障等综合性政策措施。此外,南非政府还于2010年4月起实施“新工业政策执行计划”,以解决南非经济中长期存在的产业结构不合理和失业率高企等结构性问题。③李放、卜凡鹏主编:《南非:“黄金之国”的崛起》,民主与建设出版社,2013年3月第1版。这一期间,南非的经济发展水平有了显著提升(人均GDP从3 000美元增长到近8 000美元),直接税比重维持在55%~60%,“双主体”税制结构得到稳定发展。

为何南非早在20世纪70年代就能够形成以直接税(且主要由所得税构成)为主体的税制结构?第一,南非工业化起步较早,市场经济发展极快,为所得税的征收奠定了良好基础。从一战开始,南非制造业发展迅速,在二战期间制造业产值已超过矿业,成为南非最大的产业部门。到20世纪60年代,南非的经济增长速度已经可与当时世界上发展最快的日本相匹敌。④引自艾周昌等著:《南非现代化研究》,华东师范大学出版社,2000年版。另据世界银行数据,1960年南非人均GDP排名32位,日本排名29位。20世纪70年代中叶,南非已建立起发达的现代工业体系,并发展了完善的基础工业和第三产业,其发展水平已与世界中等发达国家相当。企业蓬勃发展、居民收入水平大幅提升,极大地拓展了直接税税基。第二,南非贫富差距巨大。在所有纳税人中,占比仅为9.7%、年收入高于400 000兰特(约合4万美元)的纳税人所缴纳的个人所得税占全国个税总收入的比例高达56.6%,⑤数据源自南非财政部、税收服务局2012 Tax Statistics,第35页表2.6。占全国税收收入总额的比例超过了五分之一。换言之,南非个人所得税的高收入,与南非收入分配严重失衡、居民贫富差距巨大息息相关。南非政府选择所得税作为税制结构的主体,既是筹集税收收入的需要,也是出于促进社会公平、维持社会稳定的考虑。

(二) 税制改革

上世纪90年代初的南非经济处于非常困难的时期,政府迫切需要拓宽公共收入来源以满足发展的需要,为此开展了一系列财税改革。

1.所得税。第一,2001年开征资本利得税、1996年引入“退休基金税”,扩大了所得税的税基。第二,扩大所得税课税范围,将企业与居民纳税人在全球范围内的所得列入所得税课税范畴,进一步拓宽了所得税税基。第三,大范围减免个人所得税。自2002年至今南非政府对个人所得税的减免总额高达1 057亿兰特,使得个人所得税占GDP的比重由1998/1999财年的10.3%下降到8%左右。第四,降低企业所得税税率。1994年将企业所得税税率从40%下调到35%,进而下调至28%(这种调整同样适用于从事黄金采矿的企业);公司附加税税率于1996年起从25%逐步下调至12.5%,又于2007年下调至10%。第五,制定优惠政策以吸引投资、鼓励创新。南非政府从1996年起对总资产超过300万兰特的投资项目减税;为鼓励科技创新,企业每年用于科研开发的固定资产投资可以减税25%。大大拉动了投资需求,激发了企业的活力。

2.流转税。第一,引入增值税。南非于1991年将一般销售税改为消费型增值税,最初的税率为10%,1993年提升至14%,成为南非政府的重要收入来源。第二,降低关税。南非与纳米比亚、博茨瓦纳、莱索托及斯威士兰于2002年成立南部非洲关税同盟(SACU),并履行加入WTO的承诺,显著降低了其关税水平,目前平均关税税率为5.8%。⑥陈平路,陈遥根.南非税制评析[J].涉外税务,2007,(10).

图2 两大主体税种占税收收入比重的变化趋势图①数据来源:南非财政部、税收服务局2008 Tax Statistics及2013 Tax Statistics。其中,1991年数据来源于国家税务总局税收科学研究所编《外国税制概览》,1998年第一版第313页。由于南非统计局、财政部、税收服务局公布的税收官方数据均为1994年起始,故此处1992、1993年数据缺失。

图3 南非历年人均GDP与直接税比重②数据来源:世界银行宏观经济数据库;南非储备银行数据库。 单位:美元

3.财产税。改革财产税,开始在房产的保有环节征税,扩大了财产税的税基。2005年7月,南非新《财产税法》生效,部分城市开展了首次新税基评估工作,并于2009年7月全部开始新税基评估征收工作,为财产税的征收提供保障。

4.其他税。南非的其他税类主要为环境保护类税种,属于特定行为目的税。近年来频繁设立的新税种体现了南非政府对环境保护的重视:2000年11月开征空中旅行税,2004年7月开征塑料袋税,2009年7月开征电税、10月开征白炽灯税,2010年9月开征摩托车二氧化碳排放税。这类税收根据“污染者付费”原则设立,且税率不断上调,在2010-2011财年及2011-2012财年分别为南非税收贡献66.79亿及90.07亿南特,占税收总收入比重超过1%。

以上几个方面的税制改革明显透露出南非扩大税基、增加税收收入的政策意图,同时也顺应了国际税制改革“简税制、低税率”的潮流,取得了显著的成果:有学者测算,南非在施行税制改革后的1996-2003年间,与1985-1993年间相比经济平均增长率由-1%提升为3%,投资年均增长率由-2.9%提升为4.7%,通胀率更是由14.3%大幅降低至6%,财政赤字占GDP比重也由7.2%下降至3%左右。①Ismail Momoniat. Fiscal Decentralization in South Africa[Z]. OECD Working Paper, 2005.税制改革虽未影响直接税、间接税“双主体”的整体结构,但税制要素的调整直接改变了部分税种的收入水平,优化了税种结构,使得南非的税收体系更为成熟完善。

(三) 征管条件

南非“双主体”税制结构的形成和发展,与其高效的税务管理体制密不可分。南非的税收征管成本率自1998年至今始终保持在1%左右,②见南非税收服务局出版物2012 Tax Statistics,第5页表1.5。与日本等发达国家相当。

第一,南非的税收制度与政策安排均通过立法程序予以明确,政府和税务部门只能在法定授权范围内制定实施办法,除立法机关外,其他任何部门无权设定公民和法人的纳税义务。

第二,南非实行税收指数化,制定个人所得税、企业所得税时考虑了通货膨胀因素,每年都要对免征额、税收返还和各应税所得额级次进行调整。南非每年还对不同规模企业适用的税率进行微调,另外在执行减税计划时,分多次、小幅度地降低企业所得税税率,保证了税收收入的稳定性与政策的连贯性。第三,实行税款预缴制度,且纳税人报税及退税等手续十分简便,税务工作程序规范成熟。第四,推进税款电子支付,降低收缴现金风险。南非纳税人可以通过税务分支机构、在线支付(eFilling)以及银行转账支付等三种渠道缴税。此外,南非拥有完备的金融体系,监管有效、管理良好,进一步保障了南非税收的征收和管理。

[1] Wehner J. Fiscal Federalism in South Africa[J]. The Journal of Federalism, 2000, 30(3): 47-72.

[2] Delfin S. Go, Marna Kearney, Sherman Robinson& Karen Thierfelder. An analysis of South Africa’s Value Added Tax[R]. World Bank Policy Research Working Paper 3671, 2005-08.

[3] OECD. OECD Economic Surveys: South Africa 2013[R]. OECD Publishing, 2013.

[4] 南非财政部,税收服务局.Tax Statistics[EB/OL]. http://www.treasury. gov.za/publications/tax%20statistics/default.aspx.

[5] 艾周昌等.南非现代化研究[M].上海:华东师范大学出版社,2000.

[6] 国家税务总局税收科学研究所.外国税制概览[M].北京:中国税务出版社,2009.

[7] 李放,卜凡鹏.南非:“黄金之国”的崛起[M].北京:民主与建设出版社,2013.

[8] 陈平路,陈遥根.南非税制评析[J].涉外税务,2007(10):41-45.

[9] 牟岩.南非税制改革及启示[J].税务研究,2006(10):85-88.

责任编辑:周 优

An Analysis on the Features and Causes of Tax Structure in South Africa

Xinning Li & Yuyu Ge

South Africa is the largest economy in Africa, and also playing an important leading role in regional economic development. The tax structure of South Africa is uniquely charactered as Dual-subject mode, with higher proportion of direct tax and the individual income tax as the biggest tax category. This paper analyzes the origin of South Africa’s “Dual-subject”taxation and suggests that it is closely related to the economic growth, tax reforms and the condition of tax collection and administration in South Africa.

South Africa Tax structure Dual-subject pattern

F810.42

A

2095-6126(2014)07-0054-04

* 本文为国家社会科学基金重大项目《深化收入分配制度改革的财税机制与制度研究》(13&ZD031)和中国税务学会招标课题“现代税制结构优化问题研究”(2013-1)的阶段性成果。