中外企业高管薪酬模式差异与发展趋势

2014-03-09王素娟

王素娟

中外企业高管薪酬模式差异与发展趋势

王素娟

有效的高管薪酬激励机制是公司治理的关键。近几年全球高管薪酬管理实践经历了巨大的变化,各国上市公司高管薪酬激励模式差异性显著。在高管相对薪酬方面,通过对中、美、英、日等代表性国家的高管平均薪酬与人均GDP、法定最低工资、全国平均工资的比较,分析其差异性。在高管薪酬结构方面,对各国高管内部薪酬差距、薪酬构成形式及其比例等方面进行比较分析,并针对亚洲、欧洲、美国、澳大利亚等全球高管的薪酬发展趋势做了总结性分析,以期对世界各国的高管薪酬制度改革提供有益的借鉴与启示。

中外企业; 高管薪酬模式; 差异性; 发展趋势

一、引言

高管薪酬是企业解决委托—代理问题的重要手段之一,是解决现代公司治理中激励问题的主要工具,同时其呈现形态与演化方式也是公司其他治理机制发挥作用与否以及作用路径的具体体现。在国内外的公司治理实践中,上市公司高管薪酬出现了很多问题,引起了政府和社会民众的高度关注。近年来,由于全球经济危机的影响,多数企业利润出现下滑,但 CEO 薪酬的增长却呈现出一种脱离经济发展和企业业绩的失控性增长态势,高管薪酬水平不断上涨,级差分化急剧扩大,薪酬结构确定无序,致使各国高管薪酬模式遭受社会的普遍质疑。

在我国,国有垄断企业高管收入过高,这早已是不争的事实。人力资源和社会保障部发布的2011年《中国薪酬发展报告》显示,部分企业高管收入增长偏快,水平过高。上市公司高管年薪平均值由2005年的29.1万元增加到2010年的66.8万元,平均每年递增18.1%。2011年度,A股上市公司中,除亏损的169家上市公司外,共有12家上市公司高管薪酬总额超过公司净利润,高管薪酬的增长并未受到上市公司整体净利润增速下降的影响。根据沪深交易所披露的数据,两市上市公司2011年净利润同比增长13%,较2010年39%的增幅大幅下滑,但在业绩下滑同时,2011年上市公司高管薪酬总额则较2010年上升了21.58%。据统计,共计有491家上市公司在2011年度净利润同比出现下降的情况下,高管薪酬总额同比却出现增长。另外,中国企业高管薪酬总量上与社会平均工资差距极大,高管薪酬结构也存在很多不合理之处,而综合国内外现有的理论研究来看,除了代理理论,其他理论主要重视高管报酬的平均水平,较少关注经理报酬结构(黄再胜,2005*黄再胜:《企业经理报酬决定理论:争论与整合》,《外国经济与管理》2005年第8期。)研究。

目前,全球高管的薪酬体系都在面临着理论与现实的挑战,本文通过中国与以美、英、德、日为代表的发达国家企业高管薪酬激励模式的比较分析,深入揭示各国企业高管薪酬模式的特点、差异性及其共同发展趋势,为构建合理的高管薪酬模式的确定机制,强化高管薪酬与企业价值的关联性,增强薪酬激励的有效性提供借鉴与启示。

二、高管薪酬组合形式及其关系

薪酬模式是收入分配制度的核心,“没有什么激励机制比薪酬激励机制更有力”*[美]S.戴维·扬,斯蒂芬·F.奥伯恩:《EVA与价值管理—实用指南》,北京:文献出版社,2002年,第79页。。而薪酬激励的有效性并不完全取决于薪酬总量的水平,很大程度上受制于企业的薪酬结构模式的科学与合理性,有研究表明:支付管理者多少报酬并不重要,重要的是如何支付他们报酬,即管理者的薪酬是如何构成的*Jensen M., Murphy K., Performance Pays and Top-management Incentives, Journal of Political Economy, 1990, 98, pp. 225-264.。Garry等人认为,薪酬可从多个维度(如总的薪酬水平、薪酬时间与薪酬风险等)加以衡量,最优的设计应是这些不同要素的合理组合*杨河清:《企业经营者薪酬激励机制研究》,北京:中国劳动社会保障出版社,2004年,第11页。。组合报酬契约成为现代企业薪酬制度的主要内容与现实选择。在这个激励组合里,每种薪酬模式发挥的作用和达到的目标是不同的,而各种组成形式之间并不是绝对孤立的,还存在着相互影响、相互作用的关系。薪酬结构要解决的是薪酬组合中短期激励和长期激励,固定收入和风险收入的平衡问题。所以企业在设计薪酬模式时,要注重均衡,平衡风险和收益,以便更好地激励管理者实现企业目标。

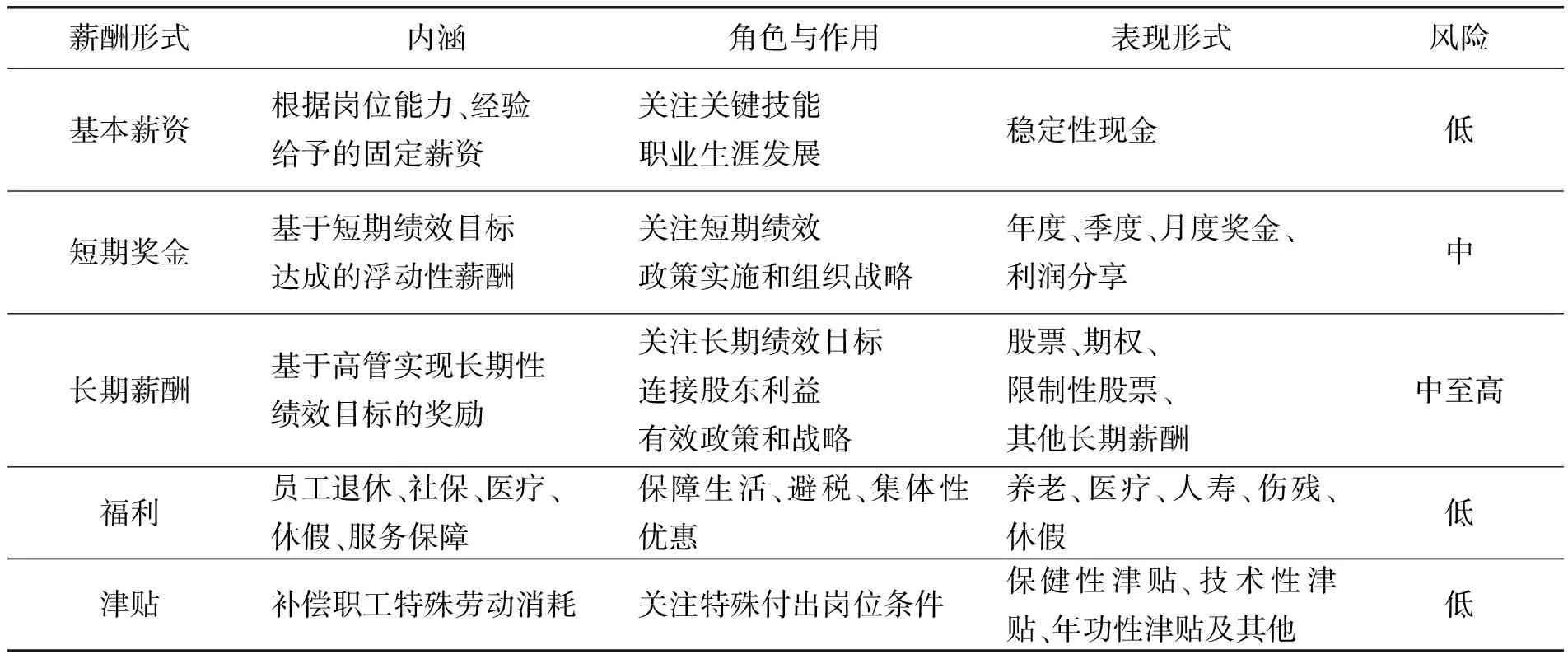

薪酬结构模式是指薪酬的各组成部分在薪酬总体中的组成与比例,薪酬结构的不同组成形式,执行着不同的薪酬职能。由于生产力水平、生活水平、历史习惯、国家政策、经济体制等原因,各国高管的薪酬构成不尽一致。对高管薪酬的研究主要集中于国外发达国家,特别是美国,其研究背景和数据也以美国为主*陈家田、储节旺:《国外上市公司高管薪酬研究述评》,《软科学》2012年第6期。。翰威特(2008)认为,薪酬结构应是一个由现金、期权、限制性股票和其它激励工具组合而成的最优方案。发达国家通常将高管人员薪酬组合分为固定工资、年度奖金、福利和长期激励四部分。其中固定工资和年度奖金是传统薪酬体系的主要组成部分,一般以现金支付,用于回报高管现期对公司所做的贡献,以发挥短期激励作用。福利与其他薪酬形式相比,占比较小,主要包括高管的养老金计划、医疗计划、寿险计划、退休金等。长期激励计划包括股票期权计划、股票持有计划、业绩股票、限制性股票计划等。在中国,经过多年的发展,企业经理薪酬结构形成了几种主要的薪酬模式,主要包括黄群慧(1999*黄慧群:《企业经营者年薪制的模式比较》,《中国工业经济》1999年第12 期。)的五类企业经营者年薪制模式,即准公务员型模式,即基薪+津贴+养老金计划;一揽子型模式,即单一固定数量年薪;非持股多元化模式,即基薪+津贴+风险收入(效益收入和奖金)+养老金计划;持股多元化模式,即基薪+津贴+含股权、股票期权等形式的风险收入+养老金计划;分配权模式,即基薪+津贴+以“分配权”、“分配权”期权形式体现的风险收入+养老金计划。还包括两层面组合模式:第一层面是指薪酬结构中薪酬各激励收益的比例,第二层面是指薪酬结构或激励收益部分的相对比例;经理人长短期报酬组合激励模型(张勇,2004*张勇:《经理长期与短期报酬优化组合激励的探讨》,《管理工程学报》2004年第3期。、王宗军等,2008*汪宗军:《经理人长短期激励报酬模型及其优化研究》,《管理工程学报》2008年第1期。);短期的业绩奖励和长期的股票期权与不分享剩余索取权的报酬的最优组合(谢作渺,2007)。

综合国内外企业高管薪酬的构成,高管薪酬总体上分为直接薪酬和间接薪酬两大类,直接薪酬包括基本薪酬、短期奖金和长期薪酬,间接薪酬包括津贴、补贴、福利等,见表1:

表1高管薪酬构成及其特点

许多研究表明,企业高管的激励机制是由等多种薪酬形式共同作用的结果,不同的薪酬组合会带来不同的激励效果,而不同的薪酬形式与不同的业绩产出是紧密相关的(steve& StePhanie, 2004)。谌新民等( 2003) 着重分析了货币薪酬+ 持股、持股、货币薪酬三种形式对经营者的激励强度,发现注重长短期激励相结合的上市公司其经营业绩要优于其他的情况*谌新民、刘善敏:《上市公司经营者报酬结构性差异的实证研究》,《经济研究》2003年第8期。。同时高管薪酬构成要素之间还存在相互作用的关系,由不同薪酬形式构成的薪酬结构可以实现组合激励的最优化。针对高管薪酬组合形式之间相互影响的关系,部分学者进行了相关实证研究。Lambert (1987)等认为,当CEO持股越高时,其现金报酬越低,而个人所有权将替代激励性薪酬,而且已经拥有公司股权的经理可能厌恶再承担与激励报酬相关的风险,因此激励报酬与经理所有权之间负相关。Rosen(1992)认为,绩效越是难以区分,薪酬中的固定工资就会越大。Core(2002)等认为,增加个人所有权将能更好地协调经理与所有者之间的利益,从而减少代理成本。高管持股越高,其自身承担的自利成本就越大,因此个人所有权将替代激励性薪酬。周仁俊等(2011*周仁俊、杨战兵、李勇:《管理层薪酬结构的激励效果分析》,《中国管理科学》2011年第1期。)的实证研究表明,在不同的薪酬结构中,货币薪酬与管理层持股都能够对管理层产生正向的激励作用,而在职消费却削弱了这种作用,激励机制是三种薪酬形式共同作用与相互制衡的结果,包含货币薪酬、持股比例与在职消费三种激励方式的薪酬结构对企业经营业绩的影响是一个综合的三方博弈的过程。当管理层获得的薪酬越高时,企业的在职消费一般也会越高*陈冬华、陈信元、万华林:《国有企业中的薪酬管制与在职消费》,《 经济研究》2005年第2期。。由此可见,薪酬结构形式及其相互关系对企业绩效具有不同程度的影响,因此,对于各国企业,必须构建合理有效的薪酬结构模式,最大限度地强化薪酬结构的激励功能,激发高管的积极性和创造性,从而提高企业绩效,促进企业成长。

三、各国高管相对薪酬水平与结构的差异性

由于各国经济发展水平、公司治理结构、市场环境和监管机制的不同,企业高管在薪酬水平和薪酬结构上都存在着很大差异性,对高管激励的有效性就产生了很大不同。在此,对欧洲、美国、亚洲、澳大利亚、中国等代表性的国家和地区,从高管相对薪酬、薪酬差距、薪酬构成及其比例等方面进行对比分析。

(一)高管相对薪酬比较

目前,收入分配的不公平性已引起世界范围的普遍关注。我国近几年出现了收入差距急剧扩大,财富分配极不平衡的两极分化的收入分配结构,部分行业工资过高,尤其是部分企业高管收入增长偏快,水平过高,与GDP的增长和社会平均工资水平差距过大。由于各国国情的差异性,单纯比较国家间的薪酬绝对水平是没有意义的,只有相对薪酬的比较才能真正显现出薪酬分配的合理与否。根据世界各国统计局或劳工部的数据资料显示,2011年,世界代表性国家的高管平均薪酬与国家人均GDP、全国平均工资和法定最低工资存在着很大差异性,整体来看,中国高管的相对薪酬差距较大,欧美等国的相对薪酬差距较小,但也有扩大趋势,以日本、新加坡为代表的亚洲企业高管的相对薪酬差距也较为明显。

1.高管平均薪酬与全国人均GDP。2011年,中国GDP总量虽然位居世界第二,但人均GDP仅有3.5万元,而2011年沪深上市公司高管薪酬均值为62.38万元,中国高管平均薪酬是人均GDP的17.8倍。2011年,美国人均GDP是48442美元,CEO的工资中位数是109320美元,CEO的平均薪酬是人均GDP的2.3倍。英国高管平均薪酬约合40463英镑,人均GDP是25231英镑,高管平均薪酬是人均GDP的1.6倍。日本人均GDP386.2万日元(约合42938美元),高管平均薪酬约1737.9万日元,是人均GDP的4.5倍。

2.高管平均薪酬与全国法定最低工资。2011年,中国法定最低工资是海南省,为每月830元,即年工资9960元,中国上市公司高管平均薪酬是最低工资的62.6倍。美国联邦法定最低小时工资为7.25美元,约合年工资为15080美元,CEO的平均薪酬是最低工资的7.2倍。英国法定最低小时工资为6.08英镑,约合每周243英镑,高管平均薪酬是最低工资的3.2倍。日本最低工资约合人民币49401元,高管平均薪酬是最低工资的大约5倍。

3.高管平均薪酬与全国平均工资。2011年,根据国家统计局的数据,中国7.642亿从业人员的平均年工资(收入)为20415元,中国高管平均薪酬是全国从业人员平均工资的30.6倍。2011年美国全国从业人员工资中位数为34460美元,企业CEO工资中位数是全国工资中位数的3.2倍。英国全国平均工资为每周471英镑,企业高管平均工资是全国平均工资的1.6倍。日本全国平均工资是21814元(约合人民币),高管平均薪酬是平均工资的11.3倍。

各国高管平均薪酬与人均GDP、全国法定最低工资、全国平均工资的比较情况见表2:

表2中外企业高管相对薪酬比较 (单位:倍)

从以上比较可以看出,西方几个主要发达国家企业高管的相对薪酬差距在较为合理的范围内,其高管平均薪酬均未超过人均GDP的4倍,未超过法定最低工资的8倍,未超过全国从业人员平均工资的5倍,相对而言,中国企业高管薪酬相对薪酬差距却很大,而日本企业高管相对薪酬的差距也较为显著。

(二)高管薪酬结构比较

通过不同的薪酬结构对企业高管实施差异化的激励,促使企业高管采取和股东利益相一致的行为是市场发达国家的惯常做法。高管薪酬结构是公司治理结构的重要组成部分,但在世界很多国家,高管薪酬设计曾凸显出很多问题,例如经理薪酬合约安排的低效和扭曲现象,导致和诱发了经理的机会主义行为(黄再胜,2011*黄再胜:《国外经理薪酬治理研究进展与评析——基于股东能动主义视角》,《外国经济与管理》2011年第4期。)。如择机披露信息(Yermack, 1997; Abody&Kasznik, 2000)、过度追逐风险(Bhagat&Romano,2009;Bebchuk, 2010*Lucian A. Bebchuk, Yaniv Grinstein, Urs Peyer, Lucky CEOs and Lucky Directors, The Journal of Finance, 2010,65, pp.2363-2401.)以及粉饰业绩(Faulkender&Yang, 2009)等,有些公司的经理薪酬畸高且与公司绩效严重脱节(Johnson, 1997;Thomas&Martin, 1999; Ertimur, 2009),导致社会对于高管高薪的关注和批评不断加剧,因而高管薪酬模式设计的有效性就成为公司治理的核心问题。由于各国的基本国情、内外部影响因素的差异性,各国高管薪酬结构模式也各具特点,具体可以从以下方面进行比较分析。

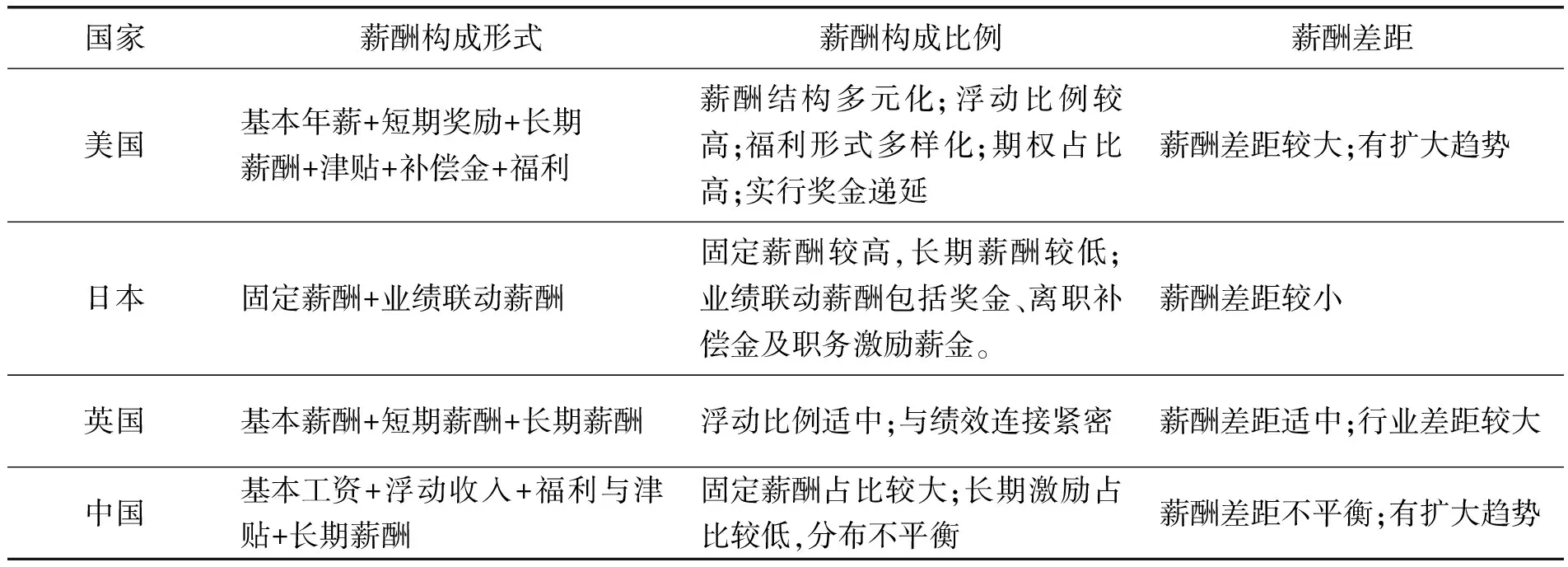

1.薪酬构成形式。在世界各国高管薪酬的实践中,按照不同的薪酬形式,在企业实践中也形成了不同的薪酬结构。对于高管薪酬组合模式的研究,最具代表性的学者是詹姆斯和霍顿,他们把高管薪酬分为短期收入、长期收入和延期激励收入,具体包括基薪、奖金,股票、股票期权等形式。Murphy(1985)将经理人员的报酬分为工资、奖金、工资+奖金、递延报酬、股票期权和总报酬。根据国外薪酬模式的特点,大体可以分为以英美为代表和德日为代表的两类高管薪酬模式。英美高管薪酬模式中,高管薪酬组合为:基本薪酬+年度奖金+长期激励+股票期权+限制性股票。在英国,英国保险协会和养老基金协会负责为经理薪酬设计和评估提供指导(Ferri, Fabrizio,& Maber,2010*Ferri, Fabrizio, Maber, David, Say on Pay Vote and CEO Compensation: Evidence from the UK , Working Paper, New York University, 2010.),并对薪酬结构予以规定。英国的高管薪酬构成主要包括基本工资、年终奖金、长期激励计划以及退休金。美国高管薪酬的组成呈现多元化,除了基本工资、年度奖金等短期报酬收入,最重要的部分是长期性薪酬,包括股票期权、虚拟股票、股票溢价权、后配股、股票购买、股票奖励、业绩股份等。另外还有退休金、金色降落伞离职金以及特殊的职位消费、无息贷款、人寿保险等福利计划。德国高管的薪酬构成一般为:基本薪酬+浮动收入+福利待遇,基本薪酬水平依企业规模及在本行业中的地位来确定,浮动收入主要包括企业红利和年终奖金等。而日本高管薪酬构成相对简单,主要由固定薪酬和业绩联动薪酬两部分组成,再加上部分福利津贴,长期激励占比很小。业绩联动薪酬一般分为奖金、离职补偿金及职务激励薪金三部分。中国的高管薪酬构成形式主要包括基本工资、短期奖励、福利与津贴,近年来,长期薪酬逐渐被关注,成为高管薪酬的组成部分。侯清麟等( 2009) 认为基薪+奖金+经营者持股是现有形势下我国企业经营者薪酬结构的最佳选择*侯清麟、张立俭、黄洁辉:《论我国企业经营者报酬结构的最优选择》,《湖南工业大学学报( 社会科学版)》2009年第2期。。

2.薪酬构成比例。薪酬构成比例是薪酬结构的重要内容,在各国企业高管薪酬结构中,薪酬构成比例存在着显著差异。与欧美发达国家相比,中国在高管薪酬构成比例上的特点是固定薪酬比例过高,风险性薪酬占的比例很小。高明华(2011)*高明华:《(2011)中国上市公司高管薪酬指数报告》,北京:经济科学出版社,2011年,第64页。采集了2010年全部1725家上市公司样本,分析表明,固定薪酬与风险薪酬之间的平均比例为7∶3左右,其中固定薪酬占总薪酬的75.29%,风险薪酬占24.71%。2011年,笔者采集了2363家上市公司样本,统计的结果表明,公司高管固定薪酬占总薪酬的比例是67.95%,风险薪酬占比是32.1%。数据显示,我国风险性薪酬在逐步增加,特别是股权激励显著增加,但总体来看,股权激励所占比例较低,2011年,公布股权激励的上司公司达到160家,股权激励额度占总股本的比例平均约2.73%, 86.49%的企业该比例低于5%。在美国,长期薪酬是高管总报酬的主要构成部分,占60%左右,其中占较大比例的是股票期权,基本薪酬和短期薪酬各占20%。英国高管薪酬构成比例与美国相似,不同的是在长期激励薪酬中,英国高管的股票和期权的使用更为广泛,高管购入全部股权的情况较多(Jesse Eisinger, 2006*Jesse Eisinger, No Excessive Pay, We’re British, Wall Street Journal, February 8,2006,p.c1.)。与中国相似,日本高管的固定薪酬比例较高,占55%左右,长期薪酬比例较低,占20%左右。

各国高管薪酬结构的特点比较见表3:

表3中外企业高管薪酬结构特点比较

总之,通过对上述各国高管薪酬结构的比较分析,可以看出英美国家的薪酬结构较为相似,中日两国的薪酬结构也存在相似之处。相对于国外发达国家高管薪酬结构的特点,我国薪酬结构尚存在很多不合理之处,我国应借鉴国外科学的薪酬管理经验,对现有高管的薪酬制度进行有效的改革,以更有效地适应企业国际化发展的需要。

四、中外高管薪酬制度的发展趋势

由于全球经济危机的影响,各国公司经营的内外部环境发生了很大改变,对高管的激励机制也产生了很大影响,面对新的挑战,许多个人和机构投资者对高管薪酬的重视程度越来越高,近年来,薪酬制度的管理理念和设计方法发生了极大的变化,虽然各国的薪酬制度改革的内容各有差异,但概括而言,却有着共同的发展趋势。

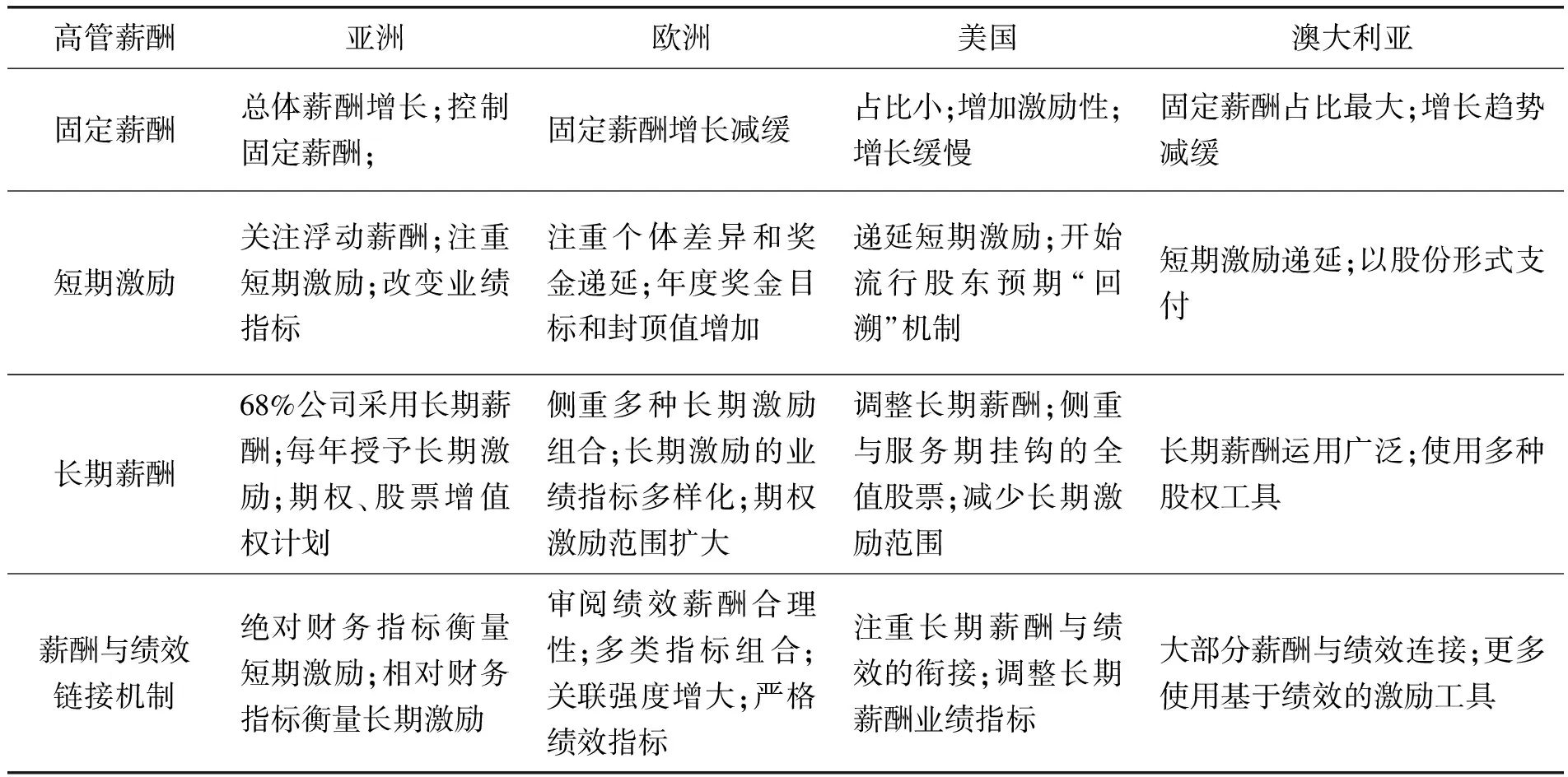

1.改变薪酬结构的确定机制。各国逐渐关注对高管薪酬确定的监管制度,适度控制管理层权力对薪酬确定的影响。权小峰(2010)通过分析表明,随着权力的增长,管理层更倾向利用盈余操纵获取绩效薪酬,而不是通过其真实的经营努力,影响和操纵自己的薪酬,这会对企业价值产生重大负面效应*权小锋、吴世农、文芳:《管理层权力、私有收益与薪酬操纵》,《经济研究》2010年第11期。。因此,出于促进高管薪酬契约激励效率或维护社会收入分配公平的考虑,政府及相关机构往往通过多种途径对上市公司高管薪酬实践进行干预*黄再胜:《国外企业高管薪酬税收规制述要与启示》,《外国经济与管理》2013年第6期。。近年来,随着高管薪酬结构的进一步扩展,影响薪酬确定的因素在不断变化,企业高管的薪酬决定机制也发生了根本性的改变。很多国家的高管薪酬由管理层控制权左右的薪酬决定机制转变为在专业咨询公司的协助下,建立多元化成员构成的薪酬委员会决定薪酬,而薪酬委员会必须是独立的,既有股东代表,又有企业高层,同时有工会代表,兼顾各方利益。

2.调整长期薪酬激励计划。在高管层在利益博弈中, 高管最为关心的是长期激励部分, 而固定薪酬和福利部分虽然也处于经常性的变动之中, 但是不具有激励高管努力工作的作用*刘海英:《高管层报酬契约构成与标准》,《山东大学学报(哲学社会科学版)》2011年第3期。。多年来,长期薪酬计划在欧美等国得到了广泛的使用,但也逐渐显露出不少问题。目前,很多国家针对全球经济发展形势和公司治理结构的环境变化,对长期薪酬计划实行了适当调整,为了减少风险,有的国家开始减少对长期薪酬的授予范围,控制授予数量,并从仅仅使用一种长期激励工具到多种激励工具相结合。在美国,大多数公司采用组合式的长期激励方案,倾向于采用特殊“挽留人才”奖金,而使用频率最高的工具为股票期权,其次为限制性股票、绩效股票和绩效单元,其中绩效股票使用频率逐步上升。20世纪90年代,股票期权成为美国高管薪酬的主要形式*Sharon Hannes, Compensating for Executive Compensation: the Case for Gatekeeper Incentive Pay, California Law Review, 2010(98), pp.385-438.,但近年来,美国上市公司对股票期权的使用却在逐步降低。另外,美国开始改革高管的长期奖金制度,将长期奖金的期限设定为3年到5年期方案,而且侧重股东价值,注重与同业公司相比较。澳大利亚高科技业高管薪资结构在变化过程中,逐渐形成了“固定工资、年度奖金、长期奖金”相互结合的模型。在英国,对股票期权的使用也越来越少,并且基本不采用基于时间解锁的限制性股票,最常用的激励工具组合为奖金加绩效股票。

3.改革高管薪酬激励机制。目前,世界经济形势仍然处于低迷时期,但高管薪酬却一直处于上涨的状态,因而改革企业高管薪酬制度已经成为全球普遍的共识。华尔街薪酬激励制度改革的趋势将是提高固定工资、减少现金红利、维持福利津贴。今后,监管机构将要求华尔街进一步提高薪酬激励的透明度,加强对相关信息的披露,特别关注高管的在职消费和其他非薪酬福利的信息披露。因为在公司治理实践中,出于避税目的,这些非薪酬福利自然成为现金薪酬和权益激励计划等应税薪酬的替代性选择*Murphy K., Executive compensation: When We are, and How We Got There, Working Paper, University of Southern California, 2012.。因此,通过进一步加强对薪酬的监管,可以有效抑制不合理的薪酬激励制度带来的过度创新和冒险行为。另外,欧盟还将改革高管养老金制度,将养老金当作一种“待定资产”,只有表现出色的高管才能享受。

4.强化薪酬与绩效的衔接机制。由于很多企业高管薪酬缺乏与绩效的衔接机制,致使很多高管在薪酬设计时产生极端自利行为。近年来,随着高管薪酬的不断高涨, 很多学者对高管薪酬的实际激励效果开始产生怀疑。Bebchuk 等( 2002 )、Bebchuk 和Fried ( 2003) 发现, CEO 具有对公司的很大控制权, 因此能够影响甚至主导自身薪酬制度的设计, 从而导致了薪酬制度对管理层有利,而高管薪酬与绩效严重脱节。据英国研究机构“收入数据公司”2011年发布的数据,2010年富时100指数成份股公司董事的收入平均增长了49%,其中奖金平均增加了23%,从2010年的73.7万英镑增至90.6万英镑,而且这些上涨都与公司的业绩毫无关系。中国上市公司的管理层在设计股权激励方案时也同样存在自利行为, 具体表现为绩效考核指标设计过于宽松, 有利于管理层获得和行使股票期权*吴育辉、吴世农:《高管薪酬: 激励还是自利?》,《会计研究》2010年第11期。。针对这种现象,各国开始强化高管薪酬与绩效的链接,各级监管部门将持续加强对企业高管薪酬的管控,广泛和高比例的采取奖金递延的方式,使之与企业未来的绩效紧密相连。股东更加主动地参与到绩效和薪酬挂钩的决策过程中,更为严格地审视目标业绩制定过程,并及时了解绩效目标实现的结果。欧盟公司更多的采用“公平性测试”,以确保长期激励是为绩效付酬。

5.调整薪酬业绩的衡量指标。以往世界各国在设计高管薪酬的业绩指标时,往往比较单一,股价是运用较为广泛的指标,并且通常只采用绝对财务指标,而单一的财务指标在不同规模公司间、不同公司制度与战略环境中是不具可比性的。所以现在很多国家开始探索在不同公司治理背景下,不同发展阶段,运用差异化、多元化的绩效指标。除了绝对财务指标外,还采用非财务和相对财务指标,相对财务指标趋于广泛使用。绝对财务指标多运用于短期激励计划中,而非财务指标和相对财务指标则更多用于长期激励计划的绩效衡量,很多公司的薪酬计划采用两个以上的绩效指标。在欧盟,总的趋势是,更多地采用绩效股票而减少股票期权的使用,在股票期权中更多的设置绩效条件,更多地使用非财务性绩效指标,并且更多地以风险管理类业绩指标进行考核,而减少股东总回报指标的运用。

6.限制薪酬差距的扩大趋势。近年来,公司高管薪酬内部之间的差距不平衡,高管与社会平均工资之间的差距有扩大趋势,“老板与员工薪酬差距过大”的问题已经成为了一种全球性现象。有研究表明,适当的薪酬差距有利于激励高管,竞争性的高管薪酬结构对提升企业绩效具有正面作用,而均等化的高管薪酬结构不利于企业价值创造*谢获宝、陈春艳、付从荣:《企业特征、高管薪酬结构与企业绩效》,《技术经济》2013年第4期。。但因为上市公司高管在薪酬制定中有着独特的优势,可以利用自己的权力进行寻租,从而获得高管内部异常薪酬差距,产生收入分配的不公平性,因此,各国开始适当限制高管薪酬的巨大差异。德国总理默克尔曾对德国经理级高层工资过高的现象提出了“激烈批评”,很多国家出台了限制薪酬的法规和政策。美国问题资产救助计划(TARP)提出薪酬封顶计划,规定高管年薪50万美元,并取消“金色降落伞”计划。英国保险协会和养老基金协会规定尽量减少一次性给予高管高额的薪酬收入,激励企业运用常规性的薪酬方案。金融服务监督局提出对高管薪酬结构也予以原则性规定。澳大利亚金融监督管局(APRA)提出对离职补偿金进行封顶。但这些政策对高管薪酬差距的影响到底有多大还有待观察。

7.完善高管薪酬的法规环境。境内外的薪酬管理实践显示,加强信息公开制度,增加股东话语权、健全法规政策环境将是提高管薪酬有效性的重要途径。近几年的全球经济危机使得各国的经济低迷,企业利润下滑,从而使企业对高管的依赖程度更高,因而很多企业出现利润下降、高管薪酬增长的矛盾局面。随着目前经济的逐渐复苏,各国监管机构和股东开始关注高管薪酬与绩效的关系,更加侧重企业绩效的长期性和高管薪酬的有效性。在高管薪酬的构成、激励方法、风险管理和信息披露等方面出台了新的规定和政策指导。美国TATP限制鼓励追求“过度风险”的激励,提出年薪封底制度,制定更为详细的高管薪酬披露和股东投票制度,允许股东提交有关经理薪酬的提案(Yermack, David,2010*Yermack, David, Shareholder Voting and Corporate Governance, Annual Review of Financial Economics, 2010(2), pp. 103-125.),更加注重提高经理薪酬的业绩敏感性;运用税收作为薪酬规制的有效手段(Difilipo,2009*Difilipo M., Regulating Executive Compensation in the Wake of the Financial Crisis, Drexel Law Review, 2009,2(1), pp.258-312.;Murphy,2011*Murphy K., The politics of pay: A Legislative History of Executive Compensation, Working Paper, University of Southern California, 2011.);为避免因薪酬安排产生的道德风险而设定薪酬回扣制度*隋平:《美国高管薪酬监管制度存在的缺陷》,《社会科学家》2013年第6期。。英国金融服务管理局对风险调整后的主要业绩指标给予原则性指导,提出由董事会决定长期薪酬比例和递延比例,对薪酬激励的风险进行独立评估;二十国集团(G20)提出进一步强化风险管理,强调薪酬决策的透明性和薪酬委员会的独立性。总体来说,各国管理机构正在致力于建立健全完善的法规环境以提高高管薪酬激励的有效性。

概括而言,各国高管薪酬模式的主要发展趋势见表4:

表4各国企业高管薪酬模式的发展趋势

五、结论与启示

综合以上分析结果,可以看出,高管薪酬管理是一项世界性问题,由于各国经济发展水平、公司治理结构、市场竞争环境的不同,高管薪酬水平、模式以及管理制度方面都存在显著差异性,但也有着共同特点与发展趋势。

1.共同性。首先,各国高管薪酬水平及其差异性均呈逐年上升趋势。世界经济在不断发展,各国公司的规模在逐渐增大,对高管的能力及经验等方面的要求越来越高,因此促使大多数上市公司通过提高高管薪酬水平来吸引与激励高管,并且减少代理成本,进而使高管采取对公司长远发展有利的行为。其次,各国高管薪酬构成模式中,长期薪酬的比例在逐渐增加。特别是中国和日本,借鉴英美等国的有益经验,在高管薪酬结构中开始加大股权和期权等长期激励的比例,以强化高管与企业利益的一致性。再次,建立高管薪酬与企业绩效的衔接机制。无论是我国上市公司采用的年薪制高管薪酬激励模式,还是美国上市公司采用的以基于股权的长期薪酬模式为主的高管薪酬激励模式,以及日本上市公仍采用的基本工资加奖金高管薪酬激励模式,均体现了将高管的薪酬与企业绩效紧密挂钩的激励理念。

2.差异性。各国企业高管薪酬的差异性主要体现在薪酬激励水平、薪酬激励模式及薪酬监管法规和手段的不同。首先,欧美等发达国家上市公司高管的绝对平均薪酬水平大大高于我国,甚至高于日本。2011年,我国上市公司高管薪酬为60多万人民币,而美国2011年标准普尔500 指数主要成分股公司的CEO 们获得的平均薪酬为1290万美元,相差悬殊。2009 年美国CEO 人均年薪收入约为日本高管的2.8倍。在高管相对薪酬水平上,整体来看,中国高管的相对薪酬差距大于欧美等国,亚洲其他国家企业高管的相对薪酬差距也较为明显。其次,基于激励效应的角度,欧美等国的高管薪酬结构模式比中国和日本等国家更为合理,激励性更强。欧美等发达国家高度重视高管的产权薪酬激励,积极运用组合式的长期薪酬激励模式,加强高管个人与企业长期利益的紧密结合,而中日等国家的产权激励模式尚处于探索阶段,长期激励形式较为单一,仍以股票期权为主。再次,高管薪酬差距的激励效应存在着显著差异。有研究表明,对于美国上市公司,无论高管薪酬绝对差距还是相对差距,总现金差距越大,公司绩效表现越好,而中国企业在高管薪酬级差的安排上,则侧重于保持内部的相对公平性*胡玲、黄速建:《中美上市公司高管薪酬差距与公司绩效的比较研究》,《经济管理》2012年第7期。。第四,欧美国家高管薪酬模式有着独立的运行机制和制度保障,而中国则缺乏全面完善的薪酬制度法规体系。

通过对世界代表性国家高管薪酬模式的比较分析,可以为我国和世界其他国家的高管薪酬管理制度改革提供有益的借鉴与启示。我国应立足于上市公司的实际,参照欧美等国家上市公司较为合理的薪酬模式、完备的高管薪酬信息披露制度和其他监管体系,借鉴日本上市公司特有的公司治理结构以及其他国家成熟的高管激励模式,建立根植于我国国情和市场特点的高管薪酬激励模式。一方面,逐步缩小我国上市公司高管相对薪酬的差距,根据经济发展、市场环境以及公司治理水平,将高管薪酬水平控制在合理有效的范围内;另一方面,进一步强化我国上市公司高管薪酬结构的平衡性,增加产权性薪酬在上市公司高管薪酬总额中所占的比重,并建立有效的高管权力制衡机制,动态调整高管的经营行为,避免出现长期激励福利化的倾向,以保证薪酬激励模式对高管行为既有激励作用,又有约束作用。并且,要逐步构建良好的公司内外部综合治理机制和完善的高管薪酬监管体系。公司内部治理和外部治理机制之间存在着互相促进、互为补充的关系,不同治理机制的组合才是最优的治理机制*Hoskisson RE., Castleton MW., Withers MC., Complementary in Monitoring and Bonding: More Intense Monitoring Leads to Higher Executive Compensation, Academy of Management Perspectives, 2009,23 (2), pp.57-74.。薪酬激励要发挥最佳效应,需要加强薪酬机制与公司综合治理机制的有效衔接与整合,使薪酬契约设计能在保证公司治理充分有效的前提下治理成本最小化*黄志忠、郗群:《薪酬制度考虑外部监管了吗?》,《南开管理评论》2009年第12期。,只有采取综合立体性的改革策略,才能使高管薪酬模式发挥其最佳激励效应,并进一步加快我国企业高管薪酬管理的国际化进程。

[责任编辑:邵世友]

The Differences on Executive Pay Model at Home and Abroad Enterprises and Its Development Trend

WANG SU-juan

(Business School, Shandong University at Weihai, Weihai 264209, P.R.China)

Effective executive compensation incentives are the key to corporate governance. In recent years, global executive pay has experienced great changes in management practice, the national executive compensation incentive model is significantly different. By comparing the average compensation of executives with the per-capita GDP, the statutory minimum wage, the national average wage of China, the United States, Britain and Japan, this paper analyzes their differences. In terms of executive compensation structure, a comparison is made on the internal pay disparity, executive pay constitutes and its proportion; a concluding analysis is made on the global development trend of the executive compensation in Asia, Europe, the United States, and Australia to provide useful reference and inspiration to executive pay system reform of the world.

domestic and foreign enterprises; executive pay model; differences; development trends

2013-07-06

山东省社科规划研究项目“企业高管薪酬分配确定机制与结构优化研究——基于人力资本价值视角”(项目编号13CGLJ13)。

王素娟,山东大学管理学院博士研究生(济南250100),山东大学(威海)商学院副教授(威海264209)。