债权型货币错配下的货币政策困境分析

2014-03-09崔静宜

徐 涛 崔静宜

债权型货币错配下的货币政策困境分析

徐 涛 崔静宜

在债权型货币错配条件下,中央银行货币政策的制定和实施受到来自三个方面的约束:第一是汇率机制,汇率的预期升值将产生资产替代效应、负债表效应和竞争效应,以及三种效应的相互叠加,影响货币政策决策及实施;第二是货币供给机制,债权型货币错配会内生地影响基础货币,也会影响货币乘数大小,进而使中央银行难以有效控制货币供给;第三是利率机制,债权型货币错配会导致负的风险溢价,并有可能形成流动性陷阱,影响货币政策发挥效力。

货币错配; 债权型货币错配; 货币政策有效性

引 言

货币错配(Currency Mismatching)是近些年来一些学者在讨论新兴市场国家货币金融危机过程中提出的一个概念。自20世纪80年代以来,伴随着经济的快速增长,新兴市场国家经也历了多次严重的金融危机引发的经济动荡。一些学者认为,从危机的触发机制来看,有的国家在危机爆发时并没有显现出严重的内外经济失衡或汇率不稳定状况,货币短期内大幅度贬值的预期也并不明显,这些特征是已有的货币危机理论模型无法解释的。不过,遭受危机冲击的众多国家确实存在另外某种共同的经济特征,可能是诱发货币金融危机的重要原因,这就是货币错配(Mishkin,1996;1999)*Frederic S. Mishkin(1996), “Understanding Financial Crises: A Developing Country Perspective,” in Michael Bruno and Boris Pleskovic, eds., Annual World Bank Conference on Development Economics 1996 (World Bank: Washington D.C. 1996): 29-62. Frederic S. Mishkin(1999), “Lessons from the Asian Crisis,” Journal of International Money and Finance, 18(4):709-723. Frederic S. Mishkin(1999), “International Experiences with Different Monetary Policy Regimes,” Journal of Monetary Economics, Vol. 43, #3,579-606.问题。

对于“货币错配”这一概念,西方学者间存在一定的共识,但也有一些理论和现实上的分歧,特别是就货币错配的现实表现方面存在诸多不同的认识。Eichengreen, Hausmann & Panizza (2003b)*Eichengreen B, R Hausmann , U Panizza(2003b), “Currency Mismatches, Debt Intolerance and Original Sin: Why They Are Not the Same and Why It Matters” . NBER Working Paper 10036。等人将货币错配的特征归纳为居民、企业、政府和经济总体的资产负债表上以外币计值的资产和负债在价值上产生的差异。这一差异可能导致过度的对外债务积累,进而引发债务危机。而McKinnon(2004,2005)*麦金农:《东亚重返“软”盯住美元安排:“高储蓄两难”的缓解之路》, 中国社会科学院金融研究所内部交流文稿2005。麦金农:《美元本位下的汇率——东亚高储蓄两难》,王信、何为译,北京:中国金融出版社,2005年,第103-131页。等人认为许多国家都存在货币错配的问题,那些无法以本币从事国际信贷的国家都可能产生货币错配,如果持续出现国际收支顺差,就将因此不断积累过多地外汇储备,形成所谓的“高储蓄两难综合症”(the syndrome of conflicted virtue)。他们提出东南亚国家的高储蓄传统在为国内经济发展提供充分资金供给的同时,也使这些国家的经常项目顺差不断扩大,美元资产不断积累。在此

情况下,货币错配容易导致本币升值,巨额外币资产将严重缩水,并损害出口产业竞争力,进而引发通货紧缩,经济陷入流动性陷阱;如果政府实施较严格的汇率管制政策,固守本币低估状态,则可能面临与其他贸易伙伴间不断的贸易摩擦以及其他经济大国的制裁威胁等巨大压力,由此陷入内外“两难”的经济和政策困境。Bunda(2003)*Irina Bunda(2003),“Orgins of the Maturity and Currency Mismatches in the Balance Sheet of Emerging Countries: a Theoretical Approach ”,Paper Submitted to the 20th Symposium on Banking and Monetary Economics, Birmingham.认为,如果某新兴市场国家的部分国内债务和所有外债是以外币计值,,并且对未来汇率波动的风险没有实施有效的对冲管理措施,那么该国就处于货币错配状态。Magud(2004)*Nicolas E.Magud(September,2004).“Currency Mismatch, Openness and Exchange Rate Regime Choice”, University of Oregon Economics Department Working Paper,2004-14.提出,货币错配是指一个国家的对外债务以外币计值,而对外经济交易收入则是以本币计值,这种债务、收入计值货币的不匹配,有可能给一些国家带来偿债困境。Goldstein & Turner(2004)*Morris Goldstein and Philip Turner(2004), “Control ling Currency Mismatches in Emerging Markets”, ISBN paper 2004, 0-88132-360-8.提出“超越原罪”假说,提出货币错配是指当经济主体的资产负债表以不同货币计值时,其资产净值或净值收入(或两者兼而有之)将必然经常受到汇率波动的影响,其未来总收益也因此具有更大的不确定性。依据经济主体外币资产的状况,货币错配可以进一步划分为债务型货币错配和债权型货币错配。当一个国家拥有净外币资产时,属于债权型货币错配且面临本币升值所引致的风险;反之,则属于债务型货币错配,面临本币贬值引致的风险。

目前,国内外学者们更多地在关注、探讨债务型货币错配对货币金融危机触发机制的影响,这可能是因为多数新兴市场国家在实施赶超型或出口导向式经济发展战略的过程中,出于对外国资本的渴求而实施的放松资本管制政策往往导致对外债务大于债权,这成为最终引发债务危机和货币危机的重要原因。而就债权型货币错配的存在形式及其可能引发的一些经济问题的关注不够,研究也并不深入。像中国、印度、俄罗斯以及中东石油出口国等新兴市场国家和地区,近年来在对外经济交易中逐渐积累了较大规模的对外债权(国际储备),这些国家和地区的货币都不是国际储备货币,因此产生典型的债权型货币错配问题。一些国家持续出现大规模的国际收支逆差,而相对应的另外一些国家则持续出现大规模的国际收支顺差以及不断积累的国际储备,这一现象也被西方众多学者以及政府官员看成是当今全球经济不平衡的主要表现以及引发全球经济动荡的根源。就中国来说,外汇储备规模近年更是呈跳跃式增长,至2012年底余额已超过3.2万亿美元,国际交易上的不平衡导致与主要贸易伙伴间的摩擦事件不断增加,来自美国的制裁威胁日益强化,人民币升值压力越来越大,债权型错配导致内外经济政策面临两难压力。债权型货币错配对宏观经济政策的影响更多的表现在货币政策上,本文拟从不同的视角,剖析债权型货币错配给货币政策的制定和实施带来的两难困境。

一、货币错配与货币升值预期

债权型货币错配产生的一个重要效应就是在外汇储备不断积累的过程中,债权国面临巨大的本币升值压力,货币升值及升值预期会从资产替代效应、资产负债表效应、竞争效应三个方面对货币政策产生影响。

(一)资产替代效应

面临债权型货币错配状态时,如果中央银行要坚定维持本国货币汇率稳定,必须实施干预措施,向市场投放本国货币。同时,为了防止外汇占款投放过多引发通货膨胀风险,中央银行必须采取冲销政策,在公开市场上购进政府债券,稳定实际货币流通量。从投资者角度来说,必须根据不同资产的收益率及其预期变动来进行资产组合调整。因此,当存在本币升值预期时,投资者担心外币资产缩水就会在金融市场上不断抛售外币增加持有本币,这将使本币升值预期提前实现并不断被强化。也将使中央银行冲销政策实施难度加大,甚至根本无法完全冲销不断增加的外汇占款,造成货币供给持续被动增加,货币市场失衡,通货膨胀压力不断增大,货币政策的独立性和有效性因此受到影响和约束。

(二)资产负债表效应

通过简单的模型就可以揭示货币错配条件下货币升值预期通过资产负债表渠道对货币政策的冲击。基于Jeanne & Zettelmeyer(2002)*Jeanne, O.and Zettel Meyer(2002),“Original Sin, Balance Sheet Crises, and the Roles of International Lending”IMF Working Paper,No.02 /231.的分析,可以构建一个简单的2期模型t=1,2

(1)

(2)

(3)

由(3)式可知,资产净值的变动取决于汇率的变动与货币错配程度。根据利率平价模型,本币升值会导致以本币折算的外币资产价值下降,进而有可能会恶化资产负债表。通过式(3)可以知道,在货币错配形势下,本币汇率变动对资产负债表净值会产生四种影响:经济主体持有净外币资产,本币升值时,净值下降;本币贬值时,净值上升;经济主体持有净外币负债,本币升值时,净值上升;本币贬值时,净值下降。对于债权型货币错配国家,本币(预期)升值经济主体将面临资产净值下降资产负债表恶化,造成巨大的资产损失。资产负债表效应的传导机制可能表现为:债权型错配→本币升值→外币资产价值缩水→财务困境→投资减少→经济收缩。就货币政策来说,如果中央银行以降低利率抑制本币升值为政策目标,则可能导致资本在短时间内大规模流出,引起经济动荡,同样可能使经济陷于紧缩困境。

(三)竞争效应及其与替代效应和资产负债表效应的叠加影响

竞争效应反映了汇率变动最终对贸易或产出变动的影响。根据弹性分析理论,在非充分就业的情况下,本币贬值后,一国的出口产品价格会更便宜,进口产品价格更贵,从而能够促进出口,而抵制进口。相反本币升值,出口会受到抑制,进口会增加。其实在GDP的统计中,贸易差额直接构成了从支出角度衡量的GDP的一部分:Y=C+1+G+(X-M) ;其中(X-M)即是贸易差额。可见,本币升值引起贸易逆差,这也将直接减少产出。债权型货币错配国家面临本币升值压力,不仅将引起出口竞争力的下降还将导致一国的产出下降。并且,竞争效应与资产替代效应和资产负债表效应在货币错配引起汇率波动预期下,形成多重的组合效应,对产出形成叠加型作用。如表1:

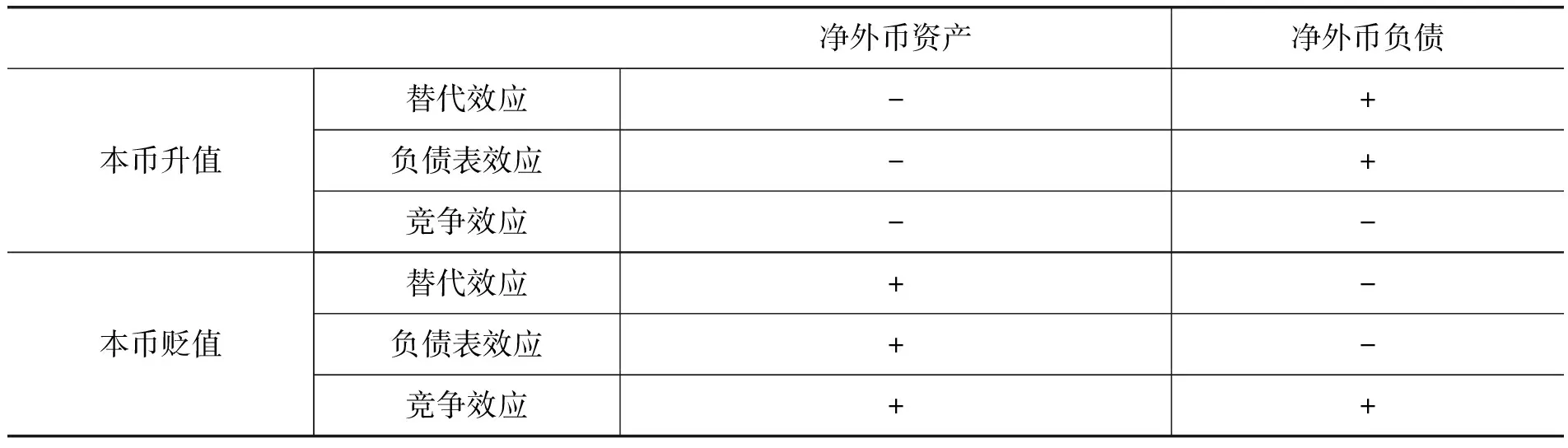

表1竞争效应、替代效应以及资产负债表效应的叠加影响

在净负债以外币计值的情况下,无论本币贬值还是升值,竞争效应和负债表效应对产出的影响机制总是相反的,是增加产出还是降低产出,最终结果取决于哪一个方面发挥的效应更大。但是,在净外币资产型的货币错配下,竞争效应和负债表效应对产出的影响是同方向的,相互叠加的。也就是说,债权型货币错配国面临巨额净外币资产下的本币升值压力,资产替代效应、负债表效应和竞争效应三者均为负面,且影响相互叠加,使货币政策工具的选择,实施力度难以把握,政策效果的不确定性会被内生的强化和放大。

二、 货币错配、基础货币供给及货币乘数

在债权型货币错配状况下,中央银行维持汇率稳定的政策操作会导致货币供给量被动增加,使其作为货币政策中介目标的可控性及可测性均受到影响,进而影响货币政策的实际效果。一定时期的货币供给由基础货币与货币乘数共同决定,中央银行的货币政策干预主要是通过影响基础货币和货币乘数两个变量实现的。

(一)货币错配与基础货币的内生性波动

在货币错配状态下,“恐惧浮动”(Calvo and Reinhart,2002 )*Calvo, G. and Reinhart , C.(2002), “Fear of Floating”, the Quarterly Journal of Economics, Vol. CXVII Issue 2.使中央银行的货币政策目标受到某种潜意识的约束。由于惧怕货币浮动会带来的不利后果,无论是国际收支顺差还是逆差,中央银行只能被动地投放本币买入外币资产或卖出外币资产收回本币,以维持汇率的相对稳定,汇率稳定是中央银行唯一目标。在中央银行资产负债表中,基础货币是其主要负债,国内信贷和外汇储备构成其主要资产。央行通过对资产项和负债项的调整来改变基础货币量, 进而影响货币供给。中央银行通过对资产项下和负债项下的信贷、外汇储备和货币的调整来改变基础货币的数量, 进而影响了本国的货币供给。如下表2:

表2固定汇率制度下的中央银行资产负债表(简)

中央银行基础货币投放渠道主要有三个:再贷款、财政透支与借款、外汇占款。前两项通常统称为中央银行信贷,外汇占款是央行外汇储备购买增加而相对应投放的货币。所以,中央银行国内信贷和外汇储备的变化直接影响基础货币的投放量。三者在数量上的关系可以表示为:ΔB=ΔD+ΔR;在该公式中,ΔB:基础货币的变化;ΔD:国内信贷的变化;ΔR:外汇储备的变化。在国内信贷不变的情况下,国际收支余额引起外汇储备增减,会改变货币供应。因此,在债权型货币错配的背景下,高额的外汇储备就成为一国基础货币增加的关键内生性因素。这意味着中央银行难以主动控制基础货币供应量,外汇储备的增长促使基础货币不断投放最终将演化成为实体经济中过剩的流动性,货币政策将陷入高额外汇储备带来的汇率、利率、货币供给量、市场流动性过剩、经济增长难以协调的困境。

(二)货币错配与货币乘数的稳定性

法定存款准备金率是中央银行主要的货币政策之一,主要通过影响货币乘数来控制货币供给,其比率越高,冻结商业银行的流动性越多,商业银行存款扩张能力越差。但其他两项因素:超额准备金率和通货与存款比例是货币当局不可控的,他们的变化也决定了法定存款准备金率作为主要货币政策工具的有效性。超额准备金率取决于商业银行的自身流动性,在债权型货币错配情况下,基础货币的过多投放必然导致商业银行流动性增加,甚至过剩。如果中央银行为控制流动性过剩提高法定存款准备金率,实际上是冻结了相应的超额准备金率,超额准备金率的下降又在一定程度上弱化了中央银行的货币政策效果。此外,对于债权型货币错配国家来说,如果政府过度承担隐形担保人的角色,往往造成投资环境波动性大,引发商业银行盲目放贷,超额准备金率稳定性较差,潜在风险大。通货与存款比例直接取决于存款的实际利率,两者呈反比;但它又间接受到公众可支配收入水平的高低、通货膨胀预期、社会支付习惯、信用工具发达程度、社会及政治的稳定性、利率水平等因素的影响。在严重的货币错配情况下,大部分因素会受到影响以致通货与存款比例变得不稳定。

货币乘数不仅与存款准备金率相关,也与超额准备金率和通货与存款比例两因素有关,两者也与货币乘数成反比关系。所以,如果中央银行通过提高法定存款准备金率减少货币供给时,如果超额准备金率和通货与存款比例下降,将会部分抵消货币政策效应,甚至导致货币乘数的上升。在货币错配影响下,超额准备金率和通货与存款比例两项因素均表现得不稳定,因而货币乘数的可控性较弱,货币政策的有效性被弱化。

三、 货币错配、利率及流动性陷阱

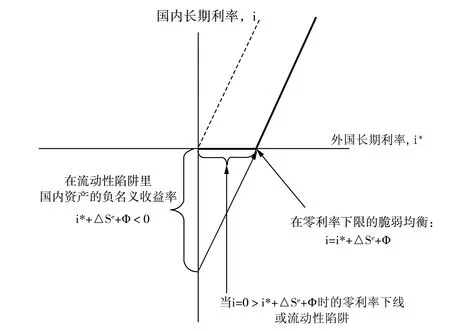

RonaldMicKinnon(2005)*麦金农:《美元本位下的汇率——东亚高储蓄两难》,王信、何为译,第88-89页。在分析东亚国家面临的“高储蓄两难”问题时提出了货币政策的流动性陷阱。在债权型货币错配状况下,本币面临升值压力,为了稳定外汇市场,防止“热钱”流入,中央银行可以实施降低本国利率的政策。但是当名义利率降到极低的水平时,货币政策将会陷入一种被动的零利率陷阱中。图1说明了名义利率无限趋近于零时货币政策所面临的两难选择。

图1中的虚线表示国内外汇率相等的均衡线,右侧与其平衡的粗实线代表高于零的利率平价条件:i=i*+Δse+φ。在名义利率为零时,其它条件不变,利率i*的下跌或是Δse的下降(表示本币升值预期的出现)将会导致i*+Δse的下降,这就意味着经风险调整后的外币资产的本币回报率为负,i=0>i*+Δse+φ。此时投资者将会重新调整自己的资产组合结构,抛出外币资产,购入本币资产。由于调整后的资产组合中外汇风险暴露获得了减少,负风险溢价(φ)将会变小,投资者的资产组合将会恢复到均衡水平:i=i*+Δse+φ。但是投资者的资产选择行为会进一步加大本币升值压力,由于名义利率已经为零,央行已经无法通过调低利率来消减本币进一步升值的预期,人们认为本币升值的可能行为100%,即本币只可能升值而不可能贬值,此时货币政策面临实效的危险。在负风险溢价和流动性陷阱的矛盾之中,债权型货币错配国家的货币政策受到很大的限制,有效性被削弱。

图1 负风险溢价和流动性陷阱

处于债权型货币错配的国家,经常项目持续出现顺差,并不断积累大量的海外资产,特别是净外汇资产,负的风险溢价将不断加重。更大的负风险溢价长期使本币资产与外币资产收益率间维持相当高的利差,即使本币升值趋势消失,这一现状短时间也难以改变,当外国的名义利率持续下降,本国的长期利率也将会被挤压到很低的水平。长期利率的不断下降则意味着短期利率会逐渐接近于零,这便陷入流动性陷阱状态。在这种状态下,中央银行无法应对通货紧缩,也无力刺激经济增长。

此外,在债权型货币错配情况下,存在本币升值预期,流动性过剩,商业银行可用资金充裕,资金需求压力不大,而且金融创新也使得商业银行有更多的渠道获得资金而不必依赖中央银行的再贴现,由此再贴现政策的效力也会下降。

四、 结论及政策思考

通过汇率、货币供应量以及利率三个视角,我们发现当一国对外经济关系处于债权型货币错配状态时,针对内外经济均衡的货币政策将受到极大的约束性。货币错配的存在是我国汇率改革过程中不可绕过且必须面对的重大问题。假若日后汇率水平波幅增大时,没有解决好该问题,那么其将会对国内金融体系和经济运行带来巨大的不利影响。可以说这是一个与汇率制度改革密切相关,并在一定程度上可能决定汇率制度改革成败的重大问题。由此本文提出了几个方面的政策思考:

第一,进一步完善汇率形成机制改革, 逐步推进国内资本市场的体系建设。适当扩大汇率浮动区间,使微观经济主体正确认识汇率变动的风险和货币错配影响。实施更加灵活的汇率制度是学术界公认的控制货币错配的有效方法。但仅有灵活的汇率制度并不能很好地控制货币错配 , 深化和健全金融体系的其他国内机制才是控制货币错配风险的前提。在完善市场经济体制,提高宏观经济的调控能力方面,逐步推动国内资本市场的完善可以发挥一定的积极作用。

第二,加强针对货币错配的审慎性监管。必须密切关注各个层次经济主体(企业、银行、国家)的货币错配状况,跟踪监控外币贷款、银行客户的外币资金缺口,是管理货币错配风险的重要措施。外汇领域的审慎性监管一方面让监管当局“心中有数”,另一方面也向微观主体提供正向激励,促使其自主限制货币错配规模,或通过各种外汇交易来化解和转移货币错配风险。

第三,加强外债管理和外汇储备管理。外债的规模及结构,对货币错配的风险有直接影响,从政府的角度来说,短期外债的总体规模应该控制在官方可以控制的外汇资金的一定比率之内。为更有效的降低货币错配发生的可能,我国应继续保持较高的外汇储备水平,一是较高水平的外汇储备是管理浮动汇率制度、抵御国际投机资本冲击的重要保证;二是较高水平的储备存量,可以保证政府有能力接手私人部门的货币错配风险——这种必要性会长期存在。

第四,加快实现人民币资本项目可兑换。我国的人民币还不是可自由兑换货币的情况下,使用人民币作为合同的计价结算货币还受到很大程度的限制。当我们的对外交易不能完全用本币进行结算时,货币错配风险就始终存在。因此,人民币的自由兑换作为我国货币战略的一个中长期目标,对于解决我国巨额外汇储备所承受的货币错配风险具有根本性的意义

此外,进一步完善国内的外汇交易市场的各种交易制度,丰富各种交易工具,扩大外汇交易主体,降低交易成本,为企业和银行管理外汇风险提供咨询、培训等方面的服务也应加快进行。

[责任编辑:邵世友]

The Monetary Policy Dilemma with Currency Mismatching on Credit

XU Tao CUI Jing-yi

(School of Economics, Shandong University, Jinan 250100, P.R.China; China Citic Bank, Jinan Branch, Jinan 250100, P.R.China)

The currency mismatching on credit will make monetary policies inefficient from three aspects: First, the exchange rate mechanism, the expected appreciation will take portfolio effect, net balance sheet effect and competition effect, so the monetary policies cannot be carried out perfectly. Second, the money supply mechanism, the currency mismatching on credit will endogenously affect money bases and money multiple again, make the central bank fail to control the money supply effectively; Third, the interest rate mechanism, the negative spillover risk and the liquidity trap will also make the monetary policy become invalid.

currency mismatching; currency mismatching on credit; monetary policy validity

2013-03-16

本文是山东省自然科学基金项目“储蓄不平衡 国际资本流动与金融危机——内在关系及影响机制研究”(项目编号2009ZRB019UL)阶段性研究成果。

徐涛,山东大学经济学院教授,经济学博士(济南 250100);崔静宜,中信银行济南分行(济南250100)。