广东经济发展中的金融支持研究

——基于面板数据的实证检验

2014-03-08陈明

陈 明

(广东白云学院财经学院,广东广州 510450)

一、引言

金融作为经济资源配置的核心在现代经济中处于重要地位。国外有关金融发展与经济增长关系的论证最早可以追溯到Schumpeter(1912)对创新的研究。该研究认为有发展潜力的企业提供融资帮助来加速技术创新和提高生产力,进而促进经济增长。[1]Goldsmith等经济学家(1969)认为金融市场是经济活动的中心。[2]McKinnon(1973)认为发展中国家金融市场的不完全导致了资源配置的扭曲,阻碍了经济发展。[3]Levine和Zervos(1998)引入了一些反映股票市场发展状况的指标,对金融中介与经济增长关系的研究。结果表明:股票市场和银行发展指标都显著影响了经济增长。[4]国外学者的研究明确了金融发展与经济发展的紧密相关性,奠定了经济发展中金融支持的实证研究基石。

对我国经济发展中金融所起作用的研究,主要集中在两个方面:一是金融规模的发展是否促进了经济发展。武志(2010)采用戈氏指标在对我国金融发展与经济增长的研究中,指出了虽然金融增长能够促进经济增长,但金融发展的内在质却只能由经济增长所引致。[5]何诚颖、徐向阳(2013)利用际面板数据分析了金融发展与中国经济增长源泉之间的关系,得出金融发展并没有对我国经济增长起到推动作用,反而起到了抑制作用。[6]赵小克,李惠蓉(2013)分析根据1978-2011年的数据,建立VAR模型,对我国金融发展与经济增长的关系进行了实证再检验,结果表明,长期内金融发展规模的扩大显著推动了经济增长。[7]二是金融体系结构的变化是否促进了资源配置效率的提高。林毅夫、孙希芳(2008)认为在我国现阶段,中小金融机构市场份额的上升对经济增长具有显著的正向影响。[8]贺小海、刘修岩(2008)利用样本期为1987-2004年的级面板数据对中国各区银行业结构与经济增长的关系进行了计量分析,研究表明中国各区银行业结构对经济增长存在着显著为负的影响。[9]汪振(2010)对1985-2008年间甘肃金融数据采用误差修正模型进行了实证分析,发现其金融结构与经济增长不协调。[10]杨俊、王佳(2012)研究指出金融结构影响收入不平等的经济增长渠道不畅通。[11]李斌红(2012)利用广东1995-2009年的经济发展数据,构建了两个衡量广东金融结构的因子,并将它们与经济增长指标置于同一模型进行回归分析后发现:金融总量因子与广东的经济增长率呈显著正相关关系。[12]

以上研究带给我们很多启示,但也存在一些不足。例如:有学者关于金融在经济发展中的作用的研究,停留在国家层面;有学者仅把金融机构存贷款余额之和作为金融资产总量指标,这样就不能真正反映一国金融发展的情况;有学者仅考虑银行业而较少考虑资本市场和保险市场;有学者仅从金融规模的角度考察经济增长中金融发展情况,没有考虑结构性因素,有可能会遗漏重要的解释变量;等等。针对以上不足,为了能够同时反映研究对象在时间和空间两个维度上的不同变化规律,本文将在已有文献的基础上,利用面板模型,选择金融规模和反映金融结构的银行业结构变量,对2000年到2012年广东经济发展中的金融的作用进行较为细致的实证检验。

二、变量选取、数据来源与模型设定

(一)变量选取与数据来源

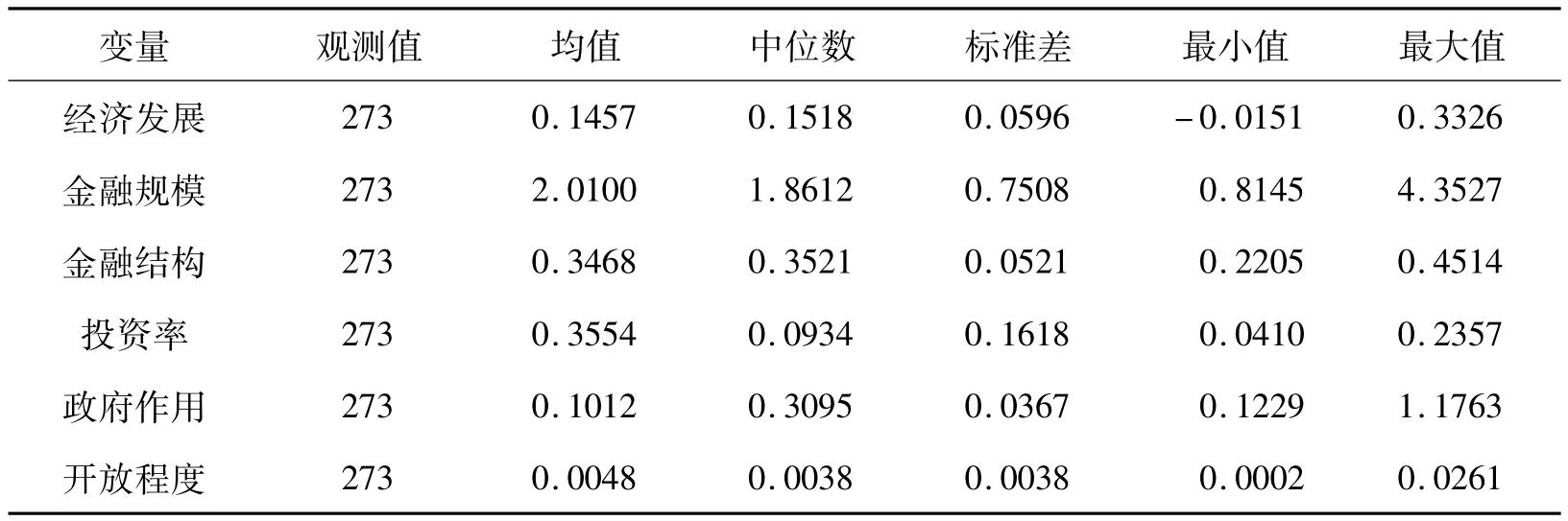

为了研究经济发展中金融支持的作用,我们参考大多数文献的做法,选择生产总值作为衡量广东经济发展的代理变量,为剔除通货膨胀的影响,采用按2000年定基价格计算的生产总值增长率来衡量广东各地区的经济发展速度,记为RGDP。金融规模主要指各类金融资产和各种金融机构的增多,因此我们选择各地区金融资产总量占该地区国内生产总值的比重作为衡量金融规模水平的代理变量,记为JRGM。反映金融结构的变量为银行集中度,我们借用王勋(2011)做法,用各地区中小金融机构年末本外币贷款余额占该地区全部金融机构总贷款余额的比例衡量银行业集中度与竞争程度,该比例越低,说明四大国有银行的主导地位越明显,银行集中度越高,[13]记为JRJG。由于在现实中,其他相关社会经济指标也可能会对经济发展产生影响,为了检验与经济发展之间的关系是否独立于其他变量,有必要对经济济发展的这些其他变量进行控制。不同文献对其他控制变量的选择也不同,考虑到数据的可得性,我们将控制变量选择为以下三个变量:投资率、政府作用和对外开放度等,这也是众多文献中出现率较高的变量。同时以各地区全社会固定资产投资在各地区GDP的比重来衡量投资率,记为TZL;以各地区财政支出比各地区GDP来衡量政府作用,记为ZFZY;以各地区外商直接投资比各地区GDP来衡量对外开放度,记为KFCD。为消除异方差性可能带来的不利影响,我们对各个变量取比值形式。表1给出了主要变量的描述性统计特征。

本文选取的广东21地级市的金融发展、经济发展与其他控制变量的原始数据分别来自广东统计信息网、中国人民银行发布的各年广东金融运行报告、《广东统计年鉴》等,数据的样本区间为2000-2012年。

表1 主要变量的描述统计

式中,Y为生产总值,A为其他经济变量,K为资本存量,L为劳动力;α和β分别为资本和劳动的产出弹性,γ表示随机误差项,t表示时间。两边取对数并对时间t求导,得到生产总值增长率:

由于影响经济发展的其他经济变量是除去资本和劳动的变量,有金融规模、金融结构和、政府行为及对外开放度等,由此我们将A的增长率设定为:

(二)模型设定

借鉴以往的一些研究,采用柯布道格拉斯函数形式,把生产函数设定为:

式中,X为影响其他经济变量增长率的因素,θ为参数,εt为随机扰动项。(3)代入(2)得到:

结合以上思想,考虑到本文研究的实际情况,建立如下面板模型:

式中,RGDPit是第i个地区第t年的实际生产总值增长率,下标i和t分别表示地区和年份;Fit是反映第i个地区第t年金融规模和金融结构的变量;Xit为一组影响经济发展的其他控制变量。Ui为不随时间改变的地区效应,Vt为不随地区改变的时间效应,εit为随机误差项。此外,经济发展可能存在动态效应,上一年的经济形势会影响当年经济增长。因此,进一步采用动态面板数据模型分析这种动态效应,设定的动态面板数据的基本模型如下:

三、实证分析

我们采用广东21个地级市的面板数据对模型进行估计,由于面板数据包含了时间和截面维度,因此在回归前需对数据进行单位根检验。如果存在单位根,则对该序列进行一阶差分后继续检验,若仍存在单位根,则进行二阶甚至高阶差分后检验,直至序列平稳为止。如果基于单位根检验的结果发现变量之间是同阶单整的,那么可以进行协整检验。通过了协整检验,说明变量之间存在着长期稳定的均衡关系,其方程回归残差是平稳的。面板数据模型的选择通常有混合估计模型、固定效应模型、随机效应模型三种形式。在模型形式的选择方法上,先用Hausman检验确定应该建立随机效应模型还是固定效应模型,然后进行混合估计模型的F检验和LR检验来确定应该建立混合估计模型还是固定效应模型。

(一)单位根检验和协整检验

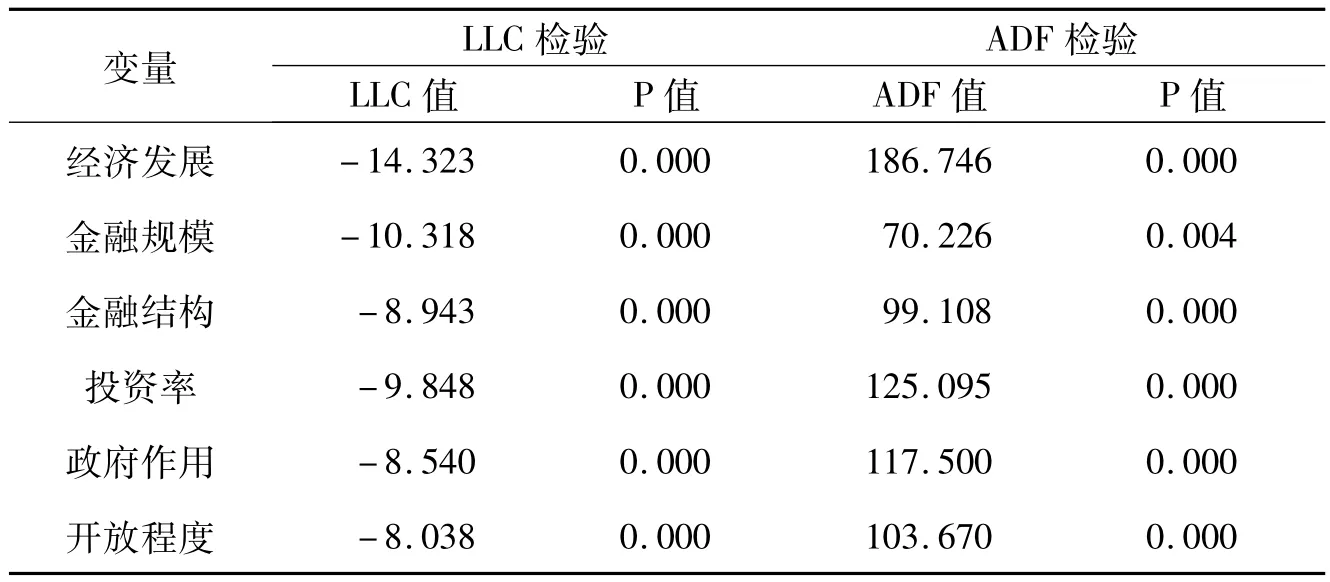

一般回归前要检验面板数据是否存在单位根,以检验数据的平稳性,避免伪回归,或虚假回归,确保估计的有效性。单位根检验的方法较多,可以使用LLC、Breintung、IPS、ADF-Fisher和PP-Fisher这5种方法进行面板单位根检验。在检验中LLC、Breitung的原假设是同质面板单位根;IPS、ADF-Fisher、PP-Fisher Chi-square的原假设是异质面板单位根。实证过程我们首先对各变量分地区进行单位根检验。为了方便起见,我们只采用相同根单位根检验LLC和不同根单位根检验ADF-Fisher这两种检验方法,如果它们都拒绝存在单位根的原假设,则可以认为此序列是平稳的,反之就是非平稳的。面板单位根检验结果见表2。

表2 变量面板单位根检验

从表2面板单位根检验结果可以得到,变量是不稳定的。具体来看,LLC检验认为经济发展、投资率和政府作用所对应的P值均大于显著性水平5%的原假设,存在同质面板单位根;金融规模、金融结构和开放程度所对应的P值均小于显著性水平5%的原假设,不存在同质面板单位根。ADF-Fisher检验中各个变量所对应的P值都大于显著性水平5%的原假设,认为存在异质面板单位根。综合来看所有变量基本都是非平稳的,需要进一步对变量进行差分以检验差分变量的平稳性,变量的一阶差分面板单位根检验结果见表3。

表3 一阶差分变量面板单位根检验

从表3检验结果可以得到,差分变量是平稳的。具体来看,LLC检验和ADF检验各个变量所对应的P值都小于显著性水平5%的原假设,所以不存在同质面板和异质面板的单位根。即:所有变量经过一阶差分后都是平稳的。

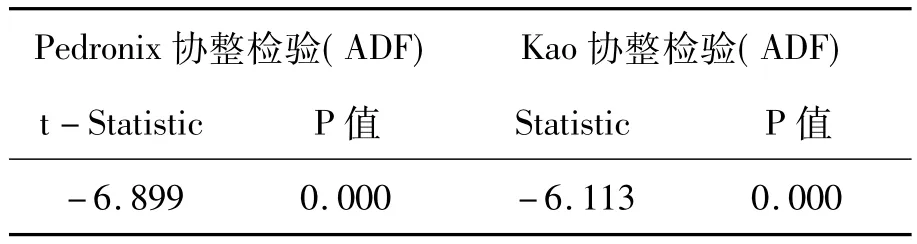

综上可知,面板单位根检验结果可以得到:所有变量均是一阶单整,即I(1)序列。为避免直接使用最小二乘法所导致的伪回归问题,应该进一步对面板数据进行协整检验。面板数据协整检验结果见表4。

表4 面板数据协整检验结果

从表4的协整检验结果可以看出,Pedronix协整检验和Kao协整检验所对应统计量的P值都小于相应的显著性水平,表示存在协整关系。因此,模型的变量之间存在着长期稳定的关系。

(二)协方差分析及模型的最终确定

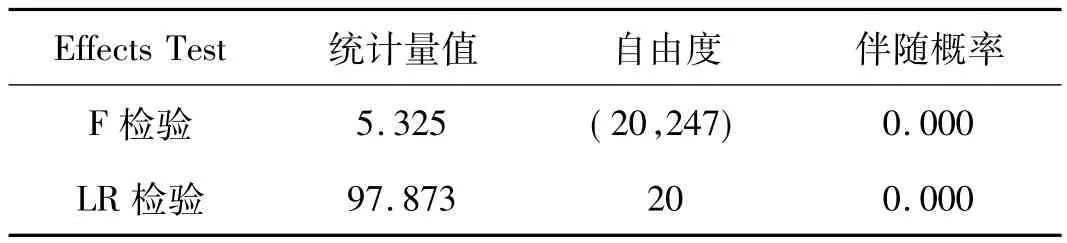

利用本文所采用的数据,运用EVIEWS7.2进行协方差分析检验,得到Hausman检验、F检验和LR检验的结果,见表5和表6。通过表5可以看出Hausman检验的检验统计量为35.9715,伴随概率为0,因此我们拒绝固定效应模型与随机效应模型不存在系统差异的原假设,建立固定效应模型。从表6的检验结果可以看出,F统计量和LR统计量的伴随概率都为0,均小于0.05的显著性水平;F统计量为5.3253大于F临界值:F(20,247)≈1.61,LR统计量为97.8733大于LR统计量的临界值31.4。因此,拒绝混合估计模型相对于固定效应模型更有效的假设,建立固定效应模型。综合以上结果,我们最终确定的模型是固定效应模型。

表5 Hausman检验结果

表6 F检验和LR检验结果

(三)计量结果及分析

根据以上的结论,我们首先从固定效应模型的基准回归中得到的金融规模、金融结构和其他相关经济变量对广东经济发展的影响,然后给出动态面板数据的估计结果。考虑到面板模型存在的异方差性和序列相关性可能会导致模型估计出的回归系数无效,因此采用同时对截面单元异方差性和同期相关性进行修正的似然不相关回归方法SUR对模型估计。

1.固定效应模型

实证方法采用将变量逐次引进的建模思路进行分析。模型1将金融规模、金融结构作为解释变量引入模型。模型2加入了投资率、政府作用和对外开放程度。模型3在联合显著性检验的基础上将不显著的对外开放程度变量剔除。实证分析结果见表7。

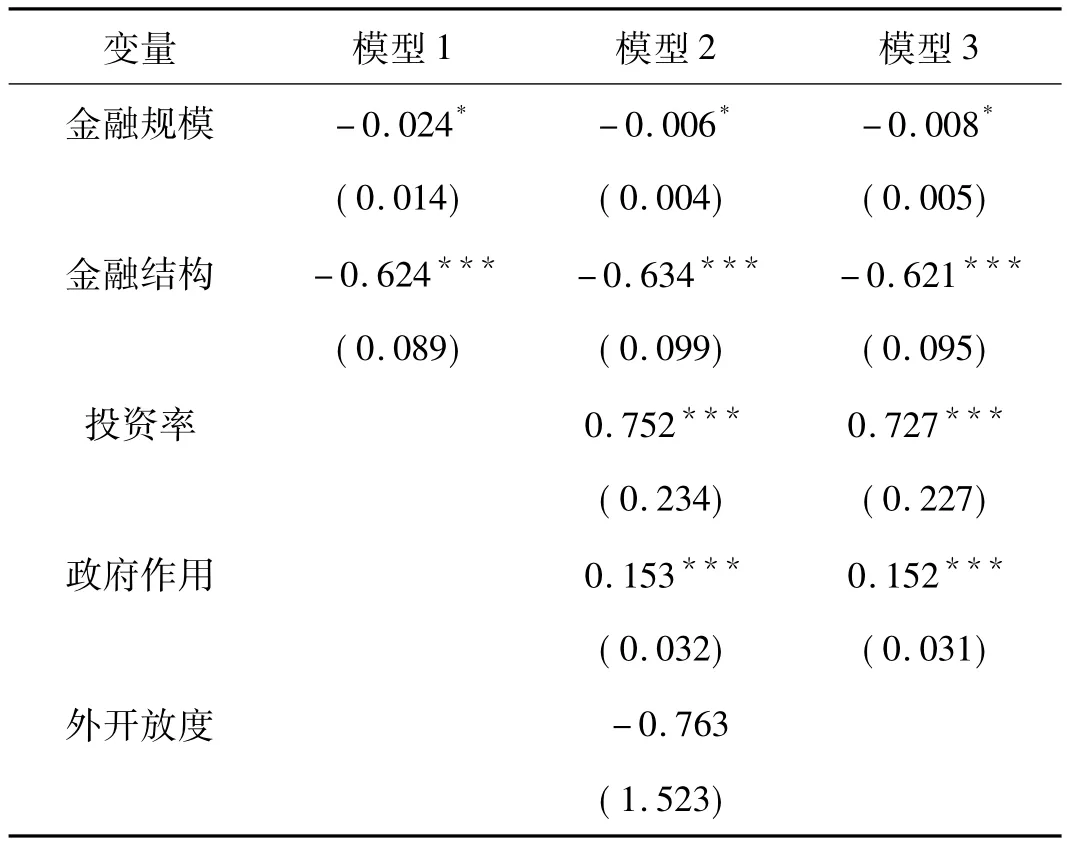

表7 固定效应模型分析结果

在模型1至模型2的回归结果中,金融规模的系数为负,反映了在其他条件不变的情况下,广东金融机构在数量和总资产上的增加并没有对广东经济发展产生积极作用,原因在于金融规模过度扩张会导致金融脆弱性增强,从而使金融风险加大,不利于经济的发展。金融结构的系数也显著为负,反映了在广东四大行的主导地位明显的情况下(见表1所描述的金融结构的统计量的值),银行业结构太过集中不利于广东经济发展。应该增加中小金融机构的市场份额、降低银行业的垄断程度及促进银行业的竞争,为更多有前途的项目提供资金支持,促进广东经济发展。从模型3可以看出,在其他条件不变的情况下,金融规模扩大1%会造成广东经济发展速度下降0.0076%,而金融结构垄断度扩大1%会造成广东经济发展速度下降0.6209%。

2.动态面板模型

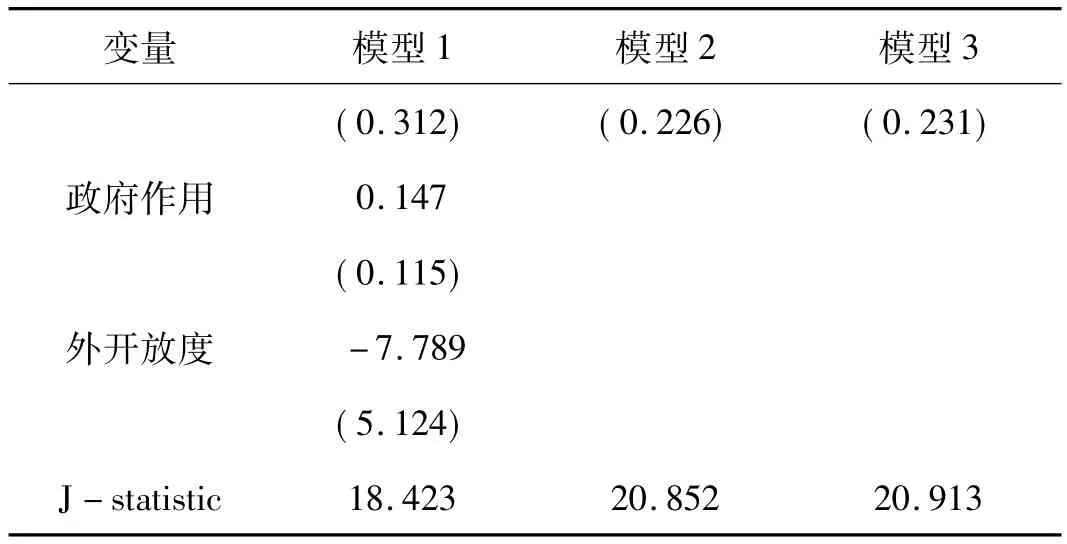

我们采用GMM估计方法估计动态面板模型来考察金融规模和所有制结构的内生性。模型1将金融规模和金融结构作为内生变量,将投资率作为前定变量,把政府作用、开放程度作为外生变量进行回归;模型2将模型1中较不显著的外生变量政府作用和开放程度剔除;模型3在模型2的基础上将投资率作为内生变量进行估计。在回归过程中,对3个模型的做过度识别的Sagan检验:模型1通过scalar pval=@chisq(18.42291,15)可得P值=0.241085,同理,可得模型2的 P值 =0.232971,模型3的 P值 =0.23023。因此接受“过度约束正确的零假设”,在统计意义下,所有模型过度识别的矩条件都是合理的。表8列出了动态面板模型的估计结果。

表8 动态面板模型分析结果

注:括号内是标准差;***、**、*表示在1%、5%、10%的显著性水平下通过检验。

从表8可以得到,金融规模好金融结构的系数显著为负,反映广东金融规模的扩大和金融结构的集中的对广东的经济发展产生负作用。从模型2和3可知两个变量的系数基本保持稳定,在其他因素保持不变的情况下,金融规模扩大1%会引起广东经济发展速度下降约为0.09%,而金融结构集中度比例提高1%会引起广东经济发展速度下降约为0.5%。

五、结论及含义

本文基于广东21个地级市2000-2012年的数据,运用面板模型对衡量广东金融发展水平的金融规模、金融结构对经济发展的作用进行了实证分析,得出的结果及含义如下:

广东金融规模的盲目扩大并不支持其经济发展,这一结果与王勋和赵珍(2011)、何诚颖和徐向阳(2013)等得出的关于金融体系分析的其他实证研究的结论一致。究其原因在于对广东经济发展产生重要贡献的民营企业贷款难,虽说整个广东金融规模增加,但金融企业的贷款大部分贷给了大型的央企,金融机构的低效率正在成为广东经济发展道路上的绊脚石,金融规模的扩大转化为经济发展的动力机制存在障碍。广东金融结构的过度集中对经济发展产生反作用,在本文的实证研究中,即使控制了政府作用变量和开放程度变量的比重,但反映银行业集中度的变量与经济增长率之间还是存在显著负相关。我们认为,造成广东金融结构体系低效率的原因,是国有银行的所有制结构和整个广东银行业不合理的规模结构,因为规模庞大的四大国有银行在为符合广东比较优势的劳动密集型中小民营企业提供融资服务方面缺乏优势。

本文对可能存在的内生性的其他解释变量作出了进一步考虑,并用动态面板数据模型进行重新估计,估计结果再次显示,各地区全社会固定资产投资比重的上升对经济发展具有显著的正向影响,表8显示出投资率每增加1%会引起广东经济发展速度上升约为0.8625%。这表明,通过建造和购置固定资产的活动,不断采用先进技术装备,建立新兴部门,对进一步调整广东经济结构和生产力的地区分布具有重要意义。

金融发展能否有效地支持地区的经济发展,本文对此实证了一地区经济的发展不仅在于金融总体规模的大小,也在于金融结构是否适应实体经济发展的内在要求。这一判断表明了如何度量金融发展对有关金融发展与经济发展关系的实证研究是非常重要的。大多数实证研究仅从金融发展的某一方面出发,这可能不是度量的一个好的指标,构造一个更为全面的金融发展度量指标应该需要同时考虑金融的规模和结构。此外,本文的实证研究结果具有明显的政策含义,广东金融体制改革应该进一步将着眼点放在鼓励金融开放、提高金融质量和降低银行集中度上。这样广东经济发展才会更加稳健、更加安全。

[1]SCHUMPETER J.The Theory of Economic Development[M].Cambridge:Harvard University Press,1912.

[2]GOLDSMITH R W.Financial Structure and Development[M].Yale University Press,1969:35 -74.

[3]MCKINNON R I.Money and Capital in Economic Development[J].Brookings Institution,1973:34 -98.

[4]LEVINE R,ZERVOS S.Stock Markets、Banks and Economic Growth[J].American Economic Review,1998:537-558.

[5]武 志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[6]何诚颖,徐向阳.金融发展、TFP抑制与增长源泉[J].经济学家,2013(5):75-85.

[7]赵小克,李惠蓉.金融发展和经济增长关系的再检验[J].统计与决策,2013(5):119-123.

[8]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008(9):31-46.

[9]贺小海,刘修岩.银行业结构与经济增长[J].南方经济,2008(10):14-25.

[10]汪 振.甘肃金融结构与经济增长关系的实证研究[J].内蒙古农业大学学报,2010(6):48-50.

[11]杨 俊,王 佳.金融结构与收入不平等:渠道和证据[J].金融研究,2012(1):116-129.

[12]李斌红.广东金融结构与经济增长关系的实证研究[J].财经界,2012(5):5-8.

[13]王 勋,赵 珍.中国金融规模、金融结构与经济增长[J].财经研究,2011(11):50-61.