浙江省上市企业股价特殊风险的信息特征研究

2014-03-08周丹

周 丹

(浙江财经大学金融学院,浙江杭州 310018)

一、引 言

2008年至今仍影响深远的国际金融危机让人们意识到,除资本市场系统风险需预警、关注之外,企业特殊风险同样不容忽视,其也形成了资产价格波动的重要风险来源。同时,特殊风险与系统风险间的相似、相关性,也让其蕴含的资产(包括资本市场)价格信息颇具研究价值,值得加以提炼与关注。[1]

Campbell et al.(2001)提出,股价风险波动不仅包括市场风险波动,特殊风险这一来自上市企业信息层面的收益波动也越来越显著的制约着资产价格波动的总水平。[2]基于Campbell et al.(2001)的研究结论,学界已逐渐认同将特殊风险因素纳入资产定价公式,而对特殊风险及其信息功能(特征)的展开研究,则是资产定价理论转向非系统性风险研究的发展趋势和方向之一。

二、文献综述

正如引言所述,对特殊风险和非系统风险的研究已逐渐纳入资产定价理论的范畴,其研究也始终在争辩中不断吸引着学者们的关注。资本市场的投融资事实表明,投资者无论是个人还是机构都很难(或不可能)真正持有风险完全分散的资产组合(Goetzmann and Kumar,2004);在用APT模型研究资产定价的过程中,Grinblatt and Titman(1983)、Dybvig(1983)也对模型残差的非平稳性提出过专门质疑。真正对特殊风险与非系统风险给出方法论创新研究的是CLMX(2001),[3]他们通过波动成分分解的方法,计算得出系统性市场风险只是股价风险总体波动中反映市场信息变动的部分,行业风险和特殊风险则分别代表了行业与企业层面风险信息的动态变化;更重要的是,CLMX(2001)的研究通过波动成分分解将特殊风险从价格整体波动中分解出来,这为进一步的特殊风险定价提供了经验证据和方法基础。

接下来,特殊风险吸引了越来越多该领域学者们的关注,他们给出了更多关于特殊风险定价的经验证据,即从多角度、多方面证明了股票资产(组合)价格中存在较明显的特殊风险溢酬。比如,Malkiel and Xu(2002)就发现特殊风险会与其它因素共同推动股票价格波动。

Goyal et al.(2003)是借鉴了CLMX(2001)的波动率分解方法,实证检验股票特殊风险与资产预期收益率之间的统计关系。他们用股价收益率平均方差代理特殊风险,证明其与收益率指标间存在显著的正相关关系。较有代表性的还有Malkiel and Xu(2006)、Spiegel and Wang(2006)、Fu(2009)的研究,他们分别使用实际数据验证了特殊风险形成风险溢酬的理论假说。

那么如何对特殊风险溢酬,对特殊风险与股票(资产)收益率之间的数量关系给出定义和解释,Ang et al.(2006)和Fu(2009)的理论交锋比较具有代表性。Ang et al.(2006)指出,特殊风险与资产收益率并非始终呈现正相关关系,即使是在考虑了股票资产规模效应、流动性效应、动量效应和账面价值等因素后,结果依然如此。Ang et al.就以特殊风险和收益率间的负相关性提出了对特殊风险溢酬及其定价假说的质疑。Fu(2009)对Ang et al.(2006)的质疑给出了解释,他论证Ang et al.(2006)的研究是建立在股票截面样本数据的基础之上的,而如果将时间序列的变化考虑进去,那么Ang et al.(2006)的质疑就能有效解释而不复存在。

尽管特殊风险溢酬基本已被大多数学者所认可,但是特殊风险与股票收益率正相关关系的影响因素,特殊风险溢酬的形成机制却仍然没有定论,仍处于理论发展之中。比如在行为金融和特殊风险信息功能的检验上,Hsin(2009)做过类似探索,他实证检验了新兴市场国家股票市场的特殊风险,从投资者行为、信息功能、资本市场发展特征等角度尝试解释了特殊风险受影响的原因。

国内研究方面,对特殊风险的关注始于对投资者异质性及其建模的理论研究,反而从实证检验的角度研究特殊风险定价,特殊风险的投资者行为效应的研究较少(周丹,2011)。[2]而特殊风险的理论建模也多局限于两期,或静态模型的建模(张圣平(2002),张维、张永杰(2006))。[4]针对特殊风险和收益率关系,特殊风险和投资者行为效应能反映特殊风险信息功能的动态模型建模则非常少见。比如,张峥、刘力(2006)以中国的股市数据实证检验了代表投资者行为效应的换手率指标与代表特殊风险的截面预期股票收益指标间的相关关系(负相关),张峥、刘力发现,相比流动性指标,特殊风险和投资者异质性更有利于解释非同步性的股价波动。王凤荣、赵建(2006)利用机构投资者的交易数据,实证检验了股价指数间的Granger和协整关系。熊和平、柳庆原(2008)给出了投资者异质性和资产定价关系的文献评述,[5]他们的文章认为异质信念是联系相关问题的关键,他们将投资者异质性纳入了资产定价的模型、逻辑体系。

当然国内学者对于股票市场的行为金融研究已较为常见,但见于对行为金融现象的经验分析和实证检验。如,胡昌生(2001),宋 军等(2001),宋军、吴冲锋(2003)[6],吴世农、吴超鹏(2003),汪昌云、汪永祥(2004),唐国兴、徐建刚(2005),史永东(2005)和吴卫星、汪昌勇(2006)等。

可见,对特殊风险信息功能的研究、对其投资者行为效应信息特征的分析都仍缺乏系统性研究。而我国资本市场的实际运行已表明,特殊风险确能影响资产价格波动,在特殊时点风险波动还特别明显。那么特殊风险的影响机制、信息特征究竟有何驱动因素?如何正确有效的利用特殊风险的信息功能,发挥其积极的价格信号作用?本文即以浙江省上市企业的资本市场数据为样本,从特殊风险的角度来研究股票价格风险波动的原因,并且利用信息不确定性,以及投资者行为效应分析股价特殊风险的动态变化。通过与系统风险信息特征的比较,找出特殊风险所具有的行为特性规律,最终利用股价特殊风险的信息功能,为浙江经济的稳定运行及经济转型提出理论思考和政策建议。

三、模型设定与数据说明

本节分别针对非系统性风险(特殊风险)与系统风险构建测算模型,以比较两者间的信息特征差异。

(一)特殊风险的测算模型

本文基于Malkiel and Xu(2002)的方法来测算浙江省上市企业的股价特殊风险。思路是:用股票资产组合的收益对市场收益作回归分析,用其残差平方和作为特殊风险的代理变量。回归方程式可表示为:

其中rt表示浙江上市企业的股价收益率,mt表示市场收益率,εt为残差。为特殊风险的代理变量。

(二)时变β系数的估计方法

CAPM系列模型表示为:

通常β的变化是较缓慢的,许多实证研究常假定β系数不变。但在特殊风险和投资者交易行为的作用下,β系数也具有明显时变特征。本文基于三因素模型计算时变条件下的β系数,以反映市场系统风险的变化规律:

式中RM指代市场收益率的变化。

本文样本期间从2009年1月计算至2013年12月,选取估计月度数据,参照Daniel and Titman(1997)的方法计算SMB和HML指标,将浙江省上市企业股价指数(以浙江企业综合指数代替)每年六月的流通市值比作为滚动计算期间内的权重系数,并以此权重系数计算SMB和HML指标。

接着以我国同期国债收益率作风险收益率Rf,而利用Ri-Rf和RM-Rf分别计算出浙江上市企业的(股价)超额收益率与股票市场的超额收益率。

最后,将计算获得的超额收益率指标、SMB和HML指标,代入公式(3)作回归分析,即可获得回归系数βit,即本文需要计算的时变系统风险β系数。

(三)特殊风险与系统风险的理论假设

为对特殊风险与系统风险作对比分析,本文的理论假设为:

特殊风险与系统风险均反映了股价风险波动的信息特征,是基本面不同信息来源及其风险变化的金融度量。CLMX(2001)的研究表明,特殊风险和系统风险都呈现与经济发展相反的变动规律,均影响金融发展,制约经济发展的金融支持。

然而作为非系统性风险的特殊风险,其与系统风险可能存在如下不同:

1.系统风险源于资本市场和宏观经济增长,其是资本市场的基本风险,不能通过投资组合进行风险分散。而特殊风险反映了上市企业经营(公司)层面信息,但研究发现,其也不能完全实现风险分散。

2.系统风险的影响因素较多,有资本市场,也有实体经济,甚至可能源于管理者的决策变化。①如证监部门的监管措施与央行的货币政策。特殊风险属非系统风险,Zhang(2006)认为,特殊风险主要源于上市企业公司层面信息及其不确定性。

3.系统风险易于观察,方便利用资本资产定价模型(如CAPM系列模型)进行计算和度量。相比较,特殊风险不易观测,计算更为复杂,也更难以掌握其风险变化的规律。

建立在这些假设和认知之上,本文将实证研究特殊风险和系统风险在时序变化中会有怎样的相互关系与影响,具有怎样的信息特征。

(四)样本选取与数据说明

为减少资产组合中协方差因素的干扰,本文以浙江企业综合指数样本股指数作为计算收益率变化的基础,其中共包含正泰电器(601877)、宁波建工(601789)等225家浙江上市企业,涉及“信息技术”、“纺织服装皮毛”、“机械设备仪表”、“医药生物制品”和“批发零售贸易”等17个行业。

而全文数据的时间范围均与β指标的计算范围一致,为2009年1月至2013年12月,数据频率为月度。而所有的数据来源均来自国泰安“CSMAR数据库”。

四、实证分析结果

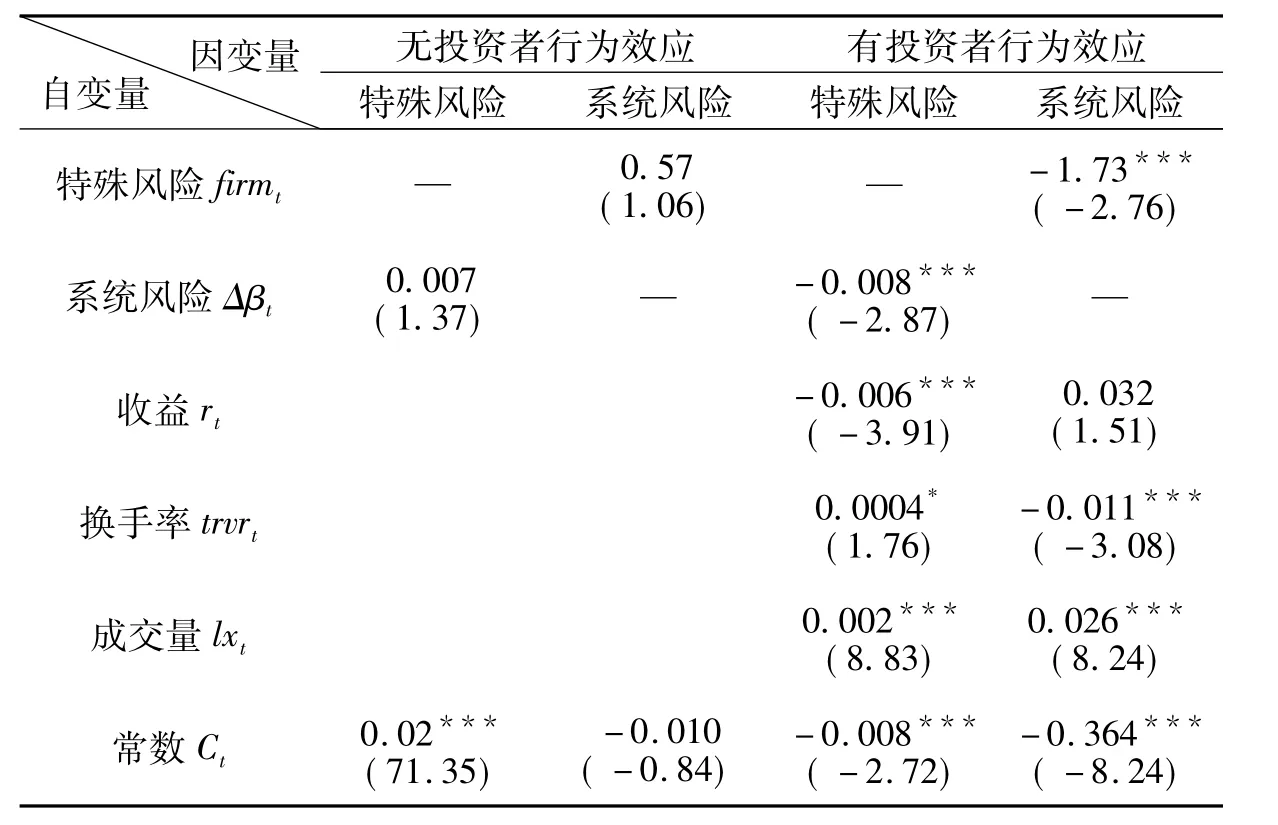

将特殊风险和系统风险分别就投资者行为效应等指标建立回归分析模型,如公式(4)所示,

公式中的变量均为一阶单整变量,并构成协整关系[2]。模型回归的结果,如表1所示。

表1 特殊风险与系统风险的信息特征对比

在不考虑投资者行为效应的影响下,即在不解释风险波动信息特征的情况下,模型系数均不显著,未能通过检验。这说明特殊风险和系统风险之间不构成直接的互动关系。

但如果在模型中加入信息特征变量或投资者行为效应等指标,特殊风险和系统风险间的相互关系就显示的非常清楚。表1中的数据显示,信息特征变量和投资者行为效应指标使得特殊风险和系统风险具有了显著性(1%的置信水平)的互动影响关系。其中的机制是信息交易所导致的投资者行为效应使然。

虽然特殊风险与系统性风险间通过信息(交易)机制,存在着显著的相关关系,但这种关系并不具有Granger意义上的因果联系。系统风险并不是导致特殊风险的直接原因,但系统风险往往可以通过改变市场贴现率、资本市场平均收益率等外部条件,形成对特殊风险的影响。同样,在通常情况下①指资本市场运行平稳,不存在明显的价格异常波动。特殊风险也不必然增加系统性风险,两者关系的“催化剂”是上市企业的企业层面信息,而“助推器”是投资者的交易行为效应。在信息交易的作用下,上市企业股价特殊风险会与系统风险形成较稳定的均衡变动关系。

当然,特殊风险和系统风险反映出的信息特征是不尽相同的。相比较而言,特殊风险反映的投资者行为效应更明显,两者的关系更紧密。投资者对企业信息、经济形势的判断,通过交易行为把这些“信息”很快反映到特殊风险波动上,虽然投资者行为效应具有随机性,但它与特殊风险的均衡变动关系却是明确、客观存在的。系统风险与特殊风险的差异很大程度上也取决于投资者行为效应。投资者对系统风险的信息具有随机异质性的反应,因而交易行为效应就对系统风险形成了较复杂和更具不确定性的影响。

总之,上市企业股价特殊风险的信息特征是来自企业基本面的各类综合化的“信息流”,其在资本市场上的直接体现即是投资者“先知先觉”的交易行为效应。而反之,也只要度量、掌握了投资者交易行为效应的变化规律,人们就能从中判断形势的变化、也获取了至关重要的管理特殊风险波动的一项客观依据。

五、结论与政策建议

近些年来,已有不少金融研究开始着眼提炼金融资产价格的风险溢酬信息,以充分利用市场交易中的价格信息功能。本文也是从上市企业的股价收益序列中分解、提炼出股价特殊风险,用投资者行为效应来判断其信息特征的变动规律。本文总结的理论含义与政策建议包括三个方面。

其一,是对产生特殊风险的资本市场而言,如何维护其可持续发展。本文认为,从微观层面讲,对蕴含特殊风险的股价波动,市场管理者、机构投资者、生产经营者都需要加强对风险信息特征的识别、度量与判断,有针对性的去进行金融资源配置。而从宏观层面说,资本市场的有序发展需要充分保证信息公开和交易自由,不管规范或建设的办法如何,其最终达成是维护资本市场金融效率的基本条件之一。

其二,浙江经济作为我国沿海经济成长的典型代表,极具自身发展特色。在浙江经济实现经济转型和发展模式转变的当口,充分发掘、利用好包括股价特殊风险在内的资本市场价格的信息功能,发挥信号和资源配置作用,为浙江经济的平稳运行和转型升级,可发挥利用好资本市场衍生的金融功能作用。

其三,针对浙江实体经济以中小、个私经济为主的特点,本文认为构建中小企业信用担保体系是弥补资本市场信息功能短板(针对个私经济比重大的浙江经济来说)的必要补充手段。完整和健康发展的信用担保体系不仅为中小企业开拓了更广阔的投融资平台,也为浙江不断改善优化地方金融发展创造出了适宜的金融生态环境。[7]

[1]周 丹,郭万山.从股价偏差问题看金融研究方法的演进[J].经济学家,2010(10):97-104.

[2]周 丹.股价波动特质风险的投资者行为效应研究[D].辽宁大学2011年博士论文,2011.

[3]Campbell,J.Y.,Lettau,M.,& Malkiel,B.G.,et al.Have individual stocks become more volatile?An empirical exploration of idiosyncratic risk[J].Journal of Finance,2001,56:1 -43.

[4]张圣平.证券市场分析中的共同知识假定[J].北京大学学报(哲学社会科学版),2001(5):135-145.

[5]熊德华,张圣平.市场微观结构:理论发展与实证分析综述[J].管理世界,2006(8):158-167.

[6]宋 军,吴冲锋.金融资产定价异常现象研究综述及其对新资产定价理论的启示[J].经济学(季刊),2008(1):701-730.

[7]周 丹.对完善浙江省中小企业信用担保体系的思考[J].征信,2013(10):61-64.