特殊普通合伙的市场反应研究

——以会计师事务所为例

2014-03-08张敬之

张敬之

(江西财经大学,江西 南昌 330013)

特殊普通合伙的市场反应研究

——以会计师事务所为例

张敬之

(江西财经大学,江西 南昌 330013)

特殊普通合伙的设立,既保护了无关合伙人的合法权益,又可以制约各执业合伙人的执业行为。在普通合伙制会计师事务所中,法律风险比较大。以我国会计师事务所为例,对特殊普通合伙所涉及的理论及适用问题进行分析研究,并采用实证的研究方法,主要从证券市场投资者的角度,研究在我国会计师事务所由有限责任制到特殊普通合伙制从业人员法律责任变化的市场反应。

特殊普通合伙;会计师事务所;模型;实证

一、特殊普通合伙概述

我国在法律修订过程中,为了避免“有限责任合伙”与“有限合伙”发生混淆,创设了“特殊普通合伙”的概念。特殊普通合伙,即合伙人对合伙的侵权债务或全部债务承担有限责任的一种商业组织形态。我国新《合伙企业法》第57条规定:“一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业财产中的财产份额为限承担责任。合伙人在执业活动中非因故意或者重大过失造成的合伙企业的债务以及合伙企业的其他债务,由全体合伙人承担无限连带责任。”

特殊普通合伙源于欧美的有限责任合伙。有限责任合伙,是20世纪90年代初在美国兴起的一种崭新的企业形态,最先进行有限责任合伙立法的是美国得克萨斯州,随后其他各州纷纷仿效,在全美国引起了有限责任合伙立法的热潮。

20世纪80年代,美国发生了一系列金融机构的破产诉讼。在破产程序处理过程中,发现某些金融机构在经营活动中有严重的违规行为。债权人在巨额债权损失得不到补偿的情况下,转而起诉为金融机构提供服务的会计事务所和律师事务所,认为它们存在严重的渎职行为。由于这些会计事务所和律师事务所都是普通合伙组织,全体合伙人包括那些未参与此类活动的无辜合伙人,均被判决承担连带责任。显然,这有失公平,也充分暴露了普通合伙无限连带责任制度的弊端。普通合伙制受到质疑,在追求公平价值对效率价值衡平的目标下,特殊普通合伙应时而生。

特殊普通合伙的设立,既保护了无关合伙人的合法权益,又可以制约各执业合伙人的执业行为。这种运行机制,克服了平均主义的缺点,即不会因为某一合伙人的过失而导致整个合伙人团体都受牵连,从而保护了其他合伙人的合法权益。

二、特殊普通合伙在我国会计师事务所的适用

我国会计师事务所曾经出现了普通合伙、有限责任公司和有限责任合伙三种组织形式。1994年《注册会计师法》规定了会计师事务所的组织形式为“合伙制”与“有限责任制”,当时会计师事务所一直挂靠政府机关或事业单位,挂靠单位可以以行政手段直接干预注册会计师的审计过程和审计意见,造成了我国事务所的畸形发展。1999年,会计师事务所进行了脱钩改制,由于当时证券市场刚刚兴起,“四大”并未完全进入中国市场,大部分的会计师事务所在不增加经营风险的基础上为了能大幅降低法律风险,纷纷选取有限责任公司制。此格局延续了十几年,但随着中国加入WTO,我国会计服务行业不断开放,“四大”迅速占领并垄断了市场,有限责任组织形式暴露出的弊端极大限制了我国注册会计师行业的进一步发展。对此,财政部于2010年7月印发《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,并于2011年11月正式印发了《会计师事务所特殊普通合伙协议范本》。根据《范本》的规定:“在特殊普通合伙制下,一个合伙人或者数个合伙人在执业活动中因故意或重大过失造成事务所债务的,应当承担无限责任或者无限连带责任;其他合伙人以其在事务所中的财产份额为限承担责任。”

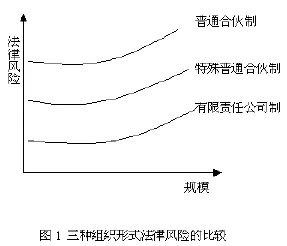

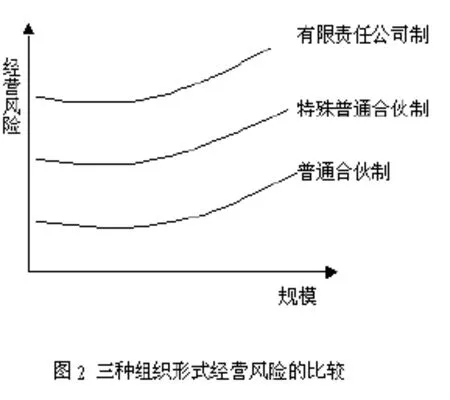

相较而言,同等规模下,在普通合伙制会计师事务所中,如果任何一个合伙人在执业中有舞弊或重大过失行为,其他的无辜合伙人也要遭受损失,所以法律风险比较大;但是它有利于提高事务所的信用程度,有利于事务所的发展壮大,经营风险比较低。在有限责任公司制会计师事务所中,合伙人只需以其所认缴的出资额对公司承担有限责任,其法律风险相对较低;但是它容易弱化事务所所有者的责任意识,影响其业务发展,经营风险比较高。特殊普通合伙制介于上述两者之间,具体如图1、图2所示。

三、样本选择与数据来源

2011年底,我国已有9家内资会计师事务所转制为特殊普通合伙制,这9家会计师事务所分别为中瑞岳华会计师事务所、立信会计师事务所、国富浩华会计师事务所、天健会计师事务所、信永中和会计师事务所、大信会计师事务所、大华会计师事务所、天职国际会计师事务所和华寅五洲会计师事务所。本文通过手工收集与会计师事务所转制相关的公告从而确定样本,拟研究在会计师事务所由有限责任制到特殊普通合伙制从业人员法律责任变化的市场反应,主要从证券市场投资者的角度来进行分析。

研究表明,盈余质量可以通过市场对会计盈余的反应来进行衡量。Earnings Response Coefficients(以下简称“ERCs”)反应了会计盈余的变动与市场回报率之间的关系,因此常用ERCs来度量会计盈余变动的影响。研究发现,在特殊普通合伙制下,会计师事务所由于承担的法律风险增大,服务质量会相应提高;但是,由于服务收费与事务所规模成反比,大事务所在转制后会相应降低服务收费。这在一定程度上与西方国家的情况相同,工作人员承担的法律责任风险越大,执业更加谨慎,服务质量更加提高。

本文拟就以上市公司发布其所聘会计师事务所转制公告的时点为事件发生日进行事件研究。但是,在手工搜集公告的过程中发现,在这9家完成转制的会计师事务所中只有6家会计师事务所的小部分审计客户进行了相关的公告。如表1:

表1 事务所审计客户汇总表

在以上发布了转制公告的84家公司中,000757*ST方向由于暂停上市后变更了工商登记和证券简称其个股回报率的数据无法搜集而剔除,另002129中环股份和600816安信信托在发布转制公告的一周内没有相关的交易数据而剔除。因为本文将采用 Cumulative Abnormal Return (以下简称“CAR”)累计超额收益来计量会计师事务所转制的市场反应,而CAR通常适用于小窗口事件的研究,发布了事务所转制公告的前一周或后一周内没有数据将无法进行研究。这样最后一共得到了81个事件观察值作为本文的研究样本。

本文有关上市公司和市场收益率的数据均来自国泰安(CSMAR)数据库,数据处理采用STATA11.0统计分析软件。

四、研究模型与变量设计

本文采用市场(CAMP)模型来估算各个事件的每日超额收益,为了排除发布转制公告的影响,本文以发布转制公告日前30日为基准开始往前推120天,估计区间为120日,为了保证模型的有效性在估计的120天中必须有30天以上的交易日数据(30个数据以上属于大样本)。本文个股的收益率采用的是考虑现金红利再投资的日个股回报率,为了保持一致市场收益采用的是考虑现金红利再投资的综合日市场回报率,具体选择的回报率类型为流通市值加权平均法计算的考虑现金红利再投资的综合日市场回报率。

具体模型如下:

Rijt表示i公司在j年t日的股票收益

Rmjt表示在j年t日的市场收益

ijt为误差项,且~N(0,σ2)

通过最小平方法估计出和,带入以下公式(2)中作为a和b

事件窗口期为公布转制公告前1日到公布后1日(Chen Sun and Zhao,2000),[-1,1]窗口期CAR的计算如下:

CARij =Rijt -(aij + bijRmjt) = AR(1.2)

AR表示窗口期每一日的超额收益率

CAR表示公告前1日到公布后1日的累计超额收益,aij和bij来自模型(2.1)回归的结果。

(1.3)

(1.4)

Si为估计期第i家公司超额收益率残差的均方根,Cit为调整值的一部分结构式,T为估计期天数,Rmt为第i家公司窗口期内第t日的报酬率,Rmr为第i家公司估计期内第r日的报酬率,Rm为第i家公司估计期内的简单平均报酬率。统计量tSCAR符合自由度为T-2的t分布,用来检验SCAR是否显著异于0。而SCAR与CAR的差异仅在于多了分母,使得数值变大。因此,统计量tSCAR同样可以用来检验CAR是否显著异于0。

五、实证结果与分析

会计师事务所由有限责任制转变为特殊普通合伙制,承担的法律责任风险加大,从业人员执业谨慎度提高,从而在出具审计报告时会考虑标准无保留的审计报告在将来可能给自身带来的潜在危险。表2是9家会计师事务所转制前后出具的审计报告意见类型的数据统计,可以发现在转制前,也就是会计师事务所出具的2010年的审计报告中标准无保留意见类型的审计报告有824份,占总体的94.9%;出具的非标准审计意见报告为44份,占总体的5.1%。转制后的出具的2011年的审计报告中标准无保留意见类型的审计报告有1082份,占总体的95%,出具的非标准审计意见报告为56份,占总体的5%。可以直观的发现,转制前后会计师事务所出具的非标准审计意见报告比例并没有增加,而是基本持平。如之前的分析,我国会计师事务所转制是从大型会计师事务所开始的,而大型会计师事务所原本审计质量就比较高,由有限责任制到特殊普通合伙制的改变在短期内可能不会有明显的提高,也许这种影响存在滞后性,但由于2012年的年度财务报告还未发布相关数据无法搜集从而本文没有得到证实。通过对比2010年和2011年的数据发现非标准无保留意见的审计报告所占的比例没有发生变化,可以说明的是这9家完成了转制的会计师事务所保证了以往的审计质量,这对于本文的研究是有意义的。

表2 审计报告意见类型统计

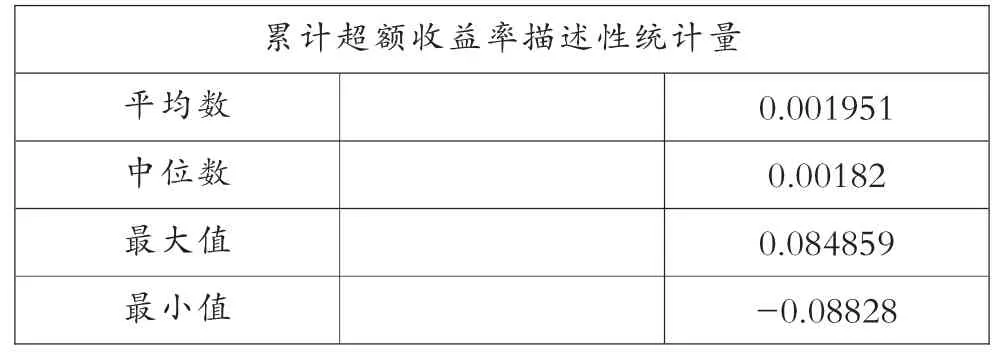

表3 累计超额收益率的描述性统计表

图3 [-1,1]窗口期内全样本累计超额收益率变化图

从表3中我们可以发现81个事件的累计超额收益率的平均数为正的0.001951,这与本文提出的假设相符合,会计师事务所转制具有显著的正向市场反应。

从图3中我们可以直观地观察到,81个事件的平均累计超额收益率从公告前一天开始下降,到公告日当天下降到最低点,既从-1天的0.0035955下降到0天的0.0012305。但从公告日开始累计超额收益率开始明显的上升,在1天达到0.0019512。在公告日前市场的强烈反应可能是市场察觉到了上市公司将有重大的变动但不确定会产生怎样的影响而采取保守态度,而在上市公司发布了转制公告后市场发现是利好的消息开始反弹。转制后的会计师事务所将提供更高质量的服务,有利于缓解上市公司与市场投资者之间的信息不对称,同时该上市公司自愿选择服务质量高的会计师事务所进行审计,也表明其本身的良好运营状况。

对[-1,1]窗口期的累计超额收益率进行显著性t检验结果如下表4,结果显示累计超额收益率在[-1,1]窗口期内显著大于0。

表4 CAR[-1,1]窗口期内显著异于0的t检验

[1]宋永新.美国非公司型企业法[M].北京:社会科学文献出版社,2000:243-246.

[2]白晓红.“特殊的普通合伙”解读 [J].中国注册会计师,2007,(6):31-36.

[3]陈志生.浅论特殊普通合伙的责任及我国特殊普通合伙制度的完善[J].法制与社会,2011,(3):30-31.

[4]郑英龙.论特殊的普通合伙企业的有限责任[J].国际经贸研究,2008:58-62.

[5]王跃堂,陈世敏.脱钩改制对审计独立性影响的实证研究[J].审计研究,2001,(3):2-9.

[6]张连起.特殊普通合伙转制的实践与体会[J].中国注册会计师,2011,(4):28-31.

[7]王棣华.合伙文化与我国会计师事务所改革-经验证据与分析[J].会计研究,2006,(3):85-89.

责任编辑:黄永强

DF51

:A

:2095-2031(2013)05-0121-04

2013-11-10

张敬之(1981-),女,江西德兴人,中国人民银行上海总部职员,江西财经大学博士研究生,从事法律经济学研究。