关于加强支票影像业务推广的探讨

2014-03-07祝远缓

祝远缓

(中国人民银行长春中心支行,吉林长春 130051)

关于加强支票影像业务推广的探讨

祝远缓

(中国人民银行长春中心支行,吉林长春 130051)

支票影像交换系统(CIS)是中国人民银行继大小额支付系统后开发建设的又一重要金融基础设施,于2007年6月25日在全国上线运行。该系统将实物支票传递转化为影像传递,突破了同城交换的区域局限,拓宽了支付渠道,实现了支票异地结算,节约了资金流通成本,促进了区域经济发展。然而,支票影像系统投入运行以来,支票影像的业务发展缓慢,系统资源闲置,支票影像的优越性尚未充分体现。本文对如何更好地推广支票影像业务、提高系统使用效率等方面进行了探讨。

一、支票影像交换系统的简要介绍及现状

图1 吉林省2008年-2013年支票影像交换系统业务量

支票影像交换系统是指运用影像技术将实物支票转换为支票影像信息,通过计算机及网络将影像信息传递至出票人开户银行,并提示付款的业务处理系统。支票影像交换系统的定位是处理银行机构跨行和行内的支票影像信息交换,其资金清算通过中国人民银行的小额支付系统处理。支票影像交换系统改变了支票流通的区域局限性,拓宽了支票使用范围。一是改革了支票结算方式。支票资金清算由同城票据交换清算改为通过小额支付系统清算,改革了结算方式,提高了支票资金清算效率,为企业和个人提供了极大的便利,有利于促进支票业务的发展;二是拓宽了支票流通范围。支票影像交换系统使用影像传递代替实物传递,突破了实物支票流通的空间限制,为支票的全国通用提供了安全高效的传输平台;三是加强了非现金支付工具的使用。随着支票影像交换系统的上线运行,支票将逐步代替现金的流通,有利于减少现金交易量,防范交易风险。

目前,吉林省内共有56家票交所参加了全国支票影像交换系统。系统上线运行以来,为保障该系统的安全稳定运行,人民银行投入了大量的人力物力。但2008年-2013年这5年间吉林省共办理支票影像提出提入业务仅1933笔,金额仅18714.12万元(如图1),遇到了业务量少、系统闲置率高、业务发展缓慢等问题,支票影像交换系统还没有发挥其优化资源配置、促进经济发展的效果。

二、支票影像业务推广遇到的困难及原因

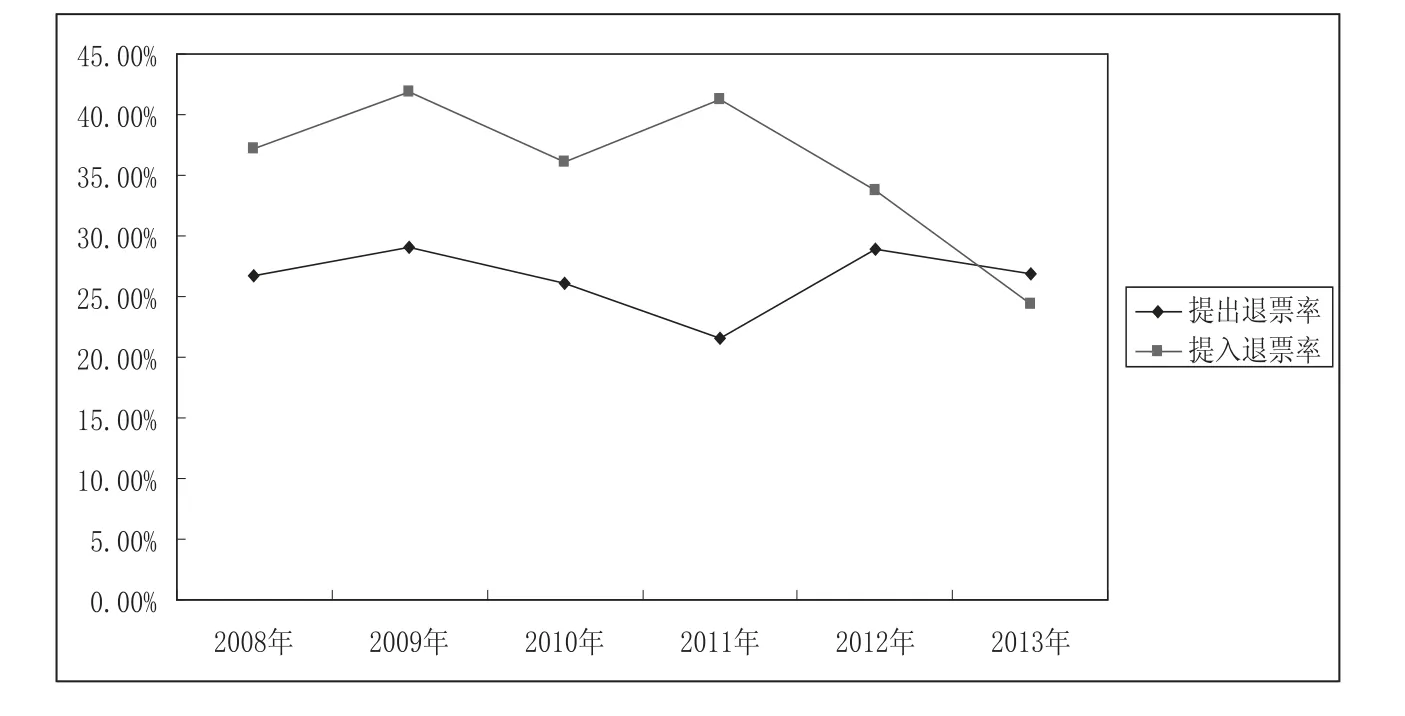

(一)支票影像交换系统退票率高

支票影像交换系统上线运行以来,吉林省支票影像交换系统退票率居高不下,平均退票率达到31.17%(如图2)。分析原因:一是部分商业银行的网点扫描设备不达标,扫描影像不合规, 使得对方行核验系统不认可导致退票;二是出票人账号填写规范不统一,各开户行对出票人账号填写要求不统一,有的开户行在发行的支票上加盖账号长条章,有的开户行要求出票人自行加盖,还有的开户行需要客户手工填写,导致出票人账号填写不规范或者不清楚导致退票;三是各金融机构对支票影像业务的重视不够,没有对业务操作人员进行系统的培训,使支票影像业务操作人缺乏业务知识,业务操作不熟练造成退票。退票不仅影响了客户资金的流通效率,也降低客户对该支付方式的认同感,加大了支票全国通用的推广难度。

图2 吉林省2008年-2013年支票影像交换系统退票率

(二)支票影像业务宣传力度不够,公众社会认知度低

支票影像系统上线运行初期,人民银行和各金融机构进行了一系列的宣传推广活动,但宣传范围局限,持续性不够,力度不强。各金融机构只是做了应付性的柜面宣传,基本上没有对业务人员进行业务知识和操作方面的培训,这造成工作人员不能准确掌握操作规范,更不能精准回答客户的问题,客户不能全面了解该支付方式的使用方法和优越性,社会公众对支票影像业务的认知度较低,大部分潜在用户对支票影像业务的优势了解不够甚至对该业务不得而知。

(三)金融机构对开展支票影像业务积极性不高

一是办理支票影像业务收入低,银行基本上没有盈利。目前,对于支票影像业务还没有出台相应的收费标准,大部分银行按小额业务标准收取手续费,而每张支票就需要大概0.2元成本,再加上支票影像业务通过人民银行的小额支付系统进行清算,还需要支付一定的费用,使得商业银行处于不盈利甚至亏本的状态,导致了各家商业银行推广意愿降低;二是支票防伪难度大,风险高。如今,伪造票据的技术不断提高,收款行对票据的审核难度很大,加大了各银行办理支票业务的风险,也降低了各家银行推广支票影像系统的积极性。

(四)社会信用体系不健全

一是支票是基于信用的现代化支付方式,尽管《票据法》和《票据管理实施办法》对违规支票业务都规定了相应惩罚措施,但由于一些企业和个人信用意识不强,仍然使用空头支票或伪造虚假支票等手段进行诈骗。这严重扰乱了社会信用环境,致使大多客户不愿意接受支票方式交易,严重阻碍了支票影像业务的推广;二是我国征信系统建设缓慢,对个人信用信息覆盖不全,远远不能反映出票人的信用程度,再加上查询系统不便捷,导致收款人不能及时准确的了解出票人的信用等级。

三、推广支票影像业务相关建议

(一)加强监督管理,降低退票率

一是要求各家金融机构统一支票格式,向客户发行支票时统一打印出票人账号,防止因支票账号填写不清晰而造成退票;二是加强对金融机构业务操作人员的监督力度,要求严格遵守业务操作流程,组织人员不定期对金融机构操作人员进行抽查,加大对金融机构人员违规操作的处罚力度;三是加大对影像扫描设备和计算机硬件设备的更新和维护力度,提高支票影像清晰度,防止由于影像不清晰而造成退票。

(二)加强宣传和培训力度,提高支票业务认知度

一是人民银行自身应加强对支票影像业务的宣传、创新宣传方式。除了深入各地市、县、乡镇开展形式多样的宣传活动,还可以通过手机彩铃、电视平台、报刊杂志等形势向社会广泛宣传,深入介绍相关知识和政策法规,提高公众对支票影像业务的认知度,使人们了解支票影像业务的优势和其安全性,排除使用支票的疑虑,有效地营造支票影像业务开展的社会氛围;二是人民银行应定期组织各银行网点对支票影像业务进行宣传。利用银行机构网点多,与客户直接接触的优势,积极向客户宣传,引导潜在客户接受支票,使用支票,进而形成支票影像业务推广的良性循环;三是人民银行应定期组织支票影像业务培训班,对商业银行相关业务操作人员进行业务培训,进行业务梳理及风险提示,使商业银行操作人员熟练掌握支票影像业务的相关知识和操作流程,有效防范操作风险。

(三)提高金融机构积极性,增加支票影像业务量

由于目前支票影像业务量较少,同时开展这项业务需要投入先进的硬件设备,费用较高,因此各家金融机构可以选取一家或两家位置好的,交通方便的网点开展支票影像业务,配备高性能的计算机和扫描设备。这一方面有利于金融机构降低投入的成本,另一方面也有利于金融机构对支票影像业务的深入掌握。人民银行应该适当降低对支票影像业务的收费标准,对支票影像业务开展好的金融机构,按月或者季度予以通报表扬,以提高金融机构开展支票影像业务的积极性,增加业务量。

(四)加强社会信用体系建设,改善社会信用环境

一是出台有关政策法规加大对签发空头支票和伪造支票的处罚力度,对违规情况,要处以罚金,情况严重的应追究其刑事责任,切实保护收款人的合法权益,净化社会信用环境;二是加快央行征信体系建设,将支票违规行为纳入央行征信系统中,对签发空头支票行为单位或个人,降低其信用等级,甚至拉入黑名单,督促客户增强信用意识,从而为推广支票业务提供良好的社会信用环境。

(责任编辑:何昆烨)

祝远缓,男,汉族,硕士,中国人民银行长春中心支行。