我国变压器行业对取向硅钢的需求分析

2014-03-06朱翠翠

朱翠翠 陈 卓

1.前言

取向硅钢是我国国民经济建设十分重要的原材料产品之一。该产品主要用于大、中、小型变压器、互感器以及电子变压器等行业,据初步统计,我国大约每年需要取向硅钢90万吨-100万吨(含二次油片用量),其中高磁感取向硅钢约占30%-40%。

2.变压器及互感器行业现状

目前,不完全统计我国变压器生产企业已超过2000多家(包括电力变压器、电子变压器、互感器和整流器等相关企业),有能力生产500kV变压器的企业有15家以上,其中包括特变电工的沈阳变压器厂、衡阳变压器厂、西安变压器厂、保定天威保变电气股份有限公司、常州东芝变压器有限公司、重庆ABB变压器有限公司、上海阿尔斯通变压器有限公司等;能生产220kV变压器的企业己超过30家,生产110kV级的企业己达到120家以上,其中年产超过百台的企业有特变电工衡变、沈变,保变、青岛青波、华鹏等厂家;生产干式配电变压器的企业约有120家,生产能力在100万kVA以上的企业有顺德、金乡、许继、华鹏等厂家;生产箱式变压器的企业有800-1000家。其中在中国电器工业协会变压器分会注册的会员单位约489家,含变压器类353家(新入会43家)、互感器类55家、调压器类6家、组件类75家。2009-2013年我国变压器行业主要生产经营指标统计见表1。

3.我国变压器企业分布状况

从变压器分会统计的数据看:我国变压器(含互感器)厂家主要分布在:华东地区、华北地区、东北地区以及华南等地区。据调查,山东省大小变压器厂有100多家、河北省仅铁心加工企业就有300多家,浙江省乐清市变压器协会会员就有300多家。从各地区取向硅钢需求看,目前初步统计国内取向硅钢需求约100万吨,华东地区约占40%、东北地区约占6%、华南地区约占8%、华中地区约占6%、西南西北地区约占15%、华北地区约占20%、其他约占5%。我国变压器行业取向硅钢消耗统计见表2。

表2 我国变压器行业取向硅钢消耗统计万吨

4.取向硅钢在变压器上的应用

4.1 变压器对取向硅钢的使用要求

硅钢片是构成变压器铁心的主要材料,变压器铁心对材料的基本要求,是在一定频率及磁通密度下具有低的铁心损耗和在一定磁场强度下具有高的磁通密度。

单位铁损小是硅钢片最重要的指标,世界各国都以铁损值划分硅钢片牌号,铁损越低,牌号越高,质量越好,单位磁化容量较小的激磁电流可以得到较大的磁感应强度,饱和磁感应强度高在相同磁场强度下,能获得较高的磁感应强度的硅钢片,其制造产品所需体积和重量较小,相对而言可节省硅钢片、铜线和绝缘材料;平整度好硅钢片表面光滑、平整、厚度均匀,叠装系数高,冲片性能好涂层与底层紧密结合,具有良好的附着性,可防止加工时涂层脱落,硅钢片表面对绝缘漆膜的附着性和焊接性良好,磁时效随使用时间而变化的矫顽力或铁损的增长率较小,硅钢片须经退火和酸洗后交货。

4.2 典型变压器对取向硅钢的用量

制造变压器的核心材料有硅钢片、电磁线、绝缘材料、变压器油等,其中,硅钢片的成本占变压器生产成本的30%-40%。

(1)500kV级及以上变压器所用硅钢片牌号主要包括:30ZH120、30ZH110、27ZH100等,容量在250MVA变压器每台平均大约需要80吨高磁感取向硅钢片,容量在720MVA-840MVA变压器每台平均大约需要240吨高磁感取向硅钢片;

(2)±500kV级及以上换流变压器所用硅钢片牌号主要包括:27ZDKH90、23ZDKH90、23ZDKH70等,每台换流变压器需要约80吨激光照射硅钢片;

(3)110kV-220kV级变压器使用硅钢片牌号主要包括: 30Q130、30ZH120和30Z H110。容量在120MVA-180MVA的220kV变压器每台平均大约需要50吨-70吨硅钢片,容量在16MVA-63MVA的110kV变压器每台平均大约需要10吨-30吨硅钢片;

(4)35kV级变压器需求牌号为30Q130、30Q120硅钢片,10kV级配电变压器需求牌号为30Q130、30Q120、30ZH120、27ZH100硅钢片,使用按容量确定。

5.我国取向硅钢的供给情况

5.1 取向硅钢现有产能

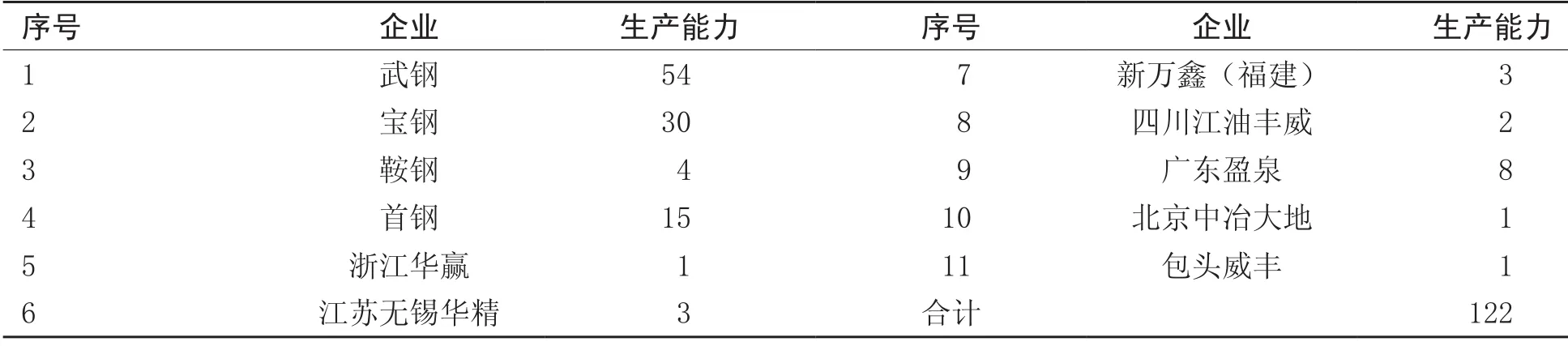

2013年全国已有11家企业生产取向硅钢,取向电工钢产能达到122万吨,同比增加7万吨,增幅6.09%。我国取向硅钢现有产能统计见表3。

5.2 近几年取向硅钢的生产情况

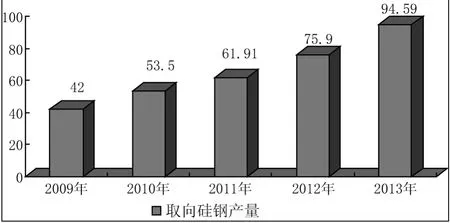

2013年我国共生产取向电工钢94.59万吨,表观消费量为109.5万吨。近五年我国取向硅钢产量曾逐年上升的趋势。见图1。

5.3 取向硅钢进出口情况

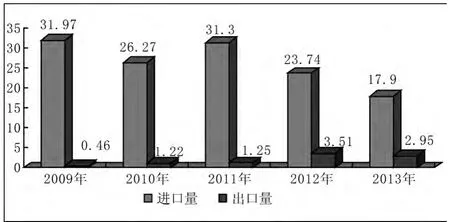

近几年,我国取向硅钢产能和产量呈持续上升的态势,满足了国内大部分的市场需求,取向硅钢进口量曾逐年减少,出口有小幅的增加。据中国海关统计,2013年我国进口取向硅钢17.9万吨,同比减少了2.84万吨,出口取向硅钢2.95万吨。见图2。

图1 2009-2013年我国取向硅钢产量 万吨

图2 2009-2013年我国取向硅钢进出口量 万吨

6.未来变压器行业的发展趋势分析及取向硅钢需求预测

表3 我国取向硅钢现有产能统计万吨

从长远看,我国电网建设明显滞后于电源建设,加剧了电力供应紧张的局面。同时,由于主网架相对薄弱,以及电网结构不合理,也限制了对供电资源的调配能力。为全面解决电网建设滞后的问题,落实中央进一步扩大内需、促进经济增长的部署,国家电网从2012年起将投资规划由原来的“未来2年投资5500亿元”调整为“未来2-3年投资1.16万亿元”,(指2013-2014年)年均投资额由2750亿元提高至3866亿元,提高幅度达到40%。在电网建设中,主干电网建设将成为电网投资的重中之重,国内220kV及以上输电网建设在未来2-3年将处于景气周期。受益于直流超高压线路的建设,500kV及以上产品的增长将有所提速,高压设备生产企业将明显受益,其中包括超(特)高压变压器,按照我国电站向大机组发展的趋势以及当前的输电模式,未来50%以上的电站将直接与500kV输电线路相接,另外50%则与220kV输电线路连接,有以下表现:

(1)500kV变压器。目前国内新建电厂中单机容量60万kW的机组已经成为主力机型,随着时间的推移,装机构成中60万kW大型机组的比重将上升。《电力系统技术导则》规定,单机容量为500MW及以上机组,一般宜直接接入500kV电压电网。根据中国电器工业协会的数据,2007年国内发电设备企业60万kW和100万kW火电机组的产量为5260万kW,占当年火电设备总产量的比重达到53%。60万kW机组占比的增加,意味着需要建设更多的500kV输电线路,中间变电容量也会有所增长。另外,国家电网公司计划在“十二五”末期,争取解开所有主网架重载输电主通道上的电磁环网,累计打开500/220(330/110)kV电磁环网62处,而解开上述电磁环网的基本手段就是强化500kV电网结构,实现500kV与220(330/110)kV分层分区运行。对于一些已经形成500kV电网主网架的大中城市,也存在随负荷的增加必须强化电网结构的问题。那些目前以220kV电网作为主网架的大中城市,也不排除未来建设500kV城市环网甚至双环网的可能。随着时间的推移,500kV变压器的更新需求也将逐渐增长。预计 2012-2016年年均需求将维持在2.2亿kVA的水平。

(2)直流换流变压器。我国超高压直流输电的应用主要是为了解决能源中心和负荷中心地理位置相距较远的问题。水能和煤炭资源是我国电力能源供应的两大支柱,其中水能资源主要分布在西部,而且开发程度很低,不到15%;煤炭探明储量中华北和西北地区所占比例超过70%,开发潜力非常巨大。而我国经济发达地区基本集中在京、津、冀、鲁、华东和华中东部四省以及南方的广东省,客观上需要从外部大规模调入能源,考虑到特高压直流输电线路的经济性明显好于500kV交流线路,我国制定了大规模建设高压直流输电线路的计划,包括800kV直流和500kV直流输电工程。根据规划,到2020年800kV特高压直流线路将建设15回,总输送功率为1.02亿kW。正在建设的云南-广东800kV和向家坝-上海800kV就是云南水电和金沙江水电送出特高压直流输电工程中的项目。预计到2015年,包括500kV和800kV在内的直流换流变压器的市场需求大约为400亿元。

(3)特高压交流变压器。根据我国电网的规划,在“十二五”期间,形成“三纵三横”的特高压交流骨干网架以及11项特高压直流输电工程,预计5000亿元。对于特高压公司而言,有望迎来“特高速”发展。事实上,对于特高压的利弊,业界评论不一,但不论如何2011年3月建设特高压电网被列入《“十二五”规划纲要》并明确指出,我国要适应大规模跨区输电和新能源发电并网的要求,加快现代电网体系建设,进一步扩大西电东送规模,完善区域主干电网,发展特高压等大容量、高效率、远距离先进输电技术。“十二五”规划中已经列入,就意味着建设特高压电网已上升到了国家战略层面。2011年年初,“十二五”期间在特高压交流试验示范工程的基础上,加快“三华(华北、华东和华中区域电网)”特高压交流同步电网建设;到2015年,“三华”特高压电网形成“三纵三横一环网”,还将建成11回特高压直流输电工程。2012年还有两条特高压交流线路会被核准,其中一条年内招标。2012至2013年,还将要加快跨区电网建设项目。以“就地平衡发展方式”向“大范围资源优化配置”发展方式的转变。东部地区的缺电现象将成为特高压建设加速的一个很好的契机,在交流和直流特高压中,看好点对点的直流特高压的输送方式。对于发展特高压,国家电网一直积极,提出完成“四交三直”七条特高压线路核准开工计划。国网年度会议上提出2012年确保4项特高压交流工程获得国家核准并开工。2012年至2020年,国网公司特高压变电容量将投运约3亿kVA,对特高压变压器的总需求将达到300台,总金额可达120亿元。考虑到南网公司的特高压建设,估计2012年至2020年,国内1000kV特高压变压器市场总需求可能达到约450台。

(4)核电发展对变压器市场的影响。根据国家发改委制定的《核电中长期发展规划(2005-2020)》,预计到2020年,核电运行总规模将达到4497万kW,另外未完工在建核电建设规模还有1800万kW。核电建设规模的扩大将极大地提升高端变压器的市场空间。综合核电变压器招标的信息来看,一个完整的百万kW级机组共需要550kV/37(410)MW变压器4台(其中一台备用);220kV高压厂用变压器2台,220kV辅助变压器1台,如果未来几年全部使用500kV或1000kV级别的变压器,则2020年以前核电建设所需变压器市场容量分别为49亿元和41.9亿元。

由于未来几年我国变压器行业的需求将平稳增长,因此,取向硅钢的需求量也将保持增长态势,预计今后两年变压器行业对取向硅钢的年需求量将达到110万吨至130万吨。

[1]郭振岩.中国变压器行业现状及应对措施[J]变压器,2012,48(3):43-47

[2]江耀华.我国电力变压器技术和市场发展趋势简要分析[J].装备机械,2013(6):2-6

[3]朱涛,裴陈新,董梅等.薄板坯连铸连轧工艺半工艺无取向电工钢研制[J].钢铁,2008,43(5):101-104

[4]施雄梁.基于CSP流程的冷轧无取向电工钢生产工艺开发[J].安徽冶金科技职业学院学报,2008,18(3):1-4