我国商业银行对房地产市场贷款风险探析——基于我国大型商业银行不良贷款率压力测试分析

2014-03-05周南

周南

(长沙商贸旅游职业技术学院,湖南长沙,410000)

一、引言

(一)本文选题背景

本文认为规定了贷款违约率,这是比较主观的,这对压力测试的风险覆盖这一环节的测算造成的影响是比较大。由于笔者没有构建模型计算贷款违约率,最后结果肯定是有些偏颇的。另外对于巴塞尔协议中规定的风险转换系数的取值个人觉得选取的也比较笼统,不够精细,这也对最后结果造成了影响。另外由于心理预期房价出跌时,房屋销售量可能会随着下滑,但是当房价跌到一定程度时(如跌40%时),房屋销售量可能会随之大幅上升,所以本文的重度情景可能在设计上考虑的不全面。

二、房价与房屋销售量的实证分析

年初在银监会领导的新一轮银行压力测试中,其中将重度压力冲击情景设定为房价降低50%,房地产成交量同时下降30%,本文选取1999-2010年间全国商品房销售均价作为被解释变量,全国商品房销售成交量作为解释变量。

表1 1999-2010年全国房产销售面积、总均价

将房屋销售量作为被解释变量,房价作为解释变量构建模型:

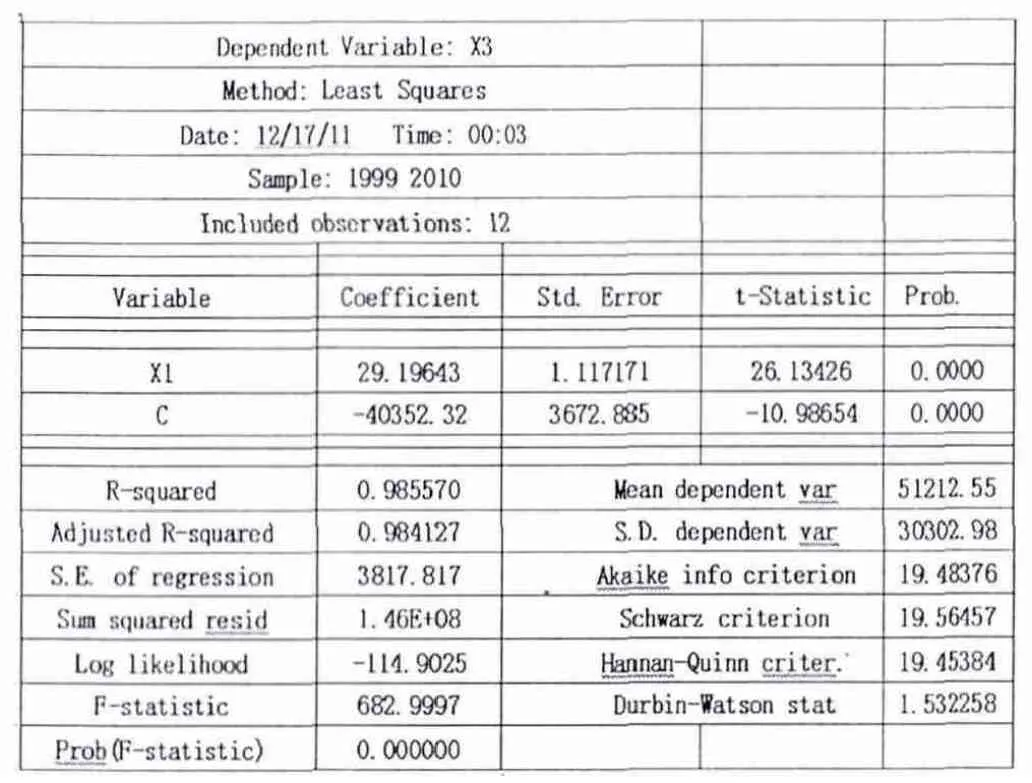

其中SalesVolume表示房屋销售量,RE表示房屋总均价。根据上述数据进行回归分析,eviews中结果如下:

?

C、Ph的t统计量分别为26.134、-10.987,在置信水平为0.05时,二者的参数都可以通过显著性检验。此模型也说明了房价确实可以引起房屋销售量的变化,并且这种变化是正向关系的,即房价下降,房屋的销售量的不仅没有上升、反而相应的下降。接下来用弹性的概念来具体测量这种变化有多大。 在经济学上的弹性概念是由阿尔弗莱德·马歇尔提出的,是指一个变量相对于另一个变量发生的一定比例的改变的属性。弹性的概念可以应用在所有具有因果关系的变量之间。作为原因的变量通常称作自变量,受其作用发生改变的量称作因变量。在经济学中,弹性的一般公式为:弹性系数=因变量的变动比列/自变量的变动比列。通过模型计算2010年的房屋的销售量价格点弹性为Ep=ΔS/S*P/ΔP=1.402。这就意味着在2010年这个时点上房价每变动10%,房屋的销售量就会变动大约14.02%。而前文中,中国银行进行的官方测试中,在重度压力测试下,房价下降50%,房屋销售量仅仅下降30%,这与这里的测试的结果是不符的。这是不是可以说明这种情景设定是不是有些与现实偏离呢?

三、压力测试

(一)模型指标的选取

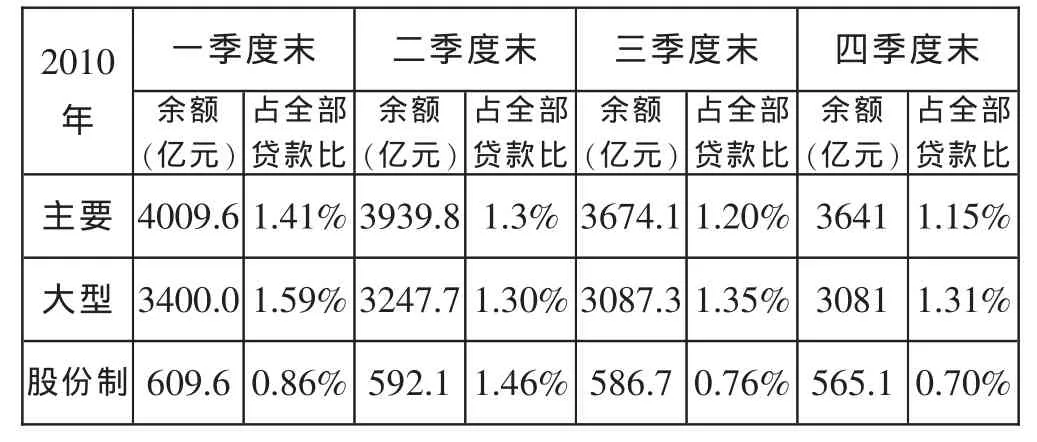

主要大型银行不良贷款率,其中大型商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行。不良贷款率不仅作为计算预期损失(EL)的重要指标,并且不良贷款率能够很好的反映银行贷款的结构,比较充分的反映了银行贷款流动性、安全性。而工、农、中、建、交这五大国有银行作为掌握我国金融命脉的银行机构,其资产总和占我国银行机构中的比重相当大。从表2可以看到,大型商业银行2010年的不良贷款的总额在主要商业银行不良贷款的总额达到85%左右。所以选取大型商业银行的不良贷款率能够比较好的反映我国商业银行在受到房价下降,不良贷款所受到的影响,进而监控经济资本的状况。

风险因素的指标主要选择五年期的贷款基准利率和我国房屋售价总均价。选择五年期的贷款利率主要是考虑到房地产方面的贷款期限较长,这样更能与充分反映实际。此外直接选择各个银行的年贷款利率比较繁琐,工作量比较大。之所以考虑到总均价,这是由于单纯选取住宅总均价,忽略了其他用途的房屋价格变动对大型商业银行不良贷款率的影响。

表2 2010年各类型商业银行不良贷款情况表

房屋总均价则作为房价的反映指标,考虑到单纯选用住房销售均价,可能会出现指示不全的问题。与之相对应的是房屋销售量也是采取了总的销售面积,不仅包含了住宅面积,也包含了其他用途的房屋销售情况。

1.2.3连续顺序追踪超声检查 在行常规扫描基础上,对胎儿的四肢进行有针对性的扫描检查,观察胎儿是否存在肢体异常等情况。由胎儿肢体长轴从远端开始逐渐扫描,连续追踪扫描至胎儿肢体末端,排查胎儿肢体和长骨的形态、姿势、数量、位置关系以及结构是否存在异常状况,同时应用短轴切面对肢体受压情况进行追踪扫描。在扫描过程中,如发现任何异常及时进行记录并上传至超声工作站进行分析处理。

上述数据主要是根据中国金融统计年鉴、中国银监会中国社会科学园、中国银行网站等公布的数据整理而来。每项数据为了统一统计时间,选取了每年年终值作为该年的统计值。其中五年期贷款利率选取每年的最后一个季度的贷款利率用来指示年度贷款利率。

(二)数据分析

自从1998年,我国进行住房改革以来,我们房价一路攀升。表3中的我国房屋总均价一栏也很清晰了反映了这一现象。从1999年的每平方米2053元上升至2010年的每平方米5032元。

表3:各指标1999-2010年的统计数据

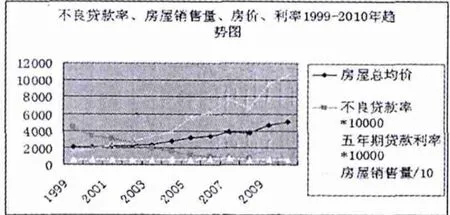

图3:不良贷款率、房价、利率、房屋销售量1999-2010年趋势图

不良贷款率和利率放大10000倍、房屋销售量缩减10倍之后,将三者1999-2010的指标做成趋势图(图3)。分析发现,1999年-2010年我国大型商业银行经历了2003股权改革一系列重大事件,这十年中不良贷款率呈现出逐步下降的趋势。从1999年高达44%的不良贷款率下降至2010年的1.59%。这十年的区间,五年期贷款利率一直维持着比较稳定的状态,波动浮动很小。图3中不良贷款率趋势线和房价的趋势线呈现这反方向的变动,这也之间文中传导机制的分析比较吻合。

(三)构建模型和参数估计、检验

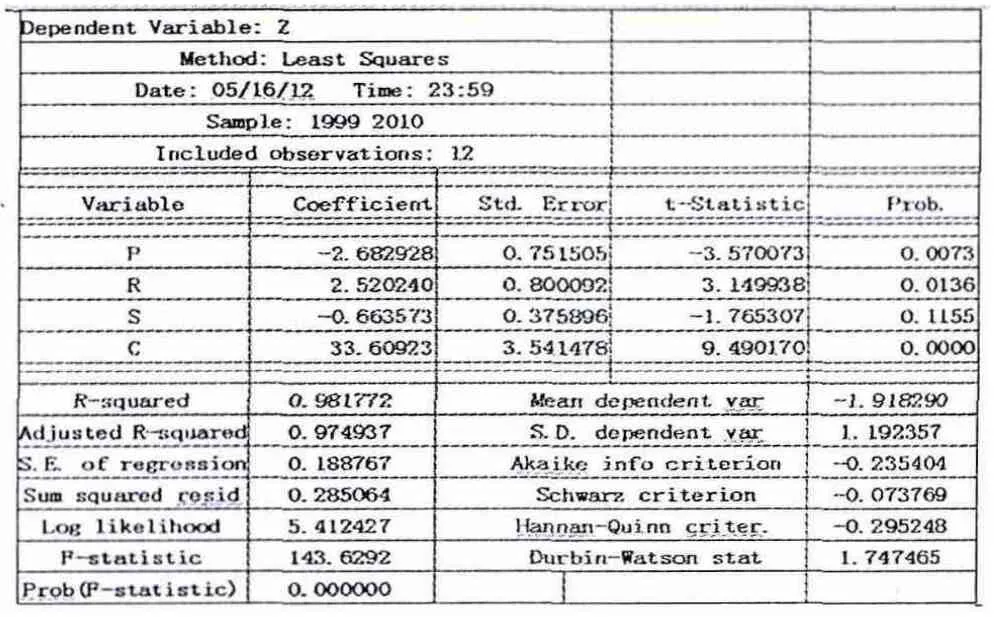

上文中提到模型选取的变量有三个,大型商业银行的不良贷款率(Bad Loan Ratio)作为被解释变量,房屋总均价(Price)、五年期的贷 款基准利率(Rate)作为被解释变量。不良贷款率作为被解释变量由于值域分布在(0,1)之间,因而做了一个等量替换。另Z=LOG(blr/(1-blr)),在Z、P、R构建二元线性回归。由于考虑到自相关原因和时间数据平稳性的问题,选取了一阶差分的方法在三者之间做线性回归,将数据输入Eviews中,进行回归,结果如下:

?

进行一阶差分后的模型各个参数统计量的显著性得到了增强,在置信度0.1的下,各参数的能通过显著性检验。DW值为1.672026,不存在自相关的问题。该模型最大的问题是拟合值仅为0.6734,这对下一部进行统计量变化预测是非常不利的。

考虑到上述模型的问题,将房屋销售量引入到解释变量中来,解释变量就有房屋总均价(Price)、五年期的贷款基准利率(Rate)、房屋销售量(S)。考虑到将房屋销售量引入模型,上文提到房价销售量和房价存在相关性,会带来多重共线性的问题,为此必须采取补救措施,将模型中的自变量构建成对数形式[5.文中LOG指的都是LN的对数形式。]。因而模型最终的表达形式如下:

?

模型检验分析:在0.05的置信水平下,模型中各统计量估计参数的t值大于t0.025(8),即各参数的显著性检验是通过的,模型的DW值为1.747465。在0.01的显著性水平下,是满足无自相关的假设,至少是没有一阶自相关。调整后的拟合优度到达了0.974937,说明模型在拟合度方面拟合比较好。但由于模型的样本数较少,可能前面的判断产生一定的影响。

模型的经济意义分析:Z统计量是有不良贷款率指标通过对数变化得来的,Z统计量的变化趋势是与不良贷款率指标变化趋势是一致的,当解释变量Z变大时,意味着大型商业银行的不良贷款率也是上升的。房屋总均价(P)统计量的估计参数和房屋销售量(S)的估计参数值为负,说明了不良贷款率与房价、房屋销售量呈反向的因果关系,房价、房屋销售量的下降会引起大型商业银行的不良贷款率的上升。五年期贷款基准率(R)在模型中表示与不良贷款率之间是正向关系。模型很好的印证了前文理论说,贷款利率的上升会导致大型商业银行的不良贷款率上升,而房屋销售量、房价变化一起反向影响着不良贷款率的变动。

四、执行压力测试

(一)情景设定

本文采取了双因子敏感性分析方法,根据敏感性的定义,即仅考虑单个风险因子变化对我国商业银行风险的冲击,本文中这单个风险因子就为房地产总均价。

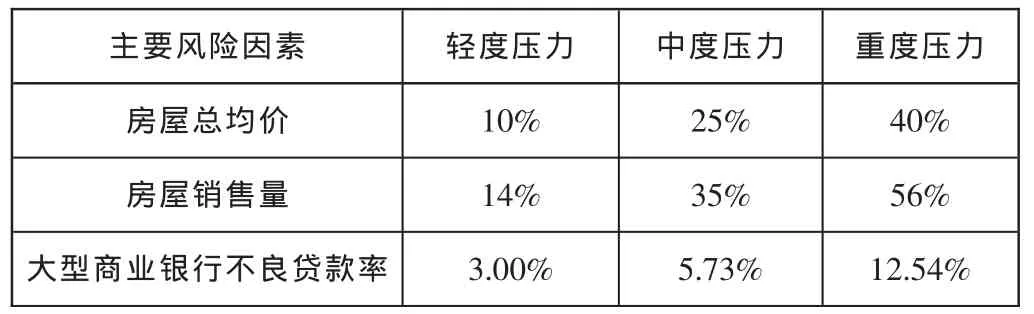

表4 主要风险因素变动设计

风险因素变动设定如上,先考虑在房屋总均价在基期[基期:选择2010年年末作为基期]的基础上向下变动20%、30%、40%。房屋销售量在前文论证基础将变化量分别对应为14%、35%于、56%此对应的是轻度、中度、中度压力。然后根据上述模型分别计算中大型商业银行不良贷款率的较基期的变动。

(二)压力测试结果

将上文中房价变动幅度后的数据分别代入模型 Z=33.61-2.68LOG(P)+2.52LOG(R)-0.66LOG(S)中对应的不良贷款率结果如下:

表5 压力测试的计算结果

表5结果可知,在轻度压力(房价下降20%)的基础上,大型商业银行不良贷款率从2010年1.59%变为3.00%,当中度压力、中度压力下不良贷款率则分别降至5.73%,12.54%。特别是重度压力下,不良贷款率将会达到12.54%,这是自03年大型商业银行股份制改革以来最高的不良贷款率之一,而股改前的这几所大型商业银行被西方媒体称为已经是“技术性破产”。在20世纪90年代发生的41起金融危机中,由不良贷款印发的有24起,占50.8%。国际银行的实践已经表明,一家银行的不良贷款率在4%以内比较正常,超过6%就很危险。

(三)预期损失计算和风险覆盖分析

预期损失(Expected Loss,EL)是指一般业务发展占用风险资产的损失均值,其可以通过计提损失准备金(专项准备、资产组合的一般准备)计入损益加以弥补。

预期损失等于借款人的违约概率(Probability Default,PD)、违约损失率(Loss Given Default)与违约风险暴露(Exposue AtDefault,EAD)三者的乘积。

计算中违约概率(PD)近似为不良贷款中的20%,根据《巴塞尔协议》LGD统一取47%,EAD近似为贷款余额[贷款余额数据来源中国银监会2010年我国大型商业银行资产负债情况]。

表6 不同程度压力冲击后预期损失

五、结论

由于国有银行的注册资本都很高,其中中国工商银行2010的注册资本就达到349,018,545,827元。所以即使面对房价下降40%、房屋成交量下降56%的重度压力下,我国大型银行的资本金依然能覆盖预期损失。但在中度和重度压力下,我国大型商业的不良贷款率将达到5.78%,12.54%。这已经远远高于国际银行正常不良贷款率4%和接近和超过6%危险不良贷款率。所以说房价下降带来的风险还是很大的。

不管如何,房价如果持续性系统性下降,这对于我国整个金融系统的冲击还是相当大的。谨慎地面对房价大幅度下降的准备,加强经济资本的分配管理,提高信用风险的监测程度,提高银行机构应对该种风险的准备。银行需将压力测试作为衡量自身面对极端情况下所能承受的程度的重要方法,在压力测试的情景设置中,应加强情景设定与现实的关联性,不应与现实脱节,做到防患于未然。

[1]Fred Furlong.Stress Testing and Bank Captial Supervision.Fred Furlong, FRBSFEconomic Letter.June27.2011

[2]中国农业银行商业银行压力测试课题组.商业银行压力测试研究-基于农业银行三农贷款信用风险评估的实证分析[J].会计研究,2011,(4).

[3]马千里.中国商业银行房地产信贷风险管理研究[D].大连:东北财经大学,2010.

[4]刘薇薇.压力测试在我国商业银行风险管理中的应用[J].经济技术协作信息,2011,(09).

[5]王宏新,王昊.房价变动的情景测试与商业银行风险规避[J].改革,2009,(03).

[6]方舟.房价下跌对我国商业银行个人住房信贷带来的冲击-基于银行压力测试房价敏感性分析方法[J],金融理论和实践,2011,(1).

[7]王丹娜.关于降低我国商业银行不良贷款率的思考-基于不良贷警戒率的思考[J],金融与经济,2011,(02)

[8]何伟,我国商业银行不良贷款管理研究[J],时代金融,20011,(02).

[9]张晓峰,我国商业银行不良贷款成因的实证研究[D].上海:复旦大学, 2008.