中国重工整体上市中的盈余管理探究

2014-03-01丁涤宇

丁涤宇

(上海交通大学,上海 200030)

近年来,随着整体上市鼓励政策的陆续出台,通过资产重组实现整体上市的企业越来越多。而定向增发则是当前我国上市企业实现整体上市的重要模式之一,也是近年来我国证券市场上比较常见的一种运作模式。

2013 年5 月17 日,中国重工宣布停牌。9 月11 日,公司复牌,并公布了定向增发股票预案。该预案已于9 月23 日获得国家国防科技工业主管部门同意。自方案公布复牌以来,中国重工已连续多个交易日涨停。

中国重工在方案中宣称拟以不低于3.84 元/ 股的价格,向包括公司关联方大船集团、武船集团在内的不超过10 名特定投资者,发行不超过22.08 亿股,募资不超过84.8 亿元,注入超大型水面舰船、大中型水面舰船、常规潜艇、大型登陆舰等军工重大装备总装资产。其中,大船集团拟注入的是军品总装业务及相关资产和大连船舶重工集团设计研究所有限公司100%股权。

本次非公开发行开辟了军工重大装备总装业务进入资本市场的先河,发行完成后,公司军工军贸收入占比预计将大幅提升到20%以上,最终形成以军品为核心,包含军品业务、海洋经济业务、能源交通装备及科技产业、民船制造及修理改装业务、舰船装备业务五大产业布局。

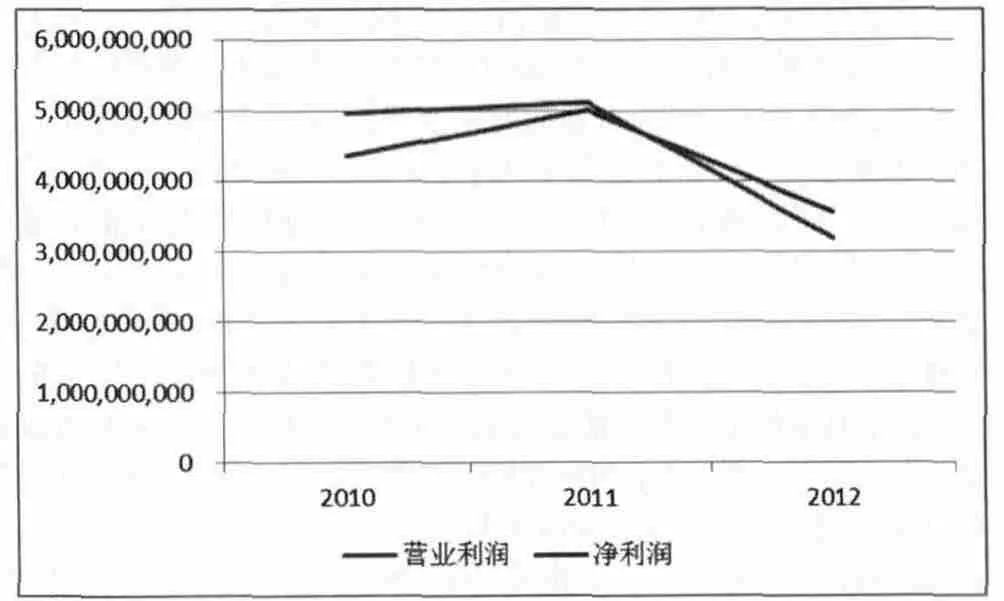

从中国重工2012 年年报来看,公司2012 年度盈利能力全面下降。在整个报告期内,公司营业收入585.01 亿元,同比下降9.72%,营业利润31.86 亿元,同比下降37.7%,实现净利润35.65 亿元,同比下降28.67%。而最新公布的2013 年一季度报和2013 年半年报,中国重工的收入及利润相比去年同期均有不同较大幅度下滑。

对于业绩的下滑,在管理层报告中的解释是2012 年,受世界经济和航运市场持续低迷影响,造船业在底部徘徊,行业效益整体下滑。虽然相比去年同期下降幅度较大,但是整体结果仍然好于预期,处于行业领先地位。但进一步剖析中国重工各季度的财务数据,我们发现事实可能并不如年报中所披露的那么简单。

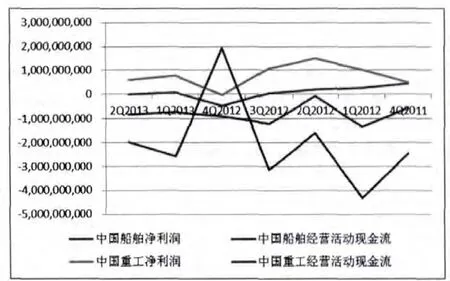

在分析中国重工数据中,本文选取了中国船舶公司与之相对照比较。中国船舶亦系A 股上市公司,业务范围、经营领域均与中国重工有较强的参照性。

如上图所示,中国重工在2012 年第四季度的净利润出现明显下滑,但是经营现金净流量却发生了反常的大幅增长,且2013 年第一季度又迅速回落,这不得不让人对公司第四季度的数据产生质疑,暗示公司有在第四季度故意做低业绩的嫌疑。且与中国船舶比较发现,梁工的净利润变化趋势差别不大,利润的波动可能是由于市场经济环境的影响,但中国重工反常的经营现金流却预示了这一波动之后的玄机。公司的定向增发集团整体上市的计划已经酝酿已久,集团整体上市平台在此之前已搭建完善,为此,公司有在2012年“弱化”盈利的动机以降低增发成本。

一、季度毛利率及净利率数据波动异常

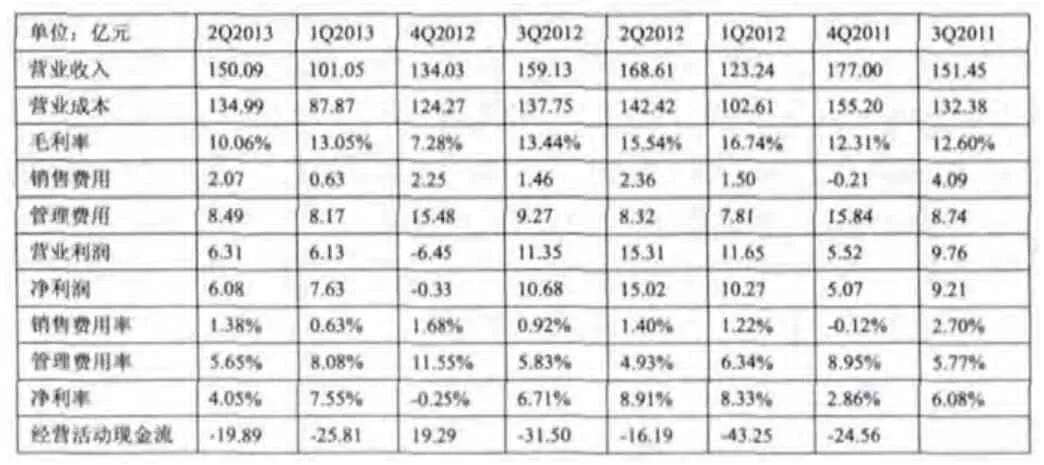

通常来说,要获取公司第四季度的报表数据只能通过公司在次年3~4 月份公布的全年年报。由于前3 季度的数据已经披露,上市公司出于自身动机进行年报的财务数据操纵时往往为了达到总体目的而无暇顾及第4 季度数据和前三季度数据之间的逻辑关系和一贯性。因而,通过比较公司全年各季度的财务数据可以发现公司盈余管理的端倪。

由以上数据我们可以清楚地看出,以往季度,中国重工的毛利率基本稳定在12%~13%左右,但2012 年第四季度的毛利率则一反常态跌至7.28%,2013 年第一季度又迅速反弹至13.05%,13 年二季度虽略有下降但仍维持在正常水平。可见即使面对市场的环境和形势变化,中国重工一直以来是可以保持基本恒定的毛利率水平的,而2012 年第四季度毛利率的异常下降很有可能是公司低估营业收入、虚增营业成本导致的。

我们再关注于净利率数据,同样还是在2012 年第四季度,公司的净利润为负,净利率为-0.25%,造成这一现象的一主要原因是公司在第四季度异常高的管理费用,第四季度管理费用率为11.55%,比其他季度平均要高出5 个百分点。在公司的营业收入并未和销售费用率并未发生大幅改变的情况下,管理费用率的这一反常变动也揭示了中国重工操纵利润的事实。

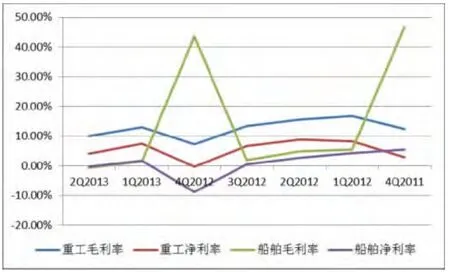

将重工与中国船舶两家数据对比,我们可以发现更为“有趣”的现象。

由上图可以看出,两家经营范围、产品结构较为相似的公司在近几年的第四季度毛利率的变化竟呈现了惊人的反差。中国船舶每到第四季度则会发生毛利率的大幅上扬,而中国重工在第四季度则会发生毛利率的大幅下降。这更说明,公司毛利率的变化并不是由于市场经济环境造成的,完全是公司利润操纵的结果。

二、部分产品毛利率异常下降

进一步分析中国重工各产品的毛利率并比较2012 年与2011年年末数据,本文发现中国重工在船舶修理及改装和海洋工程两块的毛利率发生了不同寻常的下降。尤其是海洋工程部分,在营业收入上涨606%的情况下,毛利率水平竟大幅下挫近17 个百分点,这是非常不符合商业逻辑的。而能源交通设备收入在增长62%的前提下毛利率也是发生了较为明显的下降,这样的现象无疑证明中国重工存在着明显的盈余管理行为。

公司对2012 年报表数据的苦心经营和操纵使得公司2012 年度的整体表现不尽如人意,这一方面为公司的定向增发降低了成本,同时也为公司在2013 年的业绩反转提供了契机。在整体上市方案通过后,中国重工在利好动机下,会将2012 年隐藏的利润释放,改善公司的业绩。