杜邦分析法的运用——以山东华鲁恒升化工股份有限公司为例

2014-03-01袁圆

袁 圆

(德州学院,山东 德州 253000)

一、华鲁恒升简介

山东华鲁恒升集团有限公司是从原德州化肥厂基础上发展起来的新型煤化工企业,系全国化工综合效益百强和山东省200 家重点企业集团之一,现有总资产130 亿元,员工3600 人。产品涉及化肥、化工、热电、气体四大系列20 多个品种,同时提供发展规划、工程设计、项目管理、装备制造、开车培训等产业化服务。其中尿素对公司主营业务贡献最大,占主营业务比例41.74%。公司现有5 家控股子公司,控股核心企业——山东华鲁恒升化工股份有限公司(股票简称“华鲁恒升”,股票代码600426)2002 年6 月在上海证券交易所挂牌上市,是德州市首家上市公司。上市后企业成长迅速,连续多年跻身上市公司价值百强,成为投资者公认的最具投资价值的上市公司之一。

二、杜邦财务分析法

企业的财务状况是一个完整的系统,内部各种因素都是相互作用,相互依存的,任何一个因素的变动都会引起企业的整体财务状况变动。因此,财务分析者在进行财务状况综合分析时必须深入了解企业财务状况内部各项因素及其相互关系,而杜邦分析法正是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

三、华鲁恒升的主要财务指标分析

(一)净资产收益率

净资产收益率(股东权益报酬率)=利润率*资产周转率*权益乘数,是一个综合性最强的财务分析指标,是杜邦分析系统的核心,评价企业盈利能力的一个重要财务比率,反映了企业股东获取投资报酬的高低。比率越高,说明企业盈利能力越强。如表所示华鲁恒升主要财务指标。

所示指标存在一个总体趋势:以2009 年为波峰,以2010 年为波谷。指标基本在2009 年达到4 年来的最高值后下降,在2010 年遭遇波谷后又缓慢上升。可以看出销售净利率、总资产周转率、权益系数的整体变动情况导致净资产收益率的变动,近两年程上升态势则说明企业盈利能力增强,投资空间变大。

(二)资产净利率

资产净利率反映一个企业盈利能力的一个重要财务比率,揭示了企业生产经营活动的效率。企业的销售收入、成本费用、资产结构、资产周转速度以及资金占用量等因素都直接影响资产净利率的高低,企业的销售净利率越大,资产周转速度越快,资产净利率越高。资本结构即流动资产和非流动资产的比重是否合理,实际上反映了企业资产的流动性不仅关系偿债能力也会影响盈利能力。在上表中可看出,企业的资产净利率自2010 年来由2.81%上升至3.76%,说明对资产的利用和控制能力缓慢提高。

(三)销售净利率

销售净利率说明了企业净利润占收入的比例,可以评价企业通过销售赚取利润的能力,比例越高说明企业通过扩大销售获取收益的能力越强。一般来说,提高收入利润也会增加。但是想要提高销售净利率,一方面必须提高销售收入,另一方面要降低各种成本费用,使净利润的增长高于销售收入的增长。

由表可看出虽然收入逐年增长利润增加,在扩大其销售,但营业成本的增长速度大于营业收入,成本费用也在增多,没有得到有效控制,边际收益降低所以导致自2009 年来销售净率波动下降趋势,是在合理的变化内,且符合行业的平均毛利率。

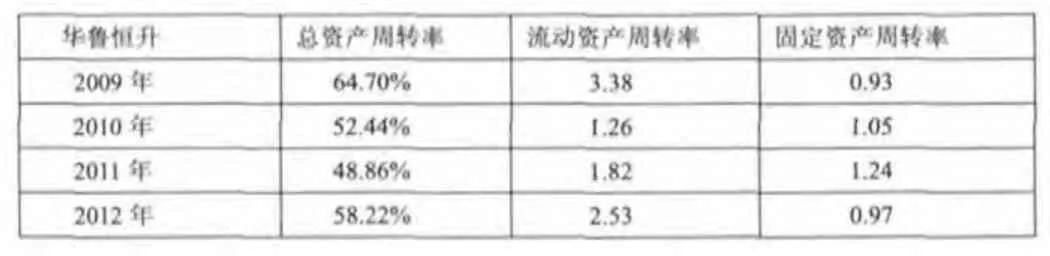

(四)总资产周转率

总资产周转率是企业销售收入与资产平均总额的比率,用来分析企业全部资产的使用效率。如果这个比率较低,说明企业利用其资产进行经营的效率较差,会影响企业的盈利能力企业应采取有效措施提高销售收入或处置资产以提高总资产利用效率。其中,流动资产周转次数,是分析流动资产的综合指标,周转得快,可以节约流动资金,提高资金利用效率。但是并没有一个确定标准,需要比较历年数据及行业特点。固定资产周转率主要是分析企业对厂房、设备等固定资产的利用效率。如果固定资产周转率与同行业水平相比偏低,说明企业的生产效率较低,可能会影响企业盈利能力。

各指标虽有波动但趋于稳定,营业收入的变化趋势虽然没有固定资产的变化趋势大,但与固定资产的变化趋势基本相符与上年相比,公司流动资产的质量不高,固定资产比重较大,符合行业实情。

四、结论

每个指标的变动都是由其构成部分综合作用的结果,通过上述指标分析,企业在资产的利用和成本控制存在不足,导致盈利能力增长缓慢。化工行业需要大量的固定资产投资和大量原材料投入,根据官方数据2012 年末整个行业的平均资产负债率为55.53%,华鲁恒升的资产负债率54.09%低于行业平均水平这说明公司对举债经营较为慎重,既适当发挥了财务杠杆的作用,又有利于规避财务风险。华鲁恒升与同行业比较盈利能力和财务质量都算高的。在公司响应国家号召,进行转型升级,改造节能环保项目,建设新的生产线同时华鲁恒升应进一步调整资产结构,提高利用率,在扩大销售的同时应该更多地注重控制成本,不要一味的扩大生产。一方面,要开拓市场,增加销售收入。市场经济中企业必须深入调查研究市场情况,了解市场的供需关系,开发新产品。同时保证产品质量,加强营销手段,努力提高市场占有率。另一方面加强成本控制,降低耗费。不仅要在上述方面下工夫,还要尽可能的降低产品成本,增强竞争力;严格控制企业各种费用,降低耗费。尤其要研究分析企业的利息费用与利润总额之间关系,如果企业承担利息费用太多,就应当进一步分析企业资本结构是否合理,负债比率是否过高。未来华鲁恒升的产能扩张幅度较大,业绩仍旧保持增长,但其他化工业务受整体行业产能过剩压制难以大幅改善。

[1]齐琳.杜邦财务分析体系与应用[J].齐齐哈尔师范高等专科学校学报,2011(4).

[2]赵富旺.杜邦财务分析体系在财务分析中的作用[J].现代商业,2009(17).

[3]刘晓慧.青岛华仁药业股份有限公司财务分析—基于杜邦分析法[J].当代经济,2012(19).

[4]荆新,王化成,刘俊彦.财务管理学[M].中国人民大学出版社,2010(2).