美国小企业如何获得普通担保贷款和特种贷款

2014-03-01李树杰

李树杰

美国小企业如何获得普通担保贷款和特种贷款

李树杰

美国的小企业发展经验令世界各国特别是发展中国家为之瞩目。其成功的秘诀之一就是小企业借助美国小企业管理局提供的担保支持,可以顺利地从相关金融机构获得贷款。本文从小企业合格性审查、贷款的用途、贷款的偿还、贷款金额和费率、贷款申请程序等五个方面详细介绍分析了普通小企业担保贷款,然后又对小企业管理局担保的小企业特种贷款项目进行了介绍分析。其目的在于对中国的小金融机构开展小额贷款业务提供一些借鉴和支持。

小企业管理局;担保;小企业贷款;特种贷款

美国小企业的发展,不论是对稳定经济增长,还是对解决就业,都发挥了举足轻重的作用,很值得当下的中国借鉴和学习。直接帮助小企业发展的机构是作为美国政府机构之一的小企业管理局。①美国小企业管理局(U.S.Small Business Administration),类似于中国的乡镇企业管理局,也是一个政府机构。它会向美国成千上万的小企业提供包括贷款担保等各类服务,不过它的很多服务并不是免费的,比如它会按照市场经济的原则向被担保借款小企业收取担保费等。其运作的很多经验值得我国学习。故在借鉴美国小企业管理局网站相关内容基础上,介绍其向小企业提供借款担保等相关经验,以向相关政府机构和中小金融机构,比如最近几年新成立的一千多家村镇银行以及原有的几千家信用社提供借鉴和参考。美国小企业管理局并不直接向小企业提供贷款,但它通过制定贷款行为指南,指导包括借贷组织、社区开发银行、微型放贷机构等合作金融机构向小企业发放贷款的工作。另外,让这些放贷机构乐意为之的最大保障是小企业管理局会替这些小企业提供借款担保,因此大大消除了放贷金融机构放贷偿还的信用风险。

小企业管理局主要向小企业提供三种财金政策支持:第一,通过提供担保,借助第三方金融机构,使小企业顺利获得贷款;第二,为小企业发放的债券提供担保;第三,帮助小企业寻找风险投资。本文介绍和分析第一种担保贷款,其中又分为普通小企业担保贷款和特种贷款。

一、申贷小企业的合格性审查

当一家小企业向小企业管理局申请贷款担保时,小企业管理局主要从三大方面审查它的合格性,第一是未来偿还到期贷款的资金来源,比如偿还资金主要来自生产经营,还是商业项目等;第二是该小企业的所有制结构,比如是股份制,还是合伙制等等;第三是该小企业的经营地点在哪里。

在审查借贷小企业是否合格阶段,小企业管理局规定,只有达到下述要求的小企业借贷才是合格的:

1.开展的经营活动是以营利为目的;

2.企业营业额达到小企业管理局的“小”企业标准,比如年营业额小于50万美元;[1]14

3.开展或计划开展业务的地点处在美国境内或美国占领地区;

4.已拥有入股投资者;

5.在申请本项资金支持之前,个人已经投入了资产;

6.能够说明为何需要这笔贷款,即借贷原因;

7.借到该笔贷款后,保证稳健经营;

8.对于所欠政府的其他债务,未出现过逾期不还的情况。

而对于出现下列情形的小企业,小企业管理局认为其借贷申请不合格:主要从事放贷业务的金融类企业,比如银行、财务公司、发薪日贷款人(一种高利贷机构)、租赁公司等;被有些地产开发商拥有,却没有积极运用和经营的某些工商企业;人寿保险公司;经营地点在美国国外的工商企业;按金字塔形开展营销业务,参加者主要靠层层扩大营销队伍获取收入的工商企业(比如传销组织);三分之一以上的年总收入主要来自所谓合法性赌博活动的工商企业;从事任何非法活动的工商企业;限制成员规模的私营俱乐部和工商企业;政府拥有的实体;主要从事宗教或宗教信仰的讲授、培训、咨询、传播等活动的工商企业;消费者合作组织或营销合作组织;三分之一以上的年总收入来自打包小企业管理局贷款再转贷的贷款打包转贷商(Loan Packagers);被放贷机构或其联合会拥有股权的工商企业;主要从事黄色表演行业,或其总收入的2.5%以上来自性产品和性服务销售的工商企业;主要从事政治或政治游说活动的工商企业;投机性工商企业,比如石油勘探。

二、贷款资金的用途

当一家小企业借助小企业管理局支持获得贷款后,它们可以把该笔资金投入很多业务中,但小企业管理局亦规定了一些限制措施,比如不能用于购买以投机营利为目的的金融资产;不能支付给想要撤资的原股东等。

贷款的一般用途包括:[2]

1.用作长期流动资本,支付经营费用,应付账款和采购存货等;

2.用作短期流动资本,应付季节性资金、履行合同、建设资金和出口的需要;

3.在特定情况下,用作循环性资金,协调库存和应收账款的结构等;

4.购买设备、机械、家具、装置品、供应品和材料等;

5.购买房地产,包括土地和房屋;

6.用于建筑物建设或装修原有建筑物;

7.建立一家新企业,或收购、经营、扩大另一家已有企业;

8.在一定条件下,偿还企业的现有债务。

相反,小企业管理局也规定了借款小企业被禁止的贷款用途,包括:禁止偿还小企业的现有债务;禁止导致小企业的所有权发生变化,特别是当这种变化并不会给企业带来什么好处;禁止用于偿付小企业所有者的原有投资或股份投资;禁止用于偿还拖欠的州或联邦税款等;禁止用于被小企业管理局认为不安全或不稳健的投资工具或渠道。另外,美国小企业管理局规定,当借款小企业不肯定自己的投资用途是否合乎小企业管理局的规定时,应该及时向小企业管理局批准的放贷机构进行咨询。

三、贷款资金的偿还

(一)贷款期限

实际上,小企业管理局的贷款项目鼓励相关金融机构向小企业发放期限较长的贷款。但由于贷款的偿还毕竟取决于借款小企业的偿还能力、贷款用途和利用贷款所购资产的使用周期,所以对于不同用途的贷款,小企业管理局规定了一个小企业贷款的大概期限上限:不动产贷款,最长为25年;设备贷款,最长为10年;流动资本贷款,最长为7年。

当然,小企业也可以通过小企业管理局向相关金融机构申请短期贷款和循环信贷额度,以满足其短期流动资金和再生产资金的需要。

(二)分期偿还

通过美国小企业管理局担保获得小企业贷款都需要按月分期偿还本息。具体来讲,如果是固定利率贷款,借款小企业每月的偿还额是固定不变的。但如果是浮动利率贷款,当利率发生调整时,贷款偿还额也会相应发生改变。当小企业在借款初期资金紧张时,可以向放贷金融机构提出申请,请求前期先偿还利息,待产生收入后再一起偿还本息。对于借款小企业到期前提前偿还贷款,放贷金融机构并不收取罚金,但如果期限是15年以上、且借款小企业欲在前3年就偿还的贷款,金融机构就要向借款小企业收取“提前偿还手续费”。

(三)贷款担保

实际上,小企业管理局期望每一笔贷款都得到全额担保,但当借款小企业把可能的资产全部用来担保贷款后还不够时,在得到请求的情况下,小企业管理局也是会提供剩余担保的。这就意味着,对于小企业管理局小企业贷款,应该是全额担保,无论是来自企业的、所有者的,还是小企业管理局的担保,直到贷款全额得到保证为止。小企业所有者提供的担保额最高可达企业股份的20%以上。有时还可采用质押小企业主要所有者个人财产的方式来担保该贷款。

四、贷款金额、手续费和利率

借款小企业可以就贷款的具体条件与小企业管理局批准的金融机构详细谈判,但一般要遵循下述规定:[3]

(一)贷款金额

美国小企业管理局贷款的最高额度不超过500万美元,最低额度不限。2012年3月至2013年2月财政年度,该类贷款的平均每笔金额为337730美元。

(二)担保费

在为贷款提供担保的同时,小企业管理局还要评估出应收取多少担保费。该担保费是基于整笔贷款中被担保的那部分金额,结合到期期限来计算的,并不是基于所有的贷款金额。起初,该担保费由放贷金融机构支付给小企业管理局,但最终还是要分摊到借款小企业头上。

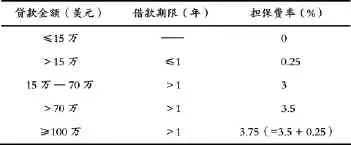

关于贷款担保费的计收方法,2013年10月1日,SBA做了具体规定,见表1。

表1 美国小企业管理局小企业贷款金额担保费率

从表1可以看出,对于金额小于15万美元的贷款,免收担保费,即担保费率为0%;对于金额高于15万美元、期限在1年及以内的贷款,计收被担保金额的0.25%的担保费;对于金额在15万至70万美元、但期限在1年以上的贷款,计收被担保金额的3%的担保费;对于金额高于70万美元、期限在1年以上的贷款,计收被担保金额的3.5%的担保费;但贷款金额超过100万美元、期限在1年以上时,除了计收被担保金额的3.5%的担保费,还要收取被担保金额的0.25%的附加费,即总费用率合计达3.75%。

(三)利率

美国小企业担保贷款的实际利率,无论是固定利率,还是浮动利率,都可以由借款小企业与放贷金融机构谈判确定,但不得违背小企业管理局规定的利率上限政策。该利率由两部分构成:基准利率加上利率差幅。关于基准利率,有三种选择,即国家财经日报公布的基准利率、伦敦同业拆借月利率加3%后的合计利率、小企业管理局盯住利率。

关于利率差幅,小企业管理局规定,期限小于7年的贷款,放贷金融机构在基准利率之上可以再加的最大利率差幅是2.25%;而期限为7年及以上的贷款,最大利率差幅为2.75%。对于金额小于5万美元的贷款,以及按照“快速程序”处理的贷款,小企业管理局允许计收的最大利率差幅要再高一点。

这里所说的基准利率,都是指小企业管理局收到小企业担保贷款申请当月的第一个营业日生效的基准利率。

(四)小企业管理局担保的百分比

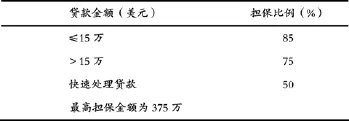

美国小企业管理局为小企业贷款提供的担保比例也比一般性商业担保比例70%要高,具体比例见表2。

表2 美国小企业管理局小企业贷款金额担保比例

从表2中可以发现,对于金额在15万美元以下的小企业贷款,小企业管理局可以提供最高85%的担保比例;而高于15万美元的,该比例下调为75%。但为了控制风险,小企业管理局可以担保的最高金额不会超过375万美元。比如一笔500万美元的小企业贷款,按照75%的担保比例,小企业管理局只能担保500万美元中的375万,即500×75%=375。而对于“快速处理贷款”(指小企业管理局会在36个小时之内就是否接受贷款担保申请给予答复),小企业管理局可以提供的最高担保比例进一步下调至50%。

五、小企业担保贷款申请程序

一旦一家小企业想从美国小企业管理局获得小企业担保贷款,它就应该及早准备申请该贷款所需要的相关材料。由于小企业管理局只提供担保,并不直接贷款,所以该小企业应该首先联系当地放贷金融机构,按照小企业管理局的规定开始申请贷款的各项准备工作。其具体程序如下:

1.小企业担保贷款的申请。主要是填制《小企业管理局担保贷款申请表》;

2.个人背景资料和财务状况。为了证明该小企业申贷条件是合格的,要求填制两张表格:小企业法人的《个人履历表》和《个人财务状况表》;

3.填制和递交企业财务报表。为了支持贷款申请和证明未来偿还贷款本息的能力,小企业还要填制和递交两个财务报表:第一个报表是近3个月的《损益表》,还要附上近三年的损益说明。第二个报表是未来《财务规划表》,其中要详细说明未来1年的收入和财务规划,并附上实现这些规划的书面说明;

4.所有权和附属公司的说明。其中要包括该小企业的子公司和附属公司的名称和地址;

5.提交小企业的营业证书或营业执照。如果该小企业是一家股份有限公司,还要在贷款申请表上盖上公司的章;

6.过去申请贷款的说明。主要是说明过去申请的贷款情况;

7.所得税申报说明。主要指小企业主要负责人在过去三年中个人和企业联邦所得税的申报情况;

8.提交个人简历。要提交小企业每一个主要负责人的个人简历表;

9.企业概况和历史。主要包括小企业发展的简史和目前面临的挑战,还要说明为什么需要这笔贷款,以及该笔贷款对企业发展有什么作用;

10.提交企业租约的复印件。如果小企业的房屋是租赁的,就要提供租约或出租方提供的租赁契约,说明租赁条款;

11.如果申贷小企业正在收购另一家企业,那么它还要提供被收购企业的“资产负债表”和“损益表”;被收购企业前2年的“联邦所得税申报表”;“拟收购单据”和收购条款,包括存货、机器设备、家具和装置在内的收购价格。

申贷小企业按照上述程序将所需材料准备齐全无误,并交予金融机构后,该机构经过审核,再将所有材料提交小企业管理局,等候其担保和处理。

六、小企业特种贷款

为了帮助小企业发展壮大,除了向众多小企业提供上述一般性工商担保贷款外,美国小企业管理局还向符合条件的小企业提供小企业特种贷款。这类贷款又分为两种。[4]

(一)上限贷款额度

这种贷款额度的最高限额是500万美元,以6.15元的时下中间汇率折合3075万人民币,以满足小企业的短期和周期性流动资金需要。具体讲,小企业可以将此贷款用作:季节性流动资金;建筑材料购置费、提供服务和货物的采购成本费;履行分包合同和订货的购置成本费;与商务楼和住宅楼建设相关的直接成本费;以及具有特殊偿还方式的一般流动资金。该上限额度政策又细分为四种不同的贷款方式。

1.合同贷款项目。该贷款主要用于满足小企业履行合同、分包合同或满足订单需要而采购商品或原材料等的成本费需要。因此,小企业得到贷款后,可以在开工之前用于垫付购货款。当然,该政策也规定,对于正在履行2个及以上合同或分包合同的小企业,且该小企业的下游买方已经预付了采购款,则该小企业便可以循环使用借助SBA得到的该“合同贷款”;但如果该小企业只执行一个合同或分包合同,且在得到下游买方的预付款之前就发生了各项费用,借到合同贷款,那么该贷款就不能循环使用了。该贷款的最长期限是10年,一般又借款小企业直接还给放贷银行即可。

2.季节性信贷额度项目。该信贷额度主要用于小企业在一般性库存之上新进库存、暂时弥补应收账款亏空,以及增雇劳动力和采购原材料。但申请该额度的条件是该小企业的经营期限已经超过12个月,建立了固定的季节进货模式,没有未偿还的其他季节性贷款等。另外,对已经使用过该信用额度,且原有库存用完之后的30天,该小企业还可以再循环申请该信用支持。该季节性信贷的最长使用期限是5年。

3.建筑商信贷额度项目。该信贷用以支持小型建筑商或开发商从事的住宅楼和商务楼的建筑项目,但条件是该建筑建成后并非自用,而是要出售给第三方。贷款的期限一般是3年,但必要时,比如用于支持房产销售时,可以展期到5年。款项可以具体用于购买、建筑或修复住宅房或商务房,也可以用来购买金额不超过贷款总额20%的土地,以及金额不超过贷款总额5%的房屋环境维护等。

4.流动资金信贷额度项目。这是一种金额不超过500万美元、可循环使用于短期流动资金方面的贷款项目。一般借用此贷款的小企业多是要赊销产品给客户,或者要进货。借用金额的多少,一般是根据小企业的赊销规模或进货多少来定。而偿还贷款的资金来源,也是产品的应收账款或货物的销售收入。如果借款小企业提交了担保品,则视保管担保品的难易程度,还要计收附加手续费。

(二)出口贷款项目

美国的小企业管理局对于旨在开发或开拓国际市场的小型出口企业,设计和给予了很多优先贷款的便利政策。

1.出口快速贷款项目

该快速贷款项目的最大额度是50万美元,是小企业管理局提供的一种最便捷的出口贷款品种,因为它允许参加小企业管理局融资网络系统的放贷金融机构按照自己的放贷方式和程序向申贷小出口企业提供贷款。当然,之前要经过小企业管理局在36小时之内给予的关于合格性审批答复。

(1)合格性审核。任何一个申请此类贷款的小出口企业(有时甚至不需要一定是出口企业),都应该已经持续经营了至少12个月以上的时间,且要说明该贷款的款项将用于支持出口活动。当然,如果小企业能够出示其主要高管拥有出口经验和成功运作企业的阅历,并且放贷金融机构已经采用了传统的放贷担保和信用评分等各项贷款保全措施,则该小企业经营期限可以不必达到12个月。

(2)用途审核。该快速贷款既可以采用定期贷款的形式,也可以采用循环贷款方式。具体可以用于支持小企业各种出口内容,比如,支持参加国外的商品展览,用作小企业向银行申请开立备用信用证的担保金,甚至用于将企业的对外宣传材料翻译成外文的费用,还可以用于采购计划出口的货物,或者购买生产设施、设备,甚至办公用房等。

(3)申请程序。拟借款小企业可以在当地寻找一家已经加入了美国小企业管理局的出口快速放贷者网络的金融机构,直接向该金融机构申请,并填制小企业管理局“借款人信息表”,连同其他材料一并交给该金融机构。待申请获得审批后,该金融机构将把该小企业借款合格性信息转递小企业管理局。

2.出口流动资金贷款项目

出口流动资金贷款项目是用于支持出口小企业从采购待出口的货物到收到出口结算款项之间的预支资金需要,金额一般不超过500万美元。该项目要求小企业交一点担保费,且要等待一段处理期限。

(1)申请过程。借款小企业在当地寻找一家可以提供美国小企业管理局担保贷款的金融机构,在完成出口销售或正式签订出口合同之前,就向该金融机构提出申请,申请这种出口流动资金项目贷款。一旦获得了这种贷款,小企业在与进口方谈判出口付款条款时就取得了主动。当然,也要注意,该贷款只能用于采办待出口的货物或原材料,或者缓解还未收到的对外应收账款的资金紧张。

(2)用途审核。该出口流动资金贷款只能用于三个目的:第一,采购货物、增加库存、支持在制品生产等出口货物或服务的准备;第二,在期限较长的出口应收账款到期前,支持企业的资金需求;第三,用作小企业向银行申请开立备用信用证的保证金。一般这种备用信用证主要用作国际投标保函、履约保函、支付定金的保函等。

3.国际贸易贷款项目

国际贸易贷款项目,是由小企业管理局提供担保、加入小企业管理局财金系统的金融机构提供的、金额在500万美元以下、主要用于开办小企业或已有小企业开展出口业务而需要购买固定资产或流动资金的贷款。对该贷款申请,具体从三个方面审核。

(1)合格性审核。小企业申请该国际贸易贷款的第一个条件是其拟扩大现有出口市场,或开拓新的出口市场。第二个条件是小企业正面临进口货物的强劲竞争的影响,且能说明一旦获得该贷款便能改善其竞争地位。

(2)用途审核。贷款资金可以用于支持在美国境内生产出口产品、出口服务、开拓和渗入国际市场的设施和设备的购置、建设、更新、换代、改良、扩大等活动。资金也可以用来支持现有的贷款。

(3)申请过程。借贷小企业可以在当地寻找已经加入了小企业管理局担保贷款网络系统的金融机构。在取得联系,并向其提交所需材料后,由小企业管理局与该金融机构联合审核确定该小企业是否可以获得该类贷款。为此,美国小企业管理局在各地设有“美国出口帮助中心”,在这里,小企业也可以查询到自己是否够格获得这类出口贷款。

七、结语

近年来,随着中国经济的平稳着陆以及收入分配差距的加大,如何调动小企业的发展成为中国宏观经济结构调整中的重要举措之一。而中国的小企业发展还远远不够。故借鉴最大的工业化国家美国的财金政策支持小企业发展的经验,就成了中国发展小企业可走的“捷径”。就本文的研究内容来讲,可供中国借鉴的内容主要有四个方面:第一,美国对申请贷款的小企业资格的审查条件;第二,美国小企业可以把贷款用于哪些方面,即贷款用途;第三,美国对小企业借款的担保费率、担保比例和利率的具体规定;第四,美国小企业特种贷款中的出口贷款的具体规定和措施。

[1]董彦岭.中小企业银行信贷融资研究[M].北京:经济科学出版社,2005.

[2]美国小企业管理局网站.How to Prepare Your Loan Application[EB/OL].http://www.sba.gov/,2014-07-05.

[3]美国小企业管理局网站.7(a)Loan Amounts,Fees&Interest Rates[EB/OL].http://www.sba.gov/,2014-07-10.

[4]美国小企业管理局网站.Special Types of 7(a)Loans[EB/OL].http://www.sba.gov/,2014-07-12.

责任编辑:贾春

How US Small Business Owners Obtain General Guaranteed Loans and Special Types of Loans

LI Shujie

Almost all the countries in the world,especially developing countries,have been paying much attention to the development experiences of US small businesses.One of the core experiences in the US issmall businesses can obtain a financing facility for collateral from the Small Business Administration of the US before they obtain loans from relevant financial institutions.First,the author obtains insight into general secured loan sin areas such as eligibility, usage,repayments,amounts,fees interest rates and application.Then,the small business’special loan is introduced, for which the US Small Business Administration provides collateral.The main purpose is to contribute experiences and enlightenment to small financial institutions in China when they extend small loans to small businesses

small business administration;guarantee;small business loan;special types of loans

10.13277/j.cnki.jcwu.2014.05.018

2014-08-10

F832.4

A

1007-3698(2014)05-0114-06

李树杰,男,中华女子学院金融系教授、经济学博士,主要研究方向为中小银行、微型金融发展与创新等。100101